Кредиторская задолженность – это задолженность предприятия перед другими организациями и физическими лицами, разберем учет списания кредиторской задолженности в 1С Бухгалтерия 8 редакция 2.0 предприятия на УСНО.

Кредиторскую задолженность можно списать по истечении срока исковой давности или при прекращении обязательства.

Кредиторская задолженность отражается на балансе в течение срока исковой давности, который в общем случае в соответствии ст. 196 ГК РФ не может превышать три года.

По общим правилам возникшие обязательства прекращаются их исполнением.

Если это невозможно, они могут быть прекращены по следующим случаям:

— соглашение сторон (отступное, новация);

— решение одной стороны (прощение долга);

— не зависящие от сторон причинам (на основании акта государственного органа или при ликвидации организации).

Чтобы отразить учет списания кредиторской задолженности при истечении срока исковой давности в 1С Бухгалтерия 8 редакция 2.0 используется документ «Корректировка долга» с видом операции «Списание задолженности». Документ находится на закладках «Покупка» и «Продажа». В нем указывается контрагент. Далее на закладке «Кредиторская задолженность» нужно нажать на кнопку «Заполнить» и «Заполнить остатками по взаиморасчетам». Сумма задолженности перед контрагентом заполнится автоматически.

Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия

Затем переходим на закладку документа «Счета учета», указываем там счет: 91.01 «Прочие доходы» и из справочника «Прочие доходы и расходы» выбираем элемент «Списание дебиторской (кредиторской) задолженности».

После проведения документа по нему формируется проводка, где по дебету указывается счет, с которого списывается кредиторская задолженность (60, 66, 67, 76 и т.д.), а по кредиту счет 91.01 «Прочие доходы».

Для предприятия на УСНО с объектом обложения доходы минус расходы списанная задолженность в соответствие с п. 18 ст. 250 НК РФ признается внереализационным доходом. Датой получения дохода является день списания кредиторской задолженности.

Для того чтобы списанная кредиторская задолженность была признана доходом и отразилась в книге учете доходов и расходов необходимо сделать «Запись книги учета доходов и расходов (УСН)», находится на закладке «Предприятие» или в верхнем меню «Операции», пункт «Прочие операции».

Здесь указывается дата получения дохода (дата списания кредиторской задолженности), содержания операции и сумма доходов учитываемых.

Так осуществляется учет списания кредиторской задолженности предприятия на УСНО в 1С Бухгалтерия 8 редакция 2.0. О том, как списать дебиторскую задолженность в 1С Бухгалтерия 8 ред. 3.0 смотрите здесь.

Источник: prof-accontant.ru

Учет расчетов с поставщиками и подрядчиками

Из чего складывается кредиторская задолженность в балансе

Кредиторами компании обычно выступают организации, с которыми она контактирует:

- контрагенты – поставщики, заказчики, подрядчики, арендодатели, страховщики и др.;

- контролирующие органы, госбюджет и внебюджетные фонды.

В связи с правилами ведения бухгалтерского учета, персонал фирмы периодически становится кредитором, поскольку начисленная зарплата выдается следующим месяцем. В составе кредиторской задолженности могут фигурировать и подотчетные суммы, когда МОЛ приобретает ценности ли услуг для хозяйственных нужд фирмы, превышая размер выданных авансов.

Кроме того, в этот блок обязательств входят суммы счетов по поставкам в кредит или рассрочку, причитающиеся к получению в будущем.

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

Задолженности учредителей

• отчет о выпущенных эмитентом акциях и облигациях с разбивкой по выпускам, видам ценных бумаг с указанием номера и даты государственной регистрации выпуска ценных бумаг; объем выпуска (по номинальной стоимости); количество выпущенных ценных бумаг; номинал; количество и стоимость размещенных ценных бумаг данного выпуска на последнюю отчетную дату, а также размер дебиторской задолженности учредителей (акционеров) за размещенные ценные бумаги на последнюю отчетную дату; данные о размере выплачиваемого за отчетный год дохода по ценным бумагам; перечень бирж, включивших ценные бумаги данного выпуска в свой листинг, с указанием объема операций по ценным бумагам, минимальной и максимальной ценах сделок;

Если чистые активы меньше величины уставного капитала, акционерное общество обязано уменьшить свой уставный капитал до величины его чистых актинов, а если чистые активы менее установленного минимального размера уставного капитала, то в соответствии с действующими законодательными актами общество обязано принять решение о самоликвидации. При неблагоприятном соотношении чистых активов и уставного капитала усилия должны быть направлены на увеличение прибыли и рентабельности, погашения задолженности учредителей по взносам в уставный капитал и т.д.

Особенности формирования кредиторской задолженности

При составлении баланса бухгалтер не вправе свернуть суммы дебиторской и кредиторской задолженности. Указывать задолженность (даже при условии наличия по одному контрагенту дебетового и кредитового сальдо) следует развернуто: в активе баланса – дебиторскую, в пассиве – кредиторскую.

Все суммы краткосрочной кредиторской задолженности детализируют по виду и структуре (к примеру, перед поставщиками, бюджетом, фондами). Подобная аналитическая справка указывается в разделах 5.3 и 5.4 пояснений к балансу. В них дебиторская и кредиторская задолженность расписывается подробно, поскольку в балансе фиксируется лишь общая сумма задолженности на конец периода по всем краткосрочным обязательствам.

Расчеты по налогам и сборам: счет

Учет расчетов по налогам и сборам регламентируют законодательные нормы и действующие НПА. В бухучете все налоги и установленные сборы фиксируются на счете 68 «Расчеты с бюджетом по налогам и сборам», где по каждому из них специально открывают субсчет, объединяющий аналитическую информацию. Счет 68 предназначен для подытоживания в целом сведений по налогам, уплачиваемым фирмой, а также персоналом компании. Заметим, что только в учете НДС кроме 68-го применяется еще счет 19. С его помощью отражают входной НДС по купленным ценностям.

Читать также: Простая таблица для домашнего бюджета

Выбранная предприятием система налогообложения диктует расчет того или иного налога, но все они учитываются по одному правилу: начисление к уплате в бюджет фиксируется по кредиту счета 68, а перечисление платежей по ним, т. е. уплата – по дебету. По видам налоговых отчислений обязательно ведется аналитика, обеспечивающая возможность получения оперативной информации по произведенным, просроченным или отсроченным платежам, а также начисленным штрафам и пени.

В зависимости от вида сборов корреспондирующими счетами к 68-му счету могут выступать:

- счета производственных затрат при начислении налогов, входящих в стоимость выпускаемой продукции/услуг (транспортный, земельный, на воду, плата за выбросы в окружающую среду, на приобретение ТС и др.) – Д/т 08/20/23/25/26/29/44/97 – К/т 68;

- прибыль до налогообложения (когда рассчитывают имущественные налоги, налог на рекламу и др.) Д/т 91 – К/т 68;

- счета продаж и пр. расходов (при исчислении НДС, акцизов) Д/т 90,91 – К/т 68;

- результативные счета (при расчете налога на прибыль) Д/т 99 – К/т 68;

- счета доходов физлиц (при уплате НДФЛ) Д/т 70 – К/т 68;

- счета пр. расходов или возмещения ущерба при начислении штрафных санкций при неуплате или частичной уплате налогов: Д/т 91 (73 при персональной ответственности) – К/т 68. Записью Д/т91 – К/т 68 оформляют уплату госпошлины для рассмотрения дела в суде.

На перечисление платежа составляется проводка Д/т 68 – К/т. Записью Д/т 51 – К/т 68 отражают суммы, возвращенные при переплате налогов.

При подведении итогов за рассматриваемый период сальдо счета 68 по отдельным субсчетам может быть развернутым, т. е. дебетовым и кредитовым. Это часто необходимо для большей информативности предоставляемых пользователям данных.

Что относится к кредиторке

Кроме того, к кредиторской задолженности можно отнести:

- долги перед поставщиками за работы, товары, услуги;

- полученные авансы от покупателей и заказчиков;

- переплата по налогам, страховым взносам, сборам;

- невыплаченная заработная плата сотрудникам;

- обязанность перед подотчетным лицом;

- обязательства перед прочими кредиторами.

Счета для бухгалтерского учета

Для проведения расчетов по кредиторке используется План счетов, утвержденный на законодательном уровне. В бухгалтерском учете эти виды задолженностей накапливаются на следующих счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению».

Как списать кредиторскую задолженность

При списании просроченной задолженности в налоговом учете используются внереализационные доходы, так как, по сути, предприятие получило прибыль, не вернув свои долги. Проводки для списания:

- Дебет 60, 62, 70, 71, 76 Кредит 91.1 «Прочие доходы» — списана кредиторка по контрагенту.

Примечание от автора! Если кредитор подаст в суд на организацию или подпишет акт сверки, то задолженность может быть восстановлена в учете.

Кредиторка может списываться по истечении срока исковой давности, который определяется ст. 196 ГК РФ, свыше 3 лет. Наступлением просрочки считается день нарушения условий договора по оплате или отгрузке товаров.

Общество уплатило аванс в размере:

- 1 500 000 * 40% = 600 000 рублей.

Неоплаченный остаток составил:

- 1 500 000 — 600 000 = 900 000 рублей.

Акт выполненных работ был подписан 30.01.2018, значит, долг надо погасить до 07.02.2018. Однако на банковском счете общества денежных средств не хватало, поэтому оно расплатилось только 16.02.2018. Просрочка рассчитывается в календарных днях. Оплата кредитору была задержана на 10 дней.

Неотфактурованные поставки

Часто случается, что товары (сырье, материалы) поступают от продавцов без сопроводительных документов — товарной или товарно-транспортной накладной. Такие поставки называют неотфактурованными, и для отражения такой поставки в учете бухгалтер покупателя должен самостоятельно составить акт о приемке. Акт лучше всего составить по унифицированной форме ТОРГ-4 или М-7. Стоимость принимаемых ценностей в акте указывается по учетной стоимости без НДС — по договору или ориентируясь на предыдущие поставки (п. 39 Приказа от 28.12.2001 № 119н).

Если позже по поступившей от продавца накладной выявится несовпадение цены поставки с учетной ценой, в учете делаются корректировочные проводки на сумму разницы в ценах (п. 40 Приказа от 28.12.2001 № 119н, пп. 2 и 4 ПБУ 21/2008).

Проводки на корректировку стоимости по накладной:

- Цена по накладной выше, чем учетная:

- Дт 10, 41 Кт 60 — увеличена стоимость товаров еще не реализованных и не переданных в производство;

- Дт 90 Кт 60 — увеличена себестоимость товаров, переданных или реализованных на дату поступления накладной, но в текущем году;

- Дт 91 Кт 60 — увеличена себестоимость товаров, переданных или реализованных на дату поступления накладной, но в прошедшем году.

- Цена по накладной ниже учетной:

- Дт 10, 41 Кт 60 — сторно разницы в стоимости товаров, еще не реализованных и не переданных в производство;

- Дт 90 Кт 60 — сторно на сумму разницы в цене. Уменьшена себестоимость товаров, переданных или реализованных на дату поступления накладной, но в текущем году;

- Дт 60 Кт 91 — на разницу в цене отражена прибыль прошлых лет, выявленная в отчетном по товарам, переданным в производство или реализованным в прошедшем году.

В налоговом учете при расчете налога на прибыль стоимость неотфактурованных поставок в расходах учесть нельзя, так как это не подтвержденные документами расходы. Поэтому при ОСН такие поставки признаются в расходах в целях налогового учета на более позднюю из дат.

НДС заявить к вычету можно только после поступления счета-фактуры.

При применении УСН такие МПЗ учитываются в расходах при выполнении двух условий: документы поступили от продавца и поставка оплачена (п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Отражение кредиторки в отчетности

Составление отчета «Бухгалтерский баланс» по завершению финансового года — прямая обязанность каждой организации. Кредиторка в Форме № 1 отражается в пассиве баланса в разделах:

- «Краткосрочные обязательства»;

- «Долгосрочные обязательства».

Как учесть задолженность по срокам

Отличие между разделами заключается в оценке сроков кредиторской задолженности. Долг фирмы свыше 12 месяцев должен возникать в «Долгосрочных обязательствах». Соответственно, если кредиторка меньше или равна 12 месяцам, то ее показывают в «Краткосрочных обязательствах». Сроки возврата рассчитываются согласно условиям соглашений с кредиторами, за исключением расчетов:

- С бюджетом.

- С внебюджетными фондами.

- С персоналом.

Уплата налогов и страховых взносов регулируется федеральным и региональным законодательством, в зависимости от вида. Накапливание кредиторки по налогам может привести к аресту банковского счета и банкротству компании.

Что касается расчетов с персоналом, то задержка заработной платы влечет за собой материальную и уголовную ответственность. Это установлено федеральным законом № 272-ФЗ и Трудовым кодексом.

Расчеты с учредителями

Кредиторская задолженность». В частности, по этой статье могут быть отражены задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, задолженность по отчислениям во внебюджетные и другие специальные фонды (кроме фондов, задолженность по отчислениям в которые отражается по статье «Задолженность перед государственными внебюджетными фондами»), сумма арендных обязательств арендной организации за основные средства, переданные ей на условиях долгосрочной аренды, и прочее.Сумма по строке 625 может складываться из сальдо по счетам 62 (авансы полученные), 76 (кроме сумм, отраженных в других строках баланса), 71, 73.Согласно общим правилам составления бухгалтерской отчетности, существенные показатели должны быть раскрыты отдельно, т.е. либо выделены отдельной строкой, либо отражены в пояснениях к балансу.

Доходы и расходы сводятся в баланс. Бухга́лтерский бала́нс — способ группировки активов и пассивов организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату, элемент бухгалтерской отчетности.

Имеет форму двусторонней таблицы: одна сторона — активы, то есть требования и вложения, вторая — пассивы, то есть обязательства и капитал. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи. Классификация активов и пассивов Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности. Требования перечисляются в том порядке, в котором должны быть оплачены. Требования к пассивам подразделяются на два типа: Обязательства — те денежные средства, которые должна компания, для которой составляется баланс Собственный капитал акционеров В соответствии с РСБУ активы подразделяются на: Внеоборотные Нематериальные активы Основные средства Незавершенное строительство Доходные вложения в материальные ценности Долгосрочные финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Оборотные Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) Краткосрочные финансовые вложения Денежные средства Прочие оборотные активы В соответствии с РСБУ пассивы подразделяются на: Капитал и резервы Уставный капитал Собственные акции, выкупленные у акционеров Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) Долгосрочные обязательства Займы и кредиты Отложенные налоговые обязательства Прочие долгосрочные обязательства Краткосрочные обязательства Займы и кредиты Кредиторская задолженность Задолженность перед участниками (учредителями) по выплате доходов Доходы будущих периодов Резервы предстоящих расходов Прочие краткосрочные обязательства

Это интересно: Нормативноправовые Акты Могут Вступать В Силу

Источник: belovocity.ru

Кредиторская задолженность в балансе

Сейчас бухгалтерский учет включает оценку кредиторской и дебиторской задолженностей. Выполнение этой задачи позволяет управлять финансовыми показателями, достигать стратегических целей развития коммерческой организации. Эффективный менеджмент невозможен без контроля за кредиторским долгом, который является одним из пассивов компании. Независимо от вида деятельности, типа юридического лица – своевременное реагирование при наличии долгов помогает устранить негативные последствия и избежать банкротства, закрытия бизнеса. Далее рассмотрим понятие кредиторской задолженности в балансе, ключевые особенности, принципы и формулы расчета, а также допустимые методы, мероприятия для управления финансовыми показателями.

Понятие кредиторской задолженности

В первую очередь стоит отметить, что для кредиторской задолженности характерно наличие тесной связи деятельности субъекта бизнеса с поставщиками, банками, финансовыми организациями, учредителями и даже сотрудниками компании. Это сумма пассивов или долгов, которые юридическое лицо должно вернуть другим частниками, представителям фирм, посредникам, партнерам. Покупатель также может выступать в роли заимодателя. Это происходит в тех случаях, когда предприятие-поставщик уже получило предоплату, но не успело отгрузить товары (или выполнить работу, оказать услугу). В результате поставщик имеет кредиторский долг перед контрагентами, которые ранее перечислили аванс или часть суммы.

Как узнать состав кредиторской задолженности?

При надлежащем учете пассивов и активов компании в финансовой отчетности указываются все обязательные статьи. К одной из них относят наличие кредиторских задолженностей в балансе. Однако недостаточно знать приблизительную сумму и сроки погашения. Необходимо также знать состав кредиторских задолженностей.

То есть разделение всей статьи на части в зависимости от поставщиков, подрядчиков, частных и юридических лиц, которые являются заимодателями. В большинстве случаев рассматривают в отдельности все долги компании перед покупателями (при наличии предоплаты), перед работниками (заработная плата, социальные и иные выплаты), перед поставщиками и подрядчиками.

К дополнительным разделам относят обязательства коммерческой организации перед банками или финансовыми организациями при оформлении кредитов, займов на краткосрочный и среднесрочный периоды. Некоторые предприятия и крупные компании могут иметь долги перед учредителями. Это возможно при указании в уставных документах факта выплат дивидендов. Есть и другие группы заимодателей, перед которыми у коммерческой организации могут быть определенные финансовые обязательства. Следует отметить, что есть три ключевых вида кредиторских задолженностей:

- Текущая КЗ (с указанием сроков погашения в соответствии с договором или иными соглашениями, которые еще не наступили);

- Просроченная КЗ (срок погашения истек, но денежные средства по этим долговым обязательствам не были переведены).

Обратите внимание, что просроченные долги могут быть сомнительными (у компании есть ресурсы на погашение займа) и безнадежными (нет возможностей для грамотного перераспределения активов, пассивов, закрытия финансовых обязательств).

Для доказательства наличия безнадежных задолженностей у коммерческой организации требуется предъявить объективные причины. В ряде случаев возможно решение задачи в судебном порядке с утверждением статуса банкрота юридического лица. Ниже в таблице представлены другие виды задолженностей.

Основные категории, по которым разделяют кредиторские долги бухгалтерского баланса предприятия, коммерческой организации

| Срок погашения | Краткосрочная (1год и менее) | Долгосрочная (более 1 года) |

| Источник возникновения | Внешняя (перед продавцами, банками, бюджетом и т.д.) | Внутренняя (перед персоналом, учителями) |

| По типу кредитора | Кредитная (перед банками и микрофинансовыми компаниями) | Небанковская (не связана с полученными займами) |

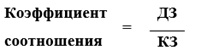

Следует отметить, что соотношение дебиторских и кредиторских долгов должно быть учтено по следующей формуле. Так, ДЗ является совокупностью денежных средств, той суммой, которую контрагенты должны компании. Поэтому для надлежащего учета, достижения оптимального баланса важно добиться соотношения ДЗ и КЗ, как показано по формуле расчета.

Идеальным считается коэффициент, равный единице. Однако чаще всего этот показатель составляет около 0,8-0,9 или 1,1-1,3. Необходимо избегать нарушения балансов, увеличения или уменьшения долга. Даже при показателе выше 1,1 не значит, что коммерческая организация может достигнуть любых финансовых задач. Это указывает на то, что дебиторский долг больше, чем долги перед заимодателями.

Но далеко не все специалисты знают, что это не положительный признак, ведь деньги извлечены из оборота и не могут использоваться для развития субъекта бизнеса. В таких ситуациях даже возможен запрос на получение новых кредитов, займов. А это, несомненно, не является верным стратегическим решением. Дополнительные проценты по займам несут риски финансовому положению ООО.

Указание в счетах кредиторских задолженностей

Правила бухучета в Российской Федерации таковы, что управление задолженностями требуют анализа многих взаимосвязанных показателей. Помимо коэффициента ДЗ и КЗ, должны быть учтены значения оборачиваемости краткосрочного долга – по формуле ниже. Чем выше этот показатель, тем меньше времени коммерческой организации понадобится, чтобы расплатиться с кредиторами. Также важно знать и средний срок оборота задолженностей.

Обратите внимание на то, что чем ниже значение среднего срока оборота КЗ, тем быстрее предприятие или коммерческая организация справляется со своими финансовыми обязательствами. В таком случае необходимость использования дополнительных мер, проведения специальных мероприятий контроля, защиты активов минимальная.

Подводя итог

При необходимости оптимизации задолженностей, предотвращения негативных последствий для экономической деятельности компании – требуется принятие соответствующих контроль-защитных мер. В 2023 году для эффективного управления финансами предприятия или коммерческой организации важнее всего вести правильный учет бухгалтерского баланса, рассчитать коэффициент соотношения КЗ и ДЗ с пониманием точных сроков погашения (указанным в договорах). Если есть запрос на проведение контрольных мероприятий для снижения КД, можно применить следующие способы:

- Подать предложение о взаимозачете;

- В спорной ситуации обратиться в суд с иском о снижении долга;

- Заключить договор цессии на переуступку задолженностей (или части).

Также можно обратиться за услугами факторинга, в банковскую или финансовую организацию. Своевременный контроль и реагирование на нарушения в балансе позволит избежать ненужных расходов, дополнительных проблем и сложностей. Важно точно соблюдать положения действующего законодательства РФ, вносить все финансовые показатели в бухгалтерскую отчетность за указанные периоды.

Возможно, Вас также заинтересует:

- Бухгалтерские услуги ООО

- Бухгалтерские услуги физическим лицам

Источник: bukhgalterskiye-uslugi.ru