Начинающие и действующие предприниматели часто сталкиваются с необходимостью привлечения заемных средств. Они необходимы для формирования стартового капитала, покрытия текущих расходов или развития бизнеса. На сегодняшний день многие банки предлагают кредиты для малого бизнеса на самых выгодных условиях. В статье описаны особенности кредитования малого бизнеса, рассмотрены плюсы и риски для предпринимателей, а также приведено сравнение условий банков, выдающих кредиты небольшим организациям и ИП.

Особенности кредитования малого бизнеса

Особенности кредитования малого бизнеса определяются его спецификой. Субъекты малого предпринимательства представляют повышенный риск для кредитных учреждений. Это связано с большим числом банкротств и частыми случаями неисполнения обязательств среди небольших компаний. Кроме того, для некоторых субъектов заемные средства являются единственным источником финансирования.

Суммы займов для бизнеса обычно внушительные. Чтобы обезопасить себя и снизить риски, банки предлагают для малого бизнеса кредиты с повышенными процентными ставками. Максимальный срок кредитования, как правило, не более 5 лет.

Практически во всех банках обязательным условием выдачи кредита для малого бизнеса является предоставление залога или поручительство третьих лиц. В качестве залога могут использоваться активы компании или личное имущество предпринимателя.

Чаще всего банки выдают кредиты только для действующего бизнеса. Перед одобрением заявки они проводят анализ финансового состояния компании, выявляя ее платежеспособность. Заемные средства на открытие бизнеса выдаются кредитными учреждениями на условиях потребительского кредита под залог недвижимого имущества.

Виды кредита для бизнеса

Кредитные учреждения предоставляют организациям и ИП различные типы займов. Существует как минимум 5 видов кредита для бизнеса.

Классический кредит

Классический кредит для бизнеса представляет собой стандартную схему, при которой предприниматель получает от банка деньги с последующей ежемесячной выплатой основного долга и процентов по нему. Классические кредиты выдаются субъектам малого бизнеса для формирования и увеличения стартового капитала на открытие дела, покупку оборудования и техники, аренду или приобретение помещений, погашение кредиторской задолженности и расширение бизнеса. Размер такого займа колеблется от нескольких сотен до десятков миллионов рублей.

Процентная ставка, которую устанавливают банки на займы для предпринимателей, зависит от выбранной программы, суммы, сроков займа и его целевого назначения. В среднем процент по классическому кредиту для бизнеса составляет 15% годовых. Банки делают скидки своим постоянным клиентам, надежным компаниям, работающим на рынке не первый год, а также фирмам, готовым предоставить залог.

Овердрафт

Данный вид кредита для бизнеса доступен организациям, имеющим расчетный счет и карты в банке-кредиторе. Суть овердрафта заключается в том, что предприниматель может снять со счета сумму, превышающую его исходящий остаток. Проценты уплачиваются с разницы между фактическим остатком по счету и израсходованной суммой денег.

Цель овердрафта — ликвидация кассового разрыва. Возникает он в тех случаях, когда денежных средств на счету организации не хватает для покрытия ее текущих обязательств. Погашение долга происходит после поступления на счет дебиторской задолженности от контрагентов.

Для получения овердрафта нет необходимости в предоставлении залога и наличии поручителей. Процентная ставка устанавливается отдельно для каждого клиента. Ее размер зависит от совокупности факторов, таких как суммы оборотов по счету, кредитной репутации и срока обслуживания организации банком.

Кредитная линия

Кредитная линия представляет собой вид займа, позволяющий оптимизировать расходы предпринимателя. Его суть состоит в том, что организация или ИП получает займ (транш) частями через равные промежутки времени или по необходимости. Проценты начисляются только на текущую сумму задолженности. Общий размер долга не должен превышать лимита кредитной линии, который устанавливается банком при оформлении.

Банковская гарантия

Этот вид кредитования бизнеса подходит для участников тендеров и государственных закупок. Банк выступает в сделке гарантом исполнения обязательств перед заказчиком. В случае, если контракт не будет исполнен в срок, банк возмещает заказчику (бенефициару) понесенные убытки. За предоставление гарантии банку причитается комиссия от исполнителя заказа (принципала). Если же возникает ситуация, при которой кредитное учреждение выплачивает бенефициару сумму гарантии, принципал обязан возместить ее банку в прописанные договором сроки.

Факторинг и лизинг

Факторинг представляет собой вид краткосрочного займа, при котором кредитное учреждение производит за заемщика оплату по счетам за приобретаемый им товар. При этом продавец сразу же получает свои деньги, а покупатель рассчитывается с банком, выплачивая ему проценты за предоставление кредита.

Лизинг представляет собой вид финансовой аренды, при которой банк предоставляет клиенту займ не деньгами, а транспортными средствами, оборудованием или другими материальными активами. Выплата долга производится ежемесячно, исходя из рыночной стоимости имущества и начисленных банком процентов.

Выбирая конкретный вид кредитования, стоит ориентироваться на текущие задачи бизнеса, условия банков, предоставляющих займы, и возможность использования кредитов в определенной ситуации.

Плюсы и риски получения кредита для бизнеса

Многих предпринимателей волнует вопрос, стоит ли брать кредит на открытие и развитие бизнеса. Однозначно ответить на этот вопрос невозможно, так как кредитование для малого бизнеса имеет свои плюсы и минусы.

К преимуществам получения кредита для бизнеса относятся:

- Возможность быстро получить необходимую сумму. Чтобы накопить стартовый капитал на открытие бизнеса, возможно, потребуется несколько лет. А текущие задачи предприятия требуют незамедлительного решения. В некоторых случаях кредит является единственным выходом для бизнесмена;

- Большой выбор банков, предоставляющих услугу, и возможность подать заявку на кредит онлайн;

- Удобный график платежей, составленный с учетом индивидуальных особенностей клиента (сезонность работ, сроки расчетов с контрагентами);

- Сниженная процентная ставка. Для организаций и ИП, получающих займ под залог имущества, процентная ставка на кредиты для малого бизнеса ниже, чем на потребительские кредиты.

Не стоит забывать, что кредит для бизнеса представляет для предпринимателя определенный риск. К минусам кредитования небольших организаций и ИП относятся:

- Необходимость предоставления залога, что влечет за собой риск потери имущества в случае краха бизнеса и невозможности рассчитаться по своим обязательствам;

- Высокие требования к заемщику. Оформить кредит для малого бизнеса не так легко, как может показаться с первого взгляда. Банки тщательно анализируют платежеспособность фирмы, запрашивая для проверки необходимые документы. По кредитам для малого бизнеса процент отказов очень высок;

- Сложности для начинающих предпринимателей. Под видом кредита на открытие бизнеса банки часто предлагают обычные потребительские кредиты. В действительности же этот вид займов доступен тем, кто отработал на рынке не менее 6 месяцев;

- Высокая процентная ставка и небольшой период кредитования. Таким образом банки страхуют себя от возможного непогашения долга заемщиком;

- Проблемы с внесением ежемесячных платежей. Если получение прибыли носит нерегулярный характер, могут возникнуть трудности с ежемесячными платежами, вносить которые нужно до определенной даты.

Оформляя кредит для малого бизнеса, обязательно нужно принимать во внимание все возможные риски. Во избежание неприятных ситуаций, важно, что они были оправданы.

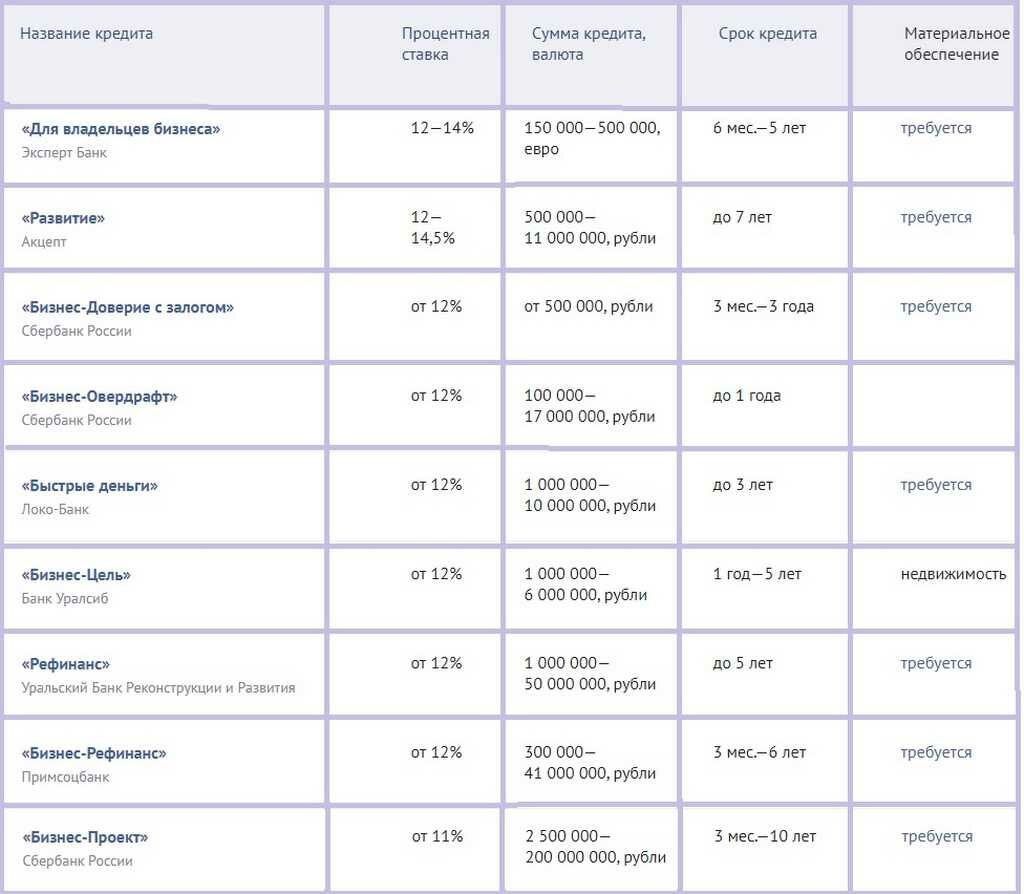

Сравнение условий кредитования для малого бизнеса в различных банках

Большинство банков предлагают сразу несколько программ кредитования для малого бизнеса. Самые выгодные предложения кредитных учреждений представлены ниже.

Останавливая выбор на конкретной программе, помимо процентной ставки стоит обратить внимание на дополнительные условия. В частности важно принимать в расчет максимальный срок кредитования и необходимость материального обеспечения займа.

Кредиты для малого бизнеса для владельцев организаций и ИП являются отличной альтернативой потребительским кредитам. Однако с их получением могут возникнуть некоторые трудности. О том, как получить кредит для малого бизнеса, можно прочитать здесь.

Источник: starlife-tv.ru

Теоретические аспекты кредитования малого бизнеса

Красноярова, Г. В. Теоретические аспекты кредитования малого бизнеса / Г. В. Красноярова. — Текст : непосредственный // Молодой ученый. — 2020. — № 40 (330). — С. 68-72. — URL: https://moluch.ru/archive/330/73907/ (дата обращения: 22.05.2023).

Кредитование малого бизнеса — перспективное, но наиболее сложное направление в кредитовании бизнеса [7]. Учитывая высокую доходность кредитования малого бизнеса, банки заинтересованы в развитии этого направления и активно развиваются в секторе малого предпринимательства.

Ключевые слова: малый бизнес, кредит, кредитование малого бизнеса, кредитный элемент.

Кредитные операции в отношении малого бизнеса выступают одним из главных источников статьи дохода в деятельности коммерческих банков Российской. Именно данная статья дохода формирует основную долю чистой прибыли, которая перенаправляется в резервный фонд для выплаты дивидендов акционерам Банка. В то же время кредиты, предоставленные банками, это основной источник для восполнения средств на текущую деятельность МСБ.

Малый бизнес — это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях, конституционирующих сущность этого понятия.

Кредитные операции, играя важную роль в развитии и банков и других организаций, определяют эффективность функционирования экономики страны в целом. Следовательно, в макроэкономическом масштабе значение кредитных операций состоит в том, что посредством их банки превращают временно свободные денежные средства в действующие, стимулируя процесс производства, обращения и потребления.

Анализ научных работ, посвященных вопросу кредитных операций, в отношении малого бизнеса выявил дискуссионность мнений различных ученых (таблица 1).

Понятие определения «банковское кредитование малого бизнеса» с позиции некоторых авторов

Автор

Определение

«. одна или несколько операций банка, удовлетворяющих определенные потребности юридического лица, и проведение банковских операций по поручению юридического лица в пользу последнего за определенную плату»

«. формализованные условия взаимоотношений между банком и клиентом, которые представляют собой договоры, контракты, сделки»

Ю. С. Масленченков

«. конкретный способ, которым банк намерен оказывать свои услуги (регламент взаимодействия его служащих с юридического лицами в процессе их обслуживания, документально оформленная, упорядоченная совокупность правил выполнения операций, комплекс организационных, финансовых и юридических процедур, объединенных единой технологией

обслуживания юридического лица)»

«. итог производственной деятельности сотрудников банка как процесса удовлетворения потребностей его клиентов-малого и среднего бизнеса, результат обслуживания клиентов-малого и среднего бизнеса (выполнения банковских операций)»

Исходя из вышеизложенных определений, авторы Передера Ж. С., Гриценко Т. С., Теряева А. С. в своей работе: «Система кредитования малого и среднего бизнеса в России: понятие, инструменты, участники и их роли» предлагают следующее определение понятию банковского кредитования: «Банковское кредитование малого бизнеса представляет собой относительно замкнутый (пакетный) цикл последовательных бизнес-транзакций (операций), сущность которых состоит в предложении клиенту заранее определенной (структурированной) группы услуг, что во времени сводится к последовательности: «производство-продажа-потребление» [12].

При этом банковское кредитование малого бизнеса осуществляется в отношении хозяйствующих субъектов: сельскохозяйственных и промышленных предприятий и компаний, так как эти компании для банков являются не только клиентами, но и равноправными партнерами.

В связи с этим банки с субъектами малого бизнеса ведут индивидуальные работу и заключают крупные сделки с применением передовых банковских технологий.

В целом банковское кредитование малого бизнеса — это льготное взаимодействие между коммерческими банками и заемщиками по поводу предоставления кредитов с учетом отраслевого профилирования, моделирования рисков, финансовой оценки заемщиков. Необходимо отметить, что кредитование малого бизнеса клиентов как вид банковского кредита отличается от других видов банковского кредитования.

Основываясь на результатах контент-анализа, под системой банковского кредитования малого бизнеса следует понимать совокупность взаимодействующих друг с другом с помощью специальных инструментов субъектов, целью которых является организация эффективного процесса кредитования малого бизнеса с учетом особенностей его функционирования. В связи с этим, институты, оказывающие финансирование и кредитование субъектов малого бизнеса, могут рассматриваться как система только в том случае, если между ними будут выстроены устойчивые связи взаимодействия.

Внедряя банковское кредитование малого бизнеса, коммерческие банки выполняют следующие основные функции организации корпоративных клиентов:

– макроэкономическая функция — то есть банки выполняет основные банковские задачи аккумуляции денежных средств для кредитования в развитие экономики страны;

– микроэкономическая функция — на основе выдачи корпоративных кредитов банки получают основные доходы, которые способствует повышению доходности и надежности коммерческих банков.

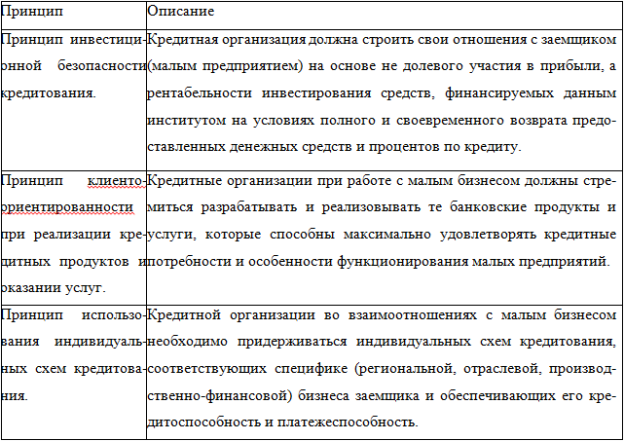

Со стороны кредитных организаций при разработке программ кредитования предприятий малого бизнеса целесообразно учитывать следующие специфические принципы [13] (табл.2):

Принципы программ кредитования МБ

Кредиты для бизнеса можно разделить на (рисунок 1) [4]:

Рис. 1. Виды кредитов

Кредитование на текущие цели может быть направлено либо на пополнение оборотных средств, для расчетов с кредиторами, поставщиками и подрядчиками, либо приобретение движимого имущества: транспорта, оборудования и пр. В этом случае кредиты предоставляются в виде стандартного кредита, кредитной линии, а также овердрафта, путем поступления средств на расчетный счет организации.

Как правило, срок предоставления кредита на текущие цели, не превышает 36 месяцев. Бизнесмены, которые заинтересованы подобным видом кредита («короткого»), должны соотнести уровень чистой прибыли своего предприятия с ежемесячными платежами по основному долгу и процентам так, чтобы последние не превышали 50 % чисто прибыли. Чаще всего, банки требуют обеспечение по кредиту на текущее финансирование, которое может выступать в виде поручительства третьего лица (физического или юридического) либо залога имущественных прав.

Инвестиционные кредиты — кредит, направленный на получение заемных средств, на цели финансирования инвестиционной деятельности компании. На данные средства может быть реализован новый проект, существенное расширение производственных мощностей либо разработка нового направления деятельности. Доходность предприятия в моменте не играет весомого значения.

Инвестиционное кредитование выступает по своей сути как софинансирование в масштабирование деятельности компании, поэтому обязательным условием является наличие собственных средств (не менее 30 %) в реализуемом проекте. Ещё одним отличием инвестиционного кредитования от оборотного является срок, на который предоставляются заемные средства — до 10 лет. И, что особенно привлекательно, по ним может быть предоставлена отсрочка погашения основного долга.

Коммерческая ипотека по форме идентична всем знакомой жилой ипотеке, за исключением особых условий: приобретаемое помещение должно быть зарегистрировано как нежилой фонд. Также, приобретаемое коммерческая недвижимость выступает в качестве залога. Заемщик оплачивает 10–30 % % стоимости «ипотечного помещения» за счет собственного капитала. Срок кредитования до 30 лет.

Особые формы кредитов:

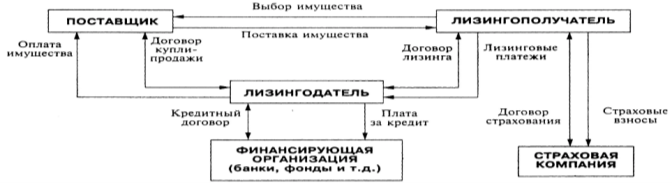

- Лизинг (рис. 2):

Рис. 2. Общая схема лизинговой сделки и финансовых потоков

- Факторинг (рис.3):

Рис. 3. Схема работы факторинга

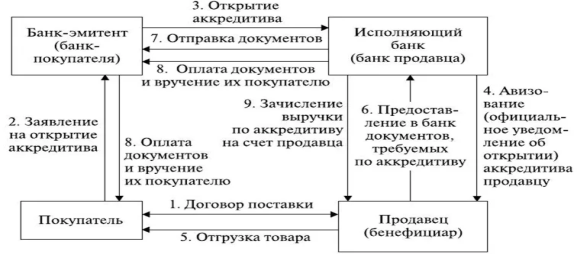

- Аккредитив (рис. 4):

Рис. 4. Схема работы аккредитива

На наш взгляд, развитие банковского кредитования малого бизнеса будет положительно влиять на развитие отечественной экономики, поскольку крупные предприятия корпоративного бизнеса оказывают положительную тенденцию на экономическое и техническое развитие страны, являются партнером и оппонентом государства при реализации промышленной политики.

- Аганбегян А. Г. Кредитование малого бизнеса — главное звено преодоления спада в социально-экономическом развитии России / А. Г. Аганбегян // Деньги и кредит. — 2018. — No5. — С. 64–69.

- Банковский И. Е. Инвестиционный кредит — основа развития малого и среднего бизнеса / Швейкин И. Е., Коробова Г. Г. // Банки и денежно — кредитные отношения. — 2019. — No2 — С. 25–30

- Кредитование малого бизнеса. — Текст: электронный //: [сайт]. — URL: https://works.doklad.ru/view/vByJx4sdGpI/2.html (дата обращения: 30.09.2020).

- Мазурина Т. Ю. Банковское инвестиционное кредитование: современное состояние, проблемы и перспективы развития / Т. Ю. Мазурина // Деньги и кредит. — 2019. — No 4. — С. 28–33.

- Швецов Ю. Г. Коммерческий банк как особый тип финансового института / Ю. Г. Швецов, В. Г. Корешков // Деньги и кредит. — 2019. — No11. –С. 73–74.

- 7. Виды кредитов для бизнеса. — Текст: электронный //: [сайт]. — URL: http://biznesvkredit.ru/kredit_types.php (дата обращения: 22.09.2020).

- 8. Жапаров, К. Т. Роль и значение корпоративного кредитования в банковской системе Кыргызской республики / К. Т. Жапаров. — Текст: электронный //: [сайт]. — URL: https://www.elibrary.ru/item.asp?id=34977046 (дата обращения: 22.09.2020).

- 9. Инвестиционные кредиты, коммерческая ипотека, особые формы кредитов. — Текст: электронный //: [сайт]. — URL: https://studwood.ru/668788/bankovskoe_delo/investitsionnye_kredity (дата обращения: 22.09.2020).

- Передера Ж. С., Гриценко Т. С., Теряева А.С, Система кредитования малого и среднего бизнеса в России: понятие, инструменты, участники и их роли // Вестник евразийской науки. 2019. № 1. URL: https://cyberleninka.ru/article/n/sistema-kreditovaniya-malogo-i-srednego-biznesa-v-rossii-ponyatie-instrumenty-uchastniki-i-ih-roli (дата обращения: 22.09.2020).

- Климова Е. А. Коммерческие банки в развитии малого и среднего бизнеса / Е. А. Климова // Научные записки ОрелГИЭТ. – 2019. – No 2 (8). – С. 133-135.

Основные термины (генерируются автоматически): малый бизнес, банковское кредитование, банк, кредит, юридическое лицо, инвестиционное кредитование, кредитование, операция, средство.

Источник: moluch.ru

Особенности кредитования малого бизнеса

Общая характеристика особенностей кредитования малого бизнеса

Современная российская система кредитования характеризуется огромным множеством существующих кредитных программ, часть из которых рассчитана на представителей малого бизнеса.

Замечание 1

Практически каждый банк предусматривает ряд программ кредитования малого бизнеса, предоставляемых на разных, но достаточно схожих условиях.

Основные различия обусловлены уровнем процентной ставки по кредиту и сроками, на которые он предоставляется.

Кредитная ставка и срок кредитования представителей малого бизнеса представляют собой квинтэссенцию кредитования данного сектора экономики. Естественно, считается, что процентная ставка по кредиту является определяющим фактором при выборе кредитного продукта заемщиком. Однако, не смотря на существующие различия ставок в рамках отдельных кредитных программ или различных банков, диапазон этого различия не настолько велик, чтобы придавать ему значение.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

С точки зрения банков представители малого бизнеса относятся к категории ненадежных заемщиков, поскольку характеризуются высоким процентом невозврата. Решением данной проблемы выступает возможность пролонгации кредита, что изначально закладывается кредиторами в условия определения срока кредитования малого бизнеса.

В результате банки стремятся к сокращению сроков кредитования малого бизнеса, для того чтобы оставить себе возможность его пролонгации в условиях неспособности заемщика погасить кредит в срок.

Таким образом, сроки кредитования малого бизнеса существенно меньше по сравнению с иными субъектами бизнеса, их максимум не превышает пяти лет и то это является достаточно редким явлением.

Для получения кредита на такой срок представителю малого бизнеса необходимо:

- обладать положительной кредитной историей на протяжении длительного периода времени,

- предоставить банку доказательства своей платежеспособности.

Замечание 2

Отличительной особенностью кредитования малого бизнеса является существенно увеличивающийся период рассмотрения заявки на получение кредита. Чаще всего срок рассмотрения заявки прямо пропорционален сумме предполагаемого кредита.

«Особенности кредитования малого бизнеса»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Представители малого бизнеса, ориентированные на привлечение кредитных ресурсов, в первую очередь должны изучить условия кредитования, предоставляемые различными банками, выбрать свой банк по результатам такого изучения, и только после этого начать работу по получению кредита.

Оформление заявки на кредит и предоставление бизнес-плана, характеризующего идею, под которую планируется получение кредитных ресурсов, не являются основанием для получения кредита.

Для получения кредита представителям малого бизнеса необходимо плотное взаимодействие с работниками выбранного банка, которые в рамках консультационных услуг ознакомят их с особенностями кредитования в банке, необходимым перечнем документации, а также требований, предъявляемым к заемщикам – субъектам малого бизнеса.

Банки избегают предоставления кредитов под еще не существующий малый бизнес, они ориентированы на кредитование клиентов, уже доказавших свою состоятельность в бизнесе. Условием такого кредитования является осуществление деятельности в течение определенного времени, например, от трех месяцев в сфере торговли и от шести месяцев в производственной сфере или сфере услуг.

Особенности кредитования бизнеса не ограничиваются выше перечисленными, еще одним важнейшим требованием к заемщикам данного сегмента является соблюдение условия о наличии залогового имущества, в качестве которого могут выступать как объекты движимого, так и недвижимого имущества.

Еще одним значимым условием кредитования малого бизнеса является обеспечение платежеспособности бизнеса, оценка которой проводится банком на основе финансовой отчетности заемщика посредством ее аудита.

Такая проверка инициируется только после подачи представителем малого бизнеса заявки на получение кредита с указанием вида деятельности и типа кредита.

До рассмотрения заявки кредитным комитетом банка потенциальным заемщиком предоставляется вся необходимая финансовая информация о его деятельности. Эти действия сопровождается обсуждением условий кредитования: суммы кредита, срока, на который он может быть предоставлен, его типа.

Общая продолжительность изучения кредитной заявки представителя малого бизнеса может колебаться в зависимости от банка в пределах от 3 до 15 дней. По результатам изучения заявки представителю малого бизнеса отказывают в кредите или одобряют заявку.

Основные проблемы кредитования малого бизнеса

Сумма кредитных ресурсов, предоставляемых банками представителям малого бизнеса, находится в прямой зависимости от стабильности финансового состояния заемщика. Не смотря на обилие предложений по кредитованию представителей малого бизнеса, доступность кредитных ресурсов для данной категории заемщиков невысока. Эту проблему признают, как сами представители малого бизнеса, так и кредиторы.

Представители малого бизнеса, сталкиваясь с огромным количеством требований, выполнение которых необходимо для получения кредита, сами отказываются от борьбы за него, а кредиторы, считая данный сегмент бизнеса высокорисковым, не особенно стремятся к его развитию.

При этом в качестве основных препятствий на пути получение кредита представители малого бизнеса называют не бюрократический аспект, а проблему отсутствия залогового имущества и высокий уровень процентных ставок.

Замечание 3

Также одной из ключевых проблем кредитования малого бизнеса является отказ от предоставления стартовых кредитов, в которых отказывают практически все банки, даже те, которые активно действуют на рынке кредитования малого бизнеса.

Решение данной проблемы взяли на себя владельцы малого бизнеса, большинство из которых и не рассчитывает на получение кредитов, а ориентируется на собственные накопления, займы друзей и родственников, а также различных кредитных организаций, в том числе микро.

Источник: spravochnick.ru