Статья посвящена актуальной теме оценки и анализа эффективности привлечения инвестиций в реализацию инновационного проекта развития машиностроительного предприятия. Целью исследования является разработка методики оценки эффективности инвестирования в реализацию инновационного проекта развития предприятия на основе стоимостной модели производственно-финансовой деятельности предприятия. В работе предложена методика оценки эффективности инвестирования в реализацию инновационного проекта развития предприятия на основе стоимостной модели производственно-финансовой деятельности предприятия, проведены оценка и анализ эффективности привлечения инвестиций в реализацию инновационного проекта развития предприятия, в частности, оценка и анализ влияния модернизации и диверсификации производства на себестоимость продукции предприятия. Результаты исследования могут быть использованы руководителями предприятий всех уровней, предпринимателями и государственными служащими, осуществляющими инвестирование в инновационные проекты, специалистами-практиками, а также другими заинтересованными лицами.

Как понять эффективность бизнес-модели?

стоимостная модель

производственно-финансовая деятельность

бухгалтерский учет

2. Непомнящий Е. Г., Экономика и управление предприятием: Конспект лекций. Таганрог: Изд-во ТРТУ, 1997 г.

3. Павельев В.П. Титова О.Н., Павельева Е.В., Рыбалова Е.В. Бухгалтерский учет как средство моделирования хозяйственной деятельности предприятия «Аудит, налоги и бухгалтерский учет (основы, теория и практика): сборник статей IX Международной научно — практической конференции. Пенза: Приволжский Дом знаний, 2010 г.

4. Павельев В.П., Колтунов А.И. Оценка эффективности финансовых вложений в реорганизацию производства. Известия МГТУ «МА-МИ». Научный рецензируемый журнал. – М., МГТУ «МАМИ» № 2(12) 2011, 282-288 с.

5. Ребрин Ю.И. Основы экономики и управления производством Конспект лекций. Таганрог: Изд-во ТРТУ, 2000. 145 с.

Известно множество методик, позволяющих оценить отдельные стороны производственно-финансовой деятельности предприятий. В настоящее время существует насущная потребность построения модели, наиболее полно описывающая различные стороны деятельности машиностроительных компаний. Такой моделью можно считать стоимостную модель, построенную на бухгалтерских проводках отображающих деятельность предприятия.

Конкурентная борьба, как на внутреннем, так и международном рынке уже является повседневной реальностью для большинства российских компаний, при этом она затрагивает основные сферы их деятельности. Для инновационного развития предприятия и упрочения его положения на рынке необходимо привлечение, как правило, внешних инвестиций на долгосрочной основе и оценка эффективности привлекаемых средств инвестирования. Поэтому перед руководством предприятия возникает задача управления финансовой деятельностью как поиск и принятие решений, целевой функцией которых являются показатели денежного потока, при этом критерием эффективности финансовой деятельности является период оборачиваемости привлеченных инвестиций и величина приращения денежного потока предприятия [1].

Развитие Бизнеса: 10 Бизнес Моделей Получения Прибыли

Деятельность предприятия можно оценить с помощью совокупности показателей, тесно взаимосвязанных между собой, при этом за счет уменьшения (увеличения) значений одного или нескольких показателей имеется возможность увеличить (уменьшить) значение «нужного» показателя, представив результат деятельности предприятия в более привлекательном свете. Как правило, внимание руководства организации сосредотачивается на значениях некоторых результативных показателей и менеджмент направляет усилия на их улучшение, с риском ухудшить значения всех остальных.

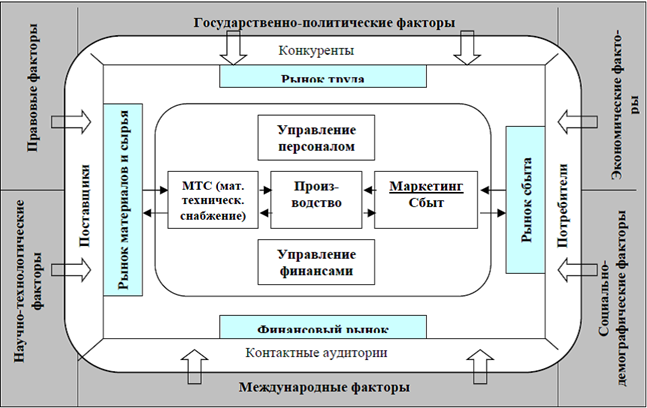

Показатели денежных потоков позволяют привести в соответствие, сбалансировать значения всех основных показателей деятельности предприятия естественным образом и уделять им столько внимания, сколько необходимо для представления предприятия как успешно функционирующего. В системе управления стоимостью через показатели денежных потоков можно решить проблему нахождения компромисса между объемами продаж и их рентабельностью, величиной привлекаемых инвестиций и их оборачиваемостью, объемом и сроками инвестирования и величиной прибыли от реализации инновационного проекта. Объединив все факторы прямого и косвенного воздействия внешней среды с функциональными сферами деятельности предприятия, получаем модель предприятия как элемента рыночной экономики (рис. 1).

Рис.1. Предприятие как элемент рыночной экономики [4]

Промышленное предприятие является сложной системной, в которой тесно взаимосвязаны и взаимозависимы производственная и финансовая деятельности, поэтому следует оценивать эффективность комплексно, с использование системного подхода:

1) средств труда (зданий и сооружений, станков и технологического оборудования);

2) предметов труда (сырья, материалов, комплектующих, запасных частей, инструмента);

3) рабочей силы (по численности и профессиональному составу работников основного и вспомогательного производств, обслуживающего и управленческого персонала, производительности труда и другим показателям использования рабочей силы);

4) финансовых ресурсов, взятых в совокупности и в отдельности (собственных и заемных, инвестиционных, депозитных, привлеченных).

Данная модель отражает принципиальные взаимодействия различных факторов, определяющих производственно — финансовую и хозяйственную деятельность предприятия в условиях рыночной среды.

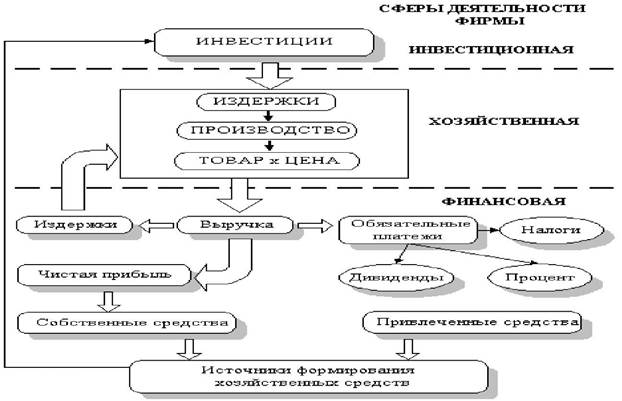

На рисунке 2 приведена структура предприятия как системы, внутри которой происходит взаимодействие решений в инвестиционной, производственной и финансовой сферах деятельности предприятия, а также осуществляется расширенное воспроизводство инвестируемых ресурсов [5].

Рис. 2. Модель производственно-финансовой деятельности предприятия [3]

На схеме показано как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности предприятия. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль как разница между выручкой от реализации продукции и ее себестоимостью (затратами на производство и реализацию) [2].

Любое предприятие в своей деятельности должно исходить из требований рынка к ассортименту, объему и качеству продукции. С учетом места и роли предприятия на рынке формируется капитал предприятия (собственный и заемный), являющийся источником, которым обеспечивается формирование производственных, материальных, трудовых и финансовых ресурсов, необходимых для производства продукции (работ, услуг) и определяющих их себестоимость. Выпускаемая продукция реализуется на рынке, в объеме и по стоимости, диктуемой рынком.

Исходя из вышеизложенного, производственно-финансовая деятельность предприятия может быть представлена в виде схемы (рис. 3).

Рис. 3. Организация анализа производственной — финансовой деятельности предприятия

Оценка эффективности использования материально-трудовых ресурсов производится с использованием методов производственного анализа, а финансовых ресурсов — финансового анализа. Разделение системного экономического анализа на производственный и финансовый обусловлено сложившимся на практике разделением системы учета в масштабе предприятия на управленческий внутренний учет и финансовый внешний учет [4].

Как показывает практика, существующие методы анализа не позволяют оперативно реагировать на изменение экономических условий функционирования и принимать решения, адекватные сложившимся условиям. Необходима информационная система, оперативно отслеживающая изменения функционирования хозяйствующего субъекта.

Согласно Закону «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

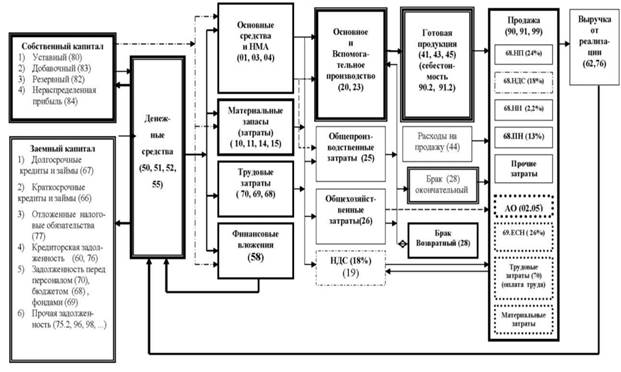

Учитывая, что бухгалтерский учет используется как средство наиболее полного и точного отражения хозяйственных операций, поэтому на его основе может быть построена имитационная стоимостная модель производственно-финансовой деятельности предприятия, представленная на рис. 4.

Рис. 4. Стоимостная модель производственно-финансовой деятельности предприятия [3]

В состав модели входят:

1. Источники формирования имущества предприятия (собственный и заемный капитал);

3. Производственный процесс, определяемый затратами:

- основного и вспомогательного производства;

- общепроизводственными;

- общехозяйственными.

4. Готовая продукция, оцениваемая по себестоимости;

5. Управленческие и коммерческие расходы, а также стоимость брака производства (окончательный и возвратный);

6. Выручку от реализации с учетом прибыли и уплачиваемых налогов и сборов;

7. Денежный поток предприятия, направляемый погашение финансовых обязательств и восполнение производства продукции.

Результаты моделирования позволяют оценить эффективность производственно — финансовой деятельности предприятия, в частности, оценить эффективность привлечения инвестиций в модернизацию основных производственных фондов и диверсификацию производства и на основе результатов анализа показателей эффективности обоснованно принимать решения по развитию хозяйственной деятельности предприятия.

Оценка эффективности управления развитием предприятия с использованием математического моделирования

Уздиева, З. А. Оценка эффективности управления развитием предприятия с использованием математического моделирования / З. А. Уздиева. — Текст : непосредственный // Молодой ученый. — 2018. — № 40 (226). — С. 1-6. — URL: https://moluch.ru/archive/226/52962/ (дата обращения: 28.05.2023).

Анализ зарубежной и отечественной теории и практики показывает, что наиболее предпочтительным для использования в системе управления развитием предприятия является показатель стоимости бизнеса, или стоимости предприятия. По мере развития рыночных отношений потребность в управлении стоимостью промышленных предприятий возрастает. Определение рыночной стоимости есть необходимое условие при приватизации, передаче в доверительное управление либо в аренду, продаже, национализации, выкупе. Определить стоимость организации также необходимо для выбора направления его реструктуризации. Процесс оценки стоимости предприятия включает выявление альтернативных подходов к управлению хозяйствующего субъекта и выбор того из них, обеспечивающий предприятию наибольшую эффективность, а, отсюда, и более высокую рыночную цену, что и выступает как основная цель собственников и главная задача топ-менеджеров организации.

Под управлением стоимостью предприятия понимается процесс целенаправленного воздействия со стороны топ-менеджеров и собственников предприятия на величину стоимости предприятия, которое осуществляется с целью максимизации ее величины. Реализация функции управления стоимостью предприятия в форме учета и контроля проходит через оценку стоимости организации. [6]

Основные цели и критерии успеха хозяйствующего субъекта, традиционно — это прибыль, рентабельность, доход. Получение дохода — это цель и конечный результат деятельности во многих отраслях экономики, т. е. цель и результат бизнеса.

Вместе с этими показателями деятельности хозяйствующего субъекта выделяют такие показатели, как доля рынка, объем продаж, доля рынка относительно конкурента, доля отдельных товаров (услуг) в общем объеме продаж. Однако таким подходом для оценки деятельности компаний не дается адекватный ответ на вопрос успешна ли их деятельность. В связи с этим, перечень указанных и подобных им показателей подразумевает прямое использование данных бухгалтерского учета, которыми может скрываться реальное положение. Помимо этого, в роли недостатков выступает и то, что традиционные показатели игнорируют временную стоимость денег, что является очень актуальным, когда рассматривается долгосрочный период.

В связи со сменой парадигмы управления, выдвижением вперед стратегического подхода происходит диктование и новых принципов оценки успешности деятельности предприятия. В научной литературе называются разные отличительные черты стратегического и тактического подходов к управлению. [1] Обычно считается, что главное отличие тактического от стратегического подхода заключается во временной составляющей: стратегическое — долгосрочное, тактическое — краткосрочное планирование. Краткосрочными целями определяется отражение те непосредственных результатов, которых руководство намерено получить в ближайшее время. Долгосрочными целями определяется, что необходимо делать сейчас, чтобы предприятием занималось такое положение, позволяющее ему эффективно работать в течение длительного времени.

Показатель стоимости предприятия, во-первых, носит комплексный характер (его значение определяется воздействием большого числа как внутренних факторов, характеризующих имеющиеся у предприятия ресурсы и эффективность их использования, так и внешних, отражающих отношение к предприятию со стороны потребителей и акционеров), а во-вторых, в отличие от наиболее распространенного оценочного показателя — прибыли — он достаточно тесно связан с ожидаемой перспективой развития предприятия (любое предположение о замедлении темпов роста достаточно быстро приводит к снижению показателя стоимости предприятия).

Таким образом, стоимость проявляется как ключевой момент системы стратегического управления развитием предприятия и используется как при формировании конкретных целей и задач, так и в роли критерия для оценки успешности реализации той или иной стратегии. [3]

Сущность оценки эффективности управления развитием заключается в изучении возможности применения математических методов и моделей, а именно корреляционно-регрессионного анализа, в оценке бизнеса, а также разработка моделей зависимости стоимости компании от ряда показателей ее хозяйственной деятельности. [7]

Для целей дальнейшего исследования возьмем данные промышленного предприятия ООО «Стойторг». В качестве результативной переменной возьмем величину стоимости оцениваемой компании. Регрессионную модель построим, проанализировав зависимость рыночной стоимости от различных ценообразующих показателей деятельности компаний. В качестве таких показателей выступили опыт руководителя в годах, величина чистой прибыли и активы предприятия.

Имеются данные по предприятию ООО «Стройторг» за 2011–2017 гг.:

1) Стоимость компании (трлн. руб.) — ();

2) Опыт руководителя (в гг.) — )

3) Величина чистой прибыли (млрд руб.) — ().

4) Активы предприятия (трлн руб.)

Для характеристики зависимости рыночной стоимости компании от опыта руководителя, величины чистой прибыли и суммы активов, то есть  от

от  ,

,  и

и  выполним следующие пункты: [2]

выполним следующие пункты: [2]

1) Рассчитать параметры линейной функции.

2) Определить теоретическое уравнение множественной регрессии.

3) Найти коэффициенты парной корреляции.

4) Провести проверку значимости уравнения множественной регрессии с помощью F критерия Фишера.

5) Оценить статистическую значимость коэффициента множественной корреляции и детерминации.

6) Оценить модель через среднюю ошибку аппроксимации.

Период

Стоимость компании, трлн руб.

Опыт руководителя,гг.

Чистая прибыль, млрд руб.

Активы, трлн руб.

Источник: moluch.ru

Современные модели оценки эффективности деятельности предприятия

Победитель в личном зачете определяется в каждой весовой категории среди мужчин и женщин отдельно по лучшему результату, согласно правилам вида спорта «Спорт лиц с поражением ОДА», утвержденным приказом Министерства спорта Российской Федерации от 31 декабря 2015 года № 1260.

Абсолютное первенство среди мужчин определяется по коэффициенту Корела. Абсолютная победительница среди женщин определяется по коэффициенту Корела.

Победитель командного первенства определяется по сумме шести лучших результатов. В случае равенства очков выигрывает команда, имеющая больше первых, вторых и т.д. мест.

Порядок подачи и рассмотрения протестов утверждается на заседании ГСК. Протесты подаются главному судье соревнований. О подаче протеста производится соответствующая запись в протоколе.

Отчет о проведении соревнований, итоговые протоколы СПб РОО «Спортивная Федерация спорта инвалидов» представляет на бумажном и электронном носителях в Комитет и СПб ГАУ «Центр подготовки» в течение 3 дней после окончания соревнований.

Победители и призеры в каждой весовой категории среди мужчин и женщин награждаются дипломами и медалями.

Абсолютный победитель среди мужчин награждается кубком и дипломом.

Абсолютная победительница среди женщин награждается кубком и дипломом.

Победители и призеры командного зачета награждаются кубком (1,2 и 3 место) и дипломом.

Расходы по организации и проведению соревнований: транспортное обеспечение (оказание медицинских услуг по организации дежурств общепрофильных бригад скорой медицинской помощи с использованием автомобиля скорой медицинской помощи класса «В»), оплата работы судей, предоставление наградной атрибутики (дипломы, медами, кубки) и канцелярских принадлежностей, осуществляются за счет привлеченных средств.

Расходы, по командированию участников и тренеров (проезд, питание, проживание, страхование), осуществляются за счёт средств командирующих организаций.

на участие в открытом кубке Невского района

по пауэрлифтингу – спорт лиц с ПОДА

18 декабря 2016 г. Санкт-Петербург

_________________________________________________________________________________________________

(наименование организации, город, субъект РФ)

| № п/п | Фамилия, имя, отчество (полностью) | Дата рождения (число, месяц, год) | Спортивное звание | Группа инвалидности | Весовая категория | № Справки ВТЭК | Лучший результат | Тренер | Подпись печать врача |

Врач______________/_______________ допущено:____________ чел.

(подпись) (Ф.И.О.)

Представитель: __________________/____________ (печать)

Аннотация. Условия методической оценки функционирования субъектов экономики постоянно меняются. На каждом историческом этапе общественного развития существуют собственные проблемы, определяемые уровнем развития производительных сил и производственных отношений. Смена экономических событий постоянно ускоряется, заставляя проводить экономические исследования гораздо интенсивнее, активнее, чем прежде и это лишь более убедительно говорит о том, что экономическая наука, наука об оптимальном использовании ресурсов общества, является такой наукой, которая поступательно развивается и должна свое развитие осуществлять непрерывно и постепенно, учетом накопленного опыта и знаний В статье рассмотрен методический аппарат оценки инновационной деятельности и условий эффективного управления организацией.

Представлен набор методик и показателей инновационной деятельности предприятия, предложены алгоритмы оценки, которые учитывают эффекты внедрения инноваций в условиях инвестиций. Эффективность в простейшем представлении — это отношение прибыли к затраченному капиталу, выраженное в процентах.

В случае использования инноваций, эффективность функционирования будет оценена как отношение прироста стоимости компании за исследуемый период к существующей на настоящий момент стоимости компании, выраженное в процентах. Данный показатель не будет верен без сравнительной базы. Автор методики предлагает для сравнения выбрать стоимость компании при текущих результатах деятельности через стратегический период, другими словами, необходимо сравнивать стоимость компании при реализации стратегии и при ее отсутствии. Для данного подхода наиболее подходит эффективность финансовой стратегии на основе доходного подхода.