Лимит по доходам, полученным за весь налоговый период (год), установлен в базовом размере и повышенном. Оба размера ежегодно индексируется (п. 4 ст. 346.13 НК РФ).

Для работы на УСН нужно придерживаться установленных лимитов, иначе право на этот спецрежим будет потеряно. Если доходы компании превысят 150 000 000 рублей, нужно перейти на расчет налога по повышенным ставкам: 8 % и 20 %.

По повышенным ставкам налог нужно рассчитывать, если доходы превысят 150 млн руб. и не достигнут размера в 200 млн руб.(с учетом индексации) либо численность работников составит более 100 и менее 130 человек.

Как только доход превысит 200 000 000 рублей, право работать на УСН утрачивается.

| Критерий и ставки УСН-налога | Базовый лимит | Повышенный лимит (применяется с 2021 года) |

| Сумма дохода | 150 млн руб. | 200 млн руб. |

| Средняя численность работников | 100 чел. | 130 чел. |

| Ставка налога с объектом «доходы» | 6% | 8% |

| Ставка налога с объектом «доходы минус расходы» | 15% | 20% |

Критерии перехода на упрощенную систему налогообложения

По повышенным ставкам налог нужно рассчитывать, если доходы превысят 150 млн руб. и не достигнут размера в 200 млн руб.(с учетом индексации) либо численность работников составит более 100 и менее 130 человек.

Для перехода на УСН с нового календарного года установлен показатель дохода за 9 месяцев текущего года. Вы сможете перейти на УСН с 1 января следующего года, если по итогам 9-ти месяцев текущего года получили не больше 112 500 000 рублей. Эта цифра, также как и доходы ежегодно индексируется.

Доходы определяют в соответствии со статьей 248 Налогового кодекса РФ. Они складываются из доходов от реализации (за вычетом НДС) и внереализационных доходов.

Коэффициент-дефлятор для индексации доходов на УСН

При расчете доходов применяется еще и коэффициент-дефлятор. Это ежегодно устанавливаемый показатель, с помощью которого государство учитывает инфляцию при сборе налогов. Установленные в НК РФ лимиты нужно умножать на этот коэффициент, и тогда предельные нормативы по уровню дохода будут выше. Это сделано для того, чтобы не вносить ежегодно правки в Налоговый кодекс РФ.

Величина предельного размера доходов для фирм на УСН подлежит индексации не позднее 31 декабря каждого года на коэффициент-дефлятор, установленный на следующий календарный год (абз. 4 п. 4 ст. 346.13, абз. 2 п. 2 ст. 346.12 Налогового кодекса).

В 2020 году коэффициент-дефлятор для расчета лимитов по УСН, был равен 1. Это означало, что действовали те лимиты, которые прописаны в НК РФ. Лимит для перехода на УСН с 1 января 2021 года был в размере 112 500 000 рублей.

Топ-3 критериев перехода на упрощенную систему налогообложения

В дальнейшем Минэкономразвития ежегодно устанавливало новый коэффициент-дефлятор для работы на УСН в следующих размерах:

- 1 – на 2020 год (п. 4 ст. 4 Федерального закона от 03.07.2016 № 243-ФЗ, приказ Минэкономразвития от 30.10.2020 № 720).

- 1,032 – на 2021 год (приказ Минэкономразвития России от 30.10.2020 № 720);

- 1,096 – на 2022 год (приказ Минэкономразвития России от 28.10.2021 № 654);

- 1,257 – на 2023 год (Приказ Минэкономразвития России от 19.10.2022 № 573).

Обратите внимание: ограничение по размеру доходов в целях перехода на УСН установлено исключительно для организаций. На индивидуальных предпринимателей это правило не распространяется. На это указали финансисты в письме от 1 марта 2013 года № 03-11-09/6114.

В 2023 году вы сможете работать на УСН, пока доходы с начала года не превысят лимит в 251,4 млн руб. (200 млн руб. х 1,257). Вы будете применять повышенные ставки в 8 или 20 процентов, если доходы окажутся выше 188,55 млн руб. (150 млн руб. × 1,257).

Для перехода на спецрежим с 2023 года нужно соблюсти лимит доходов за 9 месяцев 2022 года с учетом коэффициента-дефлятора, установленного на 2023 год. Лимит по доходам составит: 141,4 млн руб. = 112,5 млн руб. х 1,257. Если доходы компании окажутся выше, перейти на упрощенку не получится.

Минфин подтвердил, что вы вправе уже в этом году применить новый коэффициент (п. 2 ст. 346.12 НК, письмо от 26.11.2021 № 03-11-06/2/95943). Правда, в предыдущих разъяснениях Минфина выражал иную позицию и настаивал на том, что лимит для перехода на УСН корректируют на коэффициент-дефлятор текущего года (письма от 01.02.2021 № 03-11-06/2/5885 и от 24.01.2017 № 03-11-06/2/3269).

Разрешенные лимиты по доходам на 2022 с учетом коэффициента-дефлятора

Коэффициент-дефлятор для работы на УСН в 2022 году установлен приказом Минэкономразвития от 28.10.2021 № 654 в размере 1,096.

Соответственно, в 2022 году, организации на УСН надо учитывать следующие ограничения по суммам полученных доходов:

- 123 300 000 рублей (112 500 000 рублей x 1,096) – для перехода на УСН с 2022 года;

- 164 400 000 рублей (150 000 000 рублей × 1,096) – для уплаты УСН-налога в 2022 году по обычным ставкам;

- 219 200 000 рублей (200 000 000 рублей × 1,096) – для сохранения права применять УСН.

В случае, если доход организации на УСН в 2022 году составил 164 400 000 рублей, но не превысит 219 200 000 рублей, нужно перейти на уплату налога по повышенным ставкам 8 % и 20 %.

Для перехода на спецрежим с 2023 года надо соблюсти лимит доходов за 9 месяцев 2022 года 141,4 млн руб. = 112,5 млн руб. х 1,257

Разрешенные лимиты по доходам на 2023 с учетом коэффициента-дефлятора

Коэффициент-дефлятор для работы на УСН в 2023 году установлен приказом Минэкономразвития России от 19.10.2022 № 573 в размере 1,257.

Соответственно, в 2023 году, организации на УСН надо учитывать следующие ограничения по суммам полученных доходов:

- 141 412 000 рублей (112 500 000 рублей x 1,257) – для перехода на УСН с 2022 года;

- 188 550 000 рублей (150 000 000 рублей × 1,257) – для уплаты УСН-налога в 2022 году по обычным ставкам;

- 251 400 000 рублей (200 000 000 рублей × 1,257) – для сохранения права применять УСН.

В случае, если доход организации на УСН в 2023 году будет более 188 550 000 рублей, но не превысит 251 400 000 рублей, наступит «переходный» период, в течение которого «упрощенный» налог нужно рассчитывать по ставкам 8 % и 20 %.

Лимиты для применения УСН в 2022-2023 с учетом коэффициента-дефлятора

Сравним лимиты 2022 и 2023 годов. Кстати, будет явно заметен уровень инфляции, который определило правительство.

| Показатель | 2022 год | 2023 год |

| Предельный доход для применения УСН по обычным ставкам: 6% — «доходы» и 15 % — «доходы минус расходы» | 164,4 млн рублей | 188,55 млн рублей |

| Предельный доход для применения УСН по повышенным ставкам: 8% — «доходы» и 20 % — «доходы минус расходы» | 219,2 млн рублей | 251,4 млн рублей, |

Таким образом, в 2023 году предельные величины доходов для применения упрощенной системы налогообложения составят 188,55 млн рублей и 251,4 млн рублей, соответственно.

Как уложиться в лимит доходов на УСН

Если по итогам отчетного (налогового) периода доходы «упрощенца» превысят определенный лимит, он лишится права на применение УСН.

Для сравнения: в целях перехода на «упрощенку» критерий по сумме доходов установлен только для организаций. Для предпринимателей он значения не имеет.

Остаться в пределах разрешенного дохода можно не только не снижая, но даже наращивая обороты. Для этого вместо договора купли-продажи заключите с покупателем договор комиссии, где вы будете посредником, а контрагент (покупатель) – заказчиком. Под свою ответственность, но на деньги покупателя вы будете приобретать для него товары.

За эту услугу вы получите комиссионное вознаграждение. Его размер нужно установить равным сумме ожидаемой прибыли от сделки. В результате со всех денег, которые вам перечислит покупатель, доходом (выручкой) будет считаться только сумма комиссионных (пп. 9. п. 1 ст. 251 НК РФ).

Покажем на примере, что вы выиграете, если воспользуетесь этим советом. Для упрощения расчетов НДС учитывать не будем.

Пример. Как договор комиссии позволит остаться в пределах лимита

ООО «Пассив» занимается оптовой торговлей и со следующего года хочет перейти на УСН. За 6 месяцев текущего года совокупный доход фирмы достиг 135 000 000 руб. В III квартале она планирует продать 20 комплектов мебели по цене 1 000 000 руб. каждый. У производителя мебели «Пассив» покупает ее по цене 600 000 руб. за 1 комплект. От будущей сделки фирма предполагает получить прибыль в сумме 8 000 000 руб. ((1 000 000 руб. – 600 000 руб.) х 20 компл.).

За 9 месяцев планируемая сумма доходов должна составить 155 000 000 руб. (135 000 000 руб. + 1 000 000 руб. х 20 компл.).

Чтобы остаться в пределах лимита (150 000 000 руб.), «Пассив» заключил с покупателем договор комиссии. По условиям договора «Пассив» является посредником, который от своего имени, но за счет заказчика (покупателя) приобретает 20 комплектов мебели по цене 600 000 руб. каждый. В дальнейшем «Пассив» передает их заказчику, получая вознаграждение за услуги в сумме 8 000 000 руб. (400 000 руб. х 20 компл.).

Таким образом, договор комиссии сократил выручку «Пассива» за III квартал (с 20 000 000 до 8 000 000 руб.). Соответственно, его общий доход за 9 месяцев текущего года составил 143 000 000 руб. (135 000 000 + 8 000 000), что меньше лимита (143 000 000 руб.

Источник: www.berator.ru

Критерии перехода на усн — гражданское законодательство и судебные прецеденты

возникает у налогоплательщика, применяющего упрощенную систему налогообложения, с начала календарного года. При этом у него возникает обязанность уведомить об изменении режима налогообложения налоговый орган по месту учета не позднее 15 января года, в котором предполагается переход на иной режим налогообложения. Таким образом, переход на упрощенную систему налогообложения (при соответствии определенным критериям), как и переход с упрощенной системы налогообложения на иной режим налогообложения, зависит от волеизъявления налогоплательщика и носит уведомительный характер. Как усматривается из материалов дела, с 07.12.2007 налогоплательщик применял упрощенную систему налогообложения с избранным им объектом налогообложения «доходы». Общество 18.11.2009 обратилось в инспекцию с заявлением о переходе на УСН с объектом налогообложения с 01.01.2010 «доходы, уменьшенные на величину расходов». Вступившими в законную силу судебными актами по делу № А09-204/2012 по заявлению ООО «Техпромсбыт» к МИФНС России № 6 по Брянской области об оспаривании решения от 21.10.2011 № 18384 установлено, что обществом за 2010 год неправомерно произведена замена одного налогового

налогообложения. Таким образом, налоговое законодательство устанавливает правила выбора налогоплательщиком определенных систем налогообложения в зависимости от условий осуществления им хозяйственной деятельности, определяя критерии соответствия налогоплательщиков определенным системам налогообложения и последствия несоблюдения этих критериев. Реализация налогоплательщиком своего права на выбор системы налогообложения осуществляется в пределах установленных законодательством критериев по собственному усмотрению. В случае несоответствия установленным критериям для применения определенной системы налогообложения налогоплательщик обязан перейти на иную систему налогообложения. Переход с одной системы налогообложения на другую осуществляется налогоплательщиком добровольно по своему усмотрению по истечении соответствующего календарного года, за исключением случаев, когда в силу положений законодательства он обязан перейти с УСН на другой режим налогообложения до истечения календарного года. Следовательно, определяющим фактором для выяснения вопроса о правомерности применения или отказа в применении УСН является фактическое ведение хозяйственной деятельности в соответствии с выбранным режимом налогообложения с начала налогового периода, а подача заявления в Инспекцию носит уведомительный характер, последствий нарушения срока, установленного пунктом 6 статьи 346.13

числа месяца, следующего за истекшим налоговым периодом. Налоговое законодательство устанавливает правила выбора налогоплательщиком определенных систем налогообложения в зависимости от условий осуществления им хозяйственной деятельности, определяя критерии соответствия налогоплательщиков определенным системам налогообложения и последствия несоблюдения этих критериев.

Реализация налогоплательщиком своего права на выбор системы налогообложения осуществляется в пределах установленных законодательством критериев, но по собственному усмотрению. Переход с одной системы налогообложения на другую осуществляется налогоплательщиком добровольно по своему усмотрению по истечении соответствующего календарного года, за исключением случаев, когда в силу положений законодательства он обязан перейти с упрощенной системы налогообложения на другой режим налогообложения. При таких обстоятельствах, переход на общий режим налогообложения с УСН мог быть осуществлен Обществом только с соблюдением общего правила — с начала нового налогового периода в порядке, предусмотренном пунктом 6 статьи 346.13 НК РФ, то есть на основании уведомления, направляемого в Инспекцию не позднее 15 января года, в котором предполагается изменение режима налогообложения. Судом установлено, что ИП Фоминых С.Г.

иной режим налогообложения. Таким образом, налоговое законодательство устанавливает правила выбора налогоплательщиком определенных систем налогообложения в зависимости от условий осуществления им хозяйственной деятельности, определяя критерии соответствия налогоплательщиков определенным системам налогообложения и последствия несоблюдения этих критериев. Реализация налогоплательщиком своего права на выбор системы налогообложения осуществляется в пределах установленных законодательством критериев, но по собственному усмотрению. Переход с одной системы налогообложения на другую осуществляется налогоплательщиком добровольно по своему усмотрению по истечении соответствующего календарного года, за исключением случаев, когда в силу положений законодательства он обязан перейти с упрощенной системы налогообложения на другой режим налогообложения до истечения календарного года. При таких обстоятельствах, переход на общий режим налогообложения с УСН мог быть осуществлен Обществом только с соблюдением общего правила — с начала нового налогового периода в порядке, предусмотренном пунктом 6 статьи 346.13 НК РФ, то есть на основании уведомления, направляемого в Инспекцию не позднее 15 января года, в котором предполагается изменение режима налогообложения. Аналогичный правовой подход отражен

Источник: lawnotes.ru

УСН в 2022 году: новые лимиты по доходам, обновлённая декларация и другие изменения

Упрощённую систему налогообложения можно совмещать с патентом, налоговая нагрузка на ней намного ниже, чем на ОСНО, из отчётности только декларация раз в год. Поэтому УСН — самый популярный налоговый режим среди организаций и предпринимателей.

В 2022 году вступило в силу несколько важных изменений, которые затронут всех «упрощенцев». Власти обновили бланк декларации, расширили перечень расходов и пересчитали лимит по доходам.

Рассказываем, какие ещё обновления действуют для бизнеса на УСН в 2022 году и как работать по новым правилам. Ключевые тезисы собрали в последнем разделе: переходите к нему, если нет времени читать всю статью.

Новые лимиты и переходный период

Было. На упрощёнке действуют лимиты по доходам, количеству сотрудников и остаточной стоимости основных средств. За их рамки выходить нельзя, иначе предприниматель или юрлицо теряет право на применение УСН. В текущем году лимиты такие:

- Доход до 164,4 млн. рублей. В Налоговом кодексе указан предел в 150 миллионов. Эту цифру нужно умножить на коэффициент-дефлятор. Коэффициент ежегодно меняется — в 2022 году он составляет 1,096.

- Средняя численность сотрудников до 100 человек.

- Остаток стоимости основных средств до 150 млн. руб.

Стало. По обновлённым правилам бизнес, который превысил стандартные лимиты, остаётся на УСН, но платит налог по повышенной ставке. На УСН «доходы» ставка составит 8%, а на УСН «доходы минус расходы» 20%. Это и есть переходный период. Он действует с начала квартала, в котором лимиты были превышены.

На переходном режиме можно работать, пока доходы не превысят 219,2 миллионов, а численность работников 130 человек. По достижении этих лимитов право на упрощёнку теряется. Остаётся только общая система налогообложения.

Пример. ООО «Зевс» занимается торговлей и платит налог на упрощённой системе налогообложения по ставке 6%. Доходы Общества в 2021 году составили:

за первый квартал 70 млн.

за полугодие 135 млн.

за девять месяцев 175 млн.

за 2021 год 240 млн.

Авансовый платёж за первый квартал и полугодие бухгалтер «Зевса» посчитает по ставке 6%, а вот аванс за девять месяцев — уже по ставке 8%.

Предела по доходу компания достигла в ноябре. Соответственно, с октября Общество теряет право на УСН и переходит на общую систему налогообложения. Теперь организации придётся платить НДС, налог на прибыль и на имущество.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Расширенный перечень расходов

Было. Список расходов, которые разрешено учесть при расчёте налога по упрощёнке, закрытый. Все они перечислены в статье 346.16 Налогового кодекса. Перечень коронавирусных расходов был очень маленьким, а затраты на технику безопасности вообще в него не входили.

Стало. Федеральный закон № 305 дополнил статью 346.16 НК пунктами 40 и 41. Теперь в расходах на УСН учитываются расходы на:

- Обеспечение мер по технике безопасности. К таким мерам относится приобретение спецодежды и организация медосмотров.

- Содержание локальных здравпунктов. Этот пункт касается организаций, у которых на территории есть медкабинеты. К расходам будет относиться покупка оборудования и лекарств для кабинета.

- Приобретение медизделий для выявления и лечения ковида. Такими медицинскими изделиями считаются термометры, очистители воздуха или бактерицидные облучатели.

Все перечисленные расходы можно учесть задним числом — начиная с 01.01.2021 года.

Новый бланк декларации

Было. За 2020 год бизнес мог отчитаться по старой форме декларации, утверждённой приказом ФНС ещё в 2016 году.

Стало. За 2021 год предприниматели и юрлица обязаны отчитываться по новой форме декларации. Она утверждена приказом ФНС от 25.12.2020. В новом бланке десять страниц вместо восьми, поскольку увеличилось количество строк. В появившиеся поля необходимо вписать коды обоснования налоговой ставки.

Согласно ст. 346.20 НК, региональные власти имеют право вводить пониженную ставку по налогу для отдельных категорий плательщиков. Ставка по «доходам» может варьироваться от 1 до 6%, а ставка по объекту «доходы минус расходы» от 5 до 15%. Во многих субъектах федерации продолжают действовать налоговые каникулы, когда ставка по УСН равняется нулю.

Почти все региональные власти стараются установить пониженную ставку для определённых сфер бизнеса. К примеру, в текущем году в Санкт-Петербурге действует ставка 3% на УСН «доходы» и 5% на УСН «доходы минус расходы» для турагентств и гостиниц. Для москвичей предусмотрена ставка 10% на УСН «доходы минус расходы», если бизнес относится к сфере научных разработок, оказания социальных услуг или обрабатывающего производства.

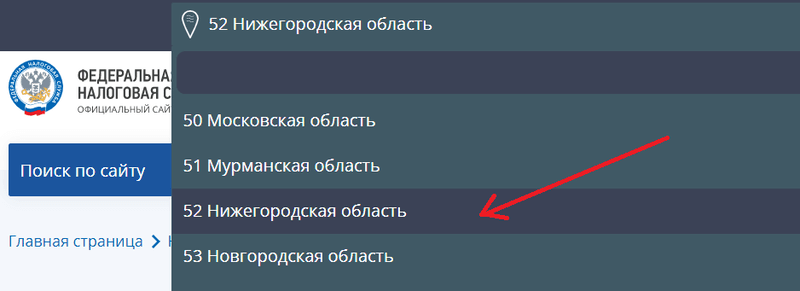

Узнать, какая ставка по упрощёнке принята в вашем регионе, можно на сайте ФНС. Для этого найдите свой субъект:

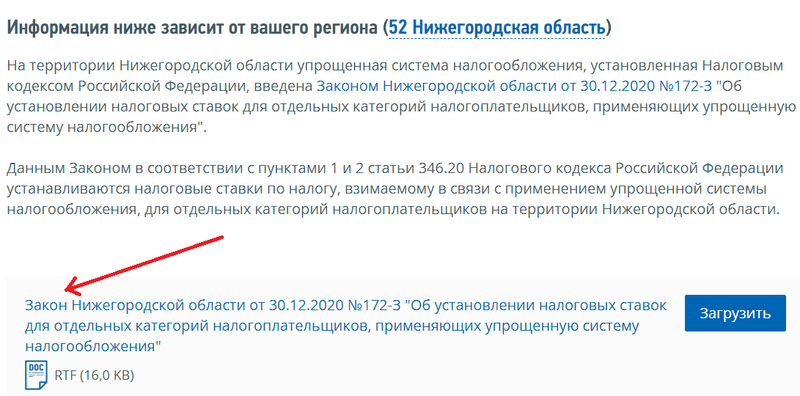

Затем пролистайте страницу до конца и откройте региональный закон:

Чтобы подтвердить право на применение специальной ставки, налогоплательщик должен указать в декларации код.

Разберём на примере порядок формирования кода:

ООО «МегаМозг» занимается разработкой компьютерного ПО на территории Нижегородской области и применяет УСН «доходы». На основании закона области от 30.12.2020, Общество имеет право использовать пониженную ставку 1% (п. 1 ст. 2 закона). Эту ставку нужно обосновать с помощью кода в строке 124 раздела 2.1.1 декларации.

Для формирования кода бухгалтер «МегаМозга» воспользуется Приложением № 5 к Порядку заполнения декларации и законом Нижегородской области. Код формируется так:

В первые семь ячеек нужно вписать 3462010. Цифры означают, что ставка снижена в пределах 1-6% на основании пункта 1 статьи 346.20 Налогового кодекса.

Во второй части кода 12 ячеек. В них бухгалтер впишет цифры 000200010000: пониженная ставка предусмотрена пунктом 1 статьи 2 регионального закона. Это правило есть в пункте 5.6 Порядка заполнения.Таким образом, код обоснования применения налоговой ставки 3462010/000200010000.

Скачать обновлённый бланк декларации можно по этой ссылке.

Автоматизированная УСН

Было. На упрощёнке налогоплательщики самостоятельно рассчитывают налог и платят страховые взносы за сотрудников и за себя, если речь идёт о ИП. Также существует обязанность отчитываться перед налоговой инспекцией, ПФР и ФСС. Ведение отчётности провоцирует значительные непроизводственные издержки.

Стало. С 1 июля 2022 года в Москве, Московской области, Калужской области и в Татарстане начнёт действовать экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Она не заменяет и не отменяет привычную упрощёнку — это самостоятельная система.

Ключевая особенность АУСН: налог рассчитывает не налогоплательщик, а налоговая служба на основании данных обслуживающего банка и онлайн-кассы. Плательщику останется только погасить налог. Есть и другие особенности:

- Не нужно платить страховые взносы за работников, кроме суммы в 2 040 рублей — это годовой взнос от несчастных случаев и профзаболеваний.

- Нет обязанности сдавать налоговые декларации и некоторые отчёты в Пенсионный фонд и ФСС. Исчезнет около десяти форм отчётности.

- Выездные налоговые проверки отменяются.

Для перехода на АУСН предприниматели и организации должны соответствовать двум требованиям:

- Годовой доход до 60 миллионов руб.

- Количество работников до пяти человек.

Ставки на АУСН будут повышенные: 8% для объекта «доходы» и 20% для объекта «доходы минус расходы».

С 1 июля 2022 года вправе использовать АУСН вновь зарегистрированные компании и ИП. Действующий бизнес может присоединиться к системе с 2023 года.

Отсрочка по уплате налога для некоторых категорий бизнеса

Было. Авансовые платежи по УСН необходимо вносить до 25 числа месяца, идущего за отчётным. За первый квартал — до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября. Налог по итогам года организации платят до 31 марта следующего года, ИП — до 30 апреля следующего года.

Стало. Определённые отрасли получили отсрочку по уплате налога за 2021 год и аванса за первый квартал 2022. Отсрочка распространяется на производителей одежды, бумаги, копировальные услуги, турагентства и развлекательные организации. Полный список льготных ОКВЭДов есть в Постановлении Правительства № 512.

Бизнес из перечисленных сфер может заплатить налог в рассрочку равными частями, а именно по ⅙. Для организаций график такой: до 31.10.2022, 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023. Для предпринимателей: до 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023, 02.05.2023.

Рассрочка — дело добровольное. По желанию можно внести всю сумму: компаниям до 31 октября, ИП до 30 ноября. Дополнительных заявлений на отсрочку подавать не надо.

Коротко о главном

- В 2022 году действует переходный период по УСН, когда бизнес платит налог по повышенной ставке: 8% вместо 6%, 20% вместо 15%. Переходный период наступает, если доходы находятся в промежутке между 164,4 и 219,2 млн., а число сотрудников в промежутке между 100 и 130.

- Перечень расходов, которые разрешено учесть при расчёте налога, дополнен двумя новыми пунктами. Это расходы на технику безопасности, оснащение медицинских пунктов в компании, покупку медизделий для диагностики и лечения ковида. Такие затраты можно учесть задним числом — с 1 января 2021 года.

- За 2021 год «упрощенцы» обязаны отчитаться по новой форме декларации. Новшество в том, что в бланк нужно вносить код обоснования налоговой ставки.

- С 1 июля 2022 года власти запустят тестирование автоматизированной УСН. Налог ИФНС рассчитает автоматически на основании сведений банка и ККТ. Главный плюс этой системы: нулевые страховые взносы и отсутствие выездных налоговых проверок.

Источник: delo.ru