Сущность анализа безубыточности состоит в определении точки безубыточности, где совокупный доход от реализации проекта равняется совокупным текущим расходам. Для расчета точки безубыточности можно пользоваться как алгебраическим, так и графическим методами.

Расчет точки безубыточности в натуральном выражении алгебраическим методом осуществляется, исходя из такого уравнения:

где СД — совокупный доход; СВ — совокупные расходы.

где Эти — цена единицы продукции (без НДС); N б — объем производства в натуральном выражении, за которое достигается безубыточность деятельности; ПВ — постоянные расходы на весь объем производства; ЗВ i — сменные расходы на единицу продукции.

Разность в знаменателе, как уже отмечалось выше, есть маржинальным доходом, поэтому формулу можно интерпретировать так:

где МД і — маржинальный доход на единицу продукции.

Таким образом, точка безубыточности в натуральном выражении показывает, за какого объема производства маржинальный доход есть достаточным для того, чтобы возместить совокупные постоянные расходы.

Что такое бизнес-процесс? Моделирование и анализ бизнес-процессов

Ситуация-Пример

За данными табл. найдите точку безубыточности в натуральном выражении.

| Показатель | Значение, грн. |

| Цена реализации | |

| Сменные расходы на единицу продукции | |

| Постоянные расходы | 100 000 |

1. Находим маржинальный доход:

2. Находим точку безубыточности в натуральном выражении:

N б = 100 000 / 4 = 25 000 од.

Исходя из вышесказанного, можно сделать вывод, что значение точки безубыточности возрастает согласно увеличению величины постоянных расходов на весь объем производства. Важное значение имеет также размер маржинального дохода, который зависит как от размера постоянных расходов, так и от рентабельности данного вида продукции (т.е. от величины прибыли на единицу продукции). Что больший маржинальный доход, то низшая точка безубыточности.

Для того чтобы дать стоимостную оценку точки безубыточности, используется понятие «граница рентабельности». Она может быть определена двумя методами:

· исходя из величины маржинального дохода в относительном выражении от выручки от реализации:

где МР — граница рентабельности; МДв — маржинальный доход в относительном выражении от выручки от реализации;

· исходя из точки безубыточности в натуральном выражении:

Ситуация-Пример

Опираясь на исходные данные табл. 5.6, найдите двумя методами границу рентабельности (точку безубыточности в стоимостном выражении).

1. Находим маржинальный доход в относительном выражении от выручки от реализации.

2. Находим границу рентабельности:

МР = 100 000 / 0,67 = 150 000 грн.

3. Находим границу рентабельности, исходя из точки безубыточности в натуральном выражении:

МР = 6 · 25 000 = 150 000 грн.

На основании полученных значений точки безубыточности и границы рентабельности можно охарактеризовать стойкость финансового состояния организации. Для этого используется такой показатель, как запас финансовой прочности.

Анатомия бизнес-процесса. Основные термины | Naked BPM

Запас финансовой прочности характеризует разность между достигнутым (запланированным) объемом реализации и объемом реализации, который обеспечивает безубыточность хозяйственной деятельности (порогом рентабельности). В сущности, он показывает, насколько может сократиться объем реализации (абсолютно и относительно), прежде чем предприятие понесет реальный урон.

Абсолютный запас финансовой прочности рассчитывается за такой формулой:

где ЗФМ — запас финансовой прочности; ВР — фактический (плановый) выручка от реализации.

Относительный запас финансовой прочности рассчитывается за такой формулой:

ЗФМ % = (ВР — МР) / ВР · 100 = ЗФМ / ВР · 100,

где ЗФМ % — относительный запас финансовой прочности.

Ситуация-Пример

На основании расчетов за ситуациями 1-2 вычислите абсолютный и относительный запас финансовой прочности, если ожидаемый в плановом годе выручка от реализации составляет 220 000 грн.

1. Вычисляем абсолютный запас финансовой прочности:

ЗФМ = 220 000 — 150 000 = 70 000 грн.

2. Вычисляем относительный запас финансовой прочности:

ЗФМ% = 70 000 / 220 000 · 100 = 31,82 %.

Графический анализ безубыточности, как и математический, можно провести с помощью двух методов — построением или графика выручки от реализации, или графика маржинального дохода.

Ситуация — пример

По данным ситуации 1 провести графический анализ безубыточности, построив график выручки от реализации.

ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПОСТРОЕНИЯ ГРАФИКА

| Объем реализации, ед. | Постоянные расходы, грн. | Сменные расходы, грн. | Совокупные расходы, грн. | Выручка от реализации, грн. | Цена единицы, грн. |

| 100 000 | 102 000 | ||||

| 100 000 | 104 000 | 12 000 |

Уравнение прямой постоянных расходов имеет вид в = 100 000; уравнение прямой совокупных расходов: в = 100 000 + 2 х; выручки от реализации: в = 6 х. Как видим на рис. 5.2, точка безубыточности будет равнять в этом случае 25 000 од., что целиком отвечает результатам математического расчета. Целесообразно также напомнить, что при условии откладывания на оси абсцисс показателей объема производства в стоимостном выражении, с помощью графика выручки от реализации можно определить границу рентабельности.

Рис. 5Определение точки безубыточности методом построения графика выручки от реализации

Анализ безубыточности проекта нужно дополнить анализом влияния определенных сменных (цены единицы продукции, размера удельных и совокупных, постоянных и сменных расходов) на точку безубыточности и производные от нее показатели.

Ситуация-Пример

Проведите анализ безубыточности проекта по ситуации 1 при условии, которое:

· плановая годовая прибыль составляет 50 000 грн;

· вследствие сокращения платежеспособного спроса можно ожидать снижение объемов производства до 30 000 ед.;

· возможным есть роста сменных расходов на единицу продукции на 20 %;

· вследствие использования системы ускоренной амортизации возможным есть роста постоянных расходов на 2000 грн.;

· возможным есть использования краткосрочного банковского кредита для частичного финансирования проекта, который предопределяет выплату процентов в размере 1000 грн.

1. Определяем объем производства N при условии неизменной цены единицы продукции, который обеспечит плановая прибыль в размере 50 000 грн.

Базовая формула для следующих расчетов:

Итак, 50 000 = 6 N – (100 000 + 2 N); 150 000 = 4 N; N = 37 500.

Таким образом, для получения годовой прибыли в размере 50 000 грн. необходимо выработать 37 500 ед. продукции.

2. Определяем цену единицы продукции, которая обеспечит получение плановой прибыли при условии снижения объема производства до 30 000 ед.

50 000 = 30 000 · Ц і – (100 000 + 2 · 30 000);

210 000 = 30 000 · Ц і;

3. Определяем размер прибыли, которая будет получено за неизменной цены единицы продукции, снижение объема производства до 30 000 ед. на год и при условии:

3.1. Рост сменных расходов на единицу продукции на 20 %:

Ппл. = 30 000 · 6 – (100 000 + (2 + 0,2 · 2) · 30 000);

Ппл. = 180 000 — 172 000 = 8000 (грн.).

Точка безубыточности в этом случае равняется:

N б = 100 000/(6-6,4) = 27 778 ед., что на 2778 ед. (27 778 – 25 000) больше чем в ситуации 1.

3.2. Рост постоянных расходов на 3000 грн.:

Ппл. = 30 000 · 6 – (103 000 + 2 · 30 000);

Ппл. = 180 000 — 163 000 = 17 000 (грн.).

Точка безубыточности в этом случае будет равнять:

N б = 103 000 / (6-6) = 25 750 ед., что на 750 ед. (25 750 – 25 000) больше чем в ситуации 1.

Дополнительный объем производства, необходимый для покрытия дополнительных постоянных расходов, также можно рассчитать за формулой:

N дод = 3000 / 4 = 750 ед.

3.3. Одновременного влияния факторов 3.1 и 3.2:

Ппл. = 30 000 · 6 – [103 000 + (2 + 0,2 · 2) · 30 000];

Ппл. = 180 000 — 175 000 = 5000 (грн).

Точка безубыточности в этом случае будет равнять:

N б = 103 000 / (6-6,4) = 28 611 ед., что на 3111 ед. (28 611 – 25 000) больше чем в ситуации 2.

Графическую интерпретацию результатов анализ представлен на рис. 5.5, а исходные данные для построения графика — в табл.

ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПОСТРОЕНИЯ ГРАФИКА

| Объем реализации, ед. | Постоянные расходы, грн. | Сменные расходы, грн. | Совокупные расходы, грн. | Выручка от реализации, грн. | Цена единицы, грн. |

| 103 000 | 105 400 | ||||

| 103 000 | 107 800 | 12 000 |

Рис. Определение точки безубыточности графическим способом

План доходов и расходов, даже с добрыми перспективами относительно прибыли, совсем не гарантирует стабильной платежеспособности фирмы. Дело в том, что денежная наличность (деньги в кассе и на банковском счете фирмы) — это совсем не то самое, что прибыль. Объемы наличных средств изменяются лишь тогда, когда фирма фактически получает платежи или когда самая осуществляет какие-то выплаты.

Рис. График безубыточности

Главная задача разработки плана движения денежной наличности заключается в согласовании во времени денежных поступлений и выплат, чтобы обеспечить ликвидность фирмы в плановом периоде, т.е. обеспечить постоянное наличие на счете фирмы средств, достаточных для оплаты ее обязательств.

Обобщенный вариант этот документ представлен в табл.

ПРОГНОЗНЫЙ ОТЧЕТ О РУХЕ ДЕНЕЖНЫХ СРЕДСТВ, тыс. грн.

| Показатель | Год | Вместе |

| = | Денежные средства на начало месяца | 15 656 |

| + | Чистая прибыль | |

| + | Амортизационные отчисления | |

| – | Изменение счетов к оплате (кредиторской задолженности) | |

| + | Изменение счетов к получению (дебиторская задолженность) | |

| = | Денежные средства на конец месяца | 14 753 |

План денежных поступлений и выплат разрабатывается по методологии составления формы № 3 финансовой отчетности — отчета о движении денежных средств.

ПЛАНОВЫЙ БАЛАНС ФИРМЫ (на 31 декабря 200_ года)

| АКТИВЫ |

| Текущие активы |

| Денежная наличность |

| Рыночные ценные бумаги |

| Дебиторская задолженность |

| Материальные запасы |

| Предварительно уплаченные расходы |

| Другие текущие активы |

| Общие текущие активы |

| Постоянные активы |

| Земля |

| Здания и сооружения за минусом начисленной амортизации (остаточная стоимость сооружений) |

| Оборудование за минусом начисленной амортизации (остаточная стоимость оборудования) |

| Нематериальные активы за минусом старения |

| Общие постоянные активы |

| Общие активы |

| ПАССИВЫ |

| Текущие пассивы |

| Кредиторская задолженность |

| Задолженность налоговым органам |

| Расходы, которые начислены к выплате |

| Другие текущие пассивы |

| Долгосрочные пассивы |

| Векселя к оплате |

| Кредиты под залог имущества |

| Другие долгосрочные пассивы |

| Общие пассивы |

| Обязательство перед владельцами (акционерами) |

| Простые акции |

| Привилегированные акции |

| Нераспределенная прибыль |

| Общие обязательства перед владельцами (акционерами) |

| Общие пассивы и обязательства перед владельцами (акционерами) |

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ НА

| Показатель |

| А. Наличные средства на начало месяца |

| Б. Денежные поступления — всего |

| в т.ч.: |

| выручка от продажи |

| поступление на счета от продажи в кредит |

| ссуды |

| другие поступления |

| В. Денежные платежи на сторону — всего |

| в т.ч.: |

| приобретение товаров |

| заработная плата |

| начисление и налоги на заработную плату |

| рентные платежи |

| платежи за коммунальные услуги |

| рекламные расходы |

| страховые платежи |

| приобретение машин и оборудование |

| выплата долга и процентов |

| другие платежи |

| деньги, которые взяты на нужды владельцев бизнеса |

| Г. Чистый поток денежной наличности (Б – В) |

| Д. Наличные денежные средства на конец месяца (А + Г) |

Ситуация-Пример

Составьте плановый баланс на основе данных табл.

| Показатель | Значение |

| 1. Фактический объем продажи, тыс. грн. | |

| 2. Прогнозный объем продажи, тыс. грн. | |

| 3. Коэффициент платежеспособности | |

| 4. Коэффициент ликвидности | |

| 5. Соотношение собственного и ссудного капитала |

ПРИМЕР ПРОГНОЗНОГО БАЛАНСОВОГО ОТЧЕТА (за данными табл.)

| Показатель | Факт | Процент от продажи | Прогноз | Увеличение задолженности | Скорректированный прогноз 1 | Эмиссия акций | Скорректированный прогноз 2 |

| АКТИВ | |||||||

| Денежные средства | 30,00 | ||||||

| Дебиторская задолженность | 5,71 | 17,71 | 17,71 | 17,71 | |||

| Товарно-материальные ценности | 8,93 | 27,68 | 27,68 | 27,68 | |||

| Вместе оборотных активов | 125 | 44,64 | 138,39 | 138,39 | 138,39 | ||

| Основные фонды | |||||||

| по остаточной стоимости | 52,86 | 163,86 | 163,86 | 163,86 | |||

| Баланс | 97,50 | 302,25 | 302,25 | 302,25 | |||

| ПАССИВ | |||||||

| Текущие обязательства | |||||||

| — перед поставщиками | 3,57 | 11,07 | 11,07 | 11,07 | |||

| — из оплаты труда | 2,86 | 8,86 | 8,86 | 8,86 | |||

| — с уплаты налогов | 4,29 | 13,29 | 13,29 | 13,29 | |||

| — другие | — | 35,98 | 35,98 | ||||

| Вместе текущих пассивов | 61 | 64,21 | +4,98 | 69,20 | 69,20 | ||

| Долгосрочные обязательства | — | +17,63 | 87,63 | –5,70 | 81,93 | ||

| Вместе обязательств | 131 | 134,21 | +22,61 | 156,82 | 151,13 | ||

| Собственный капитал | — | +5,70 | 115,70 | ||||

| Нераспределенная прибыль | 11,43 | 35,43 | 35,43 | 35,43 | |||

| Баланс | 279,64 | 302,25 | 302,25 | ||||

| Дополнительные показатели | |||||||

| Имеющиеся финансовые ресурсы | 279,64 | ||||||

| Потребность в дополнительных финансовых ресурсах | 22,61 | ||||||

| Максимальная сумма текущих обязательств | 69,20 | ||||||

| Максимальная сумма совокупных обязательств | 151,13 | ||||||

| Коэффициент платежеспособности | 2,05 | 2,16 | 2,00 | 2,00 | |||

| Коэффициент абсолютной ликвидности | 1,38 | 1,45 | 1,34 | 1,34 | |||

| Соотношение собственного и одолженного капитала | 1,08 | 1,08 | 0,93 | 1,00 |

Тема 14. Раздел: «Риски и страхование ВЭД АП»

Источник: zdamsam.ru

9.4. Анализ критической точки

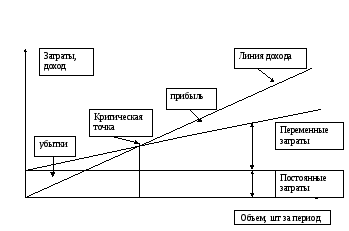

Анализ критической точки (в долларах, рублях или штуках), представляет собой нахождение точки, в которой затраты равны доходу. Эта точка является критической точкой. Анализ критической точки требует оценки постоянных затрат, переменных затрат и дохода.

Постоянные затраты – это затраты, которые существуют, даже если ничего не производится, т.е. ни одна единица товара не выпускается или никто не обслуживается. Переменные затраты – это такие, которые меняются с изменением объема производства в штуках. Главная составляющая в переменных затратах – это затраты труда или материалы.

Линия дохода начинается от начала координат и продолжается вверх вправо, увеличиваясь с каждой проданной единицей товара (см. рис. 9.2). Когда линия дохода пересекает общую линию затрат, это – критическая точка, по отношению к которой область прибыли расположена справа, а убытков – слева.

Затраты и доход изображены прямыми линиями, т.е. они находятся в прямой зависимости от количества произведенных штук товара. Однако, ни постоянные затраты, ни переменные затраты не будут прямыми линиями.

Например, постоянные затраты изменяются в соответствии со стоимостью оборудования или используемой площадью; затраты труда изменяются при сверхурочных работах или при квалификации наемных рабочих, доход может меняться при таких факторах как скидки в зависимости от объема. Существуют два графических подхода к анализу критической точки.

Первый определяет все постоянные затраты и суммирует их. Переменные затраты оцениваются при анализе труда, материалов и других затрат, связанных с производством каждой единицы. Постоянные затраты представлены горизонтальной линией, начинающейся на оси ординат.

Переменные затраты показаны как возрастающие приростные затраты, начинающиеся в области постоянных затрат на оси ординат и возрастающие с каждым изменением в объеме. Рисунок 9.2 – Базовая критическая точка Формулы для анализа критической точки в долларах или штуках BEP(x) = F / (P – V) (9.30) BEP($) = BEP(x)P = FР / (P – V) = F / ((P – V) / P) = F / (1 – V/ P ), (9.31) где ВЕР (х) – критическая точка в штуках; BEP ($) – критическая точка в денежных единицах; P – цена за единицу; Х – количество произведенных единиц; TR = Px – общий доход; F – постоянные затраты; V – переменные затраты на единицу; TC = F + Fx – общие затраты.

Когда общий доход эквивалентен общим затратам, получаем: TR = TC или: Px = F +Vx (9.32) Решив уравнение относительно x, имеем: Прибыль = TR — TC = Px – (F +Vx) = (P – V) *x – F. (9.33) Второй путь анализа критической точки – определение общих затрат для малого текущего периода и затем для соответствующих объемов выпуска. Используя эти соотношения, можно напрямую определить критическую точку и прибыль.

Особый интерес представляют две формулы – (9.30) и (9.31). Цель анализа критической точки – это помощь в процессе отбора и определения объемов выпуска с наименьшими общими затратами. Такая точка будет, например, также показывать область наибольшей прибыли. Возможно решение двух вопросов: найти процесс с наименьшими затратами и наибольшим значением прибыли.

Такое прямое определение в двух направлениях может сделать процесс решения успешным. Многопродуктный случай. Анализ критической точки для однопродуктного случая бывает недостаточно. Большинство фирм выпускают несколько изделий. Каждое изделие имеет свою продажную цену и переменные затраты.

Используя анализ критической точки, преобразуем уравнение с учетом вклада каждого товара. BEP(x) = F / ( 1 — Vi / Pi )* (Wi ) (9.34) где V — переменные затраты на единицу, Р — цена за единицу; F — постоянные затраты; W – процент каждого товара в общем объеме продаж в долларах; i — индекс товара.

Анализ критической точки для товара обеспечивает менеджера пониманием реального уровня будущих продаж. Он точно знает, что должно быть продано каждый день. Анализ критической точки такого типа может быть проведен, рассмотрен и обсужден, после чего принимается решение о необходимом оборудовании.

Действительно, лучшее обсуждение вероятного успеха предприятия может быть выполнено на основе анализа критической точки. Анализ критической точки применительно к проблемам мощности. Влияние решений о мощности может быть показано через использование анализа критической точки.

Если прогноз выпуска ниже, чем фактический объем, фирма может выбрать не соответствующий действительности процесс. Чем выше будут затраты на единицу товара, тем больше фирма работает с несовершенными процессами. Выбор решения о мощности во время процесса производства трудно изменить.

Кроме того, чем дальше будем двигаться к непрерывным процессам, тем оборудование и процесс производства будут сложнее и дороже если спрос изменяется или не определен, то важным фактором является гибкость производственного процесса. С изменением размера производства при продолжительных производственных процессах часто требуются серьезные пересмотры и существенные расходы. Тогда как большая гибкость влево от длительных процессов дает лучшие результаты.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Все под контролем: 10 универсальных точек, где искать недостатки работы компании

Контроль работы любой компании – нетривиальная задача. Данная статья поможет найти ответ на вопрос «где?», то есть определить те места, в которых контроль может оказаться максимально полезным.

Когда необходимо сориентироваться на местности, выбор правильной точки обзора может дать возможность выбрать верное направление движения. В управлении компанией выбор правильной точки контроля позволяет достичь сопоставимого эффекта – вы получаете максимум полезной информации о ее текущем состоянии при минимальных усилиях, и можете действовать.

Контроль – это ключевой управленческий инструмент, позволяющий понять, где именно вы находитесь на пути к цели и насколько выбранный путь способен к ней привести. По результатам контроля вносятся необходимые изменения в процессы и системы компании. В идеале, необходимо контролировать результат любого процесса.

Однако такой подход обычно упирается в ограниченность ресурсов компании и экономическую целесообразность. Например, даже в компаниях среднего размера количество процессов может доходить до нескольких сотен. Возникает дилемма – что контролировать сейчас, что потом, а что никогда?

Деятельность любой компании можно представить в виде цепочки создания ценности, которая состоит из отдельных процессов и в итоге воплощается в финальный готовый продукт, хотя это и несколько упрощенное восприятие. С одной стороны, чем раньше вы обнаружите отклонение в работе цепочки, тем быстрее сможете предотвратить его влияние на последующие процессы. С другой – каждый процесс в разной степени влияет на конечный результат работы компании. И их совокупное влияние может взаимно усиливаться.

Поэтому, если вы сгруппируете контроль в начале цепочки, то пропустите отклонения в ее середине или в конце, которые могут быть существенными. Если, наоборот, контроль будет сосредоточен на финальном результате, то упустите брак, произошедший в начале цепочки. Получается, контроль необходим везде, но если врубить его на максимум во всех процессах, то останется ли вообще время на их выполнение? Решить эту дилемму помогут 10 универсальных точек контроля.

Точка 1 и 2: вход в бизнес-процесс и выход

![]()

![]()

При прочих равных владельцу конкретного процесса важнее контролировать вход в процесс (точка 1), чем выход (точка 2). Логика проста: вход – это результат другого процесса, который он не контролирует. Для бизнеса контроль входа и выхода одинаково важен. Однако, если существует значительный разрыв между процессами, то контроль входа становится важнее – при разрыве могут возникать определенные риски.

Например, если полуфабрикат используется не сразу, а спустя какое-то время, повышается вероятность его порчи в силу разных обстоятельств: течь на крыше, механическое повреждение погрузчиком, кража, подмена качественного полуфабриката на бракованный, загрязнение. Контроль выхода важнее при нестабильных процессах по разным причинам: текучка персонала, новая технология, старое оборудование.

Таким образом, отталкиваясь от имеющихся ресурсов, руководство компании должно в первую очередь организовать контроль выхода именно в наименее стабильных процессах. При этом можно ориентироваться как на имеющуюся статистику, так и оценку рисков (учитываются все существенные факторы, которые могут привести к значительной нестабильности с той или иной степенью вероятности) или даже экспертную оценку.

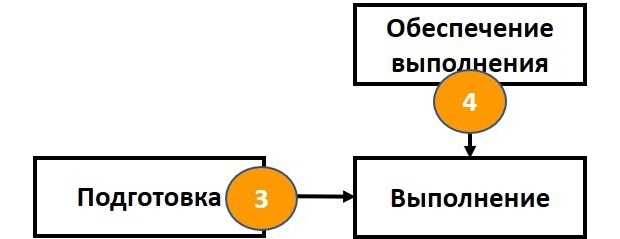

Точка 3 и 4: подготовка элементов бизнес-процесса

Перед тем, как процесс начнет функционировать, необходимо провести ряд подготовительных мероприятий – нанять или обучить персонал, настроить оборудование, IT-системы, закупить и подвезти сырье, материалы, разработать методы выполнения процессов и т.д. Другими словами, обеспечить адекватное состояние элементов процесса: участников, ресурсов, процессов и действий, управленческой и физической инфраструктуры. Если какой-то из элементов не будет соответствовать требованиям процесса, то либо сам процесс не начнет работать вовремя, либо будут сбои после начала его работы.

Если подготовка выполнена как полагается, то достигнутое состояние элементов процесса необходимо поддерживать на определенном уровне. Так мы приходим к важности контроля их состояния во время работы процесса или по-другому, обеспечения работы процесса.

Например, если кто-то из работников увольняется, мы должны быстро найти ему замену, если какой-то материал заканчивается, мы должны восполнить его запасы. За состоянием элементов должен следить сам владелец процесса, порой совместно с соответствующими экспертами (участниками, владельцами отдельных процессов), поскольку ряд элементов процесса может быть достаточно сложным для контроля (например, состояние сложного оборудования).

Кстати, такое совместное управление элементом процесса может быть полезно в тех случаях, когда владелец имеет склонность к авральному подходу к работе в силу низкой управленческой квалификации и неспособности организовать размеренную работу процесса.

Также надо принимать во внимание, что разные элементы процесса могут оказывать разное влияние на его выход – конечный результат. Например, освещение места операции для хирурга и освещение места выполнения земляных работ при строительстве весьма по-разному влияют на качество итогового результата. Соответственно, те элементы, которые более значимы, должны получать и более значимую долю контроля.

Точка 5: процессы для внешних регуляторов

Существуют процессы, результат которых передается в распоряжение внешних регуляторов – налоговых органов, городских администраций, федеральных служб, лицензирующих органов и т.д. Во многих случаях, у компании есть лишь одна попытка сделать все правильно, а иначе штраф либо санкции, поэтому необходимость контроля таких процессов возрастает.

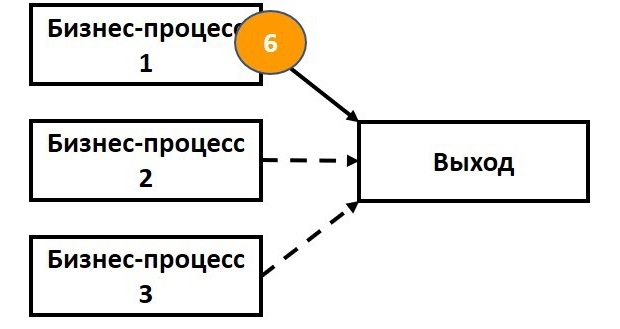

Точка 6: самые значимые для результата процессы

Все процессы можно рассмотреть через призму того, как они влияют на конечный результат работы компании. При таком подходе, контролировать нужно наиболее существенные процессы.

Например, часто нет смысла плотно контролировать ряд вспомогательных или сервисных процессов. Условно, если половина рабочих опоздает на полчаса на смену, это принесет компании больший ущерб, чем аналогичное опоздание половины бухгалтеров. Бухгалтеры могут задержаться на работе и отработать опоздание, а в случае с рабочими это сделать намного сложнее (посменная работа, технологические особенности производства, период активности клиентов…), объем производства за время простоя, скорее всего, будет безвозвратно потерян.

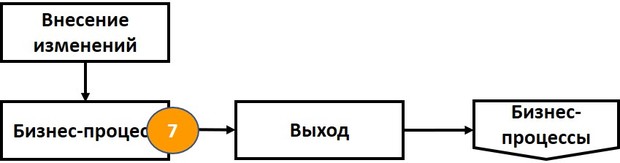

Точка 7: внесение изменений в работающий процесс

Любое изменение процесса может сказаться на его работе непредвиденным образом. Поэтому при внесении изменений в любой элемент процесса важно проконтролировать, чтобы такое изменение было адекватно «переварено» и «усвоено».

Например, вы заменили материал на более дешевый аналог. Провели ряд экспериментов, и нашли способ сохранить качество готовой продукции на требуемом уровне. Но при массовом использовании нового материала все равно необходимо увеличить объем контроля. Например, на тот случай, если часть работников не сможет работать с новым материалом вообще (менять работников?) или первое время (дополнительное обучение?).

Точка 8: процессы, которые могут оказаться во внешней среде

Результат работы ряда процессов либо изначально предназначен для внешних пользователей, либо может так или иначе к ним попасть и повлиять на деятельность компании. Это придает дополнительную важность контроля такого результата. Типичным примером первого варианта развития событий является деятельность службы маркетинга, клиентского сервиса или PR-подразделения компании. Здесь контроль важен для выявления ситуаций, когда, например, вы даете креативное название своей продукции, а на языке той местности, где планируются продажи, это слово настолько «благозвучно», что им пугают маленьких детей или наносят моральные и эстетические страдания окружающим.

Второй вариант касается результатов работы разнообразных процессов. Например, в интернете можно найти немало роликов, которые демонстрируют, мягко говоря, непрофессиональную манеру общения руководства различных компаний со своими сотрудниками. Это как минимум может повлиять на репутацию работодателя.

Если успешность компании существенно зависит от отношения к ней разнообразных субъектов внешней среды, тогда придется прикладывать дополнительные усилия по контролю результатов ряда процессов, в том числе внутренних. Конечно, можно сосредоточиться на контроле потоков информации для предотвращения ее утечек, однако, это проигрышная стратегия – рано или поздно утечка произойдет.

Точка 9: принятие адекватных управленческих решений

Данная точка имеет отношение к двум ситуациям.

Ситуация 1 – принятие управленческого решения по выбору одного из нескольких вариантов дальнейших действий. Типичный пример: это выбор одного из нескольких инвестиционных проектов для дальнейшей реализации при наличии ограниченных ресурсов. Важность данной точки увеличивается с увеличением степени необратимости решения как с позиции физической возможности, так и с позиции стоимости.

Например, если численность вашего отдела продаж ограничена, и вы регулярно упускаете клиентов, которые не могут позволить себе ждать, возможно, пришло время подумать о некотором расширении. Но для начала было бы неплохо оценить упущенный спрос, чтобы расходы на новых сотрудников не превысили потенциальную выгоду от дополнительных продаж.

Ситуация 2 – существует ряд процессов, которые в одиночку способны влиять на множество процессов внутри компании. По этой причине, крайне важно – насколько они выполняются качественно, в должном объеме и своевременно. Все это в итоге будет влиять и на стоимость самого процесса и на финансовый результат компании в целом.

Типичный пример – это процесс технического обслуживания и ремонта. Во многих компаниях есть собственные подразделения, осуществляющие ремонт основных средств. При этом могут возникать вопросы как к качеству выполняемого ремонта, так и к адекватности объема ремонтных работ и их приоритезации (что делать сначала, а что потом).

Точка 10: «Плавающая»

Эту точку нет смысла упаковывать в какую-либо схему, так как она может быть везде. Вы должны оставить часть ресурсов, которые собираетесь выделить на контроль, именно для ситуативного контроля. На то есть ряд причин. Ключевая из них это вариативность процессов и их элементов. По этой причине и возникают проблемы там, где их не было раньше.

И дело даже не в пресловутом корыстном умысле, просто оборудование изнашивается, сотрудники теряют мотивацию, методы работы устаревают. Любая компания – это сложная система, а в подобных системах всегда есть место для неожиданностей в виде непредвиденных петель обратной связи и побочных эффектов.

Самое главное, что нужно понимать по поводу использования контроля как управленческой функции – контроль нужен в первую очередь для обнаружения недостатков в работе компании. Дальше необходимо найти способ эти недостатки устранить за счет изменения самих процессов, а возможно и работы компании в целом.

Также читайте:

Источник: www.e-xecutive.ru