Индивидуальные предприниматели, впервые открывшие свое дело, могут 2 года не платить налоги. Это право дает Федеральный закон о налоговых каникулах от 29.12.2014 № 477. Успейте попасть на каникулы до 1 января 2021 года. Рассказываем, кто имеет право на налоговые каникулы и как ими воспользоваться.

Из этой статьи вы узнаете:

- Кто и когда может воспользоваться налоговыми каникулами

- Особенности применения налоговых каникул

- Отчетность на каникулах

- Фиксированные взносы ИП на налоговых каникулах

- Как применяют налоговые каникулы на практике

- Инструкция: как воспользоваться налоговыми каникулами

Кто и когда может воспользоваться налоговыми каникулами

Налоговые каникулы — легальный способ сэкономить на налогах, но воспользоваться им могут не все налогоплательщики. Льгота рассчитана только на ИП, которые выбрали патентную или упрощенную систему налогообложения (ПСН или УСН).

Налоговый период зависит от налогового режима. Для ИП на УСН он равен одному календарному году, для ИП на ПСН — сроку действия патента: от 1 до 12 месяцев. Максимальный срок каникул — 2 налоговых периода.

Налоговые каникулы: как воспользоваться и кто имеет право

В декларации по УСН в графе «налоговая ставка» предприниматель на каникулах указывает значение 0% и ничего не платит. Чтобы ИП мог не платить налог по УСН и патенту, требуется одновременно соблюдать условия.

- производственной;

- научной;

- социальной;

- бытового обслуживания населения.

Вы зарегистрировали ИП первый раз в жизни. Если вы когда-то занимались предпринимательством, потом закрыли ИП, а теперь снова хотите открыть — каникулы вам не положены.

Льгота действует только на два первых налоговых периода работы ИП. Если предприниматель не использовал льготу в первый налоговый период после регистрации, он может воспользоваться ей только в течение второго периода. После его окончания каникулы перестанут действовать.

Если вы планируете освободиться от налогов уже в первый год, не забудьте сразу после регистрации ИП подать уведомление о переходе на УСН или заявление на ПСН. Заявление на патент подается не менее чем за 10 рабочих дней до начала деятельности ИП (п. 2 ст. 346.45 НК РФ), уведомление о переходе на УСН — не позднее 30 календарных дней с момента регистрации ИП (п.2 ст. 346.13 НК РФ).

- сельское хозяйство;

- производство продуктов питания;

- текстильная, швейная, обувная и кожаная промышленность;

- обработка древесины и металлов;

- химическое производство;

- образование, здравоохранение, физкультура;

- экскурсионная деятельность;

- научные исследования и разработки;

- информационные технологии.

В отличие от области, правительство Санкт-Петербурга предоставляет налоговые каникулы не только предпринимателям на ПСН, но и тем, кто использует УСН.

Налоговые каникулы для ИП

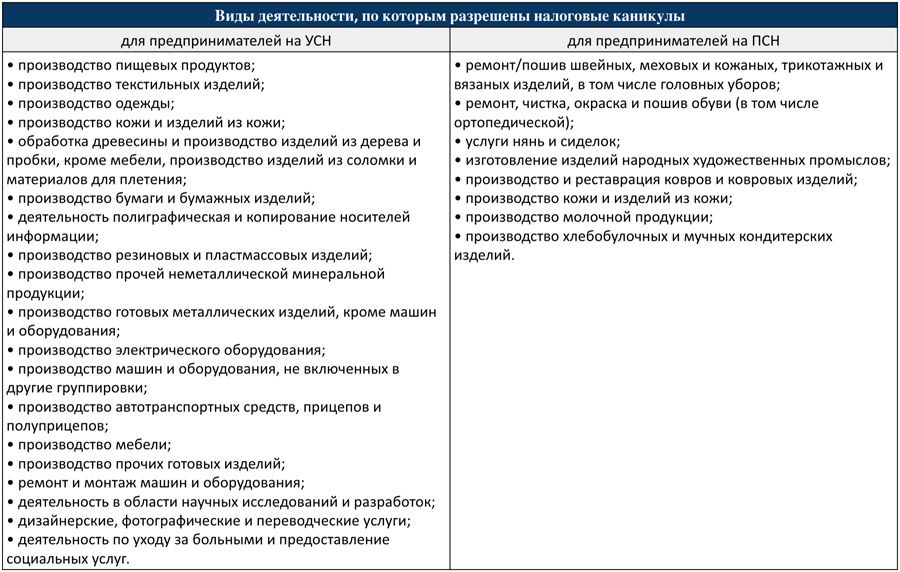

Виды деятельности, по которым разрешены налоговые каникулы

Перед регистрацией ИП проверьте, есть ли в вашем регионе закон о налоговых каникулах и на какие виды деятельности он распространяется. Полный список регионов и льготных видов деятельности размещен на официальном сайте Минфина РФ.

Сведения актуальны до 31.12.2021 г.

Особенности применения налоговых каникул

Изучите особенности применения налоговых каникул перед тем, как начать экономить. Предпринимателя, который нарушает правила применения льготы, налоговики заставят пересчитать налоги и уплатить их в полном объеме (п. 4 ст. 346.20 НК РФ).

- Налоговые каникулы применяются два периода подряд. Вы не сможете воспользоваться каникулами в 2018 и 2020 годах. Каникулы должны быть непрерывными, например, 2018 — 2019 год;

- Доходы от льготного вида деятельности превышают 70% совокупного дохода.Условие важно для ИП, которые ведут несколько видов деятельности. Допустим, вы занимаетесь швейным производством, в том числе на заказ, и одновременно продаете готовые изделия в магазине при цехе. В этом случае вам нужен ПСН на швейное производство и единый налог на вмененный доход (ЕНВД) в торговле. Если доход от шитья на заказ превышает 70% от всего объема выручки, смело используйте налоговые каникулы. Когда доход от продаж изделий превысит 30% общего дохода — вы лишаетесь права на льготу;

- Уровень дохода не превышает лимит, предусмотренный для вашей системы налогообложения. Налоговый кодекс ограничил уровень дохода предпринимателей на УСН в 150 млн рублей и патенте — 60 млн рублей (ст. 346.13 НК РФ, ст. 346.45 НК РФ). Регионы могут уменьшить лимит по своему усмотрению (ст. 346.12 НК РФ, ст. 346.43 НК РФ), но не более чем в 10 раз;

- Численность работников не превышает лимит, установленный для системы налогообложения ИП. Налоговый кодекс установил для УСН ограничение численности сотрудников в 100 человек, для ПСН — 15 (ст. 346.13 НК РФ, ст. 346.45 НК РФ). Регионы могут менять эти цифры по своему усмотрению (п.4 ст. 346.20, п. 3 ст. 346.50 НК РФ): в Москве максимально возможная численность сотрудников ИП на УСН снижена до 15 человек;

- Налоговые каникулы положены предпринимателям-производителям, а также тем, чья деятельность связана с наукой, образованием и спортом. Если вы занимаетесь торговлей — налоговые каникулы не для вас. Региональные власти могут принять предложенный государством перечень льготных видов деятельности в полном объеме, а могут оставить льготы только по приоритетными для региона направлениями;

- Регистрируйте ИП в начале года, чтобы максимально сэкономить на налогах.ИП на УСН начал работать в ноябре 2018. 31 декабря закончился налоговый период. Второй налоговый период — 2019 год. Таким образом, ИП сможет воспользоваться льготой всего за 14 месяцев. Предприниматели, которые регистрируются в январе, освобождены от уплаты налога на 24 месяца. Их налоговая экономия длится на 10 месяцев дольше;

- Не забывайте платить налоги, от которых не освобождают налоговые каникулы.Льгота распространяется только на налог, уплачиваемый по УСН или ПСН. Это значит, что вы все равно должны платить налог на объекты недвижимости с кадастровой оценкой стоимости, земельный и транспортный налог, акцизы и страховые взносы. Транспортный налог платят те, кто использует в предпринимательской деятельности автотранспорт. За штатных сотрудников и самого ИП уплачиваются взносы в ПФР и ФСС. И, конечно, не стоит забывать удерживать и перечислять НДФЛ с зарплаты работников.

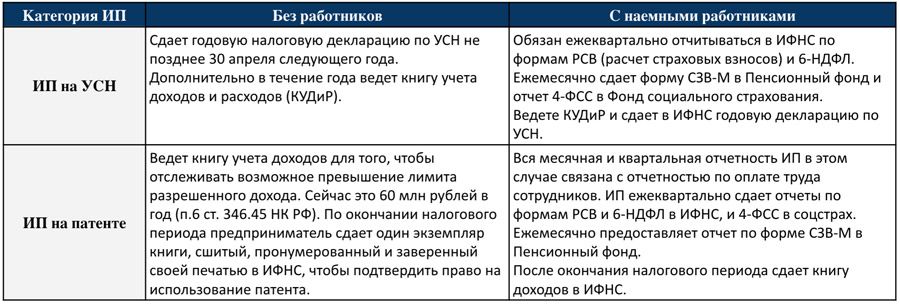

Отчетность на каникулах

Каникулы — не повод расслабляться. Отчетность на каникулах сдавать нужно. Варианты сдачи отчетности зависят от наличия сотрудников и выбранного способа налогообложения.

Отчетность на каникулах

По итогам года ИП, у которого есть сотрудники, сдает в ИФНС сведения о среднесписочной численности работников и справку 2-НДФЛ по каждому из них, а в ПФР предоставляет сведения о страховом стаже каждого сотрудника. Кроме этого, обязательно надо вести книгу учета доходов и расходов для УСН и книгу учета доходов для ПСН. Формы книг и правила их ведения установлены приказом Министерства финансов от 22.10.2012 № 135н.

Фиксированные взносы ИП на налоговых каникулах

Налоговые каникулы не освобождают ИП от уплаты фиксированных взносов в фонды. Сумма взноса ежегодно меняется и зависит от минимального размера оплаты труда.

В таблице представлены взносы, установленные на период 2018 — 2020 годов. Взносы в ПФР можно перечислить в бюджет частями в течение года, а можно перечислить всю сумму сразу. Главное — сделать это не позднее 31 декабря текущего года.

Как применяют каникулы на практике

Разберем применение налоговых каникул на практических примерах.

Пример № 1. Гражданка Орлова А.А. живет в Санкт-Петербурге и проводит экскурсии для туристов. Раньше она работала по гражданско-правовым договорам (ГПД) от туристической фирмы. На проведение каждой экскурсии заключался отдельный договор, и бухгалтерия фирмы перечисляла в налоговую 13% НДФЛ с заработка экскурсовода. В 2018 году Орлова заработала 840 тыс. рублей Из них турфирма перечислила 109,2 тыс. рублей НДФЛ с заработка Орловой. Чистый заработок экскурсовода составил 730,8 тыс. рублей.

840 000 рублей × 13 % = 109 200 рублей

840 000 рублей — 109 200 рублей = 730 800 рублей

Представим, что Орлова А.А. в январе 2018 года зарегистрировала ИП и выбрала ПСН. Как «новичок» она бы имела право на налоговые каникулы. Госпошлина за регистрацию ИП — 800 рублей. Если Орлова планирует сотрудничать с организациями и получать деньги на расчетный счет, банковские расходы за год в среднем составят 15 000 рублей. Рассчитаем фиксированные платежи в ПФР:

При доходе в 300 000 рублей взносы составят 26 545 рублей.

Посчитаем взносы в ПФР в размере 1% от суммы дохода, превышающего 300 000 рублей:

(840 000 рублей — 300 000 рублей) × 1% = 5 400 рублей.

Общая сумма уплаченных взносов:

26 545 рублей + 5 400 рублей + 5 840 рублей = 37 785 рублей.

Чистый доход ИП Орловой А.А. за 2018 год составит:

840 000 рублей — 800 рублей — 37 785 рублей — 15 000 рублей = 786 415 рублей

Разница в доходах, по сравнению с работой по гражданскому договору: 786 415 рублей — 730 800 рублей = 55 615 рублей.

Разница между заработком по ГПД и предпринимательством составляет 55 615 рублей Это почти равно среднемесячному доходу Орловой. Значит, применяя патент и налоговые каникулы, она заработала 13-ю премию.

Пример № 2. Смирнов зарегистрировался как индивидуальный предприниматель и получил патент на ремонт мебели. Не зная, как пойдет дело, он первоначально приобрел патент на 6 месяцев. В его случае, 6 месяцев — это первый налоговый период.

Во второй раз Смирнов уже приобрел патент на максимально возможный срок в 12 месяцев. Общая продолжительность налоговых каникул Смирнова составила 18 месяцев.

Рассчитаем ежемесячный налог на доход предпринимателя при выбранной системе ПСН. Базовая доходность по его виду деятельности установлена в размере 300 000 рублей в год. Налоговая ставка по ПСН — 6%.

Рассчитаем стоимость патента: 300 000 рублей × 6% = 18 000 рублей в год или 18 000 рублей / 12 месяцев = 1 500 рублей в месяц.

За налоговые каникулы, которые длились 18 месяцев, Смирнов сэкономил: 1 500 рублей × 18 месяцев = 27 000 рублей. Если бы уже в первом налоговом периоде ИП приобрел патент на 12 месяцев, он смог бы пользоваться льготой 24 месяца и сэкономил бы еще 9 000 рублей.

Инструкция: как воспользоваться налоговыми каникулами

Итак, вы решили зарегистрировать ИП и воспользоваться правом на налоговые каникулы. Наша инструкция поможет избежать ошибок и обойтись без посредников при регистрации ИП.

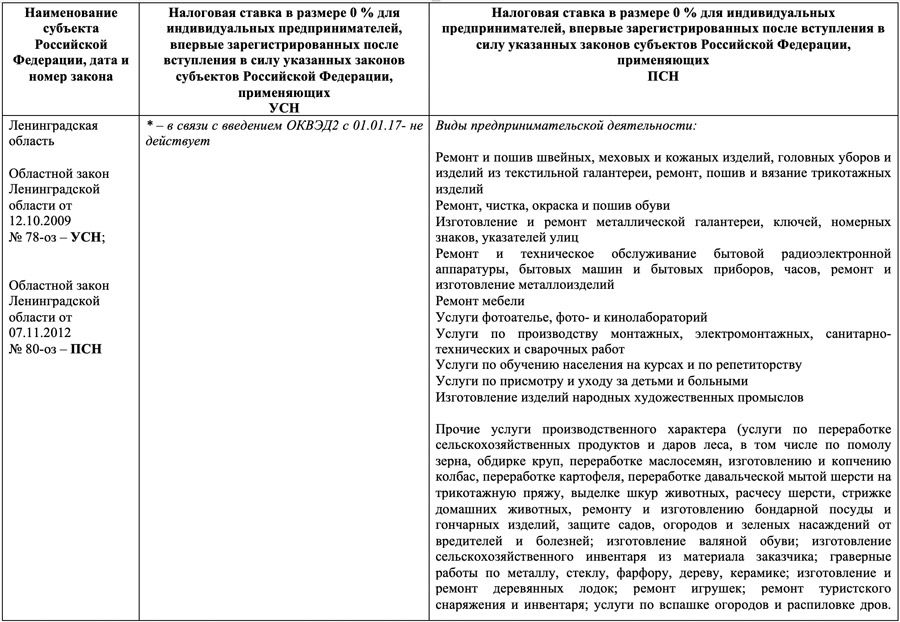

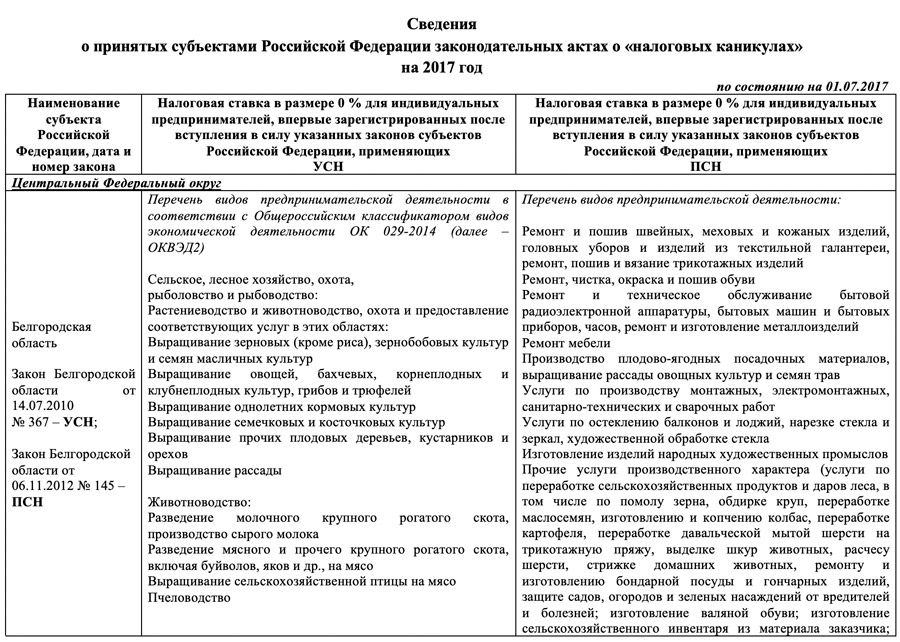

Этап № 1. Зайдите на сайт Минфина. Найдите свой регион и уточните, подходит ли ваш вид деятельности под льготное налогообложение. Например, для Ленинградской области и Санкт-Петербурга это будет выглядеть так, как указано в таблицах.

Таблица с сайта Минфина РФ с информацией о законодательных основах налоговых каникул для Ленинградской области

Образец таблицы с сайта Минфина РФ, устанавливающей законодательные основы налоговых каникул для Санкт-Петербурга

На сайте регионального правительства откройте областные законы, указанные в первой колонке таблицы. Обычно там приводят коды Общероссийского классификатора видов экономической деятельности (коды ОКВЭД), каждый из которых обозначает льготный вид деятельности.

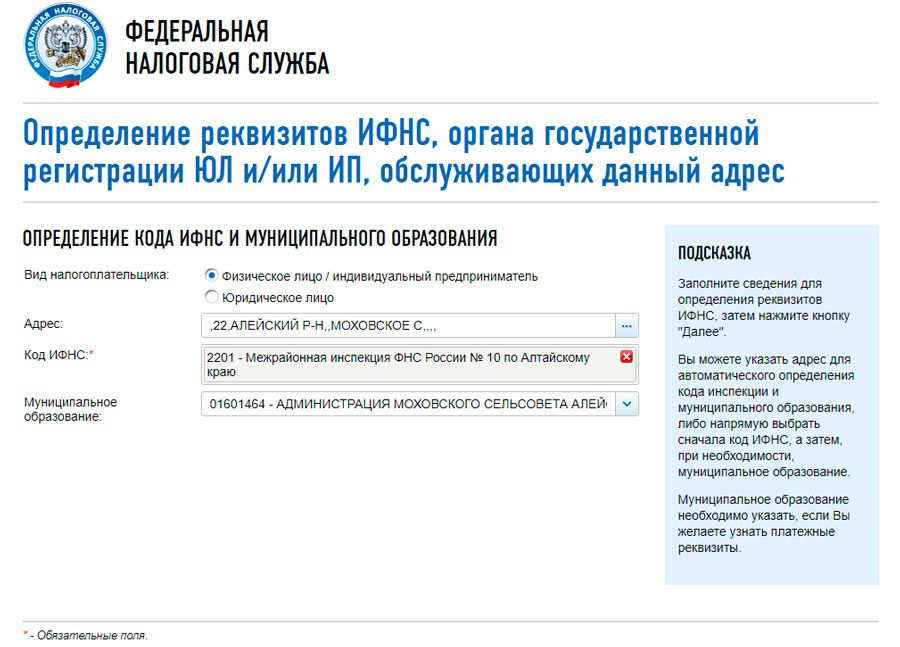

Если вы сомневаетесь, подходит ли ваша деятельность под указанный код ОКВЭД, позвоните в свою территориальную ИФНС. Используйте официальный сайт налоговой службы, чтобы узнать адрес и телефон своей налоговой инспекции: выберите вид налогоплательщика и введите адрес регистрации. Реквизиты ИФНС система подставит сама. По коду и номеру ИФНС телефон и адрес легко найти на картах в поисковике.

Как найти вашу территориальную ИФНС на сайте налоговой

Наиболее выгодно регистрировать ИП в начале года. Таким образом вы удлиняете срок своего первого налогового периода, в котором можете использовать налоговые каникулы.

- если вы выбрали УСН — заполните заявление о переходе на упрощенную систему налогообложения по форме 26.2-1;

- если вы выбрали патент — рассчитайте сумму патента на сайте ИФНС и подайте заявление на получение патента по форме 26.5-1.

Сдать документы на регистрацию ИП в ИФНС можно лично, через МФЦ, нотариуса, а также направить их по почте. Если у будущего предпринимателя есть квалифицированная электронная подпись, документы можно направить через электронный кабинет на сайте ФНС.

Предприниматель не обязан специально уведомлять ИФНС о том, что он решил использовать налоговые каникулы.

- ПСН — по окончании действия патента сдайте книгу доходов, прошитую и заверенную подписью и печатью руководителя (при наличии);

- УСН — подайте декларацию до 30 апреля года, следующего за отчетным. В декларации по УСН в графах 260 — 263 укажите налоговую ставку 0.

Рассмотрим образец заполнения налоговой декларации по УСН «доходы минус расходы» за 2018 год. Предприниматель Семёнов занимается банными услугами (турецкие бани), код по ОКВЭД 96.04. Годовой доход Семёнова составил 350 000 рублей. Декларация по форме 26.2-1 будет выглядеть так:

Налоговые каникулы — один из немногих видов помощи государства малому бизнесу. Любой бизнесмен может зарабатывать и не платить налог, если выполняет установленные правила и условия. По окончании каникул, когда вы встанете на ноги, не забудьте начать платить налоги!

Источник: spark.ru

Налоговые каникулы для ИП в 2023 году

Наше государство в сложившихся непростых экономических условиях старается содействовать малому бизнесу. Благодаря налоговым каникулам коммерсанты могут не платить налог на УСН или ПСН. Какие условия дают право на данную меру поддержки, сколько она длится и в каких регионах действует этот механизм для новых ИП – расскажем в нашей статье.

В период налоговых каникул частные предприниматели могут применять ставку ноль процентов по налогу при УСН или ПСН. То есть фактически они освобождаются от уплаты этих обязательных платежей в бюджет.

Налоговые каникулы и дополнительные условия для их применения, такие как виды деятельности, ограничения доходов и численности сотрудников, вводят российские регионы (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ). Причем срок ограничен — сделать это власти субъектов РФ могут только включительно до 31 декабря 2024 года (ч.

3 ст. 2 Федерального закона от 29.12.2014 № 477-ФЗ).

В таблице приведена информация об установлении налоговых каникул в Москве, в Санкт-Петербурге, в Московской области и в некоторых других регионах нашей страны.

Данная мера поддержки действует не для всех коммерсантов, а только для тех, кто соответствует установленным законодателем требованиям. Основные условия для возможности предпринимателям претендовать на налоговые каникулы, установлены п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ. Рассмотрим их.

1. Человек должен зарегистрироваться в качестве ИП уже после того, как вступил в силу региональный закон, по которому введены налоговые каникулы.

На данную меру поддержки могут рассчитывать и те коммерсанты, которые ранее официально прекращали свою деятельность, но решили ее возобновить. При этом должны соблюдаться некоторые требования (п. 14 обзора, утвержденного Президиумом Верховного Суда РФ 04.07.2018, письма Минфина РФ от 20.05.2021 № 03-11-11/38638, от 22.03.2019 № 03-11-11/19514):

- деятельность бывших предпринимателей возобновляется впервые;

- повторная регистрация в качестве ИП произошла после введения налоговых каникул.

Но на физлиц, действовавших как ИП на момент введения налоговых каникул, а затем снявшихся с учета и вновь зарегистрированных в качестве предпринимателей, налоговые каникулы не распространяются. По крайней мере такое мнение изложил Минфин РФ в письме от 20.01.2020 № 03-11-11/2566.

2. С момента регистрации коммерсанта не должны истечь два календарных года;

3. Бизнесмен должен применять УСН или ПСН. При этом если он применяет УСН, то доля дохода от видов деятельности, по которым используются налоговые каникулы, должна быть не менее 70 процентов. Эту долю нужно определять по итогам года от общего объема доходов, полученных в результате реализации товаров, выполнения работ или оказания услуг.

Применяя УСН, не получится воспользоваться нулевой ставкой в следующих случаях (п. 1 ст. 346.19, п. 4 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, рассчитанные нарастающим итогом с начала года, превысили 150 млн рублей, но не выше 200 млн рублей. При таком превышении ставка налога увеличивается. Если доходы превысили 200 млн рублей, право на УСН утрачивается;

- средняя численность работников за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 сотрудников.

Если же используется другой режим налогообложения, но предприниматель хочет воспользоваться налоговыми каникулами, то он может перейти на УСН или ПСН.

4. У коммерсанта не должно быть перерыва работы на УСН или ПСН в течение двух налоговых периодов. Если же на какое-то время ИП прекращал применять спецрежим, то он может лишиться меры поддержки. Особенно актуально это, когда коммерсант находится на патенте, так как применение ПСН и налоговый период зависят от срока длительности патента.

Случается, что патент не продлили своевременно и при покупке нового патента и между сроками их действия образовались перерывы. Это значит, что у таких предпринимателей будет перерыв и в применении ПСН (п. 1 письма Минфина РФ от 17.10.2016 № 03-11-09/60291).

5. Вид деятельности бизнесмена должен подпадать под действие налоговых каникул. Власти субъекта РФ могут ввести налоговые каникулы в отношении деятельности в производственной, социальной, научной сферах, при оказании бытовых услуг населению и услуг по предоставлению мест для временного проживания. При этом регионы должны определить конкретные виды деятельности в производственной, социальной, научной сфере, в области бытовых услуг населению, на которые распространяется освобождение. Они устанавливаются по ОКВЭД 2, а по бытовым услугам – еще и по ОКПД 2;

6. Кроме того, коммерсант должен соблюдать дополнительные условия, которые могли ввести региональные власти. Речь идет об ограничениях:

- средней численности сотрудников;

- предельного размера дохода от реализации. Этот доход определяется так же, как и для налога на прибыль (ст. 249 НК РФ);

- предельного размера дохода для применения УСН. Он может быть уменьшен законом субъекта РФ не более чем в 10 раз (п. 4 ст. 346.20 НК РФ).

Если какое-то из перечисленных требований предприниматель нарушит, ему придется пересчитать и уплатить налог на общих основаниях за весь налоговый период, в котором это произошло (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ).

При переходе с УСН на ПСН можно продолжать применять нулевую ставку, если все оговоренные условия соблюдены (письмо Минфина РФ от 22.07.2021 № 03-11-11/58955).

Каникулы могут действовать в течение двух налоговых периодов со дня регистрации в качестве ИП и в пределах двух календарных лет (п. 1 ст. 346.19, п. 4 ст. 346.20, п. 5 ст. 346.45, ст.

346.49, п. 3 ст. 346.50 НК РФ).

Для УСН два налоговых периода составляют два календарных года. По общему правилу столько же длятся два налоговых периода и для ПСН.

С момента регистрации коммерсанта не должно пройти более двух календарных лет, то есть двух периодов с 1 января по 31 декабря (п. 5 ст. 2 Федерального закона от 03.06.2011 № 107-ФЗ).

Если предприниматель зарегистрировался с начала года, а применять УСН начал со следующего года или перешел на ПСН в середине года, то период налоговых каникул уменьшается.

Для того чтобы выгодно воспользоваться каникулами, лучше регистрироваться предпринимателем и применять УСН и ПСН с начала года. А ближе к концу года для этих целей регистрироваться совершенно невыгодно.

Специальной процедуры для получения бизнесменами права на налоговые каникулы нет. Уведомлять инспекцию об этом не нужно. Единственное, за чем придется следить предпринимателю — чтобы выполнялись все условия, предусмотренные для предоставления этой меры поддержки.

На УСН не нужно уплачивать налог и авансовые платежи в течение двух лет, начиная с года регистрации ИП. Причем даже минимальный налог платить нет необходимости (п. 4 ст. 346.20 НК РФ).

В декларации по УСН нужно указать ставку налога «0 процентов» (п. 4 ст. 346.20 НК РФ, п. 5.5 порядка заполнения декларации по УСН).

На ПСН просто не нужно оплачивать первые два патента (пп. 1, 2, 5 ст. 346.45, ст. 346.49, п. 3 ст. 346.50 НК РФ). При этом, как уже отмечалось, важно соблюдать принцип непрерывности ПСН, то есть между сроком действия первого и второго патентов не должно быть перерыва (п. 3 ст.

346.50 НК РФ, п. 1 письма Минфина РФ от 17.10.2016 № 03-11-09/60291).

- в поле «Индивидуальный предприниматель применяет налоговую ставку __ процентов, установленную» — проставить ставку «0 процентов»;

- в поле «Ссылка на норму закона субъекта Российской Федерации» — прописать абзац, подпункт, пункт, статью, дату принятия и номер регионального закона, которым установлены налоговые каникулы.

Если коммерсант оплатил патент или налог при УСН, а потом узнал, что на него распространяются налоговые каникулы, он может подать заявление в ФНС о возврате излишне уплаченного налога. В сопроводительной записке следует пояснить, что у него имеется право на нулевую ставку.

Источник: www.v2b.ru

Налоговые каникулы для предпринимателей в 2021 году

Налоговые каникулы ИП подразумевают ситуацию, когда для индивидуального предпринимателя установлена нулевая ставка налога. В статье рассмотрим кто может претендовать на данное послабление, как о нём заявить в ФНС и разберём прочие аспекты касательно налоговых каникул.

Получатели и срок действия налоговых каникул ИП

Налоговые каникулы для ИП были введены в 2015 году. Изначально предполагалось, что данная мера поддержки российских предпринимателей будет временной, однако она проявила себя достаточно эффективно, поэтому чиновниками было принято решение о продлении срока действия льготы. В настоящее время известно, что налоговые каникулы ИП будут действовать до 2023 года.

Воспользоваться правом могут вновь зарегистрированные ИП, которые выбрали в качестве системы налогообложения УСН ли ПСН. Предусмотрены следующие сроки действия налоговых каникул:

- при УСН – максимальный срок установлен в 2 календарных года (при регистрации в середине года в зачёт идёт остаток текущего года и следующий)

- приПСН – срок действия 2-х патентов (если первый патент выдан на 12 месяцев, а второй на 6, то налоговые каникулы продлятся 18 месяцев)

Условия получения налоговых каникул

Чтобы в 2021 году использовать налоговые каникулы необходимо соблюдение следующих условий:

- региональным законодательством предусмотрено право налогоплательщиков на использование налоговых каникул

- первичная регистрация ИП в органах ФНС

- осуществляемая деятельность связана с оказанием бытовых услуг или носит социальную, научную или производственную направленность (перечень видов деятельности, по отношению к которым могут быть применены налоговые каникулы, регулируется региональным законодательством)

- использование специального налогового режима УСН или ПСН (после перехода на «упрощёнку» или патент после ОСНО или другого режима за предпринимателем сохраняется право на использование налоговых каникул)

- в общей доле выручки не менее 70% приходится на льготируемый вид деятельности

Региональные власти самостоятельно устанавливают следующие параметры:

- перечень видов деятельности, к которым применяются налоговые каникулы

- предельная величина доходов

- срок действия

- численность наёмного персонала

Стоит отметить, что налоговые каникулы не освобождают предпринимателей от обязанности по уплате акцизов и прочих аналогичных налогов.

Переход на налоговые каникулы

Чтобы воспользоваться правом на получение налоговых каникул предпринимателю, прежде всего, необходимо убедиться, что в регионе действует данная льгота. Региональные власти публикуют закон, в котором содержатся условия получения льготы, в том числе перечень видов деятельности и максимальная доля доходов в общем объёме выручки.

Соответствующую информацию можно найти самостоятельно или получить в территориальном отделении налоговой инспекции.

Если предприниматель планирует использовать патент, то при подаче заявления о выборе спец режима необходимо будет указать реквизиты регионального закона и нулевую ставку налога.

При обращении предпринимателя в инспекцию за вторым патентом, необходимо будет также указать реквизиты закона, разрешающего применение льготы, и величину ставки.

У предпринимателя, выбравшего УСН, есть 30 дней с момента регистрации в органах ФНС, в течение которых он может обратиться в инспекцию за получением льготы.

Стоит отметить, что если предприниматель по каким-либо причинам не знал о своём праве на использование налоговых каникул и уже представил в налоговый орган отчётность по общеустановленным ставкам, то произвести какой-либо перерасчёт и вернуть себе излишне уплаченные средства не получится. В этом случае ИП может использовать только второй льготный период после подачи соответствующего заявления.

Доля льготируемого вида деятельности в структуре доходов

Если предприниматель одновременно занимается несколькими видами деятельности, то у него может возникнуть трудности при подсчёте доли выручки от льготируемого вида в общей сумме дохода.

Пример. ИП Сидоров использует режим УСН и в течение календарного года получил следующие объёмы выручки от каждого вида деятельности:

- первое направление 200 000 рублей

- второе направление 700 000 рублей

- третье направление 150 000 рублей

Итого за год вышло 1 050 000 рублей. Второе направление деятельности признано льготируемым в соответствии с региональным законодательством, нужно проверить его долю в общем объёме. Необходимо выручку отдельного вида деятельности разделить на общую сумму дохода и умножить на 100 %.

(700 000 / 1 050 000) * 100%

В рассматриваемом примере доля составила 66,67%, следовательно, предприниматель не может претендовать на получение налоговых каникул.

Повторная регистрация в качестве ИП и налоговые каникулы

Если ранее ИП занимался предпринимательской деятельностью, но был снят с учёта в налоговой инспекции, однако спустя какое-то время решил снова зарегистрироваться в ФНС, то он также может воспользоваться правом налоговых каникул.

Важное значение имеет дата снятия с учёта, она должна быть раньше даты регионального закона, дающего право на использование льготы. Соответственно, с точки зрения законодательства, повторная регистрация уже после даты принятия закона приравнивается к первичной.

Заполнение книги доходов и расходов на налоговых каникулах

Ведение книги учёта доходов и расходов (КУДиР) входит в обязанность налогоплательщиков на УСН. При этом налоговые каникулы не освобождают предпринимателя от данной обязанности. Сведения из КУДиР могут быть использованы для отслеживания предельных значений по полученным доходам, поскольку в случае их превышение предпринимателю необходимо будет сделать перерасчёт и уплатить налог на общих основаниях.

Если инспекторы установят факт некорректного или недостоверного ведения КУДиР, то налогоплательщику придётся оплатить штраф в размере 10 000 рублей.

На налоговых каникулах предприниматель на УСН не освобождается от ежегодного представления деклараций. При заполнении указывается используемая ставка в 0%.

При этом ИП на ПСН могут не направлять в ФНС отчётность и не уплачивать налог в период действия налоговых каникул.

Страховые взносы при налоговых каникулах

![]()

![]()

Контур.Норматив — справочно-правовая система!

Если предпринимателю предоставят налоговые каникулы, то стоит помнить, их действие не распространяется на страховые взносы: исчислять и уплачивать их придётся в прежнем порядке.

Министерство финансов РФ поясняет, что средства, полученные от предпринимателей в виде взносов, идут на выплату пенсий и прочие меры социальной поддержки населения, а подобного рода выплаты нельзя отложить или отсрочить. Именно с этим связано условие, что при налоговых каникулах обязанность по перечислению взносов не снимается с предпринимателя.

Источник: kontursverka.ru