До этого максимальный оборот для ип и ООО, применяющих УСН, составлял 150 миллионов рублей. Однако с нового года этот порог увеличивается до 300 миллионов рублей. Таким образом, большие компании смогут продолжать работать по упрощенной системе налогообложения, что расширит их возможности и снизит налоговую нагрузку.

Однако стоит отметить, что для компаний, превышающих оборот в 300 миллионов рублей, УСН больше не будет доступен, и им придется переходить на общую систему налогообложения. Кроме того, вместе с увеличением максимального оборота будут изменены и ставки налогов, что влияет на уровень налоговой нагрузки на предпринимателей.

Максимальный оборот по УСН в 2023 году: новые правила налогообложения

Что такое УСН?

УСН (упрощенная система налогообложения) — это налоговый режим для индивидуальных предпринимателей и ООО, основанный на уплате налога в размере определенного процента от выручки.

Одним из основных преимуществ УСН является упрощенная процедура бухгалтерского учета и отчетности.

Максимальный оборот по УСН в 2023 году

С 1 января 2023 года вступят в силу новые правила налогообложения по УСН.

Максимальный годовой оборот, при котором индивидуальные предприниматели и ООО смогут использовать этот налоговый режим, увеличится:

- Для индивидуальных предпринимателей — с 5 миллионов до 6 миллионов рублей.

- Для ООО — с 150 миллионов до 300 миллионов рублей.

Таким образом, большее количество бизнесов сможет воспользоваться упрощенной системой налогообложения и уменьшить затраты на бухгалтерию и налогообложение.

Увеличение ставки налога для некоторых видов деятельности

Однако, с 1 января 2023 года также изменятся ставки налога для некоторых видов деятельности:

- Видеосъемка, фотосъемка, услуги репетиторов и переводчиков, туристические услуги, организация выставок и концертов и некоторые другие виды деятельности будут облагаться налогом в размере 6% (вместо текущих 5%).

- Ставка налога для всех остальных видов деятельности останется на уровне 4%.

Что такое УСН?

Определение

УСН — это упрощенная система налогообложения, которую могут использовать предприниматели для упрощения процедур налогообложения и снижения налоговых выплат.

Кто может использовать УСН?

УСН могут использовать индивидуальные предприниматели и юридические лица (ООО) с годовым оборотом до 150 миллионов рублей в год.

Особенности УСН

Основной особенностью УСН является упрощенный порядок налогообложения и снижение налоговых выплат по сравнению с общей системой налогообложения (ОСНО).

УСН предусматривает уплату единого налога на вмененный доход (ЕНВД) или налог на прибыль (для ООО). Кроме того, при использовании УСН не требуется ведение сложной бухгалтерии, что существенно упрощает учет предпринимательской деятельности.

Вывод

УСН позволяет предпринимателям упростить процедуры налогообложения и снизить налоговые выплаты, что делает его популярным выбором среди малого и среднего бизнеса в России.

Кто может использовать УСН?

Система налогообложения Упрощенная налоговая система (УСН) создана для упрощения процедуры налогового учета и уплаты налогов для как можно более широкого круга бизнесменов и индивидуальных предпринимателей.

Категории предпринимателей, которые могут использовать УСН

- Индивидуальные предприниматели:

- которые осуществляют деятельность на основании свидетельства о регистрации в качестве индивидуального предпринимателя;

- не являются налоговыми агентами;

- оперируют только с наличными деньгами или безналичными расчетами посредством банковских карт.

- при сумме годового дохода не более 150 млн. руб;

- оперируют только с наличными деньгами или безналичными расчетами посредством банковских карт;

- не выполняют работ и услуг на территории других стран.

Категории предпринимателей, которые не могут использовать УСН:

- организации, занимающиеся добычей полезных ископаемых, налогообложаемых по специальному режиму;

- организации, занимающиеся банковской или страховой деятельностью;

- организации, имеющие долю иностранного капитала более 25%;

- организации, находящиеся в процессе реорганизации или ликвидации;

Важно: пользоваться УСН может только предприниматели, которые удовлетворяют условиям, установленным законодательством Российской Федерации.

Какие изменения наступят в 2023 году?

Увеличение максимального оборота

Согласно новым правилам налогообложения УСН ип и ООО, в 2023 году максимальный годовой оборот увеличится. Для индивидуальных предпринимателей он составит 12 миллионов рублей, а для юридических лиц — 150 миллионов рублей. Это означает, что большинство предпринимателей и компаний смогут продолжать работать в рамках УСН и не переходить на общую систему налогообложения.

Изменение налоговой ставки

Кроме того, с 1 января 2023 года будет изменена ставка налога на прибыль для участников УСН, у которых доходы превышают лимиты, установленные прежними правилами. Новая ставка составит 5% и будет устанавливаться на основании общей суммы дохода и расхода. То есть, если у предпринимателя доход превысил лимит, но расходы также значительно возросли, налоговая ставка может быть ниже.

Разделение на две группы

С 2023 года предприниматели, у которых годовой оборот не превышает установленные лимиты, будут относиться к первой группе плательщиков УСН. Компании и ИП, у которых годовой оборот выше, относятся к второй группе. Это значит, что каждая группа будет облагаться налогом по разным ставкам и рассчитывать налоги по-разному.

Изменения, которые наступят с 2023 года, дадут возможность разным категориям предпринимателей и компаний работать в рамках УСН и продолжать развиваться без перехода на общую систему налогообложения.

Каков максимальный оборот для ип и ООО в 2023 году?

Общая информация

В 2023 году изменятся правила налогообложения по УСН для индивидуальных предпринимателей и ООО. Максимальный годовой оборот будет зависеть от вида деятельности и формы собственности организации.

Максимальный оборот для ип

Для индивидуальных предпринимателей максимальный годовой оборот увеличится. Так, для большинства видов деятельности он составит 120 миллионов рублей в год. Однако, для отдельных видов деятельности, таких как производство и транспортные услуги, максимальный годовой оборот будет снижен до 60 миллионов рублей.

Максимальный оборот для ООО

Для ООО максимальный годовой оборот также будет зависеть от вида деятельности, а также от числа учредителей. Например, для ООО с одним учредителем и основной деятельностью «торговля» максимальный годовой оборот составит 300 миллионов рублей. Для ООО с двумя учредителями и такой же основной деятельностью максимальный годовой оборот составит 600 миллионов рублей.

Вышеуказанные изменения вступят в силу с 1 января 2023 года.

Какие преимущества и недостатки у УСН?

Преимущества УСН:

- Упрощенные процедуры ведения бухгалтерского учета и отчетности;

- Уменьшение затрат на оплату налоговых услуг;

- Отсутствие необходимости вести книги доходов и расходов для ИП;

- Более низкие налоговые ставки по сравнению с ОСН;

- Возможность применять УСН для юридических лиц — ООО;

- Уменьшение административной нагрузки на предпринимателя;

- Более высокие пороги установленного оборота или дохода для применения этой системы налогообложения.

Недостатки УСН:

- Налоговая нагрузка может оказаться более высокой, чем на ОСН при большом доходе;

- Ограниченный перечень видов деятельности, который может применять УСН;

- Отсутствие возможности списывать НДС;

- Отсутствие возможности использовать налоговые вычеты;

- Невозможность обналичивать безналичные доходы с текущего счета при превышении лимита оборота;

- Неспособность включения всех расходов в вычет.

Вопрос-ответ:

Какая будет максимальная сумма оборота для ип и ООО по УСН в 2023 году?

Максимальный оборот для ип будет составлять 6 миллионов рублей в год, а для ООО — 150 миллионов рублей в год.

Как изменится порядок налогообложения для тех, чьи обороты превышают лимиты УСН?

Для тех, кто превышает лимиты УСН, налоговая база будет определяться как разница между всей выручкой от реализации товаров, работ, услуг и расходами, как это происходит при применении ОСН.

Источник: usemake.ru

Применение УСН: особенности системы, порядок применения

В рамках данной статьи рассмотрим подробно процедуру внедрения упрощенной налоговой системы — применение УСН. Изучим основные критерии, которым должен соответствовать налогоплательщик для перехода на нее. Определим, какие документы нужно предъявить в связи с переходом, что делать, если право на получение выгоды от упрощения утрачено. Ответы на эти вопросы в данной статье.

Определение

Под УСН понимают популярный налоговый режим, который подразумевает специальный порядок исчисления налога и замену серии платежей единым налогом. Данный спецрежим ориентирован в основном на малый и средний бизнес.

Вам будет интересно: Налоговый вычет при рождении ребенка: заявление, кто имеет право на вычет, как получить

Упрощенка (УСН): что это, какие условия и ставки

Российским законодательством для организаций малого бизнеса предусмотрена возможность применения специальных режимов (спецрежим). Спецрежим – это возможность платить пониженные налоги и упростить учет. В данной статье уделим внимание УСН – упрощенной системе налогообложения, или так называемой «упрощенке».

01. Что такое налоговая упрощенка

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ. Условия применения УСН, объект налогообложения, ставки и сроки уплаты содержатся в главе 26.2 части 2 НК РФ. Налог так и называется — налог, уплачиваемый в связи с примененением упрощенной системы налогообложения. Звучит не так коротко, как НДС, поэтому чаще можно услышать «налог УСН», далее будем использовать эту аббревиатуру.

02. Кто может использовать УСН

Нужно соблюсти несколько условий:

2.1. Налогоплательщик (организация и ИП) должен соответствовать критериям (ст. 346.12 НК РФ):

- численность сотрудников – до 100 человек*

- выручка от реализации товаров (работ, услуг) за год – до 150 млн. руб*

- Среднегодовая остаточная стоимость основных фондов – до 150 млн. руб

- Доля участия юридических лиц в уставном капитале Общества – до 25%

2.2 Налогоплательщик не должен быть указан в пункте 3 ст. 346.12 НК РФ. Речь идет о банках, страховщиках, ломбардах и т.д.

03. Ставка и налоговая база УСН

Для определения налоговой базы существует два предусмотренных налоговым законодательством метода:

- Облагаются доходы. К расчету принимаются все поступления в пользу налогоплательщика, за исключением доходов перечисленных в ст. 346.15 НК РФ (их немного но все же они есть). Далее эта сумма умножается на налоговую ставку и получаем сумму налога к уплате. Ставка налога, установленная федеральным законодательством 6% (субъекты РФ могут устанавливать пониженные ставки налога, не менее 2%);

- Облагаются доходы, уменьшенные на величину расходов. При этом методе доходы определяются аналогично вышеописанному пункту. Расходы четко определены налоговым кодексом. ТО ЕСТЬ НЕ ВСЕ РАСХОДЫ МОЖНО УЧЕСТЬ ПРИ ДАННОМ НАЛОГООБЛОЖЕНИИ. Но список достаточно большой и включает практически все расходы, которые могут быть связаны с предпринимательской деятельностью. Из доходов вычитаем расходы, умножаем на ставку налога и получаем сумму налога к уплате. Важно: при этом методе полученную сумму годового налога нужно сравнить с минимальным налогом. Минимальный налог – это 1% от суммы налогооблагаемых ДОХОДОВ на прошедший год. Если сумма рассчитанного Вами налога получилась больше минимального, то все в порядке – можно его оплатить. Если превалирует минимальный налог, то уплатить в бюджет придется именно его. Внимание, налог уплачивается на другой код бюджетной классификации. Ставка установленная федеральным за законодательством – 15% . Субъекты РФ могут устанавливать пониженные ставки налога не менее 5%.

Что могут менять регионы по УСН

Условия применения упрощенки в регионах могут отличаться:

- Регионы могут уменьшать налоговые ставки. Вместо 6 % в регионе могут установить ставки от 1 % до 6 % для УСН «Доходы» и от 5 % до 15 %, если применяется УСН «Доходы минус расходы». Пониженные ставки могут применяться всеми упрощенцами, а могут действовать только для отдельных категорий налогоплательщиков. При соблюдении установленных условий применить пониженную ставку может и организация и ИП. Где понизили ставки по УСН список;

- Регионы могут вводить налоговые каникулы. Регион может установить на 2 (два) налоговых периода (два календарных года) нулевую ставку налога для вновь зарегистрированных предпринимателей, если их виды деятельности относятся к производственной, социальной или научной сфере. Перечень видов деятельности (по кодам ОКВЭД, для бытовых услуг — кодам ОКВЭД и / или ОКПД2) в регионах определяют самостоятельно. Нулевую ставку 0% вправе применять только ИП, организации ею воспользоваться не могут. О налоговых каникулах подробнее;

- Регионы могут вводить дополнительные ограничения. Например, ввести ограничения, что применять УСН могут те налогоплательщики, которые обеспечивают выплату среднемесячной заработной платы работникам в течение налогового периода в размере не ниже минимального размера оплаты труда. Так поступила в конце 2022 года Смоленская область. О МРОТ подробнее.

Как ведут учет доходов и расходов на УСН

Учет доходов и расходов производится кассовым методом, в момент фактического поступления или списания денежных средств. Если Вы заключили контракт на определенные обязательства, но не успели оплатить их до закрытия налогового периода (до конца года), то учесть их в составе расходов – увы, не получиться – только в следующем году.

Cписок расходов на УСН ограничен (ст. 346.16 НК РФ). Взять на расходы можно затраты на:

Если в этом списке не указаны ваши расходы, их нельзя вычесть из доходов. Некоторые пункты сформулированы неточно, не всегда ясно, как их использовать. Нужно знать, что расходы должны быть:

- Экономически обоснованы, т.е. связаны с извлечением прибыли;

- Документально подтверждены (ст. 252 НК РФ);

- Должны быть оплачены и получены (ст.346.17 НК РФ).

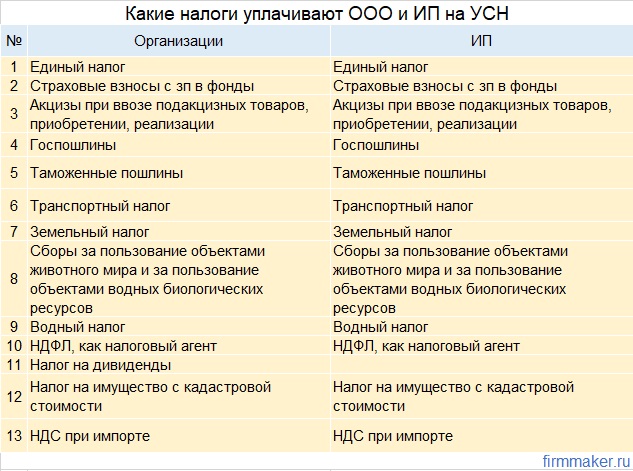

04. Какие налоги уплачивают ООО и ИП на УСН

Уплата налога при УСН освобождает организацию:

- от НДС с реализации,

- налога на прибыль,

- налога на имущество с балансовой стоимости.

НДС придется заплатить при импорте и в ряде других случаев. Все остальные налоги, включая НДФЛ, организации платят как обычно.

Организации и ИП на УСН должны платить такие налоги (ст. 346.11 НК РФ):

- Налог при УСН с объекта «доходы» либо «доходы минус расходы»;

- НДС по отдельным операциям;

- Налог на прибыль с отдельных доходов, а также в том случае, когда организация является налоговым агентом;

- Акцизы, если есть операции с подакцизными товарами, которые не связаны с их производством. Если организация производит такие товары, то она не вправе применять УСН (ст. 346.12 НК РФ);

- НДФЛ в качестве налогового агента с выплат работникам и другим физлицам;

- Водный налог, если фирма по лицензии пользуется водными объектами (п. 1 ст. 333.8 НК РФ);

- НДПИ, если она является пользователем общераспространенных полезных ископаемых. Если организация добывает и реализует иные полезные ископаемые, то она не вправе применять УСН;

- Налог на имущество, если есть недвижимость, которая облагается по кадастровой стоимости;

- Страховые взносы компании на спецрежиме платят те же, что и организации на ОСН.

05. Нужно ли вести бухгалтерский учет ООО на УСН

С 2013 года организации, находящиеся на УСН, обязали вести бухгалтерский учет и сдавать отчетность. Не такую сложную, как на ОСН, и 1 раз за год. Неопределенность, бывшая ранее, исчезла. Все организации на УСН обязаны вести бухгалтерский учет.

06. Налоговая отчетность и уплата налога на УСН

Объясним простыми словами. Для начала нужно понять, что существует отчетный период (квартал, полугодие, 9 мес) и налоговый период. Чтобы уплатить налог, его нужно рассчитать. Поэтому налогоплательщик готовит налоговую отчетность по налогу, на основании которой в срок уплачивает рассчитанную сумму. Виды налогов и отчетности для ООО на УСН мы привели в таблице.

ИП на УСН сдает практически то же самое, только отличаются незначительно формы.

Налоговая декларация по УСН предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя. Организации подают декларацию УСН — не позднее 25 марта года, следующего за истекшим налоговым периодом, а индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом. В эти же сроки производится уплата годового УСН. Уплата квартального налога УСН производится ежеквартально авансовыми платежами — не позднее 28 числа месяца, следующего за отчётным периодом (кварталом, полугодием, 9 месяцами).

07. Как перейти на УСН и обратно

Прочли материал и вдохновились? Очень захотелось сразу взять и начать использовать удобную УСН. Существует два варианта перейти на УСН:

- Переход на УСН одновременно с регистрацией ИП, организации. Для этого нужно подать уведомление одновременно с документами на регистрацию в течение 30 дней;

- Переход на УСН с иных режимов налогообложения. Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ).

Источник: https://firmmaker.ru/stat/nalogovye/usn-perehod Фирммейкер, 2013 (обновляется ежегодно)

Дина Ермакова

При использовании материала ссылка на статью обязательна

Ведём бухучет — простой и сложный

Очень любим УСН и всю его отчетность )

Источник: firmmaker.ru