Вопрос, который частенько волнует обычных людей и начинающих бизнесменов, кто платит НДС: продавец или покупатель?. Однозначный ответ дать на него не так-то просто. Поэтому обо всем по порядку.

Двуликий налог

С одной стороны, если внимательно читать законы, бремя плательщиков НДС лежит на организациях и бизнесменах, которые сбывают различные товары и услуги на территории России. Это вытекает из смысла Налогового кодекса. В нем же, кстати, указан и список тех, кто может быть по каким-то причинам освобожден от уплаты этого налога.

Но в то же время, каждый из нас, покупая в магазине практически любой товар, может увидеть на ценнике такую фразу – «с учетом НДС». Фактически она означает, что в конечную стоимость товара или услуги уже включен этот налог. И получается, что непосредственно покупатель и оплачивает его. Между тем, он идет в карман продавцу. И уже продавец перечисляет этот налог в казну.

Таким образом, выходит, что бремя платить НДС лежит на плечах продавцов, и они – прямые плательщики НДС. Но фактически платит его покупатель.

Надо ли платить НДС на УСН, если налог выделен в первичных документах?

Сделки с налогом

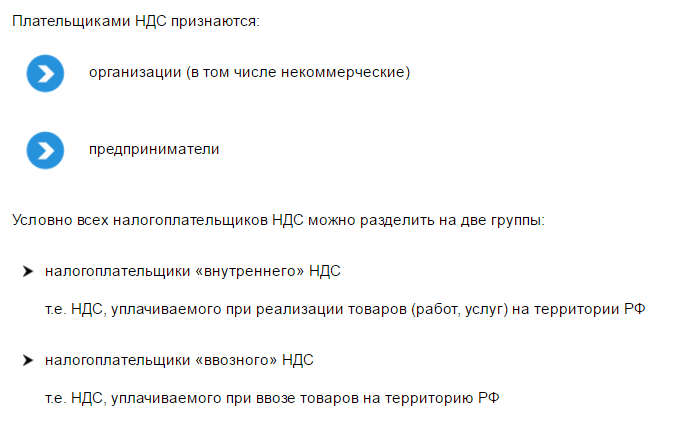

Перечень тех, кто платит НДС и кому необходимо по итогам налогового периода вносить платежи в бюджет страны, указан в статье 146 (п. 1) Налогового кодекса. Там приведены следующие пункты:

- налог платят те, кто занимается сбытом на территории нашей страны всевозможных товаров, услуг, работ, а также передачей имущественных прав;

- подлежит налогообложению и тот, кто передает различные ценности на нужды собственного бизнеса (в рамках РФ);

- это бремя также лежит на тех, кто выполняет различные строительно-монтажные работы для собственных нужд.

Лица, подпадающие под один из этих пунктов, обязаны отдать в казну НДС. Его сумму определяют по правилам статьей 171 и 172 Налогового кодекса. В них уточнено, на какие вычеты и при каких условиях может рассчитывать плательщик НДС.

А вот статьи 167 и 174 Налогового кодекса определяют механизм уплаты налога. В них сказано, что делиться НДС с бюджетом нужно каждый квартал (3 месяца). Причем, платежи проводят не единоразово, а раскидывают их на каждый месяц по одной трети. Оплату сумм НДС вносят не позднее 25 числа каждого месяца.

Сумму, которая указана в отчетности по НДС, приводят обязательно в рублях. Причем, копейки необходимо округлять: они в документе не фигурируют.

Также см. «Как рассчитывать НДС».

Другие обязанные лица

Помимо тех, кто является плательщиком НДС, налог обязаны вносить и те, кто решил ввести какие-то товары на территорию России. Причем, это могут быть и иностранные граждане, фирмы. Паспорт другой страны не освобождает их от уплаты налога. А вот порядок отчисления и сроки могут разниться. Их определяет в этом случае не Налоговый кодекс РФ, а таможенная процедура, под которую попали товары.

Также в категорию тех, кто платит НДС, попадают налоговые агенты по этому налогу. На их плечах лежат все отчисления НДС, если партнер по бизнесу не в состоянии исполнить закон об уплате данного налога.

Как платят спецрежимники

В самом начале статьи мы сказали, что есть такие компании и коммерсанты, которые платят налоги не по общепринятым схемам. Эти случаи называют специальными режимами. Для них уплата налогов идет по спецсистемам: ЕНВД, УСН, патентной системе налогообложения или ЕСХН.

По большому счету, фактически их нельзя назвать теми,кто платит НДС. Но и их могут заставить перечислять этот налог в случае, если они выставят своим покупателям счета-фактуры, в которых будет указано – «включая НДС».

Источник: buhguru.com

Как происходит купля-продажа между ООО с НДС и ИП без НДС: вычет НДС и подробности сделки.

Расскажите, пожалуйста, возможна ли купля-продажа между ООО с НДС и ИП без НДС? Как происходит вычет НДС и с кого? Возможно произвести такую сделку?

Ответы на вопрос (1):

22.04.2020, 18:59,

г. Краснодар

Во-первых, сделка вполне законна.

Во-вторых, если фирма на ОСНО продает товар фирме или ИП не являющимися плательщиками НДС (например применяют УСН), продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру (если конечно обязанность выставлять счёт-факутру не исключена по соглашению между ними). И это невзирая на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в своих документах и перечислит НДС в бюджет. Т.е все происходит, как если бы он продавал товар покупателю на ОСНО.

Покупатель затем оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

Никаких других дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Как можно произвести сделку купли-продажи с ООО без уплаты НДС?

Возможен ли налоговый вычет при покупке недвижимости между близкими родственниками?

Условия законной сделки купли-продажи без денежного обмена между пенсионерами и возможность налогового вычета

Возможность проведения сделки купли-продажи без агенства недвижимости: необходимые документы для продавца и покупателя.

Возможно ли при договоренности между продавцом и покупателем произвести сделку купли — продажи без участия агенства недвижимости и какой пакет документов необходимо собрать той и другой стороне?

возможна ли сделка купля-продажа между дядей и племянником?

Возможно ли использовать имущественный налоговый вычет если сделка купли-продажи совершается между бабушкой и внучкой?

Возможно ли аннулирование притворной сделки купли-продажи участка земли через суд?

Между двумя людьми была совершена притворная сделка купли-продажи участка земли в СНТ (без передачи денег) по инициативе ПРОДАВЦА. Потом этот участок был оформлен в собственность через куплю-продажу на другого человека, но это была тоже притворная сделка (без денег). И этот покупатель после покупки участка уже зарегистрировал на этом участке дом. Уже участок с домом официально.

Все сделки зарегистрированы в Росреестре. По второй сделке три года от даты совершения купли-продажи еще не истекли. Все сделки были оформлены в простой письменной форме. Сейчас ПРОДАВЕЦ первой сделки хочет аннулировать свою сделку через суд и вернуть участок себе. Это всё родственники.

Друг про друга всё знают. Это возможно? Спасибо!

Сделка купля-продажа квартиры, продавец женщина 71 год

Сделка купля-продажа квартиры, продавец женщина 71 год, Знаю что возможно вызвать доктора и подстраховаться на сделку/ Скажите где такую услугу можно заказать?

Какой срок давности применим к таким сделкам (купля-продажа)?

С момента сделки купли-продажи прошло три года и два месяца. Можно ли оспорить такую сделку? Какой срок давности применим к таким сделкам (купля-продажа)?

Источник: www.9111.ru

Кто должен оплачивать НДС — покупатель или продавец?

Многие ходят в магазин, а привычка брать чеки у продавца – это уже в генах. В этом финансовом документе часто можно увидеть такую строку, как «НДС- 18%».

У людей с бухгалтерским образованием, вопросов эта позиция не вызывает, а вот у простого обывателя часто возникает недопонимание – почему я должен платить еще какие-то 18% и что это за налог такой.

Не так давно был принят закон, согласно которому ставка НДС была увеличена на 2%. В итоге, придется оплачивать уже не дополнительные 18, а целых 20%. Сумма приличная, а с учетом тяжелых экономических обстоятельств, существенная.

Чтобы избежать незаконных поборов и переплат, стоит подробнее разобраться с тем, откуда берется НДС, и кто же его платит – продавец или покупатель? Постараюсь дать четкий и понятный ответ на этот вопрос в своей статье.

- НДС – что это за налог и как он формируется?

- Ставки НДС в России за разные периоды

- В каких случаях оплату налога вносит продающая сторона?

НДС – что это за налог и как он формируется?

Ситуация, связанная с оплатой НДС всегда вызывала оживленные споры. Кто-то считал, что платить ее обязаны только покупатели, а кто-то активно доказывал, что только продавцы. Чтобы точно выяснить на кого же ложится дополнительная налоговая нагрузка, нужно обсудить сам налог.

НДС или налог на добавленную стоимость – это стандартный способ изъятия части стоимости товара, оказанной услуги или выполненной работы в бюджет государства. Руководствуясь этой информацией можно сделать несколько заключений:

- покупатель оплачивает продавцу налоговую сумму от общей стоимости товара (услуги);

- продавец перечисляет НДС в бюджет государства;

- продавец автоматически получает право уменьшить сумму начисленного налога к уплате на сумму входного НДС на товары купленные.

Схема достаточно проста и понятна, но иногда вызывает серьезную путаницу у всех участников торговой операции.

Ставки НДС в России за разные периоды

Что касается действующих ставок, то в России, за весь период действия налогового законодательства использовались разные показатели:

- 1992 год – максимальная ставка в 28%;

- 2004-2019 годы – 18%;

- с 01.01.2019 года – 20%.

Указанные ставки используются для общих случаев налогообложения, но есть еще и такие ситуации, когда показатель может быть существенно снижен. В отдельных случаях налогоплательщик вправе применять ставку в 10% или предоставлять отчетность по нулевой ставке.

Оплата НДС – кто платить, и при каких обстоятельствах?

Следует отметить, что законом допускаются ситуации, когда налог на добавленную стоимость оплачивает продавец, а когда и покупатель. Многое зависит от конкретных обстоятельств, поэтому всем участникам торговых операций следует иметь об этом представление. Рассмотрим каждый случай отдельно.

В каких случаях оплату налога вносит продающая сторона?

Когда продавец передает права собственности на товары или услуги покупателю, он исчисляет НДС. В итоге, получается, что покупатель принимает на себя не только право собственности, но и обязанности по уплате НДС.

Сумма к уплате должна быть указана продавцом на счете-фактуре, которая передается совместно с товаром и с услугой. В результате такого сотрудничества, все расходы по уплате НДС ложатся на плечи покупателей.

Что касается продавца, то ему остается лишь сформировать сумму налога, подлежащую передаче в бюджет. Примечательно, что налог начисляется даже в том случае, когда передача товаров носит безвозмездный характер. Есть операции, подробно описанные в НК РФ, в отношении которых налог не исчисляется и не платится.

Фактически, сумма налога, которую продавец должен перечислить в бюджет, представляет собой разницу между налоговой суммой, предъявленной покупателю и размером входного НДС по купленным товарам. На основании этих данных формируется специальная декларация, которая в дальнейшем передается в налоговую инспекцию.

Должен ли платить налог в бюджет покупатель?

Всегда ли деньги должны платить продавцы? На самом деле в налоговом кодексе существуют и другие ситуации. Иногда покупатель тоже может перечислять налоговые суммы в бюджет. В качестве примера стоит привести следующие ситуации:

- товар приобретается у иностранных лиц, не состоящих на учете в налоговой организации РФ;

- оформлена аренда имущества, принадлежащего государству или муниципалитету.

При подобных обстоятельствах участники сделок признаются налоговыми агентами, и они обязаны перечислить НДС в нужном размере из оплаты, передаваемой контрагенту. Фактически, речь идет о посредничестве между участниками с обязательствами по уплате НДС.

Ставка для таких сделок составляет 20% или 10% с учетом особенностей ведения предпринимательской деятельности. На основании указанных данных формируется стандартный отчет, который передается в налоговую инспекцию.

Заключение

Завершить представленный материал стоит несколькими выводами:

- Налог на добавленную стоимость – это обязательство налогоплательщиков по передачи части стоимости товаров и услуг в бюджет государства. Ставки в разные периоды действовали различные. Сегодня показатель равен 20%.

- НДС могут уплачивать покупатели и продавцы. В основном это делают продавцы, высчитывая разницу между налогом с проданных товаров и налогом с купленных.

- Покупатели также могут оплачивать НДС, когда сотрудничают с иностранными фирмами, не зарегистрированными в России. Аналогично обстоит ситуация с арендой муниципальной или государственной собственности.

Источник: grazhdaninu.com