Субъекты и объекты страхования – термины, за которыми стоят организации-страховщики, мы и наши с вами интересы.

Субъектом страховых отношений являются юр.лица: страховые компании (СК), общества взаимного страхования и т.п. Они имеют лицензии на осуществление страхования, взаимного страхования, перестрахования. Но для отношений нужны несколько сторон, поэтому тот, кто становится страхователем или выгодоприобретателем, тоже является субъектом страховых отношений. Субъекты и объекты страхования зависят от того, как, что и на какой срок вы собираетесь страховать.

Объектом может быть определенный интерес в зависимости от вида страхования. При заключении договора со страховой компанией определяются предмет и объект страхования – сумма, которая будет выплачена при наступлении страхового случая, и сам интерес:

· имущество и ценности,

· жизнь и здоровье,

· ответственность за причиненный кому-то ущерб.

Например, объектом страхования ответственности является возмещение ущерба пострадавшему в ДТП виновником аварии по ОСАГО. Другие объекты страхования ответственности – возмещение материального ущерба, неумышленно нанесенного соседям; возмещение работодателем нанесенного вреда здоровью работника; ответственность перевозчика грузов перед заказчиком.

Откуда страховая компания берет деньги

36. Правовые основы страхования. Понятие, виды, источники.

Страхование — система защиты материальных интересов. То, что материальные интересы требуют защиты, связано с вероятностью угрозы их существованию. Для каждого отдельного владельца она (угроза) невелика, но в целом по закону больших чисел достаточно реальна.

Отсюда объективная необходимость страхования материальных рисков, в связи с чем возникает понятие — страховой продукт, который всегда должен присутствовать на финансовом рынке. Каждый страховой продукт соотносится с конкретным объектом страхования (что страхуется), определяет причины страхования (страховой риск), его стоимость (страховую сумму), цену (страховой тариф), условия денежных платежей (расчетов по страхованию) в предвидении тех событий, от которых производится страхование. Свидетельством (сертификатом) страхового продукта служит документ, называемый страховой полис. Полис подтверждает факт заключенного договора страхования (купли-продажи страхового продукта), который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Источники страхового права

Страховое право состоит из множества нормативно-правовых актов, которые в свою очередь направлены на то, чтобы регулировать общественные отношения в сфере страховой деятельности.

Гражданский кодекс РФ устанавливает основные положения, касающиеся проведения страховых операций:

1) Закон РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации»; формулирует основные понятия в области страховой деятельности: страхование и перестрахование, формы страхования;

2) Кодекс торгового мореплавания Российской Федерации от 30 апреля 1999 г., который в гл. 15 устанавливает условия договора морского страхования;

3) Закон РФ от 28 июня 1991 г. № 1499-1 «Об обязательном медицинском страховании граждан»; регламентирует порядок проведения медицинского страхования;

4) Федеральный закон РФ от 28 марта 1998 г. № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации и сотрудников федеральных органов налоговой полиции»;

5) Указ Президента РФ от 6 апреля 1994 г. № 667 «Об основных направлениях государственной политики в сфере обязательного страхования»; определяет основные принципы осуществления ряда видов страхования, проводимых в обязательной форме;

6) Налоговый кодекс РФ регламентирует отношения по поводу уплаты налогов участниками страховых рынков.

Подзаконные нормативные акты также играют важную роль в регулировании правовых отношений страховой деятельности. Но они не должны ни в коем случае противоречить, во-первых, Конституции РФ, а во-вторых, федеральным законам.

Формы и виды страхования:

- личное страхование;

Личное страхование призвано охватить все ситуации, связанные с риском для здоровья и жизни человека. Такое страхование может быть накопительным или с единоразовой оплатой страхового полиса. Заключается чаще всего на срок более одного года, может заключаться на срок достижения определенного возраста. Наиболее распространенный вариант – медицинское страхование от несчастных случаев.

- страхование рисков;

Данная форма и вид страхования направлен на защиту страхователя от возможных финансовых потерь, не выполнения обязательств. Страхование рисков, также включает в себя: защиту от политических рисков и титульное страхование.

- имущественное страхование;

Как следует из названия, имущественное страхование, защищает движимое и недвижимое имущество. Так, например, такой вид страхования, распространяется на: дачи, дома, квартиры, транспорт, офисы и т.д. Стандартный перечень рисков имущественного страхования: 1) неправомерные действия третьих лиц; 2) стихийные бедствия. Достаточно часто в имущественном страховании встречается вариант двойной страховки, в результате которого рыночная стоимость имущества будет превышать стоимостью страховки.

- страхование ответственности.

Эта форма и вид страхования предполагает защиту интересов страхователя в случаях нанесения ими ущерба третьим лицам. К страхованию ответственности относиться: нанесение морального, имущественного и личного ущерба.

35. Права и обязанности налогоплательщиков и налоговых органов.

Налогоплательщики – субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за счет собственных средств.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Понятие субъектов страховых отношений

Система

Автор Ольга Биловицкая На чтение 7 мин. Опубликовано 19.06.2021

Сегодня процессом страховании охвачено практически все население Российской Федерации, причем большинство неоднократно. ОСАГО должно быть у всех водителей транспортных средств, а без ОМС невозможно устроиться ни в какую организацию. Также в обязательном порядке защищаются профессиональные риски в промышленной и юридической сфере.

Отношения подразумевают участия нескольких сторон, где главными фигурантами являются субъекты страхования. Это заинтересованные в сотрудничестве лица, имеющие определенный статус, права и обязанности. Количество сторон может быть разным, в зависимости от особенностей заключаемой сделки.

Понятие

Конечными участниками процесса заключения страхового договора являются двое — компания и клиент, заинтересованный в той или иной услуге. Суть программы заключается в том, что одна сторона платит другой за то, что она компенсирует ее издержки при наступлении определенного события. При этом, его наступление предсказать с высокой долей точности невозможно, в чем и заключается смысл системы. При этом, отношения строятся на таком понятии, как объект страхования. Это имущественные интересы страхователя, выражающиеся в ценностях материального, духовного характера, его жизни и состоянии здоровья.

В процессе подготовки и составления договора участвуют не только напрямую заинтересованные стороны, но и облаченными определенными полномочиями юридические лица. Их задачей является реклама продукции, определение объема и условий соглашения, техническое и правовое обеспечение процедуры, сопровождение договора и урегулирование страхового случая при его наступлении.

Так, в правовом поле действуют такие субъекты договора страхования:

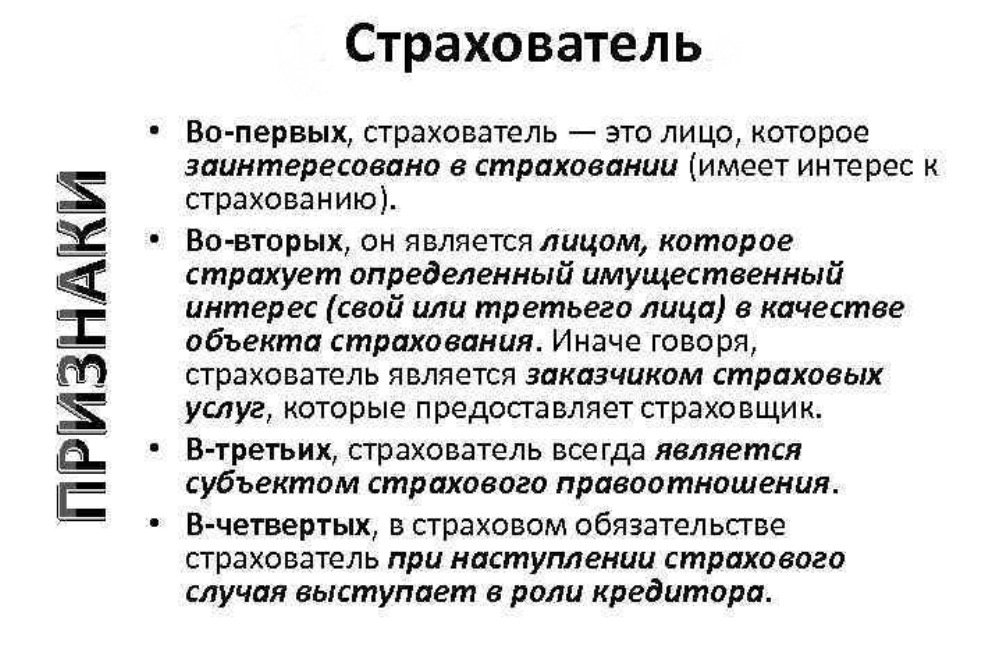

- Страхователь. Лицо, имеющее свои интересы, нуждающееся в защите.

- Страховщик. Организация, получившая государственную лицензию на право заключения договоров.

- Застрахованный. Граждане, вписанные в соглашение в качестве лица, в отношении которого действует защита.

- Выгодоприобретатель. Субъект, которому делаются выплаты в случае смерти застрахованного лица при наступлении оговоренного события.

- Агент. Работник компании, в задачи которого входит распространение ее продукции на основании трудовых договоров.

- Брокер. Независимый представитель СК, имеющий право самостоятельно заключать договора и назначать за них свою цену.

- Аварийный комиссар. Специалист, определяющий причины, последствия и материальный ущерб при повреждениях имущества.

- Сюрвейер. Морской эксперт. Определяет степень ущерба при аварийных ситуациях с судами и перевозимыми ими грузами.

- Аджастер. Мастер по урегулированию спорных ситуаций, возникающих между сторонами соглашения по определению размера ущерба, правомерности претензий и прочим обстоятельствам.

- Андеррайтер. Является специальным субъектом в договоре страхования по анализу условий, рисков, их соответствию размерам премий и выплат.

Статья по теме: Страхование жизни — плюсы и минусы

Рассматривая вопрос, кто является субъектами страхования, следует изначально остановиться на таком фигуранте этого вида правовых и финансовых отношений, как страховщик. Это юридическое лицо (компания, акционерное общество, товарищество), которая создается на основе законодательства РФ. Организации осуществляют прямое, частичное и дублирующее страхование граждан, коллективов, коммерческих и государственных структур.

Признаки страховщика, как субъекта сотрудничества:

- юридический адрес;

- наличие пакета нормативных документов;

- уставной капитал;

- лицензия Центрального Банка РФ;

- штатное расписание;

- идентификационный номер плательщика налогов;

- регистрация в единых базах данных;

- сотрудничество с клиентами в форме письменных или электронных договоров с соответствующими реквизитами.

Второй стороной процесса является страхователь. Это физическое или юридическое лицо, интересы которого подвергаются потенциальной опасности. К услугам страховщика данный субъект программы обращается вынужденно или добровольно. В первом случае это ОСАГО, ОМС, профессиональная ответственность и ипотека.

Во втором — клиент сам определяет для себя перечень рисков и эквивалент их оценки в денежном плане. Смысл сотрудничества заключается в том, что страхователь формирует свои пожелания, а компания обозначает свои условия их выполнения.

Под данную категорию подпадают:

- водители транспортных средств;

- специалисты, деятельность которых может причинить материальный и моральный ущерб;

- коммерческие структуры;

- государственные предприятия;

- общества всех видов ответственности.

Под застрахованным подразумевается физическое лицо, идентификационные данные которого прописываются в договоре в качестве получателя компенсации в случае нарушения его имущественных и нематериальных интересов. При этом, застрахованный может быть и самим инициатором заключения соглашения, так и его пассивным участником. Так, дееспособные граждане могут включать в текст документов своих детей, родителей, прочих родственников и третьих лиц.

Статья по теме: Описание всей истории появления страхования на территории России

Во всех договорах прописываются такие разделы, как права и обязанности сторон. Это правовая норма, регламентированная государственными актами. Положения определяют возможности фигурантов влиять на условия соглашения в плане сроков, финансов, изменений определенных пунктов, прекращения сотрудничества. После подписания договора его стороны берут на себя обязательства по соблюдению всех его положений.

В соответствии с положениями закона № 165-ФЗ/1999 специальными субъектами в договоре социального страхования являются руководители организаций и работники, обязанные уплачивать страховые сборы. Суть отношений состоит в том, что трудящиеся заключают договоры и контракты с работодателями, а они в свою очередь с компаниями, имеющими соответствующие лицензии.

Таким образом, в процессе страхования участвует множество субъектов. Это необходимость, позволяющая данному правовому механизму работать четно и корректно.

Источник: gidpostrahovke.ru

Что такое субъекты страхования: понятие и классификация в 2023 году

В сфере страховых правоотношений существует множество специализированных терминов, среди которых объект страхования, франшиза, страховой случай, риск, тариф, страховая премия и др. Также существует такое понятие, как субъекты страхования или участники. Их круг практически не различается в зависимости от страховой отрасли.

Понятие субъекта

Под субъектами страхового дела понимаются физические и юридические лица, которые непосредственно или косвенно принимают участие в соответствующих правоотношениях.

При этом, вне зависимости от отрасли (имущественное, личное, страхование ответственности, от НС и болезней), перечень субъектов незначительно может отличаться. Например, в имущественном страховании отсутствует такой субъект, как застрахованное лицо.

Важно! Следует отличать субъекты и объекты страхования. Субъекты – это всегда физические или юрлица, а объекты – имущественные интересы страхователя.

Страховщик

Страховщиком является юрлицо, зарегистрированное в соответствии с ФЗ № 129 от 8. 08. 2001 года “О государственной…” и получившее лицензию от Центрального банка РФ на осуществление соответствующих операций по:

- страхованию;

- взаимному страхованию;

- перестрахованию.

Указанные субъекты имеют следующие права:

- ведение деятельности по соответствующему направлению согласно полученной лицензии;

- инвестирование собственных средств и средств резервов в различные активы (аб. 3 ч. 1 ст. 6 Закона России № 4015-1 от 27. 11. 1992 года “Об организации…”);

- осуществление непротиворечащих законодательству сделок со своим имуществом (в том числе, и имуществом, полученным при отказе страхователя от, например, годных остатков при ОСАГО, с целью получения страховой выплаты в размере полной рыночной стоимости авто при “тотале”);

- осуществление оценки страхового риска, а также оценки финансовых убытков от страхового случая.

Обязанности этих субъектов:

- предоставлять годовую бухотчетность и актуарное заключение не позднее 1 июля каждого года в Центробанк;

- не осуществлять иную деятельность, не связанную со страховым делом;

- создавать условия для обеспечения сохранности документации, перечисленной в Указании Центробанка № 4902-У от 12. 09. 2018 года “О перечне…”.

Страхователь

Страхователи, как и страховщики, это также непосредственные субъекты страхования.

Под страхователем понимается либо дееспособное физлицо, либо юрлицо, которое:

- является страхователем в силу закона (в отношении обязательного страхования);

- либо заключает со страховщиком договор и уплачивает обусловленную им премию (в отношении добровольного страхования).

Права данных субъектов:

- требовать от страховщика исполнения условий заключенного договора;

- заключать договор личного страхования в пользу себя или договор имущественного страхования в пользу своего имущества;

- расторгать соглашение в любое время и получать часть страховой премии за “неиспользованные дни” в случаях, указанных в ст. 958 ГК РФ.

Обязанности представленных субъектов:

- осуществлять страхование своей гражданской ответственности, либо жизни, здоровья других лиц, если такая обязанность на него возложена законом;

- своевременно уплачивать разовую или периодическую страховую премию;

- представлять в СК при заключении договора достоверные сведения, позволяющие определить степень страхового риска (ч. 1 ст. 944 ГК РФ).

Застрахованный

Застрахованным лицом является гражданин, в отношении которого производится страхование. То есть именно при нанесении вреда здоровью или жизни такового у СК наступит обязательство по осуществлению страховой выплаты:

- непосредственно застрахованному;

- или выгодоприобретателю.

Права этих субъектов:

- требовать в судебном порядке осуществления обязательного страхования в отношении них, если оно не было осуществлено (ч. 1 ст. 937 ГК РФ);

- получать от страхователя информацию относительно заключенного договора.

Обязанности данных субъектов:

- сообщать страховщику о возникновении страхового случая в сроки, указанные в законе или договоре;

- предпринимать меры к уменьшению убытков от страхового случая.

Выгодоприобретатель

Выгодоприобретателем является физическое или юрлицо, имеющее правомочие на страховую компенсацию от СК при наступлении страхового случая. В большинстве ситуаций, выгодоприобретателями являются сами страхователи или застрахованные лица.

Основное право выгодоприобретателей – получать страховую выплату в сроки и в размере, предусмотренными законом или соглашением. Основная обязанность – предоставлять действительные документы в СК при намерении получить выплату.

Страховой брокер и страховой агент

Агентами являются организации или физические лица, зарегистрированные в качестве ИП, являющиеся представителями страховщика и действующие от его имени и в его интересах.

Внимание! По сути, страховым агентом является доверенное лицо СК, осуществляющее деятельность на той территории, например, где нет офиса или официального представительства СК.

Под брокером понимается юридическое лицо или ИП, которое осуществляет посреднические услуги и выступает в качестве “помощника” страхователя или страховщика при осуществлении определенных действий. Например, брокеры могут помогать страхователям подбирать наилучшую по тарифам СК.

Права этих субъектов:

- получать от страховщика сведения о размере его уставного капитала и резервов;

- получать вознаграждение за свои услуги в размере не более 10 % от премии.

- не заниматься представленной деятельностью в случае наличия неснятой судимости;

- нести ответственность за ненадлежащее выполнение обязательств, вытекающих из осуществляемой ими деятельности;

- обеспечивать сохранность денежных средств, полученных в виде страховых премий;

- не указывать самого себя в качестве выгодоприобретателя по договорам;

- разъяснять непонятные положения страхователю или выгодоприобретателю, содержащиеся в Правилах или договоре.

Фонд

Фонд – это некоммерческая организация, которая является субъектом в установленных законодательством случаях. Например, при ОМС (п. 3 ч. 1 ст. 9 ФЗ № 326 от 29. 11.

2010 года “Об обязательном…”).

Права и обязанности фонда устанавливаются соответствующим федеральным законом. Как правило, фонд имеет следующие полномочия:

- осуществлять аккумулирование страховых премий и страховых взносов, формировать резерв средств;

- производить надзор и контроль за исполнением обязанности по уплате премий и взносов страхователями;

- начислять пени, недоимки за несвоевременную уплату взносов.

- вести соответствующие реестры страхователей, застрахованных лиц;

- устанавливать формы отчетности, обязательной к предоставлению страхователями;

- выплачивать страховое возмещение при наступлении страховых случаев.

Итак, субъектами в страховании признаются лица, которые прямо или косвенно принимают участие в данных правоотношениях. Остались какие-либо вопросы? Предлагаем задать их в чат нашему юристу – он ответит максимально полно и быстро.

Ваши лайки, комментарии и репосты помогут нам в развитии и в дальнейшей публикации полезных статей.

С другими терминами страхования вы можете ознакомиться по этой ссылке.

Источник: strahovkaved.ru