ПБОЮЛ — аббревиатура термина «предприятие без образования юридического лица». ПБОЮЛ указывает на форму собственности и на то, что предприятие небольшое. В данном случае термин ПБОЮЛ подразумевает существование предпринимателя, осуществляющего свою деятельность в качестве физического (а не юридического!) лица.

Что значит предпринимательская деятельность без образования юридического лица?

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.30 нояб. 1994 г.

Какие ограничения в деятельности ИП предусмотрены законодательством?

Эти ограничения в основном сводятся к следующим запретам: заниматься другой оплачиваемой деятельностью, кроме научной, педагогической и иной творческой деятельности; заниматься предпринимательской деятельностью лично или через доверенных лиц; состоять членом органа управления коммерческой организации, если иное не .

ПБОЮЛ

Источник: www.quepaw.com.ru

Реферат по Введению в предпринимательство

Существуют следующие определения термина «индивидуальный предприниматель»:

Индивидуальные предприниматели* — (предприниматели без образования юридического лица или сокращенно ПБОЮЛ) — это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты, частные охранники, частные детективы (п. 2 ст. 11 НК РФ).(2,с.5),(7)

ИП (частный предприниматель) — субъект хозяйственной деятельности, организационно-правовая форма, предусмотренная законодательствомРоссийской Федерациидля ведения коммерческой (предпринимательской) деятельностигражданами, зарегистрированными в установленном порядке. Прежде в законодательных актах Российской Федерации использовались эквивалентные понятия -«предприниматель без образования юридического лица(ПБОЮЛ)», «частный предприниматель», которые в настоящий момент последовательно заменены на термин «индивидуальный предприниматель». (9)

ИП — гражданин, занятый инициативной, самостоятельной деятельностью (в рамках, не запрещенных законом), осуществляемой от своего имени, под свою имущественную ответственность, цель которой — получение прибыли или личного дохода.(10)

Предприниматель-человек, который на свои и заемные средства и под свой риск создаёт фирму, чтобы, соединяя производственные ресурсы, создавать блага, продажа которых принесёт ему прибыль.(4,188с.)

По Владимиру Далю «Предприниматель — это предприимчивый торговец, способный к предприятиям, крупным оборотам, смелый, решительный, отважный на дела этого рода человек». Предпринимательская функция — это дело частного делового человека. Однако не каждый деловой человек является предпринимателем. С точки зрения социально-экономической, предприниматель — это тип «выскочки».

Он революционер в экономике, невольный зачинатель социальной и политической революций. Быть предпринимателем — значит делать не так, как делают другие. Предприниматель лишен традиций. Он должен обладать специфическим набором качеств: здравым умом, постоянством, знанием людей, талантом управления.

Свои организаторские, управленческие способности предприниматель использует только с одной целью — получения прибыли.

* далее сокращённо — ИП.

Поэтому в жизни предпринимателями именуют себя и граждане, занимающиеся коммерцией эпизодически, не имея каких-либо документов, дающих им право заниматься этой деятельностью, например, лица, перепродающие товары. Если гражданин занимается такого рода деятельностью эпизодически, не преследуя при этом извлечение прибыли, он не может расцениваться как предприниматель и не должен регистрироваться в этом качестве.

С юридической точки зрения предпринимателем является только тот гражданин, который занимается предпринимательской деятельностью и зарегистрирован в этом качестве.

С позиции же публичного права (уголовного и административного) предпринимательская деятельность, осуществляемая лицом, незарегистрированным в качестве предпринимателя, является незаконным предпринимательством.

Российское дореволюционное торговое законодательство называло предпринимателя купцом. Купцом, с точки зрения торгового права, признавался тот, кто занимался производством торговых сделок в виде промысла от своего имени.

Законодательству других государств известна фигура коммерсанта. Статус коммерсанта признается за лицом, которое осуществляет от своего имени сделки и иные хозяйственные операции в виде предпринимательства.

В бывшем СССР фигура предпринимателя впервые приобрела легальное признание после вступления в силу с 1 мая 1987 года Закона СССР «Об индивидуальной трудовой деятельности».Этот Закон допускал индивидуальную трудовую деятельность в сфере кустарно-ремесленных промыслов, бытового обслуживания населения, а также другие виды деятельности, основанные исключительно на личном труде граждан и членов их семей. Документами, удостоверяющими право граждан заниматься индивидуальной трудовой деятельностью, являлись регистрационные удостоверения или патенты, выдаваемые на определенный срок.

Российский Закон «О предприятиях и предпринимательской деятельности» 1991 года закрепил право граждан вести предпринимательскую деятельность как индивидуально, но, не применяя наемный труд, так и создавая предприятия с привлечением наемных работников. Такие граждане регистрировались в качестве физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

Ныне действующий Гражданский кодекс Российской Федерации называет таких граждан индивидуальными предпринимателями.(7)

Однако не всегда предприниматель использует свои способности только с целью получения прибыли: по мнению Йозефа Шумпетера (1883-1950)-знаменитого австрийского экономиста — «предприниматель не должен стремиться только к деньгам, его увлекают азарт борьбы и радость творчества. Он не обязан быть эрудитом, но своё дело должен знать во всех мелочах. Он должен обладать хорошей интуицией и твёрдой волей, которые помогут ему в его нелёгкой новаторской деятельности.»(1,с.65)

Предпринимательство физических лиц без образования юридического лица получило в последние годы довольно широкое распространение в Российской Федерации. По данным Федеральной налоговой службы на 1 июня 2006 года в стране зарегистрировано 2,77 млн. индивидуальных предпринимателей.

Данная форма предпринимательства, в условиях действующей системы российского законодательства, во многих аспектах является наиболее эффективной формой ведения малого бизнеса, позволяющая уяснить основы предпринимательства в целом.

Основными преимуществами ведения хозяйственной деятельности именно в форме ПБОЮЛ являются: упрощенность процессов создания и ликвидации бизнеса, более простая система налогообложения, которая при определенных условиях может сочетаться и с весьма льготным или даже минимальным налоговым бременем, а также упрощенный порядок ведения учета результатов хозяйственной деятельности и предоставления внешней отчетности. (9)

Источник: studfile.net

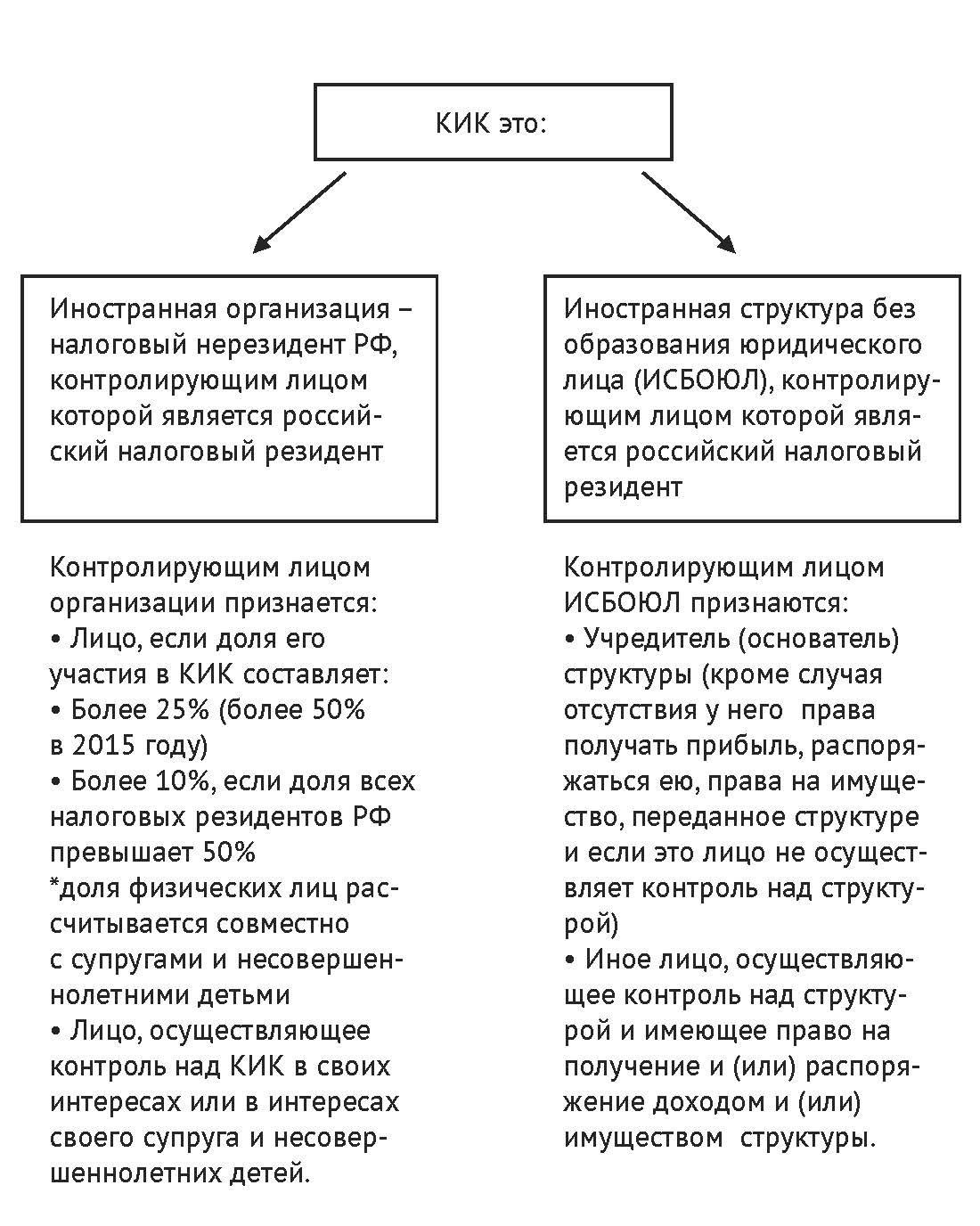

Что такое ИСБОЮЛ?

Иностранной структурой без образования юридического лица (ИСБОЮЛ) признается организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления), которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

Видео YouTube

Признается ли ИСБОЮЛ КИК?

Да. КИК признается иностранная структура без образования юридического лица, контролирующими лицами которой являются организации и (или) физические лица, признаваемые налоговыми резидентами Российской Федерации.

Видео YouTube

Кто может быть признан контролирующим лицом ИСБОЮЛ?

В такой иностранной структуре априори контролирующим лицом считается ее учредитель. Однако учредитель не признается контролирующим лицом ИСБОЮЛ, если он не вправе получать прибыль (доход) ИСБОЮЛ, не распоряжаться ею, не сохранил прав на переданное структуре имущество (и не сохранил права получить такие права в будущем), а также не осуществляет контроль над структурой (как определено выше) (п. 8-11 ст. 25.13 НК РФ).

Видео YouTube

Иное лицо (например, в трасте контролирующим лицом может быть признан бенефициар или протектор) может быть признано контролирующим, если в отношении этого лица выполняется хотя бы одно из следующих условий:

- такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой;

- такое лицо вправе распоряжаться имуществом такой структуры;

- такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

АНАЛИЗ ТЕОРЕТИЧЕСКОЙ СИТУАЦИИ – ОФШОР ФОРУМ GSL

Применимость КИК

Обычное небольшое Нидерландское ЗАО (B.V.), созданное резидентом EU, ведет много лет активную прямую стандартную работу по предоставлению консалтинговых услуг на EU рынке. Изредка у ЗАО случалась небольшая прибыль (мало сотен тысяч евро по итогам года).В определенный момент несколько лет назад мне, как его сотруднику (но живущему в РФ), в порядке корпоративной схемы поощрения это B.V. продало акции в размере 10.0% (а 90.0% было у резидентов EU).Компания рассматривает возможность (в рамках корпоративной схемы поощрения) увеличить мою долю акций до нового размера Х%, не имея целью передачи управления.

1) В законе говорится о более 25%. Значит, 25.0% (не более 25%) — допустимо, чтобы не возникло КИК?

Комментарий GSL

Верно (при условии, что не менее 50% акций принадлежит нерезидентам). Это прямо следует из п. 3 ст. 25.13 Налогового кодекса. Обратите внимание также, что до 1 января 2016 года признание лица контролирующим лицом осуществляется в случае, если доля участия этого лица в организации составляла более 50 процентов (п. 1 ст.

3 Федерального закона от 24.11.2014 N 376-ФЗ).

Однако не следует забывать, что в п. 5 ст. 25.13 Налогового кодекса есть еще и оценочный критерий контроля. Так, если лицо владеет долей в организации, менее чем установленная в законе (соответственно, 25% и менее или 10% и менее), но при этом оно может оказывать определяющее влияние на решения, принимаемые организацией в отношении распределения прибыли, то такое лицо также признается контролирующим лицом организации.

2) Если доля акций для «распределения дивидендов» будет более 25% (например, 26%), НО при этом только часть акций из этих 26% будет «голосующими» — например, 24.9% — ситуации КИК не возникнет?

Комментарий GSL

Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

В Письме от 16.08.2013 №03-01-18/33535 о порядке определения взаимозависимости Минфин России разъяснил, что определение доли прямого участия возможно тремя способами:

- по непосредственно принадлежащей одной организации доле голосующих акций другой организации;

- по непосредственно принадлежащей одной организации доле в уставном (складочном) капитале (фонде) другой организации;

- по непосредственно принадлежащей одной организации доле, определяемой пропорционально количеству участников в другой организации (при невозможности использования первых двух способов).

По нашему мнению, в целях определения долей участия в контролируемой иностранной компании, действительно, имеются в виду только голосующие акции. На это есть следующие аргументы:

1) Вышеуказанные способы определения прямого участия сформулированы альтернативно. То есть допустимо определять долю участия по количеству голосующих акций.

Соответствующее разъяснение на этот счет дано Минфином России в Письме от 06.04.2015 N 03-01-10/19237 «Об определении доли участия организации или физ. лица в иностранной организации для целей признания ее (его) контролирующим лицом указанной организации», а также в Письме от 30.04.2015 N 03-03-06/2/25345:

Обращаем внимание, что в случае владения ценными бумагами, эмитированными иностранной организацией, в целях определения доли прямого участия в иностранной организации необходимо документальное подтверждение права или его отсутствия у владельца данных ценных бумаг участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции согласно личному закону этой иностранной организации и ее учредительным документам