Самозанятый гражданин – это лицо, не зарегистрированное предпринимателем и не состоящее в трудовых отношениях, однако самостоятельно получающее доход. Самозанятое население не декларирует собственный доход, а уплата налогов для таких граждан является сугубо добровольным делом. Однако в ближайшее время ситуация может измениться, так как законодатель рассматривает правила контроля за доходами самозанятых граждан и обложения их налогами.

Кто относится к самозанятым

Государство заинтересовано в обложении подоходным налогом всех категорий граждан, от работников государственных учреждений до предпринимателей. Однако если гражданин извлекает доход без официального оформления на работу или регистрации в качестве ИП, контролировать своевременный расчет и удержание налога попросту невозможно.

С 2014 года действовала норма об упрощенном порядке регистрации самозанятого населения, что позволяло рассчитывать на учет стажа при своевременной оплате налога. Однако такая инициатива не принесла ожидаемого результата, а из миллионов самозанятых граждан на регистрационный учет встали единицы. Поэтому в 2018 году законодатель вернулся к теме налогообложения самозанятых граждан по новым принципам.

«Актуальный разговор». Кто такие самозанятые?

Исходя из принятого варианта законопроекта, к самозанятым гражданам будут отнесены следующие субъекты:

- лица, не трудоустроенные, и не оформленные по трудовому договору в государственных или частных организациях, у предпринимателей;

- субъекты, не имеющие работников по трудовым и гражданско-правовым договорам, т.е. не выступающие работодателем;

- лица, не занимающиеся перепродажей продукции или имущественных прав (исключение составляют только предметы и вещи, которые после покупки были использованы для домашних и личных нужд).

Также не признается самозанятым гражданином лицо, участвующее в разработке, добыче или реализации полезных ископаемых. При занятии таким видом деятельности, без наличия регистрации или разрешительного документа (лицензии), будет наступать ответственность за незаконное предпринимательство.

Режим самозанятости не возникает и при реализации подакцизной продукции (алкоголь, табачные изделия, ГСМ и т.д.). Все перечисленные виды деятельности подпадают под режим предпринимательства, т.е. гражданин обязан официально встать на учет в ИФНС.

Особенности налогообложения самозанятых лиц

Чтобы стимулировать самозанятых граждан платить подоходный налог, законодатель максимально упростил процедуру подтверждения дохода. Налог для указанной категории субъектов составит всего 4% от задекларированного дохода, что существенно меньше стандартной ставки НДФЛ (13%). Не распространяется такая льготная ставка на следующие категории дохода и заработка:

самозанятое лицо

- на вознаграждение, полученное от работодателя по трудовому договору;

- проценты и доходы, полученные от операций с ценными бумагами, даже если они приобретались за счет личных сбережений;

- на доход, полученный от реализации объектов недвижимости, даже если они использовались для личных нужд гражданина;

- доходы от реализации любых движимых вещей и предметов, если ранее они использовались в личных, домашних и иных некоммерческих целей;

- ряд иных видов дохода, прибыли и заработка.

На что же будет распространяться упрощенный режим налогообложения самозанятых граждан? Государство планирует удерживать часть заработка от лиц, оказывающих мелкие бытовые услуги, фрилансеров, иных специалистов, работающих в удаленном режиме. Также изначально в этот перечень попадали репетиторы, частные автослесари, няни на дому, граждане, оказывающие строительные, ремонтные и отделочные услуги.

На практике, даже такой упрощенный порядок налогообложения вряд ли увеличит число самозанятых лиц, декларирующих свой доход, поскольку:

- оплата налога в 4% не влечет никаких дополнительных преимуществ, в том числе не позволит подтвердить страховой стаж для назначения пенсии;

- декларировать можно только тот доход, который подтверждается расчетными или отчетными документами, т.е. самозанятое лицо будет должно официально подтвердить о своем статусе;

- однажды указав свой статус самозанятого гражданина, субъект будет постоянно находиться под контролем государства, в том числе увеличивается шанс блокирования банковских операций и счетов, претензий ИФНС по порядку декларирования дохода, и т.д.

Вводя обязанность оплачивать налог, пусть и по существенно сниженной ставке, государство предлагает взамен только возможность получить полис медстрахования. Никаких иных преимуществ признание самозанятым гражданином не влечет, поэтому рассчитывать на эффективность вновь принятых мер сложно.

- В закладки

- Распечатать

- Задать вопрос

- Подписаться

- Наш канал в Яндекс.Дзен

Источник: law03.ru

Самозанятые лица: плюсы и минусы налогового режима

Какие преимущества у самозанятости и нужно ли ее регистрировать?

Выгодно ли регистрироваться как самозанятое лицо, какие налоги оплачиваются при самозанятости, чем отличается самозанятое лицо от ИП и чем грозит нелегальная деятельность — расскажем в нашей статье. С 1 января 2020 года в Свердловской области, как и в некоторых других регионах России, появился экспериментальный налоговый режим для граждан – налог на профессиональный доход.

В 2019 году этот режим уже применялся в четырех регионах России, вообще он введен в России Федеральным законом от 27 ноября 2018 года № 422-ФЗ и с легкой руки тех, кто обсуждал данный закон в прессе, назван «налогом для самозанятых лиц». Соответственно, и оплачивают его самозанятые лица. Не стоит искать сведения о самозанятых в Налоговом кодексе – этот специальный экспериментальный налоговый режим регулируется только Федеральным законом от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»». У этого эксперимента есть срок действия – он проводится по 31 декабря 2028 года включительно. Попробуем разобраться в некоторых деталях нового для нашего региона налогового эксперимента.

— Кто такие «самозанятые лица»?

Самозанятые лица – это граждане, которые получают доходы от деятельности, при которой у них нет работодателя и наемных работников. Особо в законе оговорено, что профессиональным доходом, при котором может уплачиваться такой налог, является также доход от использования имущества.

Закон устанавливает ограничения – какие виды деятельности и способы получения дохода не могут быть отнесены к деятельности самозанятых лиц. В частности, самозанятое лицо не может включать в свой доход выручку от продажи сторонних покупных товаров; доходы, полученные при исполнении договоров поручения, договоров комиссии, агентских договоров; доходы от деятельности адвоката или нотариуса; доходы от продажи имущества и транспортных средств; доходы, полученные до гражданско-правовым договорам от своих работодателей или от лиц, которые были работодателями в течение последних двух лет.

Налогообложение этих доходов даже в случае, если у человека есть статус самозанятого лица, не облагается налогом на профессиональный доход. Также не подпадает под данный налог продажа физлицом товаров, которые использовались им для личных и домашних нужд (Авито, Юла). Но зато можно оказывать практически любые услуги и реализовывать то, что сам произвел. Самое общее ограничение для самозанятого – размер его дохода, он не может превысить в конкретном календарном году 2,4 миллиона рублей (соответственно, примерно 200 тысяч рублей в месяц).

— А самозанятые и индивидуальные предприниматели – это одно и то же?

.jpeg)

Нет, это не одно и то же. Регистрируясь в качестве самозанятого лица, человек не становится предпринимателем. Его статус остается статусом гражданина, физического лица. Это, например, означает, что самозанятое лицо не уплачивает установленные для предпринимателей взносы в Пенсионный фонд и в фонд обязательного медицинского страхования.

Суммы сейчас совсем немалые – в 2020 году за год минимальный платеж ИП составит более 40 тысяч рублей. Но и страховой стаж для назначения пенсии за период регистрации в качестве самозанятого не идет, и медицинское страхование осуществляется по правилам для неработающего гражданина. (Пока никакой разницы с точки зрения гражданина в медицинском обслуживании нет – неважно, работает он или не работает. Но последние года три нас активно пугают введением разных правил медобслуживания для работающих и неработающих.)

— Если я самозанятое лицо, смогут ли со мной работать фирмы?

Да, смогут. Для того, чтобы юридические лица или ИП не начисляли вам налоги на доход, как по трудовому или гражданско-правовому договору, вам нужно представить им свидетельство о регистрации в качестве плательщика налога на профессиональный доход. Такое свидетельство распечатывается из личного кабинета самозанятого лица.

С любой деятельности – с юридическими или с физическими лицами – самозанятое лицо уплачивает налоги: 4% от размера полученной выручки при работе с физическими лицами, 6% — при работе с юридическими лицами. Сумма налога по итогам каждого месяца формируется в приложении для работы самозанятых лиц, самим считать ее не надо, не надо также подавать какие-либо декларации.

Уплатить налог необходимо в срок до 25 числа следующего календарного месяца. Документом, который подтверждает оказание услуги или продажу товаров самозанятым лицом, является чек, который выдается при любой сделке независимо от формы оплаты этой сделки покупателем – при наличных расчетах, безналичных расчетах, расчетах электронными деньгами. То есть такой чек заменяет не только обычный кассовый чек, но и принятые в документообороте между юридическими лицами накладные и акты. Чек формируется приложением «Мой налог».

— Мне предлагают зарегистрироваться как самозанятому лицу. Чем мне это грозит?

Смотря кто предлагает. Если основной работодатель с целью уволить вас и рассчитываться с вами как с самозанятым лицом – то расчеты с этим же лицом не получится подвести под доходы самозанятого. Придется рассчитываться как минимум от какого-то другого юридического лица или ИП. Если такая форма предлагается как легализация дополнительного дохода – наверное, стоит подумать о расходах, которые связаны у вас с получением дополнительного дохода, потому что налоги уплачиваются с выручки, а не с выручки за вычетом расходов. Не стоит также забывать о том, что самозанятое лицо, если одновременно оно не работает по трудовому договору, не имеет права на отпуска, больничные, отпуск по беременности и родам, компенсацию от травм при несчастном случае на производстве, и в целом нормы трудового законодательства на него не распространяются.

— А могу я вообще не регистрироваться как самозанятое лицо?

Закон 422-ФЗ не предусматривает никаких форм принуждения к регистрации в качестве плательщика налога на профессиональный доход. Скорее это легкая форма ведения бизнеса, дополнительного к основной занятости. Или удобная форма ведения небольшого бизнеса в случае, когда вопроса о пенсионном стаже уже не возникает (скажем, для молодых пенсионеров или мам в отпуске по уходу за ребенком). Или самая простая форма легализации доходов от аренды жилья – «заплатил 4% от поступлений как самозанятый и спи спокойно», ведь в противном случае, если получение доходов от сдачи жилья в аренду будет доказано, придется заплатить НДФЛ по ставке 13%.

Источник: www.u-mama.ru

Самозанятые — кто они?

2019 год: в Москве, Татарстане, Московской и Калужской областях был запущен эксперимент по налогу для самозанятых. Теперь его распространили ещё на 19 регионов.

Эксперимент удался: налог на профессиональный доход принёс в бюджет за 2019 год больше миллиарда рублей, самозанятыми зарегистрировались 330 тысяч человек.

Как это делается?

В большинстве случаев встает выбор между ИП и самозанятостью. Это примерно как выбрать между «оформите заявление, соберите кучу бумаг, придите к нам» и «скачайте приложение». Надо признать, стать самозанятым действительно просто. Настолько просто, что можно сделать это двумя способами. Для обоих потребуется вспомнить свой ИНН и паспортные данные.

Первый способ — через Сбербанк, через родное приложение от Сбербанк-онлайн. Следуя инструкции, во вкладке «платежи», выбрать «своё дело». Вам предложат завести специальную карту, куда будут зачисляться только деньги, заработанные в режиме самозанятости. На любую сумму, упавшую на этот счёт, будет автоматически выдаваться чек и выписываться налог.

Но можно привязать и действующую карточку. Выбор остается на ваше усмотрение.

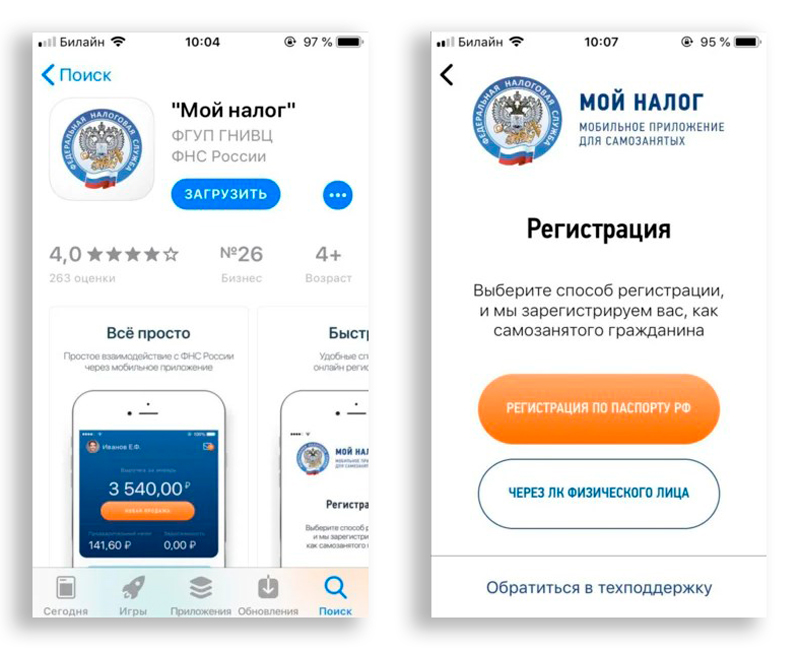

Второй способ — через приложение «Мой налог» (остерегайтесь подделок, проверьте, что в авторах приложения значится именно ФНС России). Воспользовавшись инструкций с сайта ФНС.

Оба приложения похожи, интуитивно понятны, разобраться в них просто, самое трудное — выбрать сферу деятельности. Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются налогом на профессиональный доход, но без необходимости регистрации в качестве ИП.

Если в общих чертах, согласно законодательства:

Самозанятым в 2020 году может быть человек, соответствующий определенным критериям:

- Физлица, не имеющие работодателя и не привлекающие наемных работников.

- Люди, торгующие продуктом собственного изготовления.

- Лица, получающие доходы в пределах 2 400 000 рублей за год.

- Люди старше 16 лет.

- Лица, оказывающие репетиторские услуги.

- Няни.

- Парикмахеры.

- Специалисты по маникюру.

- Швеи.

- Граждане, торгующие фруктовой, ягодной, овощной продукцией, выращенной самостоятельно.

- Фотооператоры.

- Кондитеры.

- Шоферы.

- Флористы.

- Журналисты.

- Массажисты, трудящиеся на дому.

- Специалисты по восстановлению ювелирных изделий.

- Специалисты по ремонту и восстановлению компьютеров или бытовых приборов, приезжающие домой к клиенту.

- Люди, сдающие недвижимое имущество.

Нюансы, помогающие в знакомстве с самозанятостью.

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Имейте ввиду: налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените.

3. Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП.

4. Что будет, если не выдать чек? На сайте Налоговой написано про санкцию в 20% от суммы, поэтому будьте бдительны! Мотивирует!

6. Как [потратить] использовать деньги? Всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Снятие самозанятого с учета

Снятие с учета возможно по двум причинам:

- если физлицо отказывается применять спецрежим;

- если физлицо перестает удовлетворять требованиям ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ, то есть попадает в список тех, кто не вправе применять специальный налоговый режим. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

После снятия с учета в налоговой физлицо вправе повторно встать на учет при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Источник: upc40.ru