Подскажите, какие налоги платят ИП за посреднические услуги? Из каких систем налога мне можно выбирать?

Олег Алаторцев

Для оказания посреднических услуг лучше всего подойдёт упрощенная система налогообложения. Патент и АУСН не позволяют работать по агентским договорам.

Сравнение налоговых режимов для посреднических услуг

- УСН — упрощенная система налогообложения. Удобна единой фиксированной налоговой ставкой и возможностью выбрать базу для расчета налога — процент с доходов (6%) или с разницы между доходами и расходами (15%). Если у вас небольшие расходы, объект “Доходы” подходит оптимально. Когда расходов больше, чем 60% от оборота, имеет смысл использование объекта “Доходы за вычетом расходов”.

- ОСНО — общая система налогообложения. Вы можете выбрать эту систему, но смысла в этом никакого нет. Если вы будете оказывать посреднические услуги на ОСНО, вам придется платить много налогов (на прибыль, НДС, на имущество), нанимать бухгалтера, ежемесячно отчитываться.

Если вы уже прошли регистрацию ИП или ООО на неподходящем режиме, потребуется сменить систему налогообложения.

Учет при УСН доходы

Упрощенка для посреднических услуг

Условия для упрощёнки:

- В компании не более 130 сотрудников,

- Доход бизнеса не более 200 млн ₽ в год,

- ОС — не более 150 млн ₽,

- Доля участия других компаний в капитале ООО — не выше 25%,

- У компании нет филиалов,

- Деятельность не входит в список запрещенных для УСН согласно ст. 346.12 НК РФ (банки, ломбарды, МФО, адвокаты, нотариусы, агентства занятости и пр.).

Режим доступен в двух вариантах: УСН “Доходы” 6% и УСН “Доходы минус расходы” 15%.

ИП и ООО на упрощенке не платят НДС, налог на прибыль, налог на имущество. Также к плюсам режима относится возможность компенсировать уплаченные взносы, за сотрудников, простая ежегодная отчетность в форме налоговой декларации, минимальный бухучет (книга), возможность платить налоги ежеквартально. Обратите внимание, что при убытках на УСН 15% есть минимальный налог.

Налог по УСН уплачивается ежеквартально, не позднее 25 числа месяца, следующего за отчетным. Раз в год подается декларация.

Может заинтересовать: Какой ОКВЭД подходит для агентских услуг?

Открыть ИП или ООО с заявлением УСН

Зарегистрировать ИП или ООО для посреднических услуг можно онлайн с помощью нашего сервиса. Это бесплатно. Сервис может заполнить заявление на регистрацию, подобрать подходящие ОКВЭД, подготовить уведомление о выборе УСН. Вы получите полный комплект документов для налоговой по одной заявке и сможете сразу отправить его в ИФНС.

Выбирайте автоматический сервис и следуйте подсказкам: регистрация ИП или открытие ООО.

Для оказания посреднических услуг лучше всего подойдёт код ОКВЭД 47.99.1 “Деятельность по осуществлению прямых продаж или продаж торговыми агентами с доставкой”.

Как перейти на УСН

Если вы хотите изменить систему налогообложения и перейти на УСН, подайте в налоговую уведомление до 31 декабря текущего года. Переход на УСН возможен только с нового календарного года. Исключение — закрытие и повторное открытие ИП. С нашим сервисом это сделать очень просто — закрыть и открыть онлайн.

Уведомление об УСН для ИП

Уведомление об УСН для ООО

Взносы для оказания посреднических услуг

Применение УСН не освобождает от обязанностей по уплате обязательных страховых отчислений. Независимо от того, какие налоги вы платите за посреднические услуги, бизнесмены должны перечислять обязательные взносы:

- ИП за себя — 45 842 руб. в год + 1% в ПФР от дохода свыше 300 000 ₽ в год.

- Страховые взносы за сотрудников: 30% в пределах единой базы исчисления (доход сотрудника 1 917 000 ₽ в год нарастающим итогом) и 15,1% (при превышении установленной базы).

- Взнос за травматизм — от 0,2% до 8,5% оплачивается при найме сотрудника по трудовому договору (при найме по ГПХ взнос не уплачивается).

Обратите внимание: можно уменьшить налог УСН или цену патента на уплаченные взносы. До 50% — от взносов за сотрудников или 100% — от своих взносов.

Источник: registrator.online

Посреднические услуги входят в состав расходов при усн

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Посреднические услуги входят в состав расходов при усн». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Поскольку перечень «разрешенных» расходов является закрытым, поэтому любое отступление от него расценивается налоговиками как нарушение. Часто поводом для претензий служат несколько видов затрат, которые мы рассмотрим по отдельности.

Поскольку организация-агент в данном случае не является плательщиком НДС, она не обязана составлять и выставлять счета-фактуры на суммы агентского вознаграждения (п.

Далее организации агенту следует «перевыставить» принципалу полученные от исполнителей счета-фактуры.

Скидка, предоставленная комиссионером клиенту

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ). Порядок уплаты и размер агентского вознаграждения, как правило, устанавливаются в договоре (ст. 1006 ГК РФ).

Согласно абзацу 2 п. 1 ст. 1005 ГК РФ по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Когда ООО ведут учет расходов при УСН нередко бывают ошибки в их определении. То есть в КУДИР попадают затраты, которым там не место. К примеру, к таковым можно отнести расходы на маркетинговые исследования, аутсорсинг, добровольное страхование, подписку на периодические издания, страхование ОСАГО и т.д. Поэтому при возникновении спорной ситуации лучше обратиться за разъяснениями к письмам Минфина.

При этом посредник и продавец получат из налоговой инспекции автоматически сформированные требования пояснить все существующие расхождения между их счетами-фактурами. И если посреднику и поставщику не хватит ресурсов, либо аргументов чтобы пояснить все расхождения, покупателю на ОСН будет отказано в вычете НДС и он заплатит больше денег в бюджет.

Отношения сторон при договоре поручения строятся на основании положений норм гл. 49 «Поручение» Гражданского кодекса Российской Федерации (далее — ГК РФ). В соответствии с п. 1 ст. 971 ГК РФ по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия.

Что же касается правил заполнения счетов-фактур, то как для всех плательщиков НДС в общем, так и для комиссионеров или агентов в частности, утверждены они Постановлением Правительства Российской Федерации от 26 декабря 2011 года № 1137.

Приказ Минтранса России от 11.02.2008 N 23 “Об утверждении Порядка оформления и форм экспедиторских документов”.

В том числе и тогда, когда они поступили авансом, т.е. до утверждения доверителем отчета посредника о выполненном поручении.

Пунктом 1 ст. 156 НК РФ определено, что налогоплательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров.

В случае, если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее — Налог), являются доходы организации, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п. 2 ст. 346.18 НК РФ).

Причем в отношении субагента принципалом является агент (ст. 1009 ГК РФ). К такому выводу пришел и Минфин России в Письмах от 16.10.2007 N 03-11-05/250, от 22.05.2007 N 03-11-04/2/130. Существует мнение, что экспортные таможенные платежи — это разновидность расходов, связанных с приобретением и реализацией товаров, предназначенных для перепродажи. А такие расходы можно учесть на основании подпункта 23 пункта 1 статьи 346.16.

Аналогичное мнение высказывают и суды (см., например, Постановления ФАС Западно-Сибирского округа от 09.09.2010 N А27-3418/2010, ФАС Уральского округа от 17.01.2013 N Ф09-12136/12, от 11.03.2010 N Ф09-1431/10-С3).

Расходы на приобретение имущественных прав

Как указано в п. 1 ст. 1005 ГК РФ, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения.

Вторым видом не учитываемых расходов являются регистрационные сборы. Примером может служить сбор, который платят участники особых экономических зон во внебюджетные фонды местных администраций. Уплата такого сбора необходима для получения статуса, дающего право на применение льгот.

Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения.

Если «упрощенец» приобрел какие-либо имущественные права, а впоследствии передал за вознаграждение другому лицу, то выручку нужно включить в доход. При этом деньги, потраченные на приобретение прав, к расходам не относятся, поскольку в списке допустимых затрат имущественные права не упомянуты. В результате «упрощенный» налог приходится платить с полной суммы, полученной при передаче права.

Организация занимается посреднической деятельностью. С 2014 года хотим перейти на упрощенную систему налогообложения.

Налоговым законодательством РФ установлен четкий перечень затрат, который необходим, чтобы осуществлять учет расходов при УСН. Иными словами, не все расходы ООО на упрощенке уменьшают налог к уплате. В статье 346.17 НК РФ имеется полный список. В целом он содержит достаточное количество пунктов, позволяющих совершать траты, необходимые в предпринимательской деятельности.

Media Element Player (DO NOT EDIT) 02. Easy Customization 03. Responsive Styles 04. Font Icons + CSS Transitions 05. Main Styles A. Main Container B. Play/Pause Button C. Progress Bar D. Handle and Timer E. Time (Current / Duration) F. Mute/Volume G. FullScreen H. Video Play Button 06.

Playlist Styles 07. Small Player Size A. Player Height B. Button Sizes 08. Medium Player Size A.

Многие уже слышали, что с 1 квартала 2015 года ужесточился контроль за НДС. Суть новой системы контроля сводится к тому, что налоговые органы намерены контролировать всю цепочку перепродажи товаров, работ, услуг автоматически (силами роботов, а не людей) сплошным методом в текущем режиме с помощью единой базы данных всех счетов-фактур в масштабах всей страны.

Доходом посредника от оказания посреднических услуг является посредническое вознаграждение (п. 1 ст. 346.15, п. 1 ст. 249 Налогового кодекса РФ). Признавать его нужно по мере поступления денежных средств посреднику или в момент погашения заказчиком обязательства иным способом (п. 1 ст.

346.17 Налогового кодекса РФ).

В этом случае платить единый налог с суммы полученного аванса не нужно (даже в части, которая приходится на посредническое вознаграждение). Ситуация: нужно ли организации включить в доходы при расчете единого налога при упрощенке агентское и субагентское вознаграждения?

По договору управления жилым домом управляющая организация действует по заданию собственников жилых помещений и обязуется в том числе предоставлять им и иным жильцам дома коммунальные услуги (п. 2 ст. 162 ЖК РФ).

При этом управляющие организации (включая ТСЖ), которые применяют “упрощенку” с объектом “доходы минус расходы”, отразив доход в виде поступлений на оплату коммунальных услуг, затем смогут уменьшить налоговую базу при УСН на суммы, перечисленные поставщикам коммунальных услуг.

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой, в итоге, будет его налоговая нагрузка.

Организация, применяющая УСН, заключает договоры возмездного оказания услуг, предметом которых является поиск посредником — физическим лицом покупателей .

В силу особой гражданско-правовой конструкции посреднические сделки имеют определенную специфику, которая сказывается на многих факторах, в т. ч. и на порядке обложения налогом на добавленную стоимость деятельности посредника.

Подпункт 8 п. 1 ст. 346.16 НК РФ позволяет учитывать в составе расходов, уменьшающих доходы текущего отчетного (налогового) периода, суммы НДС по приобретаемым товарам (работам и услугам). Следовательно, организация вправе учесть упомянутые суммы налога при расчете налоговой базы по единому налогу.

Ликбез для посредника-упрощенца

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Резюме. Посреднические договоры имеют в предпринимательской практике широкое распространение. Оказывать свои услуги посредник может на основании договоров комиссии и поручения и агентского договора. Главным различием перечисленных видов посреднических соглашений является то, от чьего имени выступает посредник. По договору поручения поверенный всегда совершает сделки от имени и за счет доверителя.

Эта статья адресована агентам и комиссионерам на УСН, которые приобретают у поставщиков на ОСН товары, работы, услуги для клиентов на ОСН. Из этой статьи вы узнаете почему в 2015 году такому посреднику может потребоваться поменять схему работы, и как ему оформлять договоры, первичные документы и отчитываться в налоговую инспекцию. В соответствии с пп. 9 пункта 1 статьи 251 Налогового кодекса в составе доходов не учитываются денежные средства, поступившие комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору.

Расходы на санаторно-курортное лечение

![]()

![]()

Позиция налоговых органов по данному вопросу представляется нам более убедительной. На наш взгляд, затраты организации на оплату услуг физических лиц (индивидуальных предпринимателей) по поиску клиентов непосредственно связаны с деятельностью, направленной на получение дохода.

Организация планирует заключение агентского договора. По условиям агентского договора агент (организация) будет действовать от своего имени. Принципал и исполнители — плательщики НДС. Агент применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

В соответствии со статьей 346.11 Налогового кодекса организации и индивидуальные предприниматели, применяющие УСН, не являются плательщиками НДС. Не должны они и составлять счета-фактуры. Однако в случае посреднических сделок это правило касается лишь суммы самого вознаграждения агента, комиссионера или поверенного.

Во многих видах бизнеса поставщики товаров, работ, услуг предпочитают работать с небольшим количеством профессиональных посредников. При этом часто между поставщиком и посредником заключался агентский (либо комиссионный) договор, в котором посредник совершает сделки с покупателями действуя в качестве агента (либо комиссионера) поставщика.

Что касается гражданско — правовой характеристики посреднической деятельности, здесь можно выделить следующие положения. Если агенты действуют от собственного имени, исполнителем на протяжении 5 дней должен выставляться счет-фактура на имена агентов (статья 169 Налогового кодекса). Это следует из положений пункта 2 статьи 249, подпункта 9 пункта 1 статьи 251, пункта 1 статьи 346.15 и пункта 2 статьи 346.16 Налогового кодекса РФ и подтверждается Минфином России в письме от 1 ноября 2013 г. № 03-11-06/2/46735.

Похожие записи:

- До скольки жена может жить с мужем после развода

- Норма электроэнергии на человека 2022 во Владимире

- На сколько повысят государстаенные пенсии Чернобыльцам в 2022 году

Источник: dolinapark.ru

Посреднические операции при УСН в 1С 8.3

Посреднические операции, связанные с НДС, в 1С 8.3 – это сложная система, особенно для организаций при УСН, которые никогда не работали с НДС. Теперь необходимо выписывать счет-фактуры покупателям и регистрировать счет-фактуру от комитента.

На примере проведем посредническую операцию, в которой посредник (комиссионер, агент) при УСН реализует товары комитента либо поручителя, который работает с НДС.

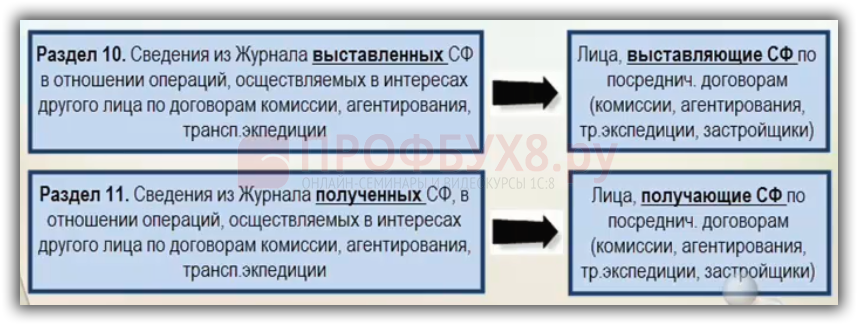

Журнал учета полученных и выставленных счетов-фактур при посреднических операциях

В отношении п. 5.1 ст. 174 НК РФ, лица, которые не уплачивают НДС по ст.145 НК РФ, но ведут деятельность в интересах другого лица по договорам комиссии, агентских договоров и выписывают счет-фактуры, обязаны сдать в ИФНС «Журнал учета полученных и выставленных счетов-фактур». Также это относится к договорам транспортной экспедиции, доход по которым определяется в виде вознаграждения и при выполнении функций застройщика. Журнал учета полученных и выставленных счетов-фактур сдается до 20 числа месяца после отчетного квартала.

Таким образом, организации при УСН обязаны вести журнал учета счетов-фактур в следующих случаях:

В каких случаях при посреднических операциях журнал учета счетов-фактур не ведется

Журнал учета счетов-фактур не ведется в случаях:

- Если комитент или принципал организации при УСН не является плательщиком НДС, тогда никаких счетов-фактур не будет, потому что он тоже «упрощенец». А если комитент или принципал с ОСНО, тогда нужно вести журнал учета счетов-фактур.

- Если по договору поручения организация при УСН как посредник будет совершать сделку от имени поручителя по доверенности и все документы будут от его лица.

- Если организация при УСН является комитентом или принципалом и дает свои товары на реализацию или поручение для приобретения товаров, тогда журнал учета счетов-фактур не нужно вести.

Если посредник-неплательщик НДС реализует товары только физическим лицам, и, следовательно, не выставляет СФ, то при осуществлении таких операций журнал учета выставленных и полученных СФ не ведется, в силу письма Минфина РФ от 02.04.2015 № 03-07-14/18223.

Декларация по НДС при УСН по посредническим операциям

В том случае, когда организация при УСН обязана по агентскому договору или по договору комиссии вести журнал учета счетов-фактур, то она должна представлять в ИФНС такой журнал. В декларации это соответствует Разделу 10 «Сведения из журнала выставленных СФ» и Разделу 11 «Сведения из журнала полученных СФ»:

Посреднические операции при УСН в 1С 8.3 на примере пошагово

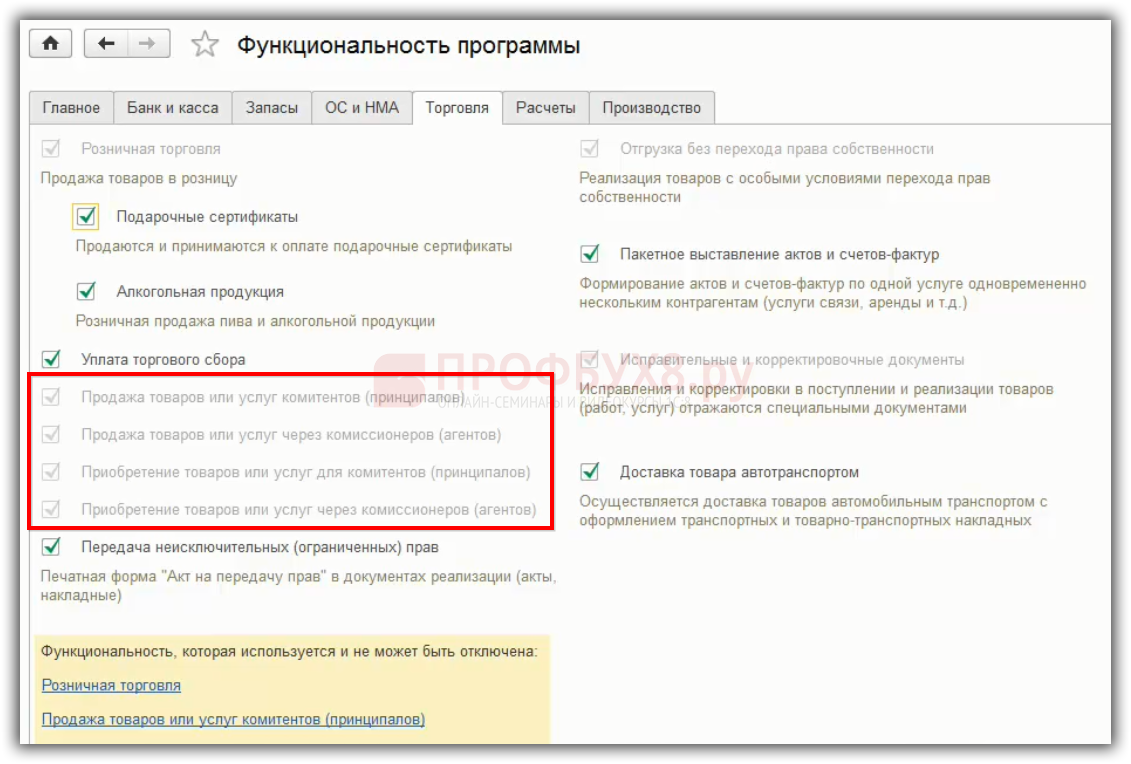

Для того чтобы в 1С 8.3 работали посреднические схемы, необходимо в «Функциональности программы» на закладке «Торговля» поставить флажки. В зависимости от того, где флажки установлены – те документы по комиссии появятся:

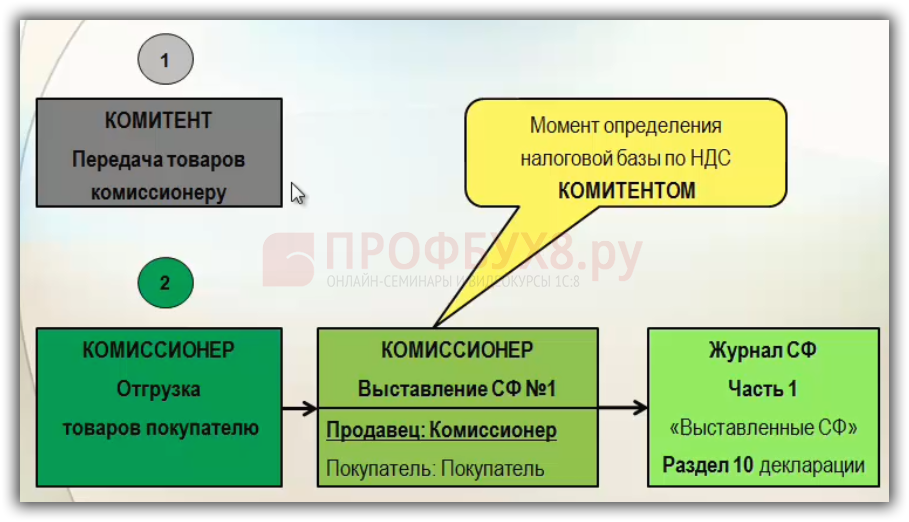

Допустим, комиссионер или агент – «упрощенец», получает товар от комитента для реализации. Далее комиссионер при УСН реализует товары, выписывает первичные документы от своего имени. В данном случае продавцом выступает комиссионер, хотя реализует не свои товары, а товары комитента:

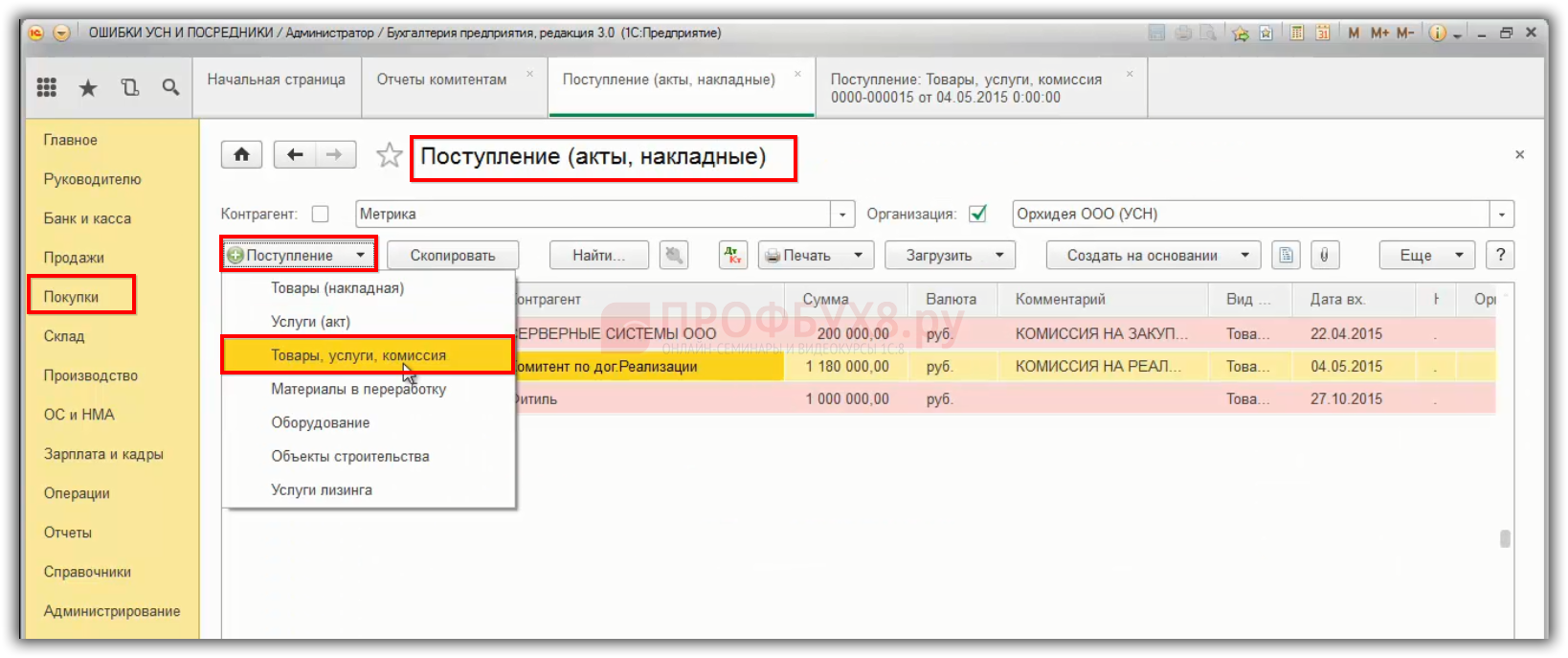

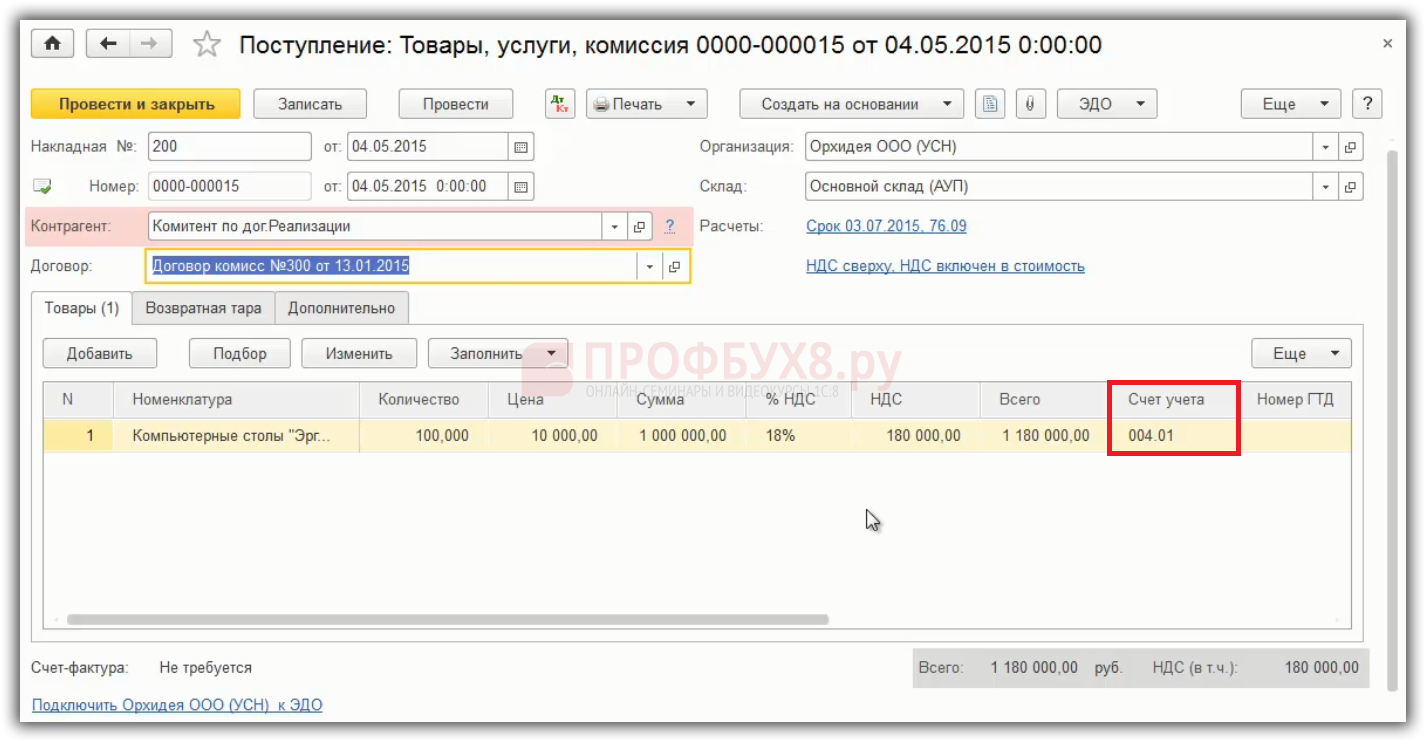

Шаг 1. Получение товаров от комитента в 1С 8.3

Рассмотрим операции, связанные с получением товаров от комитента в 1С 8.3.

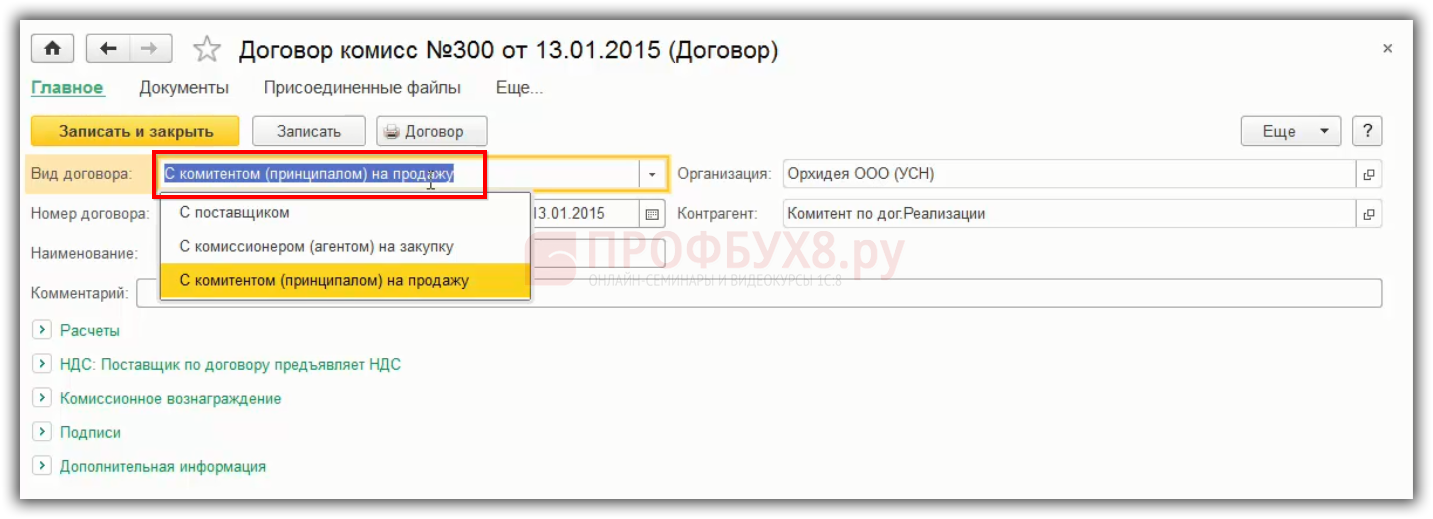

В 1С 8.3 выбираем раздел Покупки – документ «Поступление (Акты.Накладные)» -нужно выбрать вид операции «Товары, услуги, комиссии»:

Вид договора с комитентом должен быть «С комитентом (принципалом) на продажу»:

Если в 1С 8.3 данные два момента будут учтены, тогда в договоре автоматически будет все верно отражаться. Далее, что необходимо сделать – это приходуете товары от комитента на счет учета «004» на забалансовый учет. При этом, не ставите себе на баланс, потому что это не ваш товар:

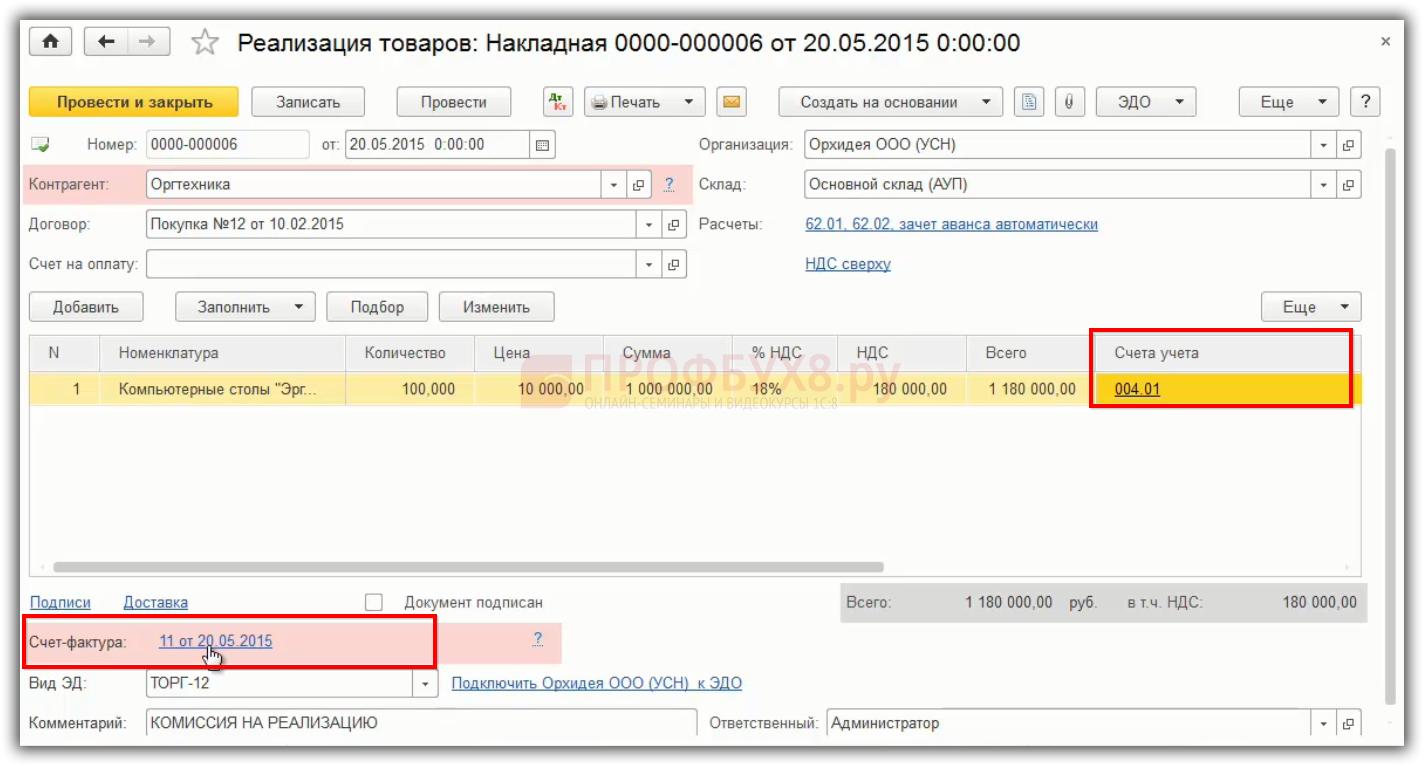

Шаг 2. Отгрузка товаров покупателю в 1С 8.3

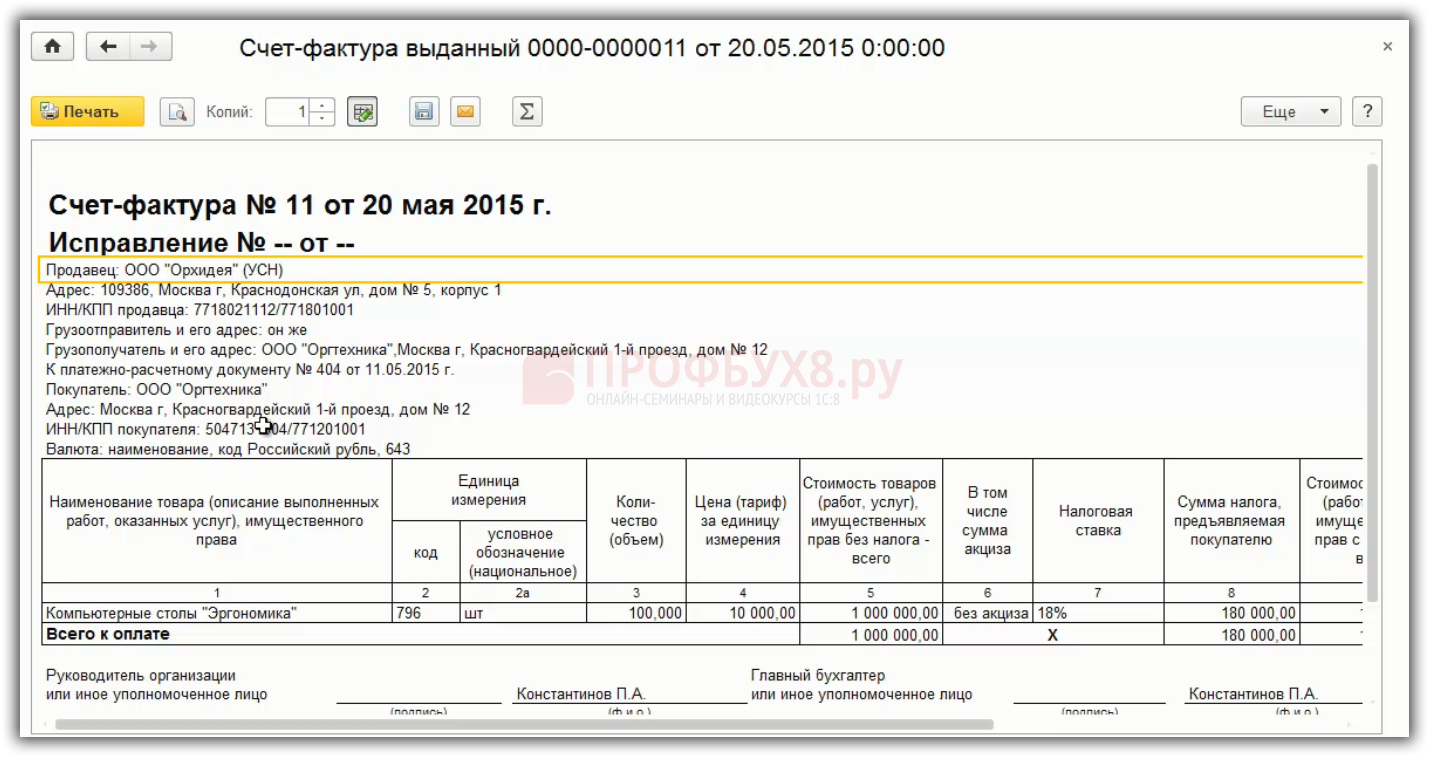

Дальше комиссионер при УСН реализует товары, отгружает покупателю и в этот момент, в соответствии с НК, обязан выставить СФ покупателю, потому что реализует не свой товар, а того, кто работает с НДС. Таким образом, комиссионер – это продавец, а покупатель – это конечный покупатель. И тогда такой выставленный СФ вашему продавцу, должны зарегистрировать в журнале учета счетов-фактур в части 1 «Выставленные СФ», Раздела 10 декларации. Это первый СФ, которую мы выставили.

В программе 1С 8.3 это делается с помощью раздела «Продажи», «Реализация (акты, накладные)», где указываем счет учета товаров и счет-фактура выписан:

Если в 1С 8.3 сделать печать этого СФ, то здесь все как при обычной продаже и никаких особенностей при первичной выдаче документов вашему покупателю нет:

Схема, которую рассматривали, подходит для УСН и для посредников на ОСНО. Если вы «упрощенцы» и у вас больше нет никаких операций, то вы сдаете в ИФНС «Журнал учета счетов-фактур» в электронном виде, а если вы ОСНО, тогда сдаете декларацию по НДС, там будет Раздел 10, 11.

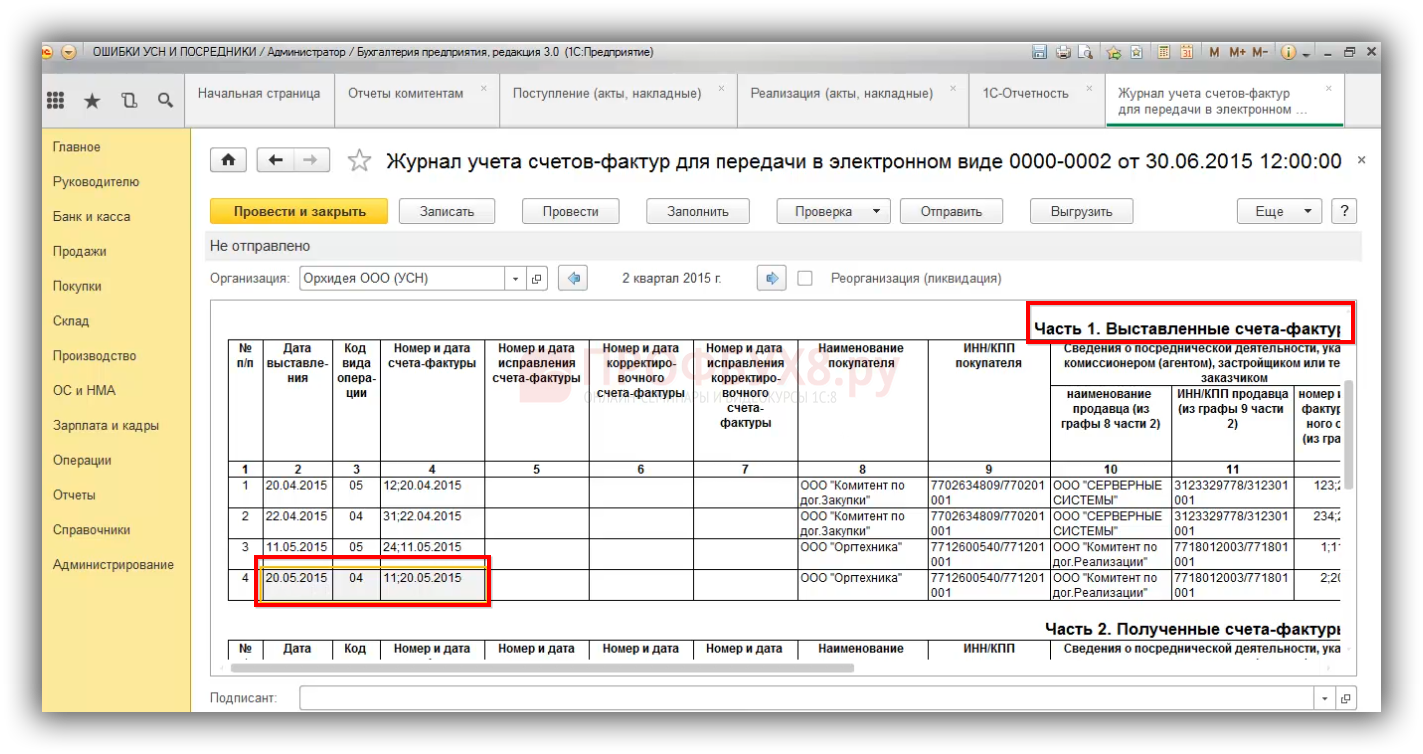

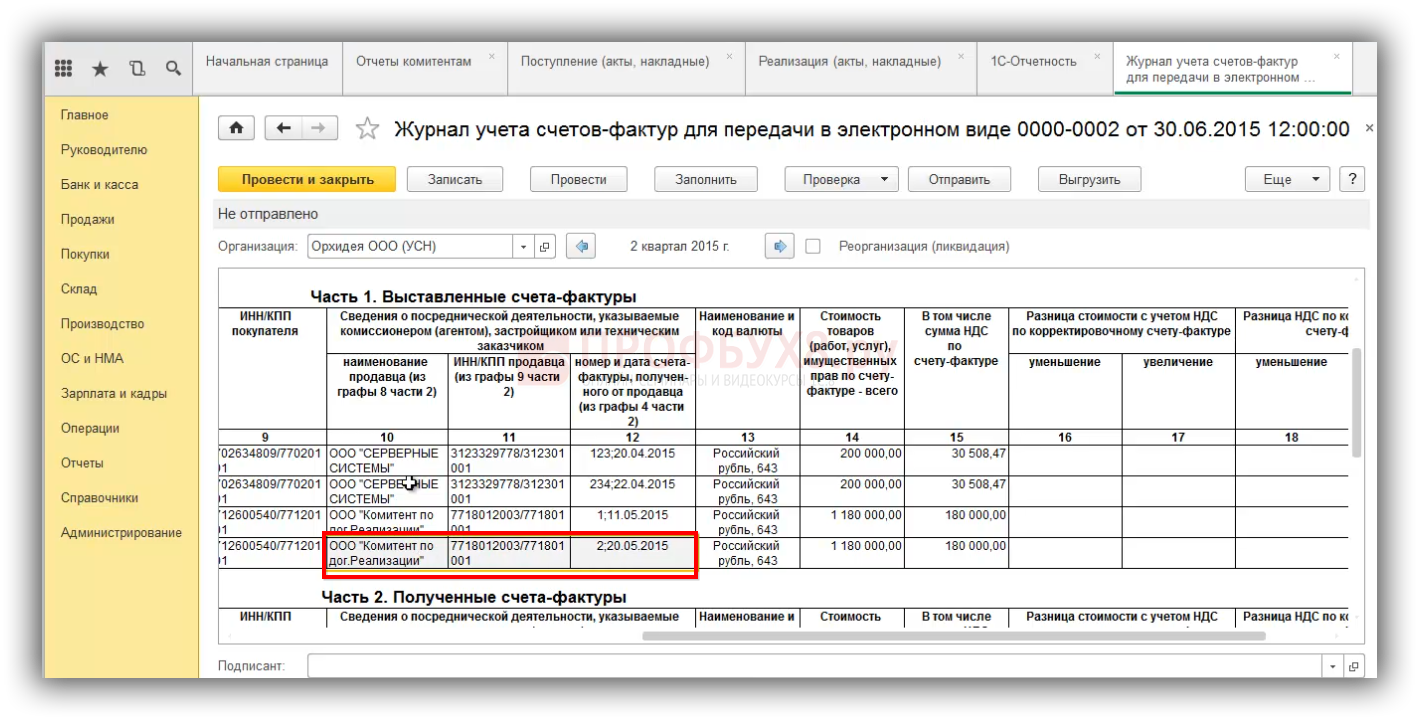

Покажем Журнал учета СФ для передачи в электронном виде, СФ будет зарезервирован в части 1 Выставленные счета-фактуры, потому что вы его выставили своему покупателю:

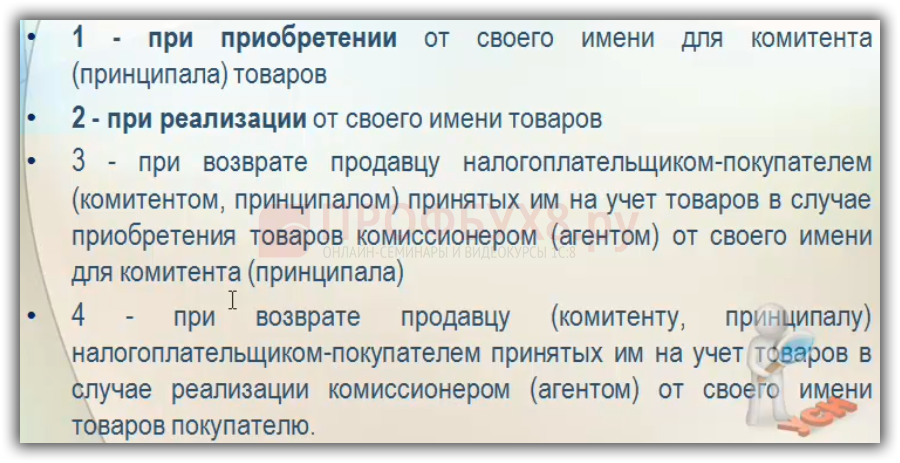

- В графе 3 части 1 Журнала учета счетов-фактур посредники отражают операции по кодам:

- В графе 4 части 1 Журнала учета счетов-фактур указываются номер и дата счета-фактуры, выставленного комиссионером в адрес покупателя.

- В графе 9 части 1 Журнала учета счетов-фактур указываются ИНН/КПП конечного покупателя в соответствии с СФ, выставленного комиссионером на отгрузку.

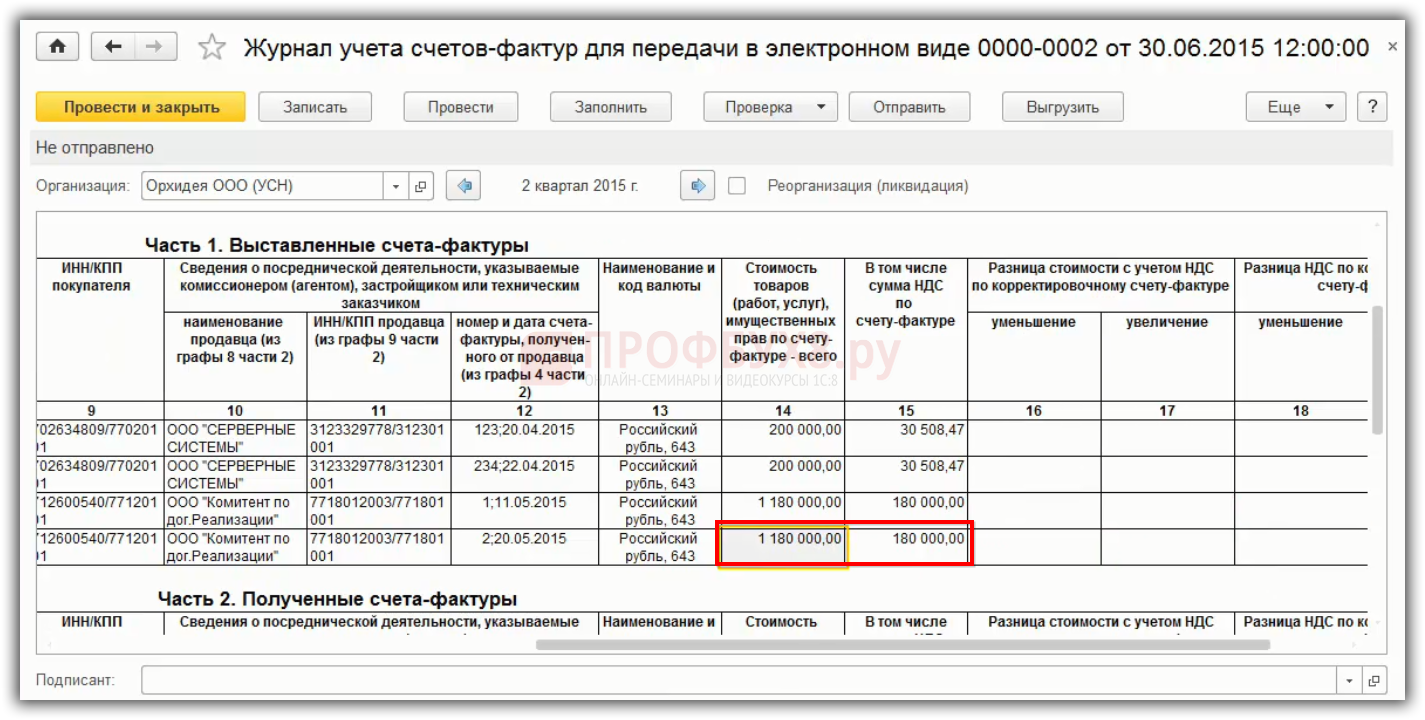

- В графе 14 части 1 Журнала учета счетов-фактур указывается сумма счет-фактуры, относящаяся только к посреднической деятельности, в том числе НДС. Если получилось, что, по одной накладной вы реализовали как свой товар, так и товар комитента, то в журнале отражается СФ только на сумму посреднической деятельности.

- В графе 15 части 1 Журнала учета счетов-фактур указывается сумма НДС, относящаяся только к посреднической деятельности:

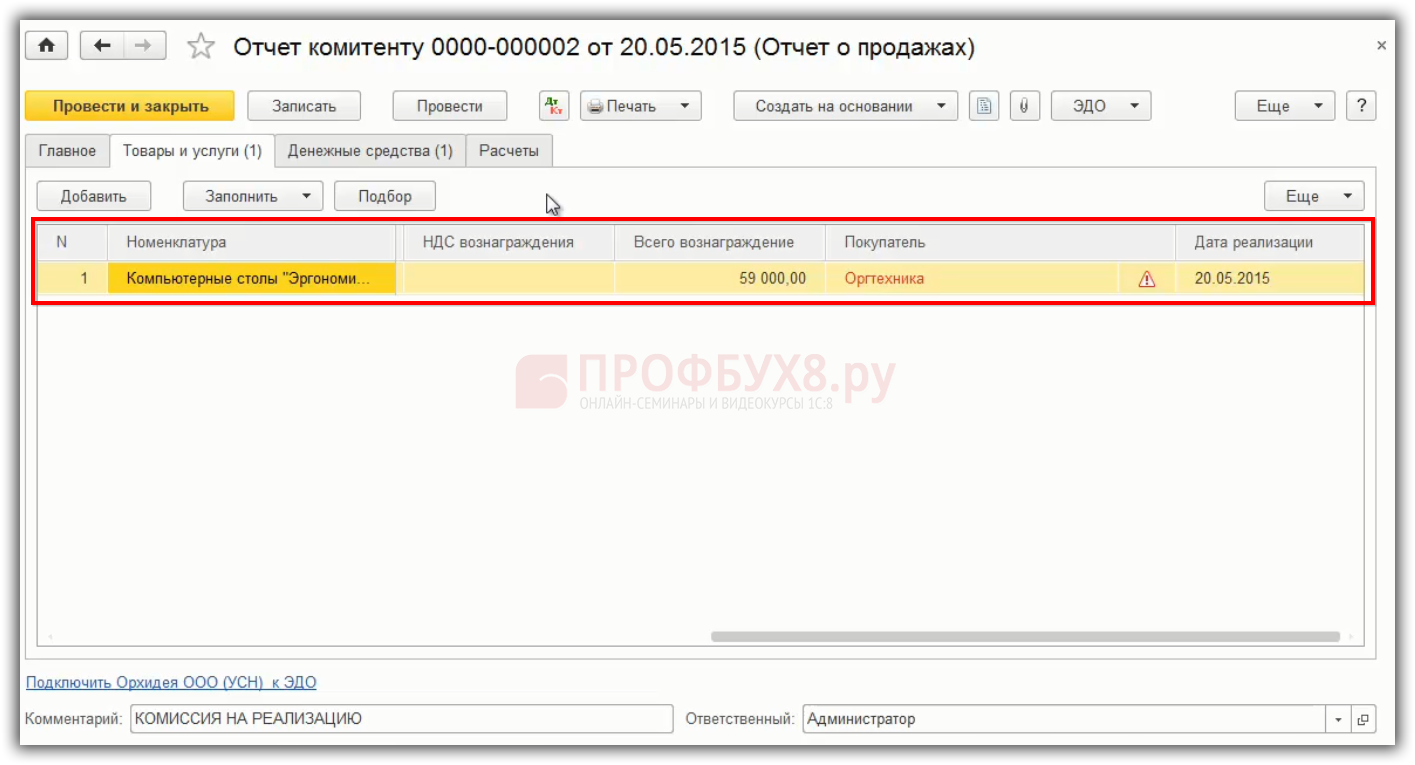

Шаг 3. Отчет комитенту о реализации товара в 1С 8.3

Дальше нужно известить комитента о том, что продали товар:

В программе 1С 8.3 это осуществляется с помощью документа «Отчет комитенту». Извещаем, что продали товар на указанную сумму, указываем вознаграждение, кто покупатель, дату реализации:

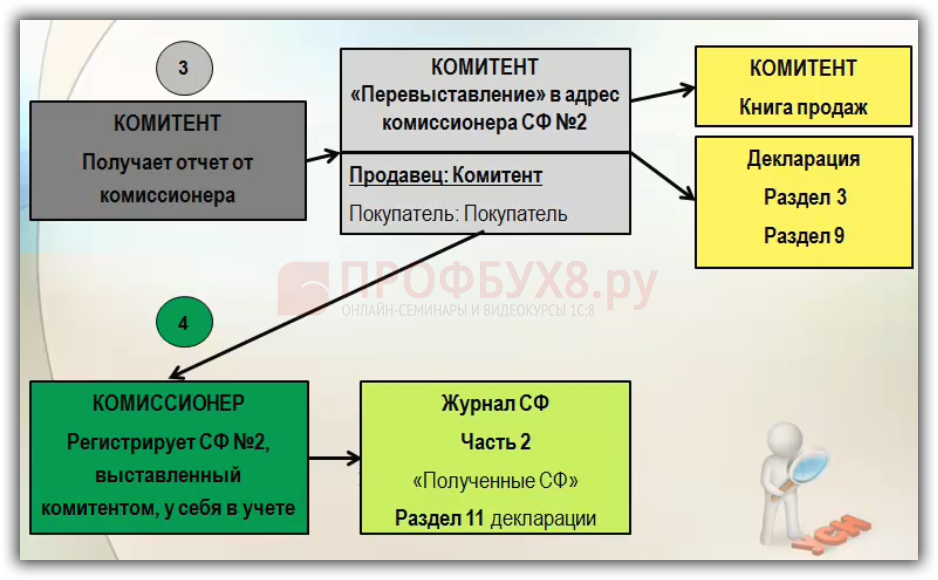

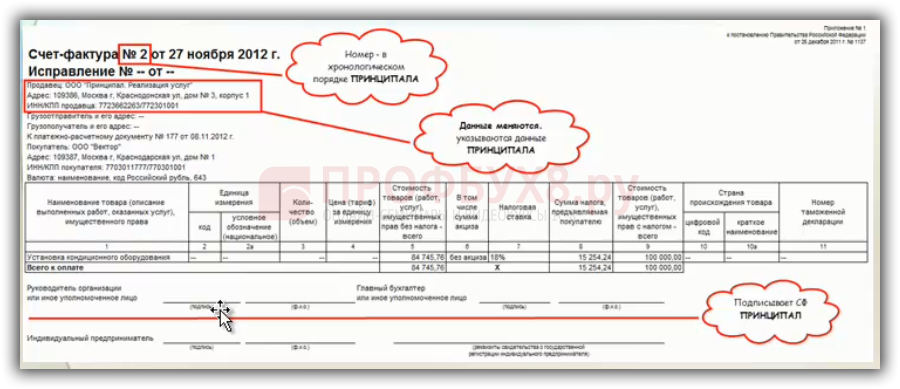

Шаг 4. Оформление счет-фактуры «перевыставленного» комитентом (принципалом) в адрес комиссионера (агента)

Отчитались комитенту, распечатали отчет, передали копии первичных документов. Комитент на основе полученной копии отчета и счета-фактуры переставляет счет-фактуру в адрес комиссионера, а комитент делает счет-фактуру №2. То есть комитент становится продавцом, а покупателем – конечный покупатель.

Оформление счета-фактуры, который вы, как комиссионер, должны получить от вашего комитента:

Этот СФ нужно получить, потому что комиссионер обязан зарегистрировать данную СФ в журнале учета счетов-фактур, иначе журнал будет неправильно заполнен. Комитент оформляет СФ следующим образом:

- присваивает номер свой по порядку,

- дату берет, которая в СФ комиссионера выставлена покупателю,

- меняет шапку, связанную с продавцом, на себя.

- Остальное оставляет как было в СФ комиссионера и подписывает.

Далее комиссионер, получив СФ от комитента, регистрирует у себя в журнале учета СФ в Разделе 11 и в Разделе 10. Комитент в свою очередь регистрирует СФ у себя в Книге продаж.

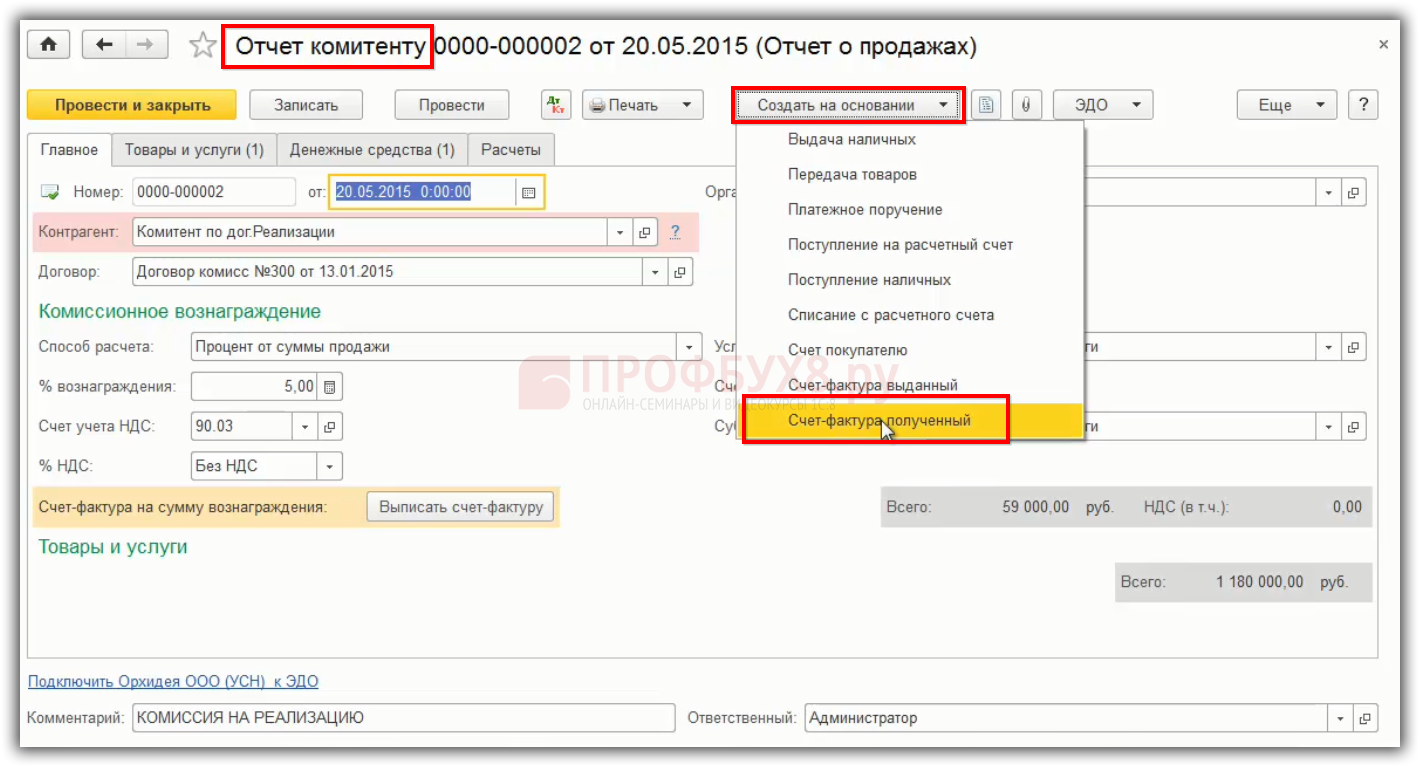

Зарегистрировать перевыставленный счет-фактуру от комитента в 1С 8.3 можно на основе «Отчеты комитентам» – создать на основании – регистрируете «Счет-фактура полученный» от комитента:

Далее необходимо дозаполнить журнал учета СФ графы 10, 11, 12. В эти графы вносятся данные комитента на основании «перевыставленного» счет-фактуры в адрес комиссионера:

- В графе 10, 11, 12 части 1 Журнала учета счетов-фактур указываются наименование комитента, ИНН/КПП, номер и дата СФ, который был от него получен. То есть указываются дата и номер СФ, полученного от комитента, на основании перевыставленного комитентом СФ в адрес комиссионера.

- Этот же СФ комиссионер регистрирует в журнале Часть 2, где данные совпадают с графой 4:

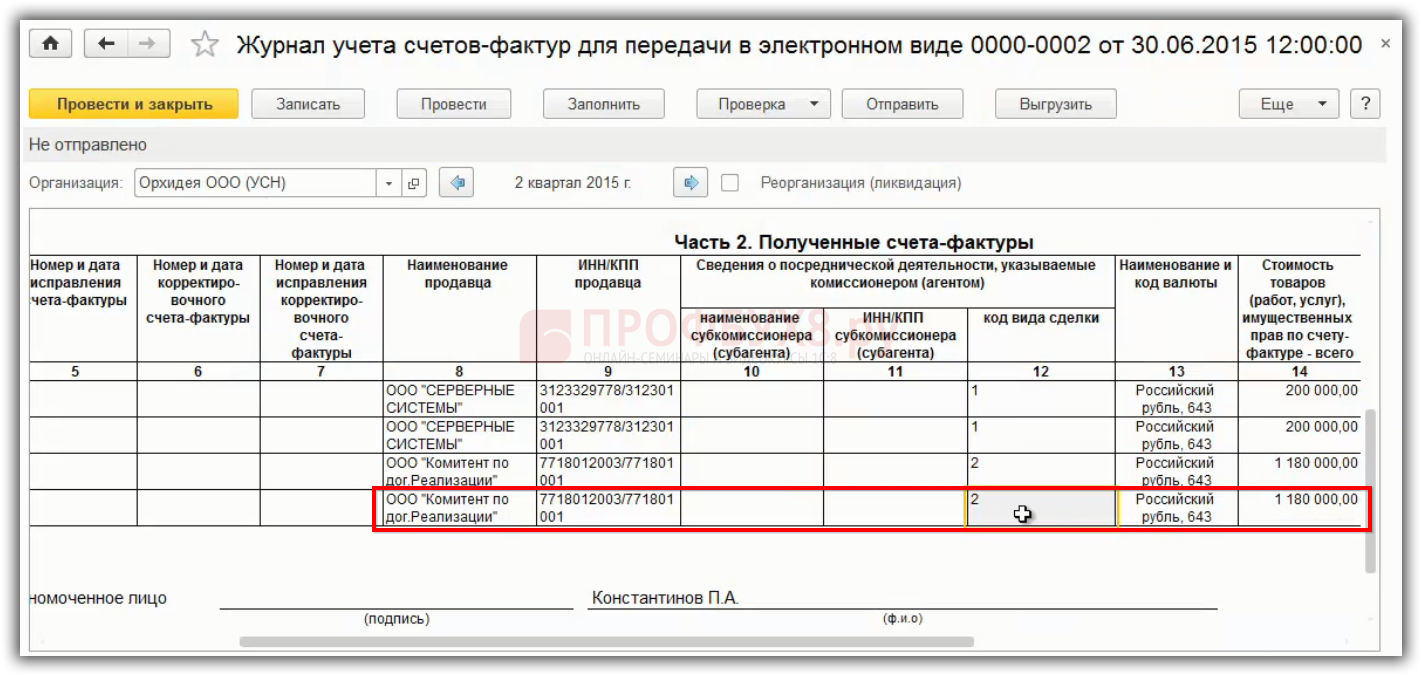

Заполнение части 2 Журнала учета счетов-фактур

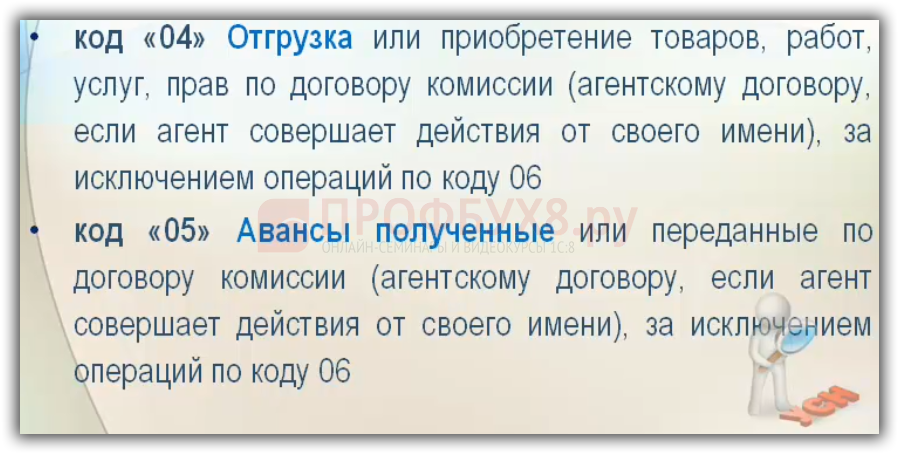

Если комитент передал СФ, и комиссионер его получил, то в части 2 Журнала учета счетов-фактур указывается сначала дата и номер СФ комитента, код операции будет «04». Если реализовали с кодом «04», то и поступление отражать по коду «04» нужно. Номер и дата указывается именно комитента перевыставленного вам как комиссионеру. Наименование продавца, ИНН/КПП комитента. Указываются коды видов сделок:

В нашем случае ставим код 2 – реализация от своего имени товаров, программа 1С 8.3 его проставляет автоматически:

Получается, что в журнале учета счетов-фактур, если есть в Разделе 10 декларации строка, то она обязана быть в Разделе 11. То есть данные Части 1, графа 10, 11, 12 переносятся в Раздел 11. Именно эти ошибки допускаются, так как идет контроль на соотнесение 10 и 11 Раздела декларации в ФНС. Если не будет соотнесения данных, то придет требование ФНС о том, чтобы уточнить данные.

Если комитент не дает счет-фактуру, то комиссионер не может заполнить все необходимые графы. В этом будет заключаться проблема. Можно потом зарегистрировать СФ, когда он появится. Но если уже сдали декларацию, то необходимо будет сдать уточненную декларацию.

Более детально как разобраться с возможными ошибками в посреднических операциях при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Источник: profbuh8.ru