До 2017 года обязательные страховые взносы перечислялись на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей во внебюджетные фонды: Пенсионный (ПФР), Социального страхования (ФСС) и обязательного медицинского страхования (ФОМС). С 2017 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

Подноготная страховых взносов ИП за себя (ИП/РФ)

В Налоговый кодекс внесена новая глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Уплачиваются взносы не во внебюджетные фонды, а в свою налоговую инспекцию, по новым КБК. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Рекомендация:

Вы всегда будете вкурсе последних изменений в законодательсве для ИП и ООО и сможете получать и заполнять он-лайн налоговую и бухгалтерскую отчетность в соответствии с последними изменениями в законодательстве. Расчеты налогов и взносов будут подготовлены автоматически.

Для этого подключите себе онлайн бухгалтерию для малого бизнеса «Мое дело». Пользуясь этим сервисом вам больше не нужно тратить время на отслеживание законодательства, за вас это сделают специалисты.

Кто должен платить страховые взносы?

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Что касается уплаты страховых взносов индивидуальным предпринимателем независимо от ведения хозяйственной деятельности и наличия доходов, то окончательную точку поставил ВАС РФ в своем определении от 09.12.13 № ВАС-17276/13, указав, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен уплачивать страховые взносы на общих основаниях (п.7 статьи 430 НК РФ).

Если годовая выручка бизнесмена больше порога 300 тыс. рублей, то он обязан перечислять дополнительный страховой взнос, рассчитываемый как 1% от суммы превышения.

За себя в 2017 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Порядок расчета размера страховых взносов

Расчет сумм страховых взносов ИП в 2017 году зависит от размера МРОТ (минимального размера оплаты труда), который составляет 7 500 рублей.

МРОТ для расчета взносов берется на 1 января текущего года. Если в течение года МРОТ изменяется, взносы на текущий год не пересчитываются. Новый МРОТ для расчета взносов будет применяться только на следующий год!

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Сайт Клерк.Ру Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются

До 1 января 2014 года у плательщиков взносов 1967 года рождения и младше страховые взносы делились на страховую и накопительную часть. С 2014 года такое деление предусмотрено только для тех лиц, которые написали заявление о переводе накопительной части в НПФ либо заявление о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании. Так называемые «молчуны», которые никаких заявлений не писали, накопительной части пенсии лишаются, все взносы у них идут на страховую часть.

При этом вне зависимости от того, есть у плательщика фиксированных страховых взносов накопительная часть или нет, взносы на пенсионное страхование уплачиваются единым расчетным документом (платежкой, квитанцией). Делит на страховую и накопительную часть сам ПФ, в зависимости от имеющейся у него информации.

Таким образом, все ИП в 2014-2017 годах платят взносы на пенсионное страхование одной платежкой (квитанцией)

В 2017 ставки расчета размера платежей страховых взносов ИП «за себя» следующие:

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 26.0% (из них 10% солидарная часть тарифа, 16% индивидуальная) | 0.0% | 5.1% | 0.0% |

Расчет страховых взносов при доходе 300 т.р. и меньше

МРОТ в 2107 году равен 7500 рублей. МРОТ для расчета взносов берется на 1 января текущего года. Если в течение года МРОТ изменяется, взносы на текущий год не пересчитываются. Новый МРОТ для расчета взносов будет применяться только на следующий год!

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы, и их рассчитывают по формуле: 1МРОТ * 12 * 26% (при годовых доходах, не превышающих 300 тыс. руб.), что составит 23 400 рублей.

- Взносы на обязательное медицинское страхование (ОМС) рассчитывают по формуле:1МРОТ * 12 * 5,1%, что составит 4 590 рублей в год.

Всего: 27990 руб.

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | Год: 23400 Квартал: 5850 Месяц: 1950 | Год: 4590 Квартал: 1147,50 Месяц: 382,50 |

- Взносы в ПФР: (9489*26%*12) = 29605,68 рублей.

- Взносы в ФФОМС: (9489*5,1%*12) = 5807,27 рублей.

Итого страховой взнос за ИП в 2018 году составят: 35 412,95 рублей.

- Взносы в ПФР: (7800*26%*12) = 24336 рублей.

- Взносы в ФФОМС: (7800*5,1%*12) = 4773,6 рублей.

Итого страховой взнос за ИП в 2018 году составят: 29 109,6 рублей.

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов (23400 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Тогда формула будет иметь вид: 1МРОТ * 12 * 26% плюс 1 % от суммы доходов, превышающих 300 тыс. руб.

Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Введено также и верхнее ограничение размера взносов в ПФР – в 2017 году эта сумма не может превышать цифру, рассчитанную по формуле – 8 МРОТ* 12 *26%, т.е. 187 200 рублей.

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование, которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если ИП зарегистрировано после начала очередного расчетного периода, или закрылось в течении расчтного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Первый день регистрации ИП не должен учитываться (ч.2 ст.4 № 212-ФЗ). Т.е. по закону, если регистрация, например, 10 числа, то считать страховые взносы ИП нужно начиная с 11 числа. Но по факту ПФР почти всегда считает с первого дня месяца. Поэтому лучше заплатить за полный месяц, чем тратить время на споры с ПФР. Взносы за ИП лучше платить с копейками, т.к. в 125-ФЗ про округление нет ни слова.

Сроки уплаты страховых взносов порядок вычета из налога на доходы ИП

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 апреля года, следующего за истекшим расчетным периодом.

На сумму уплаченных страховых взносов можно уменьшить сумму налога на доходы. Поэтому уплату страховых взносов выгоднее распределить в течении года, в зависимости от получаемого дохода.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 34 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Суть возможности снизить начисленный единый налог в том, чтобы в квартале, в котором ожидается значительный авансовый платеж по налогу, вы смогли учесть внесенную в этом же квартале сумму страховых взносов. При этом взносы должны быть перечислены до того, как вы будете рассчитывать сумму единого налога к уплате.

Что касается ЕНВД, то для него нет понятия нулевых деклараций по вмененному налогу. Если вы являетесь плательщиком этого налога, то отсутствие доходов не будет основанием для его неуплаты. Заплатить вмененный налог, рассчитанный по специальной формуле, все равно придется по итогам квартала на основании квартальной декларации. Для ЕНВД как раз и будет разумным выплачивать страховые взносы каждый квартал равными долями, если квартальные суммы вмененного дохода не меняются.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 апреля 2018 года, но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов. Тут действует то же правило – уменьшение налога за счет взносов, уплаченных в том же квартале до того как будет рассчитываться налог к уплате.

Таблица применения вычета страховых взносов из налога на доходы.

| УСН (объект налогообложения «доходы») | Уменьшить единый налог можно на всю сумму уплаченных страховых взносов в фиксированном размере | Уменьшить единый налог можно не более чем на 50 процентов. К вычету принимаются взносы, уплаченные предпринимателем за наемных сотрудников и на собственное страхование | подп. 1 п. 3.1 ст. 346.21 НК РФ |

| УСН (объект налогообложения «доходы минус расходы») | Уменьшить доход можно на всю сумму уплаченных страховых взносов | п. 4 ст. 346.21 и подп. 7 п. 1 ст. 346.16 НК РФ | |

| ЕНВД | Уменьшить единый налог можно на всю сумму уплаченных страховых взносов в фиксированном размере | Уменьшить ЕНВД можно не более чем на 50 процентов. К вычету принимаются взносы, уплаченные предпринимателем за наемных сотрудников, пособий и на собственное страхование(с 13 до 17 года на свои взносы при работниках нельзя было уменьшать) | подп. 1 п. 2 ст. 346.32 НК РФ |

| Патент | Стоимость патента не уменьшается | ст. 346.48 и 346.50 НК РФ | |

| ОСНО | ИП на ОСНО имеют право включить фикс.платеж в состав расходов НДФЛ | НК ст. 221 | |

Ответственность за неуплату страховых взносов

Если предприниматель просрочил платеж, то ему могут начислять пени, размер которых составляет 1/300 действующей ставки рефинансирования. Пени считается за каждый просроченный день оплаты. В настоящее время ставка рефинансирования ЦБ РФ составляет 11%.

Таким образом можно получить около 13% годовых. Если ИП произвел не полную оплату или же не заплатил взносы вовсе, то возможно наложение штрафа размером 20%. При этом если был выявлен умысел в не оплате налогов, штраф может составить 40% от суммы недоимки.

Отчетность по взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности в ПФ не сдают!

КБК

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда! КБК обычного ПФР и для превышения 300 т.р. совпадают с 2017 года.

Список КБК по страховым взносам ИП за себя:

| В ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| В ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| В ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Источник: www.finansy.ru

Куда идут страховые взносы ип за себя

Важно знать, что, помимо страховой, есть еще государственная пенсия, которую за счёт бюджетных средств получают работники государственных органов (полицейские, военные и т.д.), негосударственная — формируется за счет ваших средств и доходов негосударственных пенсионных фондов (НПФ), корпоративная — пенсия от работодателя и накопительная.

Как формируется?

Работодатели перечисляют в Пенсионный Фонд России (ПФР) страховые взносы — 22% от вашей заработной платы. Эти 22% не вычитаются из вашей зарплаты и не имеют отношения к НДФЛ (13%), а уплачиваются за счет работодателя.

До 2014 года 22% распределялись между страховой (16%) и накопительной пенсией (6%). А с 2014 года накопительная пенсия «заморожена», и все 22% идут на страховую пенсию. Управлять можно только накопительной пенсией — той суммой, которую успели накопить до «заморозки». Например, перевести свои накопления в НПФ или оставить в ПФР.

Страховой пенсией управляет ПФР, складывается она из фиксированной и переменной частей. С 2015 года переменная часть формируется в баллах – это 16% взносов из 22%, уплачиваемых работодателем от заработной платы работника. А 6% не переводятся в баллы и идут на формирование фиксированной выплаты.

Как переводятся страховые взносы в баллы?

- за срочную воинскую службу по призыву — 1,8 балла

- за отпуск по уходу за первым ребенком — 1,8 балла, за вторым – 3,6, за третьим – 5,4

- за уход за инвалидом или пожилым человеком — 1,8 балла.

Разберем на примере.

Зарплата Ивана Владимировича составляет 30 000 рублей в месяц, в год — 360 000 рублей.

Таким образом, максимальный размер взносов равен 57 600 рублей (360 000*16%= 360 000/100*16). С этого размера взносов и будут рассчитываться баллы.

Теперь посчитаем, сколько баллов накопит Иван Владимирович за каждый год работы, начиная с 2015: 57 600 / 127 360 * 10 = 4,52 балла

Как переводятся баллы в рубли, когда вы выходите на пенсию?

Здесь все очень просто, нужно перемножить всего две цифры:

Страховая пенсия = количество баллов * стоимость 1 балла

Например, Иван Владимирович за время трудового стажа накопил 118 пенсионных баллов.

Поскольку нельзя заранее знать, сколько будет стоить 1 балл через 5-7 лет, в нашем примере мы возьмем стоимость 1 балла как в 2016 году — 1 балл равен 74,27 руб.

Страховая пенсия, не включая фиксированную часть, составит 8 763,86 рублей (118 * 74,27).

Для расчета размера страховой пенсии, которую будет получать Иван Владимирович, добавим фиксированную выплату (она одного размера для всех) — в 2016 году она составляет 4558, 93 рублей.

Итого страховая пенсия составит 13 322,79 рублей.

Куда идти за пенсией?

Страховую пенсию выплачивает ПФР. Накопительную — ПФР или НПФ, зависит это от того, где вы ее формировали.

Если у Ивана Владимировича есть накопительная пенсия, то ее прибавляем к страховой пенсии. Иначе, доход нашего героя на пенсии составит 13 322,79 рублей в месяц.

Размер будущей пенсии можно увеличить

Стоит помнить, что ситуацию с пенсией можно улучшить. Например, если бы Иван Владимирович оформил индивидуальный пенсионный план, и самостоятельно делал взносы, тогда к страховой и накопительной пенсии добавилась бы еще и негосударственная пенсия, и доход на пенсии мог быть не меньше его зарплаты.

Это важно знать

Есть условия, при выполнении которых назначается пенсия. У вас должен быть минимально установленный трудовой стаж и минимальное количество накопленных баллов. Если вы планируете выйти на пенсию с 2025 года и после стаж должен быть 15 лет, а количество баллов — 30. Минимальные требования для других лет приведены в таблице:

Источник: npfsberbanka.ru

Страховые взносы ИП в 2011-2016 годах

Страховые взносы (СВ) ИП — это плата за страхование, которая вносится индивидуальным предпринимателем страховщику. По законодательству Российской Федерации такие выплаты делятся на обязательные и добровольные.

Куда осуществляются выплаты

Индивидуальный предприниматель обязан платить взносы за себя, а также за своих работников в социальные фонды, к которым относятся Пенсионный фонд Российской Федерации (ПФР) и Фонд обязательного медицинского страхования (ФОМС). К добровольным СВ индивидуального предпринимателя относят также выплаты в Фонд социального страхования Российской Федерации (ФСС РФ).

Если говорить коротко, то своевременная уплата взносов позволяет ИП получить бесплатную медицинскую помощь и соответствующую пенсию по достижении пенсионного возраста.

Размер выплат

Сумма СВ, подлежащих уплате ИП, каждый календарный год изменяется. Для ее определения необходимо учитывать выбранную ИП систему налогообложения (общий режим налогообложения, плательщики на УСН, плательщики на ЕНДВ), а также есть у ИП работники, или нет.

Уплата страховых взносов предпринимателями на самих себя осуществляется независимо от наличия дохода и даже в тех случаях, когда деятельность полностью заморожена.

ИП обязан вносить их не позднее 31 декабря календарного года.

Как провести расчет

Есть три способа рассчитать такие выплаты для ИП:

- Расчёт и оплата вручную. Для осуществления расчета нужно узнать размер МРОТ в интересующем году, произвести начисления с учетом тарифов, которые действуют в настоящее время, а потом вручную ввести полученные данные в установленный законом бланк и совершить оплату.

- Можно обратиться в Пенсионный фонд и получить квитанцию на уплату годовой суммы взносов за один платеж.

- Можно воспользоваться услугами соответствующих компаний, которые выполнят все эти подсчеты за вас.

Хронология расчетов страховых взносов, начиная с 2011-го

СВ для ИП в 2011 году составляли 31,1% от начисленной заработной платы (26% – ПФР, 3,1% – ФФОМС, 2% – ТФОМС).

Со следующего года (то есть с 2012) начисления в ТФОМС были отменены. Страховые взносы ИП за 2012 год исчисляются также в размере 31,1% от суммы начисленной заработной платы, но из них 26% идут в ПФР, а 5,1% – в ФФОМС. Причем для лиц, которые младше 1967 г. р. (включительно), из 26% выплат в ПФР 20% идут в страховой фонд, а 6% – в накопительный, а для лиц 1966 г. р. и старше все 26% составляют страховую часть пенсии.

Но: если начисленная заработная плата с начала года больше 512 тысяч рублей, то на величину превышения начисляются выплаты по ставке 10 % (идут в ПФР на страховую часть).

Страховые взносы ИП за 2013 год начисляются так же, но с одним существенным отличием: при расчете ИП будет платить минимальные взносы не от одного МРОТ, а от двух. Если взять за пример фиксированный взнос, то он вырастает больше, чем в два раза, по сравнению с аналогичной оплатой за 2012 г. (МРОТ выше и вместо коэффициента 1 теперь 2). Таким образом, страховой год для ИП в 2013 году составлял примерно 35.664 р.

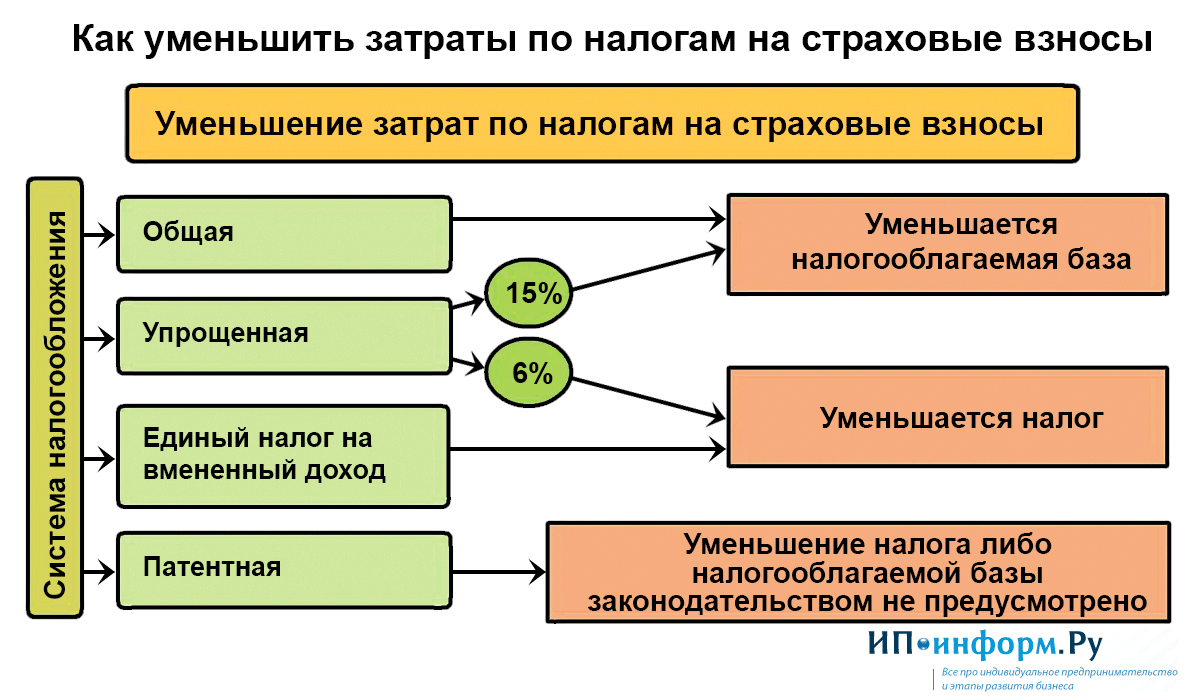

Как уменьшить затраты по налогам на страховые взносы: Схема

Как платили в 2014 году

Изменился порядок расчета и уплаты СВ в 2014 году. Так, при расчете учитывается не двойная ставка МРОТ, а одинарная. Таким образом, как мы видим из изложенного выше, до 2014 года сумма СВ для ИП была одинаковой для всех (в 2013 году она составляла 32 479 рублей). Но такая ситуация привела к необычайным недоимкам и недоплатам перед бюджетом у предпринимателей, которые временно вынуждены были не вести деятельность.

С начала года введена дифференциация при отчислениях в Пенсионный фонд. Теперь размер платежа зависит от дохода предпринимателя. Если доход не превышает 300 тыс. р. в год, то сумма взносов рассчитывается, исходя из минимального размера оплаты труда.

На 1 января 2014 г. МРОТ в России установлен как 5554 р. в месяц, тариф страховых взносов в ПФР составляет 26%. Соответственно, размер платежа, помноженный на 12, равен 17 328 р. в год.

В случае превышения годовым доходом предпринимателя цифры в 300 000 р. доплачивать придется на один процент больше сверх превышенной суммы.

Кроме этого, установлена предельная величина СВ для предпринимателя. Составляет она цифру, рассчитанную по тарифу, исходя из 8 МРОТ (26% от 8 МРОТ, умноженные на 12 месяцев) сумму.

В 2014 г. максимальный размер взносов в Пенсионный фонд составлял 138 628 р. Не стоит забывать оплачивать 5,1% ставку от МРОТ в Фонд обязательного медицинского страхования, годовая сумма этого платежа в 2014 г. была равна 3399 рублей.

Как платили в 2015 году

С 1 января 2015 г. МРОТ составляет 5 965 р., соответствующим образом изменились и величины отчислений в ПФР и ФФОМС (при этом алгоритм расчета остался прежним).

Размер СВ в 2015 году составляет 22 261,38 р., в том числе:

- в ПФР – 18 610, 80 р. (5965 р. x 26% x 12 мес.)

- в ФФОМС – 3 650,58 р. (5965 р. x 5,1% x 12 мес.).

Дополнительные взносы в Пенсионный фонд, если доход ИП превысит 300 000 р., начисляются в размере 1% от суммы превышения, но не более 148 886,40 р. (8 x 5965 р. x 26% x 12 мес.).

Что нового в 2016

Каждый год сумма МРОТ пересматривается в сторону увеличения, и на 2016 год она утверждена в размере 6 204 рубля.

Способ расчета и ставки взносов не изменились. По аналогии с предыдущим расчетом, размер СВ в 2016 году будет равен 23 153,33 рубля, в том числе:

- в ПФР – 19 356,48 р. (6204 р. x 26% x 12 мес.)

- в ФФОМС – 3 796,85 р. (6204 р. x 5,1% x 12 мес.).

Второй транш взноса необходимо будет внести в размере 1% от суммы выручки, превышающей 300 тысяч, но не более 154 851,84 рубля.

Страховые взносы ИП: Видео

Источник: ipinform.ru