Уведомление по страховым взносам в 2023 году имеет важное значение и должно подаваться в установленный срок. В статье разберем, какую роль играет этот документ и что может произойти, если его проигнорировать.

Бланк уведомления по страховым взносам

Проверено экспертом

Уведомление по ЕПН: что это и зачем нужно

С 2023 года практически все налоги и страховые взносы перечисляются единым налоговым платежом (ЕНП) на единый налоговый счет (ЕНС ) по единому сроку оплаты – до 28-го числа. Теперь мы платим разные налоги в одну «копилку», из которой налоговики вправе брать деньги и распределять их по своему усмотрению: не только на налоги, но и на штрафы, пени.

Проблема в том, что ИФНС не знает суммы налогов, которые мы посчитали к уплате. Получает она их из деклараций и расчетов. При этом если срок подачи декларации наступает раньше, чем срок платежа, то инспекторы в ней увидят начисленные суммы и ровно столько спишут с ЕНС.

Но как быть, если срок уплаты наступит быстрее, чем срок подачи декларации? Например, страховые взносы платятся ежемесячно, а форма РСВ подается по итогам квартала. Инспекция не будет знать, сколько взносов мы начислили в конкретном месяце и не поймет, какую сумму списывать в счет уплаты взносов.

Для таких ситуаций чиновники придумали способ, как сообщить налоговикам рассчитанные суммы : путем подачи специальных уведомлений об исчисленных суммах налогов и взносов (п. 9 ст. 58 НК РФ). Подается такое уведомление дополнительно к платежке по ЕНП.

О нюансах заполнения уведомлени я об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, уплачиваемых (перечисляемых) в качестве ЕН П, подробно рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение .

Что будет, если не подать уведомление

Теперь все деньги поступают на единый счет в общую массу средств. Если при совершении платежа не уточнить, куда они должны быть зачислены, инспекция может распределить их на другие обязанности, например на штраф по другому налогу.

Еще не исключены ситуации, когда сумма будет просто лежать на ЕНС. Ее не перечислят на нужный налог, потому что налогоплательщик не пояснил, зачем отправил эти деньги или сколько нужно списать. На ЕНС «повиснет» положительное сальдо, но на нужном налоге уже со следующего дня после срока уплаты появится недоимка. Плательщик будет считаться должником, начнется начисление пени, несмотря на то что фактически он отправил деньги в срок.

Ситуация продлится до тех пор, пока не выяснится принадлежность платежа (п. 7 ст. 45 НК РФ). То есть пока не поступит отчетность или уведомление по этому налогу или взносу (ст. 1 Федерального закона от 14.07.2022 № 263-ФЗ).

К тому же на основании п. 1 ст. 126 НК РФ за неподачу уведомления или нарушение сроков его представления могут оштрафовать на 200 руб. за каждый документ.

Однако напомним, что 2023 год считается периодом для перехода на единую систему платежей. Согласно п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ , плательщикам разрешают работать по привычной системе с платежными поручениями. При этом поступившие суммы будут распределены с единого счета по общим правилам. Но если плательщик отправит хотя бы одно уведомление, то автоматически перейдет на новую систему и с этого момента будет обязан зачислять деньги по уведомлениям.

На заметку! Обязанность по уплате налогов (взносов) считается выполненной, когда деньги зачислены на ЕНС и налоговикам известна их принадлежность.

Сроки подачи уведомления по страховым взносам

Единый срок списания денег со счета ЕНС – 28-е число. Для своевременного информирования налоговиков уведомление нужно отправить до 25-го числа. Однако есть месяцы-исключения, когда такой документ не потребуется.

Чтобы понять, нужно отправлять уведомление или нет, придерживайтесь следующего правила. Если срок подачи уведомления совпадает со сроком представления расчета, то посылать уведомление не надо (суммы будут известны из отчета). Проще говоря, уведомление нужно в тех месяцах, в которых не сдается расчет по взносам. Если до списания платежа подан РСВ, то уведомление окажется бесполезным.

Согласно п. 7 ст. 431 НК РФ , в 2023 году расчет по страховым взносам нужно подать 3 раза:

- за 1 -й квартал – до 25 апреля;

- за полугодие – до 25 июля;

- за 9 месяцев – до 25 октября.

Выходит, что за март, июнь и сентябрь уведомление по страховым взносам в 2023 году не имеет смысла, потому что суммы будут показаны в формах РСВ, которые поступят за 3 дня до списания денег (28-е число). В остальные месяцы, за которые расчет не сдается, придется послать уведомление.

Для ИП есть исключение: по взносам за себя уведомление подавать не надо, потому что эти суммы фиксированы и налоговикам заранее известны. К сравнению: уплата взносов за работников по такому правилу не работает, ведь в каждом месяце могут быть разные начисления.

На заметку! Взносы на травматизм в систему ЕНП не входят. Они уплачиваются отдельной платежкой в новый СФР до 15-го числа каждого месяца.

Как заполнить уведомление по страховым взносам

Форма уведомления и правила ее заполнени я утверждены приказом ФНС России

Форма состоит из двух листов, ее заполнение много времени не отнимет.

На титульном листе указываются ИНН, КПП плательщика, код налогового органа, Ф . И . О . директора или индивидуального предпринимателя. Привычного названия организации в этой форме нет.

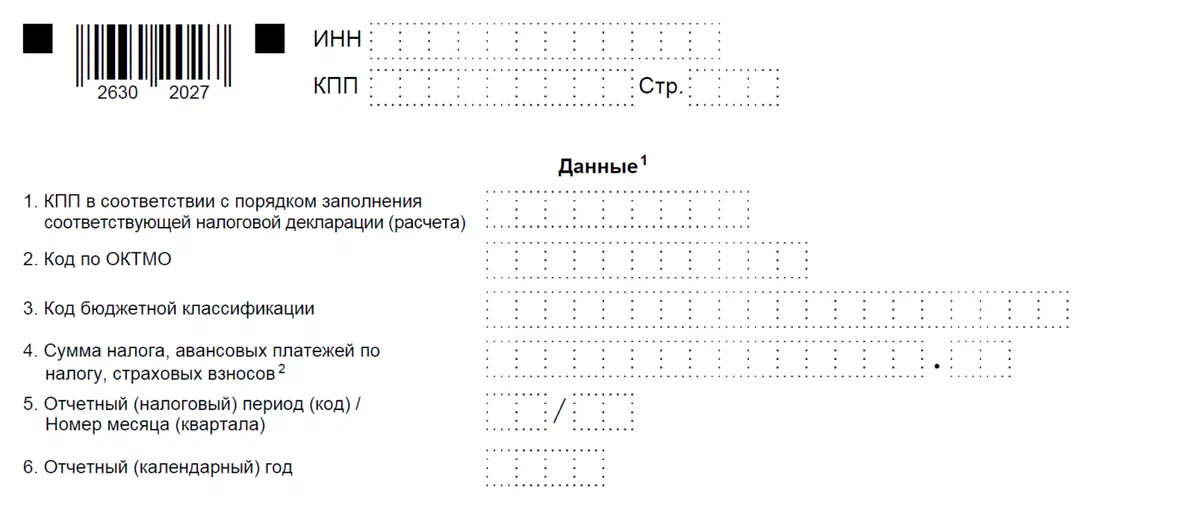

На втором листе , в строках 1 и 2 , указываются коды КПП и ОКТМО. В строке 3 прописывают код бюджетной классификации платежа. При этом код е выбирается общий единый взнос (КБК 18210201000011000160), потому как в уведомлении распределять страховые взносы не нужно. С 2023 года тариф по взносам стал единым, бухгалтер ы больше не вычисляют долю ОПС, ОМС и ОСС. Есть случаи, когда бухгалтеры заполняли уведомление за январь с тремя разными КБК и получали отказ с формулировкой «Не идентифицирован КБК».

На заметку! С 2023 года в уведомлении используется новый перечень КБК по страховым взносам.

В строк у 4 вписывается исчисленная сумма взносов, которую нужно зачесть по указанному КБК.

В строке 5 указывается код налогового периода и через дробь – номер месяца (квартала). Коды периодов приведены в приложении № 2 к приказу: 21, 31, 33, 34. Номер месяца в квартале указывается в формате 01, 02, 03. В строке 6 прописывается отчетный год. К примеру, в уведомлении на страховые взносы за январь 2023 года пишем 21/01.

Форма уведомления содержит много строк для платежей, поэтому можно в одном документе внести данные по головному офису и подразделениям. Допустимо подать одно уведомление на все КПП, а можно сделать это отдельными документами.

Уведомление о страховых взносах в 2023 году подается в инспекцию в электронном виде, подписанное усиленной квалифицированной подписью – через телекоммуникационные каналы связи (ТКС) или личный кабинет, расположенный на официальном сайте ФНС. Если у плательщика есть право подавать отчетность на бумажном носителе (ст. 80 НК РФ), то допускается и бумажная подача уведомления: лично или почтой.

Если в отправленном уведомлении обнаружена ошибка, то придется направить новый ( откорректированный ) документ. Исправить ошибку в уведомлении можно только до подачи отчетности, потому что по том в этом уже не будет смысла. Когда в уведомлении и расчете расходятся сведения, налоговики опираются на данные из отчетности.

Подводим итоги

Уведомление по страховым взносам подается, если срок представления расчета наступит позже, чем срок у платы. Суть документа – показать инспекции, какой налог и за какой период мы платим. Без уведомления налоговики вправе использовать деньги на другие обязательства плательщика. Одновременная подача отчетности и уведомления смысла не имеет : первая в приоритете. Необходимые сведения будут получены из РСВ.

Источник: spmag.ru

Уведомление о налогах и взносах для единого платежа с 2023 года

В связи с переходом на ЕНП с 2023 года, компании и ИП начнут сдавать в ФНС новый отчет – уведомление по налогам и взносам. Расскажем, как сдавать налоговое уведомление в 2023 году, дадим точные сроки и образец бланка.

Уведомление о налогах и взносах для единого платежа с 2023 года.

Что такое уведомление ЕНП.

С 1 января 2023 года все бизнесмены перейдут на единый налоговый платеж. Средства, предназначенные для перечислений налогов, взносов и сборов в бюджет, нужно вносить на единый налоговый счет, который откроют на каждую организацию или ИП в Федеральном казначействе. Вместо нескольких платежек — всего одна.

Если раньше компании и ИП самостоятельно распределяли платежи, указывая в платежках разные КБК, то с 1 января 2023 года эту обязанность возложили на налоговиков. И чтобы проблем с перечислением не возникло, компании и ИП должны своевременно проинформировать представителей ИФНС о видах и суммах начисленных налоговых или страховых взносов.

Для этого налоговая ввела для всех бизнесменов новый отчет — уведомление о едином налоговом платеже или ЕНП. Бизнесмены подают и иные виды отчетности по налогам — расчеты, декларации и др. Но проблема в том, что стандартные отчеты нередко подают после того, как сроки внесения платежей уже истекут.

Например, периодичность уплаты страховых взносов — ежемесячно, а отчетности по ним — ежеквартально. А часть налогов уплачивают, не подавая отчетов по ним: к ним относятся земельный и транспортный налоги. Поэтому при поступлении единого налогового платежа уведомление — ключевой документ, на основании которого налоговые инспекторы будут осуществлять распределение денежных средств. Составить локальные акты по готовым шаблонам и подготовить всю кадровую отчетность.

Форма и порядок представления уведомления.

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные»:

Бланк уведомления о налогах и взносах с 2023 года.

- КПП в соответствии с налоговой декларацией;

- ОКТМО по месту нахождения компании или ее обособки (если платится налог по месту нахождения ОП) либо по месту нахождения недвижимости;

- КБК уплачиваемого платежа;

- сумма налога, взноса, сбора;

- код отчетного периода. При этом при указании кодов 21, 31, 33 через дробь приводится порядковый номер месяца квартала — 01, 02, 03. А при указании кода 34 — порядковый номер квартала — 01, 02, 03, 04.

- отчетный год.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

В какие сроки сдавать уведомление.

- Страховые взносы необходимо перечислять до 28-го числа месяца, следующего за отчетным,

- НДС необходимо перечислять 28-го числа квартала, следующего за отчетным.

Уведомление необходимо сдать за три календарных дня, то есть до 25-го числа. Например, в феврале 2023 года бухгалтер должен рассчитать страховые взносы за январь, сдать уведомление по каждому взносу до 27 февраля (25-е число — суббота) и перечислить взносы до 28-го февраля.

Важно! Если не сдать уведомление, налоговики начислят пени за несвоевременную уплату налога, даже если на счете ЕНП будет достаточная сумма. Без уведомления инспекторы не смогут зачислить средства в уплату налога, следовательно, у компании возникнет просрочка, за которую придется уплатить пени.

В одном уведомлении можно привести информацию по одному налогу, сбору или взносу. Заполняйте столько уведомлений, сколько налогов включили в перечисленную сумму.

- На ОПС — 66 тыс. руб.,

- На ОМС — 15 300 руб.,

- На ВНиМ — 8 700 руб.

Все суммы бухгалтер перечислил одной платежкой на общую сумму 90 тыс. руб. и отправил три уведомления об исчисленных взносах.

По каким налогам уведомления не нужны.

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается (например, торговый сбор). Уведомления по ним обязательны.

Что будет, если не отправить уведомление.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Ответы на часто задаваемые вопросы.

Нужно ли отправить корректировочное уведомление, если в исходном допущена ошибка?

Если плательщик указал в уведомлении ошибочные реквизиты, нужно отправить корректировку с верными сведениями («только в отношении обязанности, по которой произошла ошибка»). При этом, если налогоплательщик уже сдал декларацию (расчет), то подавать уточненное уведомление не требуется.

Куда отправить уведомление, если у организации есть несколько филиалов?

Уведомление сдается в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или по месту постановки на учет в качестве крупнейшего плательщика.

Данное уведомление многострочное, поэтому оно может содержать сведения по обязательствам всех обособленных подразделений организации.

Образуется ли недоимка, если уведомление подано с опозданием?

Недоимка по налогу возникает со следующего дня после истечения установленного срока уплаты. Следовательно, нарушение срока подачи уведомления не может привести к возникновению недоимки, если оно было подано «до наступления срока уплаты налога».

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Простой автоматизированный сервис для руководителя, бухгалтера и владельца компании. Узнать больше.

Источник: spark.ru