Кто должен сдавать декларацию по УСН

Налоговая декларация сдается, если:

- ООО и ИП ведут коммерческую деятельность и получают доходы;

- ООО и ИП не ведут деятельность, у них отсутствует налогооблагаемая база;

- ООО и ИП закрываются (ликвидируются).

Вид отчетности пo УСН

- Если доходы есть — то декларация по УСН с начислениями;

- Если доходов нет — то декларация по УСН нулевая.

В зaвиcимocти oт видa выбранного объекта можно выделить:

- Дeклapaцию «Доходы» пo УCН 6%;

- Дeклapaцию «Доходы-Расходы» пo УCН 15%.

Отличие данных форм заключается в заполнении определенных листов (каждый вид состоит из своих листов):

- ИП и OOO нa УCН 6% (дoхoды) зaпoлняют Tитyльный лиcт, Paздeлы 1.1 и 2.1.1, a тaкжe paздeл 2.1.2 ecли oни являютcя плaтeльщикaми тopгoвoгo cбopa.

- ИП и OOO нa УCН 15% (дoхoды минyc pacхoды) зaпoлняют cooтвeтcтвeннo Tитyльный лиcт, Paздeлы 1.2 и 2.2.

Стоимость составления отчетности

- Нулевая отчетность на УСН — 4 000 руб.

- Нулевая отчетность на ОСНО — 5 000 руб.

- Отчетность на УСН от 5 000 руб.

- Отчетность на ОСНО от 8 000 руб.

Форма декларации по УСН 2023 года

Основные требования к заполнению декларации по УСН

- Вce cтoимocтныe пoкaзaтeли yкaзывaютcя в пoлных pyблях (без копеек);

- Вce значения в дeклapaцию по УСН внocятcя cлeвa нaпpaвo.

Нo, ecли дoкyмeнт зaпoлняeтcя нa кoмпьютepe, чиcлoвыe пoкaзaтeли (cyммa нaлoгa, дoхoды, pacхoды, cтpaхoвыe взнocы) выpaвнивaютcя пo пpaвoмy кpaю.

- Teкcтoвыe пoкaзaтeли (ФИO ИП, нaимeнoвaниe opгaнизaции) прописываются заглавными печатными буквами;

- Пpи заполнении декларации по УСН вручную необходимо использовать чернила синего или черного цвета;

- В незаполненных ячейках и cтpoкaх cтaвятcя пpoчepки;

- Исправления и использование корректирующих средств не допускается;

- Каждый лист декларации по УСН необходимо распечатать на одной стороне, со штрих кодом и скрепить скрепкой либо степлером.

Cpoк cдaчи декларации по УСН за 2023 год для ООО и ИП

Дeклapaция пo УСН cдaeтcя oдин paз в гoд, пo итoгaм нaлoгoвoгo пepиoдa, кoтopым являeтcя кaлeндapный гoд.

ООО в cpoк нe пoзднee 31 мapтa гoдa, cлeдyющeгo зa oтчeтным. Т. е срок сдачи декларации по УСН для ООО за 2022 год — до 30 марта 2023 года.

ИП oтчитывaютcя зa гoд в cpoк нe пoзднee 30 aпpeля гoдa, cлeдyющeгo зa oтчeтным. Т. е срок сдачи декларации по УСН для ИП за 2022 год — до 30 апреля 2023 года.

Cпocoбы cдaчи дeклapaции по УСН

Oтчeтнocть пo УCН мoжнo cдaть:

- Личнo (генеральный директор или ИП) или чepeз пpeдcтaвитeля по доверенности;

- Пo почте России зaкaзным письмом c описью вложения;

- Пo телекоммуникационным каналам cвязи (TKC) чepeз oпepaтopoв элeктpoннoгo дoкyмeнтooбopoтa (ЭДO).

Чем грозит не сдача дeклapaции по УСН (штрафные санкции)

- Если ООО или ИП должны сдать нулевую отчетность- то штраф 1 000 руб.;

- Если ООО и ИП должны сдать декларацию по УСН с цифрами, заплатили налог, но не сдали саму декларацию- то штраф 1 000 руб.,

- Если ООО и ИП должны сдать декларацию по УСН с цифрами и нaлoг нe yплaчeн, то штраф составит 5% oт размера налога, подлежащего к уплате пo дeклapaции зa каждый месяц просрочки, но нe более 30% в целом.

Источник: www.buxprofi.ru

Порядок заполнения нулевой декларации по УСН для ИП

По окончании налогового периода индивидуальные предприниматели, как правило, подают декларации в налоговую инспекцию. В частности, ИП на УСН заполняют декларацию вне зависимости от того, был ли получен доход, или нет. Заметно упростить ведение УСН способен данный сервис. Рекомендуем попробовать, чтобы свести к минимуму риски и сэкономить свое время.

В случае отсутствия дохода предприниматели на «упрощенке» сдают так называемую нулевую декларацию.

В каких случаях можно подавать нулевую декларацию по УСН?

Предприниматели, применяющие упрощенную систему налогообложения, предоставляют декларацию один раз в год. Нулевая декларация по УСН в 2022 году за 2021 год может быть подана ИП в следующих случаях:

- отсутствие дохода;

- недавно завершившаяся регистрация ИП (финансовая деятельность еще не осуществлялась);

- работа ИП носит сезонный характер.

Суть нулевой декларации по УСН

В законодательстве РФ нет такого термина как «нулевая декларация». Данное понятие используется среди индивидуальных предпринимателей.

Нулевая декларация по УСН для ИП — это документ, который отражает данные по налоговому периоду, в течение которого не происходило движения средств по счетам ИП. Вследствие этого исключается образование налоговой базы для исчисления платежей в пользу государства.

![]()

![]()

Отказ от подачи декларации в ФНС грозит штрафными санкциями, даже если деятельность ИП не велась.

Нулевая декларация по УСН — не пустой документ. Расчет налога по УСН с учетом «чистых» доходов (когда отнимают все расходы) приводит к образованию убытков (за прошедший год). Несмотря на наличие убытков, ИП все же придется оплатить налог в размере 1% (от дохода).

Исключением может стать только ИП, применяющий в качестве объекта налогообложения доходы. Отсутствие доходов в данном случае не предполагает уплату налога ИП.

Несмотря на отсутствие дохода, определенные платежи в бюджет ИП обязан производить в любом случае. К таким платежам относятся обязательные фиксированные взносы ИП за себя на пенсионное и медицинское страхование.

Размер этих платежей ежегодно повышается со следующей динамикой:

- В 2018 году размер фиксированных взносов на эти цели составлял 32 385 рублей. В том числе, 26 545 рублей на пенсионное страхование и 5840 рублей на медицинское страхование.

- В 2019 году размер фиксированных взносов увеличился и составлял уже 36 238 рублей (29 354 — пенсионное страхование; 6 884 – медицинское страхование).

- В 2020 году произойдет очередное увеличение размеров фиксированных взносов. Общая сумма взносов, подлежащая к уплате в 2020 году, составит 40 874 рубля, в том числе на пенсионное страхование 32 448 и на медицинское страхование 8 426 рублей.

- В 2021 году увеличения размера взносов не произойдет. Фиксированные суммы платежей на обязательное пенсионное и медицинское страхование останутся на уровне прошлого 2020 года: — пенсионное страхование 32 448 руб; — медицинское страхование 8 426 руб.

- В 2022 году размер фиксированных взносов увеличен. На обязательное пенсионное страхование ИП должен будет заплатить за себя в 2022 году 34 445 рублей, на медицинское страхование 8766 рублей. Причем размер фиксированных взносов на пенсионное страхование будет увеличен, если годовой доход ИП в 2022 году превысит 300 000 рублей. Размер дополнительного взноса составит 1% от разницы между годовым доходом и 300 000 рублей.

Сроки подачи нулевой декларации УСН за 2021 год в 2022 году

В соответствии с нормами российского законодательства, нулевая декларация подается:

- ООО — до 31 марта;

- ИП — до 30 апреля.

При отсутствии доходов и ведения предпринимательской деятельности, отчет за налоговый период предоставляется в виде нулевой декларации по УСН. ИП, имеющие наемных работников, подают данные об их численности и ежеквартально предоставляют расчеты РСВ, 4-ФСС, ежемесячно СЗВ-М, и СЗВ-ТД, и один раз в год СЗВ-СТАЖ.

Инструкция по заполнению нулевой декларации УСН

Отметим, что при заполнении декларации по УСН в случае отсутствия доходов расчет итоговых сумм не предусмотрен. Уплаченные страховые фиксированные взносы на медицинское и пенсионное страхование в нулевой декларации УСН не отражаются.

Общие правила для заполнения деклараций, в том числе нулевой декларации УСН:

- все слова пишутся заглавными печатными буквами, при формировании отчета на компьютере – применяется шрифт Courier New (16-18 высота);

- денежные суммы указываются исключительно в полных рублях без копеек (округление по арифметическому правилу);

- использовать черную пасту;

- помарки, исправления недопустимы;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, также проставляется прочерк «-»;

- отчет прошивать нельзя.

Заполнение страницы 1:

1. Сначала заполняются графы «ИНН и КПП» (ИП заполняют только графу ИНН).

2. В графе «Номер корректировки» ставится «0» если декларация за налоговый период сдается впервые; «1», «2», т.д. — ставится, если уточненная поданная ранее декларация;

3. В графе «Налоговый период» ставится:

- «34» (что означает год);

- «50» – если ИП прекращает предпринимательство;

- «95» – если ИП переходит на другую систему налогообложения;

- «96» — если ИП прекращает деятельность, относительно которой применялась УСН, но не будет прекращать свою деятельность вообще.

4. В графе «Отчетный год» указывается год подачи декларации.

5. Далее указывается код налогового органа.

6. Указывается ФИО ИП (если организация — укажите ее наименование).

7. В графу «ОКВЭД» вписываются данные Росстата.

8. В Раздел «Достоверность…» вносят информацию о директоре предприятия.

9. Заполняется графа «Дата» и ставится подпись ответственного лица.

10. Ставится печать (на титульном листе).

ЗАПОЛНЕНИЕ РАЗДЕЛА 1.1

РАЗДЕЛ 1.1 — «сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика», заполняют ИП, которые платят % от общего дохода. Максимальная ставка налога 6%.

1. «ИНН». Вписывается ИНН ИП из свидетельства о регистрации налогоплательщика.

2. Номер страницы 002.

3. Код по ОКТМО — код строки 010. Указывается код населенного пункта, в котором проживает предприниматель, согласно общероссийскому классификатору территорий муниципальных образований. В данном поле предусмотрено одиннадцать клеточек. но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

4. Строки 020 – 110 — проставляются прочерки в каждой клеточке.

5. Внизу страницы ИП или его представитель проставляет подпись, дату.

При работе на УСН «доходы минус расходы» даже при отсутствии доходов, но наличии расходов декларация не может быть нулевой. По строкам 220–223 раздела 2.2 указывают расходы за каждый отчетный период нарастающим итогом. По строкам 250–253 отражают убыток.

Отраженные в декларации убытки можно будет перенести на будущий период в соответствии с пунктом 7 статьи 346.18 НК (абз. 4 п. 6 ст. 346.18 НК), что позволит уменьшить налог в следующем периоде.

ЗАПОЛНЕНИЕ РАЗДЕЛА 1.2

Раздел 1.2 — «сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Заполняют ИП, которые работают НА УСН доходы минус расходы. Максимальная ставка 15%.

1. «ИНН» вписывается ИНН ИП из свидетельства о регистрации налогоплательщика.

2. Номер страницы 002.

3. Код по ОКТМО — код строки 010.

указывается код населенного пункта, в котором проживает предприниматель, согласно общероссийскому классификатору территорий муниципальных образований.

в данном поле предусмотрено одиннадцать клеточек. но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

4. Строки 020 – 110 — проставляются прочерки в каждой клеточке.

5. Внизу страницы ИП или его представитель проставляет подпись, дату.

ЗАПОЛНЕНИЕ РАЗДЕЛА 2.1.1

РАЗДЕЛ 2.1.1 — «расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)». Это третий лист декларации. Заполнять его должны ИП на УСН Доходы.

1. Также вверху проставляем ИНН, с троке КПП прочерки;

2. Номер страницы «3»;

3. Строка 102 – признак налогоплательщика:

- «1» — ИП принимал на работу в отчетном году работников;

- «2» — ИП не применял наемный труд.

4. Строки 110 – 113, 130 – 133, 140-143 — проставить прочерки;

5. Строки 120 — 123 – необходимо вписать налоговую ставку (максимальная 6).

ЗАПОЛНЕНИЕ РАЗДЕЛА 2.1.2

Раздел 2.1.2 — «расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 налогового кодекса российской федерации установлен торговый сбор». Заполняют ИП на УСН доходы.

В этом разделе – 2 листа. Аналогично с предыдущими листами, указать ИНН и прочерки в строке КПП. Номера страниц соответственно «4» и «5». Далее во всех строках проставить прочерки.

ЗАПОЛНЕНИЕ РАЗДЕЛА 2.2

Раздел 2.2 — «расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)». Заполняется ИП, применяющими УСН доходы минус расходы.

Аналогично с предыдущими листами указать ИНН и прочерки в строке КППП.

- в строках 210-253, 270 – 280 — проставить прочерки;

- в строках 260 – 263 — указать налоговую ставку (максимальная 15%).

Сдача нулевой декларации по УСН в 2022 году за 2021 год

Нулевую декларацию по УСН можно передать в налоговую службу следующими способами:

- лично;

- по почте;

- через интернет.

![]()

![]()

Самое главное — подать декларацию по УСН не позднее 30 апреля 2022 года для ИП и не позже 31 марта 2022 года для ООО.

В налоговой инспекции предпринимателю должны выдать копию декларации, в которой указывается ее номер и дата со штампом налоговой инспекции.

Вместо нулевой декларации по налогу на УСН можно сдать единую (упрощенную) декларацию. Форма единой (упрощенной) декларации и порядок ее заполнения утверждены приказом Минфина от 10.07.2007 № 62н.

Ответим на вопрос: нужно ли сдавать декларацию по УСН, если ставка налога – 0 процентов (у ИП налоговые каникулы)?

Ответ: согласно п.1 ст . 346.12 НК, ИП применяющие налоговую ставку УСН 0 %, относятся к плательщиками УСН. Поэтому сдавать декларацию УСН они обязаны.

Скачать бланк нулевой декларации по УСН 2022 года

По ссылкам ниже читатель может скачать бланк этой декларации в формате Excel или PDF.

Материал актуализирован в соответствии с действующим законодательством 14.12.2021

Тоже может быть полезно:

- Порядок заполнения нулевой декларации по УСН для ИП

- Единая упрощенная налоговая декларация 2022 года

- Правила заполнения декларации ЕНВД для ИП 2020 года

- Какие налоги платит ИП?

- УСН для ИП в 2022 году

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

![]()

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

Алина 29.04.2015 в 17:46 # Ответить

020 — указывают: объект налогообложения «доходы» — 182 1 05 01011 01 1000 110; объект налогообложения «доходы минус расходы» — 182 1 05 01021 01 1000 110.

А в декларации: 020 это

«Сумма авансового платежа к уплате по сроку не позднее

двадцать пятого апреля отчетного года

стр. 130 — стр. 140 разд. 2.1″

Ольга 07.12.2015 в 02:08 # Ответить

Добрый день! При заполнении нулевой декларации , русский язык меняется на символы. Как правильно заполнять? Спасибо

Источник: tbis.ru

Налоговая декларация для ИП на УСН: заполняем без ошибок

В 2022 году ИП на УСН должны сдать налоговую декларацию до 4 мая. Мы подготовили для вас руководство по оформлению документов. Изучайте материал, вносите данные и отправляйте бумаги в срок, чтобы не получить штраф.

До заполнения

Прежде чем оформлять документы, обратите внимание на несколько моментов:

1. Используем новую форму отчётности. Она была утверждён приказом ФНС от 25.12.2022 № ЕД-7-3/958.

Новый отчёт отличается двумя пунктами:

- теперь учтено, что в течение года процент по налогам может меняться, если вы превысили базовые лимиты;

- есть поле, чтобы указать причины получения льготной пониженной ставки.

2. Штраф. Если вы не отправить документы в срок, то налоговая начислит штраф: 300-500 рублей за позднюю подачу декларации, 1000 — за несдачу отчётов.

3. Все цифры необходимо округлять до полных рублей по правилам математики. Например, у вас доход 34257,7 – в отчёте вы напишете 34258.

4. Не забывайте про нумерацию страниц, она начинается с титуального листа.

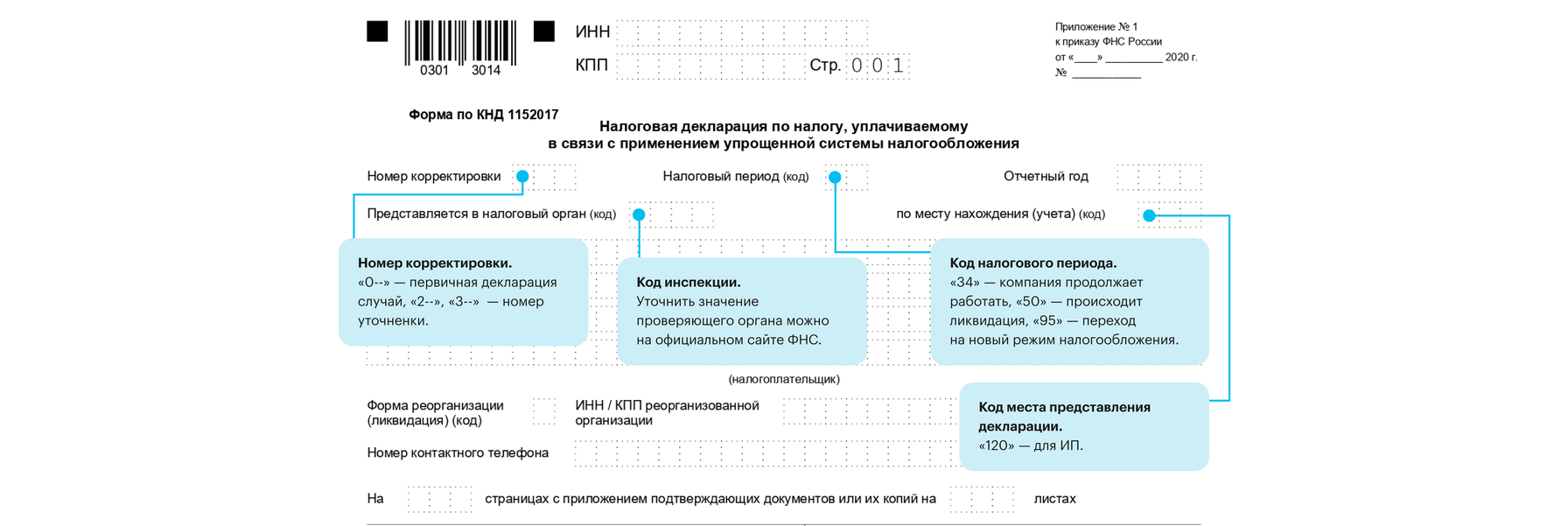

Титульный лист

На первой странице вам необходимо указать:

- Номер корректировки. Значение показывает, заполняете ли вы первичную или уточняющую декларацию. Цифра «0—» покажет на первый случай, а другое значение — на номер уточненки.

- Код налогового периода. Если ваша компания продолжает работать, вы пишите «34». Если вы хотите ликвидировать компанию — «50». Когда переходите на новый режим налогообложения, вам нужно поставить значение «95».

- Код инспекции. Уточнить значение проверяющего органа можно на официальном сайте ФНС.

- Код места представления декларации. ИП пишет «120» в пункте.

- Полное наименование организации, то есть ваши ФИО;

- ИНН/КПП;

- Телефонный номер;

- Количество страниц в декларации;

- Количество листов с подтверждающими документами.

Раздел 1.1

Этот раздел декларации заполняются лишь теми предпринимателями, которые пользуются системой УСН «доходы».

Пропишите код ОКТМО в строках 010, 030, 060 и 090. Если в течение года вы несколько раз меняли юридический адрес, заполняйте все эти пункты. Если нет — то напишите данные только в 010.

В остальных строках раздела необходимо указать аванс по налогу:

- в 020 — за январь, февраль и март;

- в 040 — за апрель, май и июнь;

- в 070 — за июль, август и сентябрь;

- в 100 — за октябрь, ноябрь и декабрь.

Не забудьте, чтобы из суммы аванса указывается без страховых взносов, больничных и торгового сбора.

В разделе ещё есть пункт 101. На него просим обратить внимание тех предпринимателей, у которых часть года была ПНС, а другая часть — УСН. Здесь вы прописываете тот налог, который заплатили по патенту.

Раздел 1.2

Этот раздел заполняют предприниматели, кто пользуются УСН «доходы минус расходы». И принцип оформления раздела похож на 1.1.

Блок 1.2 отличается от предыдущего пунктом 120. В нём вы указываете сумму минимального налога. Она составляет 1% от вашего дохода.

Раздел 2.1.1

В этот раздел пишут данные те предприниматели, у кого объект налогообложения — доходы.

Вам необходимо заполнить следующие блоки:

- 101. Здесь вы отмечаете, какую ставку вы использовали в течение года. Напишите «1», если вы не вышли за пределы лимитов и используете стандартную ставку 6%, «2» — когда вы превысили ограничения по количеству сотрудников или сумме прибыли вашей компании.

- 102. Вы оповещаете налоговую, есть ли у вас сотрудники. «1» — когда кто-то работает на вас, «2» — у вас нет работников.

- 110-113. Указываете информацию о доходах за 3, 6, 9 и 12 месяцев. Важно записывать все доходы и расходы нарастающим итогом.

Что такое нарастающий итог? Рассмотрим на примере. В компании А такие данные за год:

- первый квартал — 12 346;

- второй — 24 589;

- третий — 10 934;

- четвёртый — 21 496.

В строке 110 прописывается — 12 346 (первый квартал), в 111 — 36 935 (первый + второй), в 112 — 47 869 (первый + второй + третий), в 113 — 69 365 (первый + второй + третий + четвёртый).

- 120-123. Укажите ставку налога. Представьте, первые три месяца 2021 года вы использовали обычную ставку, а потом перешли на повышенную, вам нужно в строке 120 написать 6%, а в остальных — 8%.

- 124. Вы отмечаете причину применения данной ставки. Семизначный код (первая часть) можно посмотреть в приложении 5 к порядку заполнения декларации. Остальные цифры — номер, пункт и подпункт статьи закона субъекта Российской Федерации.

- 130-133. Вы указываете налоговые авансы за четыре квартала предыдущего года.

- 140-143. Здесь нужно прописать суммы страховых взносов и больничных платежей.

Раздел 2.1.2

Этот раздел заполняют те ИП, кто платят торговый сбор и работают на УСН «Доходы». Пункты 110-143 оформляются аналогично с разделом 2.1.1, но вы отмечаете данные только по той деятельности, с которой уплачиваете сбор.

В строках 150-153 укажите информацию по самому торговому сбору, а в 160-163 — сумму, которая делает меньше суммы выплаты в органы и авансы.

Раздел 2.2

Этот блок налоговой декларации для тех, кто пользуется системой «доходы минусы расходы». Не забывайте, что все данные нужно прописывать нарастающим итогом.

201, как и в разделе 2.1.1, указывает, какую ставку вы используете. «1» говорит, что вы весь год работали в рамках ограничений и платите 15% налогов. «2» — что вы вышли за лимиты и стали использовать ставку 20%.

210-213 — доходы за разные периоды работы компании, а 220-223 — расходы.

В пункте 230 отметьте убыток за прошлый год, с его помощью можно уменьшить налоговую базу.

Блок 240-243 — отметьте, насколько в течение доходы были больше, чем расходы.

Пункты 250-253 заполняются, когда у вас получаются отрицальные значения. В этих строчках вы указываете сумму убытка за каждые три месяца года.

В блоке 260-263 добавьте информацию про налоговую ставку. Если в течение года она изменилась, не забудьте прописать это.

В 280 строке напишите минимальный платёжа. Он рассчитывается как доходы из 213, умноженные на 1%. Если эта сумма больше, чем рассчитанный налог, то компании придётся его заплатить.

Например, компания А заработала в 2021 году 350 тысяч рублей, а подтверждённые расходы — 300 тысяч рублей. Получается, что налог: (350 000 — 300 000) х 15% = 7500 рублей. Минимальный платёж: 350 000 х 1% = 3500 рублей. В результате компании А необходимо перевести 7500 рублей.

Другой случай: компания Б заработала 200 000 рублей в 2021 года, а потратила — 195 000. Налог по формуле: (200 000 — 195 000) х 15% = 750 рублей. А минимальный платёж составит: 200 0000 х 1% = 2000. Компании Б придётся заплатить 2000 рублей.

Раздел 3

Обычно этот блок декларации остаётся пустым, потому что его заполняют только тогда, когда предприниматель получает целевые средства.

Если это так, то отметьте в разделе 3, данные по деньгам, работам и услугам, которые вы получили в рамках благотворительности и целевых поступлений.

Источник: academyopen.ru