Кто и в каких случаях подает нулевой расчет 6-НДФЛ

Ежеквартальный отчет 6-НДФЛ сдают все налогоплательщики, которые выступают налоговыми агентами, то есть выплачивают доходы физическим лицам и удерживают с этих сумм подоходный налог. Кроме зарплаты, агенты перечисляют вознаграждение по договорам гражданско-правового характера, дивиденды, арендную плату и другие выплаты, облагаемые налогом на доходы физических лиц.

Не все налогоплательщики знают, надо ли сдавать нулевой отчет 6-НДФЛ, если не было начислений в отчетном квартале.

Организация не вела финансово-экономическую деятельность в течение 2023 года, но в январе 2023-го перечислила подоходный налог за декабрь 2022 г. Это значит, что агенту придется отчитываться ежеквартально до конца расчетного года. Сведения в 6-НДФЛ заполняются нарастающим итогом, следовательно, в каждом отчетном периоде придется отражать январскую выплату, даже если в течение года компания не работает, не начисляет и не платит заработную плату персоналу. Если же в течение года никаких начислений не было, то сдавать нулевую отчетность не требуется.

Как свести начисления с уплатой по 6-НДФЛ

Налоговики поясняют, нужно ли сдавать 6-НДФЛ, если нет работников, — нет, поскольку в таком случае у налогового агента не возникает обязательств перед служащими (налогооблагаемая база), и ему нет необходимости заполнять расчет по налогу на доходы физических лиц.

Когда сдавать отчет

В НК РФ указано, нужно ли в 2023 сдавать 6-НДФЛ, если нет начислений зарплаты в отчетном квартале, — да, если налоговый агент производил зарплатные начисления и удержания подоходного налога в любом месяце расчетного периода. Налоговый кодекс определяет и сроки сдачи расчета: с 2023 г. они изменились — теперь надо отчитываться до 25-го числа месяца после отчетного квартала, а за год — до 25 февраля (п.

2 ст. 230 НК РФ). Если срок сдачи выпадает на праздник или выходной, то его переносят на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

С 2023 года подоходный налог перечисляют в составе единого налогового платежа. Сроки оплаты тоже поменяли. Платите НДФЛ так (п. 6 ст. 226 НК РФ):

- если удержали налог за период с 23-го числа прошлого месяца по 22-е число текущего — до 28-го числа текущего месяца;

- если удержали налог с 1 по 22 января — до 28 января;

- если удержали налог с 23 по 31 декабря — до последнего рабочего дня в году.

Для сведения: какие налоги входят в единый налоговый платеж

А вот когда сдавать расчет в 2023 году за:

- 2022 г. — до 27.02.2023;

- I квартал — до 25.04.2023;

- полугодие (II квартал) — до 25.07.2023;

- 9 месяцев (III квартал) — до 25.10.2023;

- 2023 г. — до 26.02.2024.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы узнать, нужно ли сдавать пустую 6-НДФЛ.

Особенности заполнения и представления 6-НДФЛ (ч. 1)

Получите бесплатный доступ , чтобы прочитать.

Как заполнить отчет

Разберем, нужно ли сдавать 6-НДФЛ при нулевой отчетности и как его заполнить:

Шаг 1. Если у работодателя нет ни работников, ни начислений, то он самостоятельно решает, сдавать отчетность или нет. За несдачу нулевого расчета налоговики не накажут, но рекомендуем заранее отправить в ИФНС письменное пояснение о том, что у налогового агента отсутствуют показатели для начислений.

Для нулевого расчета, как и для обычного, заполняем титульный лист. Указываем:

- ИНН или КПП налогоплательщика;

- номер корректировки (для первоначального расчета ставим 0);

- отчетный период и календарный год — 2023-й;

- код ИФНС и место нахождения или учета;

- наименование налогоплательщика;

- ОКТМО;

- номер телефона;

- количество страниц и приложений;

- признак и ФИО налогового агента (руководителя организации, ИП), отчетную дату.

Шаг 2. Заполняем первый раздел — обязательства налогового агента. В нем отражается КБК для уплаты подоходного налога, общая сумма перечисленного НДФЛ нарастающим итогом с начала расчетного периода, даты и суммы перечисления НДФЛ в течение года с учетом ЕНП. В нулевом расчете ставим нули и прочерки.

Шаг 3. Формируем второй раздел — расчет сумм подоходного налога. Здесь фиксируется КБК и расписываются все начисления и удержания (нарастающим итогом):

- дивиденды;

- оплата по трудовым договорам;

- вознаграждения по договорам ГПХ;

- налоговые вычеты;

- исчисленный и уплаченный НДФЛ.

Кроме того, в этом разделе указывают количество работников налогового агента.

- как отразить материальную помощь в 6-НДФЛ;

- как отразить больничный лист в отчете 6-НДФЛ.

По новым правилам в составе отчетности за 4-й квартал налоговые агенты подают справки о доходах и суммах налога физлица на каждого работника. Если показателей для заполнения справки нет (нет работников или начислений), то в приложении тоже ставим прочерки и нулевые значения.

Заполненный отчет по НДФЛ подписывают и отправляют в территориальную ИФНС на бумаге или в электронном виде. Если в организации трудится до 10 человек (включительно), то расчет разрешено подавать в бумажном виде. Если в штате 11 человек и больше, то отправляйте отчетность в электронной форме, подписав ЭЦП.

Что будет, если не подать 6-НДФЛ

Налоговый агент сам определяет, надо ли сдавать нулевку 6-НДФЛ ООО без работников в 2023 году. Если сотрудников и начислений нет, то эта форма отчетности необязательна. Если в отчетном квартале не было начислений и выплат, но начисления зафиксированы на начало расчетного периода, то расчет направляется в территориальную налоговую инспекцию.

Но есть важный нюанс: ИФНС не знает об отсутствии начислений у налогоплательщика. Перед сдачей нулевого 6-НДФЛ предварительно отправьте уведомление — письменное разъяснение о том, что компания или ИП не производили начисления, удержания и выплаты сотрудникам в отчетном квартале.

С 01.07.2021 изменился срок допустимой просрочки — с 10 до 20 рабочих дней (368-ФЗ от 09.11.2020). Если организация или ИП превысят этот срок, то им назначат штраф и заблокируют счета. Налоговики должны предупредить о санкциях заранее — за 14 дней до даты блокировки.

Если не уведомить ИФНС и не подать расчет по НДФЛ, то инспектор начислит штраф за несвоевременно сданный отчет — 1000 рублей за полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). За опоздание у нарушителя заблокируют расчетный счет (п. 3.2 ст.

76 НК РФ). Счета разблокируют только после подачи 6-НДФЛ и оплаты штрафа за просрочку.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

6-НДФЛ за 1 квартал 2021 года

Налоговые агенты должны до 30 апреля сдать 6-НДФЛ за 1 квартал. С 2021 года действует новая форма отчетности, утвержденная приказом ФНС от 15 октября 2020 года. Из этой статьи вы узнаете, как правильно заполнить 6-НДФЛ и посмотрите образец заполнения.

Иллюстрация: Everett Collection/Shutterstock

Специалист интернет-бухгалтерии «Моё дело»

Бланк расчета 6-НДФЛ за 1 квартал 2021 года

Новая форма 6-НДФЛ состоит из титульного листа, двух разделов и приложения (2-НДФЛ). Давайте подробно разберемся, как их заполнять. Скачать новый бланк формы 6-НДФЛ. Титульный лист . Указываются все реквизиты. Если расчет заполняется первый раз, то в поле «Номер корректировки» прописывается «000». В корректировочных расчетах в данном поле необходимо указывать номер корректировки.

Также заполняется поле «Порядок представления (код)». Код первого квартала — «21». Раздел 1 . Отразите операции, совершенные с января по март (включительно) 2021 года. Каждую выплату отразите в отдельном блоке. Раздел 2 . Укажите обобщенные данные по выплаченным физическим лицам доходам, исчисленным и удержанным налогам.

Приложение 1 (2-НДФЛ, справка о доходах и суммах налога физлица) . Заполняется раз в год, поэтому в отчетности за 1 квартал остается пустой. С 2021 года действует новая ставка НДФЛ «для богатых» — 15% со всех доходов свыше 5 000 000 рублей. Если вы в первом квартале платили налог по повышенной ставке, отдельно по ней заполните разделы 1 и 2. Основной принцип заполнения расчета остался прежним.

В соответствии с пунктом 6 статьи 226, пунктом 9 статьи 226.1 НК РФ, отражайте операции в том периоде, в котором они были совершены. Автоматизируйте процесс заполнения 6-НДФЛ с сервисом интернет-бухгалтерии «Моё дело». Это не займет много времени. Можно сразу отправить заполненный бланк в ФНС. Зарегистрируйтесь сегодня и получите пробный период бесплатно !

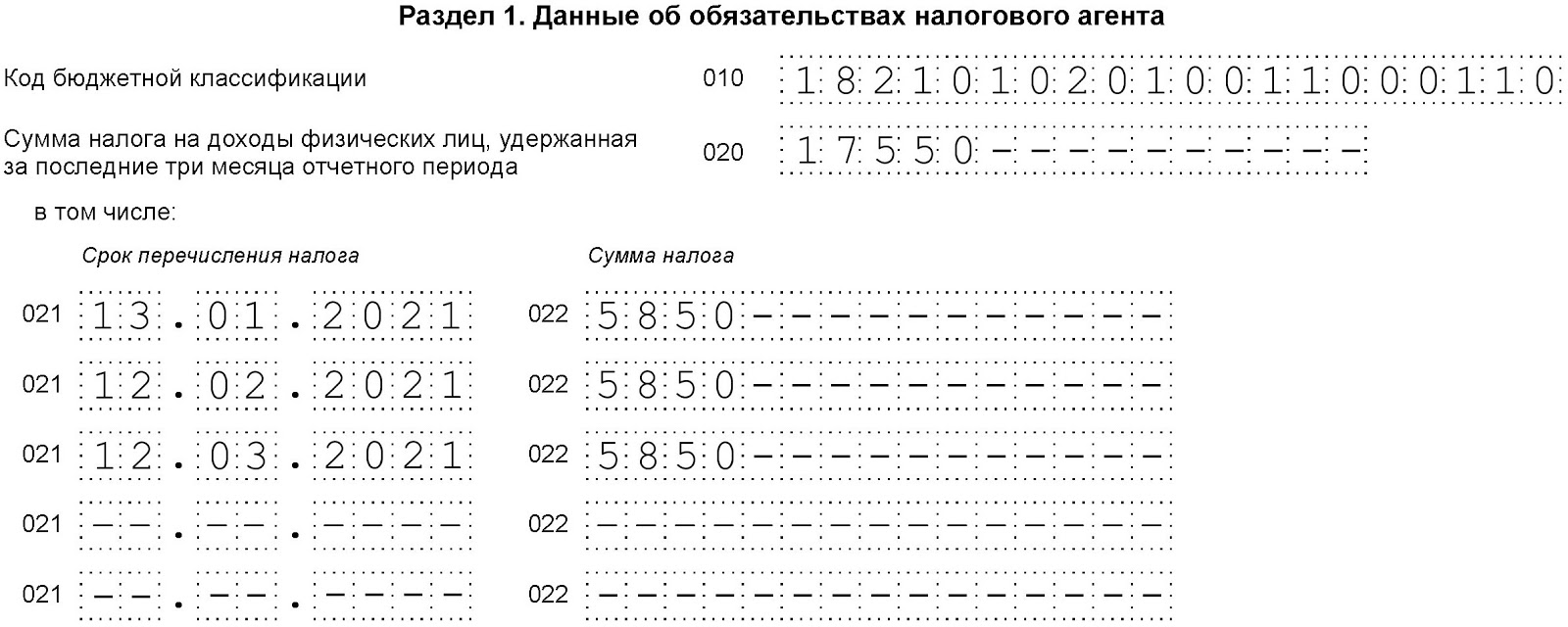

Пример заполнения 6-НДФЛ за 1 квартал 2021 года

Рассмотрим пример заполнения . Допустим, в 1 квартале выплачивали заработную плату одному работнику. Другим физическим лицам доходы не начислялись. Выплаты по больничным листам и отпускам не начислялись. В таблице 1 приведены сводные данные за 1 квартал. Таблица 1 — показатели для расчета 6-НДФЛ.

| Вид дохода | Сумма дохода, руб. | Вычеты, предоставленные физическим лицам, руб. | НДФЛ, руб. | Дата выплаты |

| Заработная плата за декабрь 2020 года | 45 000 | 0 | 5 850 | 12 января 2021 года |

| Заработная плата за январь 2021 года | 45 000 | 0 | 5 850 | 11 февраля 2021 года |

| Заработная плата за февраль 2021 года | 45 000 | 0 | 5 850 | 11 марта 2021 года |

| Заработная плата за марта 2021 года | 45 000 | 0 | 5 850 | 13 апреля 2021 года |

| Итого | 180 000 | 0 | 23 400 | — |

Давайте пошагово разберем заполнение 6-НДФЛ, чтобы вы на примере смогли подготовить свою отчетность. Раздел 1 . В первом квартале компания совершила три выплаты доходов: за декабрь 2020 года, январь и февраль. Заработная плата за март выплачена в апреле, поэтому ее отразим в 6-НДФЛ за 2 квартал. Так как сделано три выплаты, необходимо заполнить три комплекта строк 021 и 022.

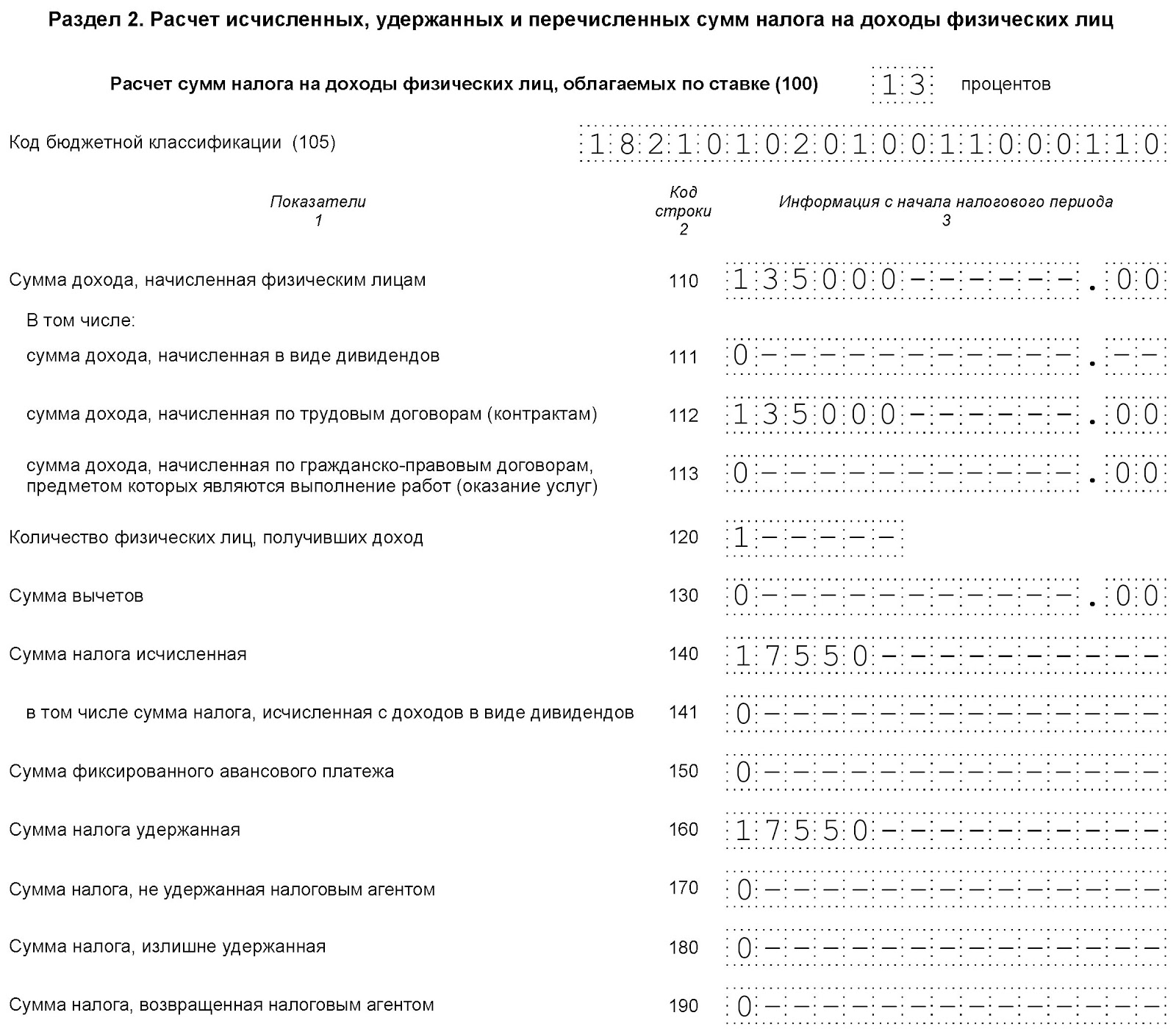

В строках 021 указываем дату перечисления дохода, а в 022 — сумму НДФЛ. В строке 020 укажем совокупный НДФЛ, уплаченный за 1 квартал. Возвратов налога не было, поэтому в строке 030 пишем «0», а строки 031 и 032 оставляем пустыми.  Раздел 2 . Указываем процентную ставку (13% или 15%), код бюджетной классификации.

Раздел 2 . Указываем процентную ставку (13% или 15%), код бюджетной классификации.

В строку 110 вносим начисленный в 1 квартале доход, в строках 111–113 уточняем выплаченные средства. В строке 120 пишем количество физических лиц (в нашем примере — 1), в строках 140 и 160 указываем исчисленный и удержанный налог. Остальные поля заполняются по мере необходимости.

Автоматизируйте процесс заполнения 6-НДФЛ с интернет-бухгалтерией «Моё дело». Это займет несколько минут! Сегодня можно получить бесплатный доступ для оценки сервиса.

Автоматизируйте процесс заполнения 6-НДФЛ с интернет-бухгалтерией «Моё дело». Это займет несколько минут! Сегодня можно получить бесплатный доступ для оценки сервиса.

Образец заполнения 6-НДФЛ за 1 квартал 2021 года

Как сдавать форму 6-НДФЛ за 1 квартал 2021 года

Индивидуальные предприниматели и юридические лица, у которых трудоустроено меньше 10 человек, могут сдавать отчетность в бумажной форме. В противном случае предусмотрена сдача 6-НДФЛ в электронном виде. Если правило нарушено, то налоговая выписывает штраф на 200 рублей. ИП и ООО, у которых меньше 10 работников, также могут сдавать отчетность в электронном виде. Окончательное решение они принимают самостоятельно.

Куда сдавать форму 6-НДФЛ за 1 квартал 2021 года

Организации отправляют отчетность в налоговую инспекцию по месту осуществления деятельности. Предприниматели руководствуются своей пропиской. При наличии у компании обособленных подразделений, в которых трудоустроены работники, необходимо предоставлять 6-НДФЛ в налоговые органы по месту учета этих подразделений. Дополнительную информацию можно узнать в пункте 2 статьи 230 НК РФ. Если ИП применяет ПСН и у него есть работники, которые трудоустроены по месту осуществления деятельности (например, есть магазины в другом районе города или в другом городе), то 6-НДФЛ следует подавать в налоговую по месту осуществления деятельности.

Когда нужно сдать форму 6-НДФЛ за 1 квартал 2021 года

ИП и ООО обязаны сдать 6-НДФЛ за 1 квартал до 30 апреля 2021 года. При нарушении сроков сдачи ФНС назначит предпринимателю или фирме штраф в размере 1 000 рублей за каждый полный и неполный месяц просрочки в соответствии с пунктом 1.2 статьи 126 НК РФ. Внимание! У инспекторов есть право заблокировать расчетный счет и все переводы налогового агента после 10 дней просрочки.

Что делать, если не было выплат доходов физлицам за 1 квартал 2021 года

Если вы не начисляли доходы работникам и до этого не подавали подобную отчетность, готовить и отправлять документ в налоговую не нужно. Но если вы ранее подавали нулевую отчетность, во избежание спорных ситуаций с налоговой рекомендуем отправить нулевой 6-НДФЛ в установленные сроки.

Если внимательно ознакомиться с информацией из статьи, проблем с заполнением формы 6-НДФЛ не возникнет. Обязательно посмотрите пример заполнения и приступайте к своему экземпляру. Лучше подготовьте все заранее, чтобы при необходимости было время на исправление ошибок.

Чтобы не допустить ошибок при составлении отчетности, лучше воспользоваться интернет-бухгалтерией «Моё дело». Этот сервис автоматизирует заполнение формы и сразу отправляет ее в нужную ФНС. Оценить его можно в ходе бесплатного пробного периода.

Источник: delovoymir.biz

Отчетность по НДФЛ за 2021 год: «шпаргалка» для налоговых агентов

Сдача отчетности по НДФЛ за 2021 не обошлась без новой формы 6-НДФЛ. Рассмотрим внесенные в нее нововведения. Также остановимся на изменениях в Справке о доходах.

Кира Трунтаева

Ведущий юрист налоговой практики, специалист по налоговому консультированию

Обновленная форма 6-НДФЛ

Изменение формы связано с поправками в НК РФ, вступившими в силу в 2021 году. Рассмотрим основные разделы и ключевые принципы заполнения 6-НДФЛ, а также изменения, которые вступили в силу в 2021 году, и которые налоговый агент должен учесть при заполнении отчетности за 2021 год.

Заполнение отчета 6-НДФЛ в 2022 году

Напомним, с 01.01.2021 года применяется прогрессивная ставка НДФЛ — 15% для налоговых резидентов РФ, получающих доход более 5 млн руб. в год.

Если физическое лицо получило годовой доход не более 5 млн руб., то НДФЛ исчисляется по ставке 13%. Если доход составил более 5 млн руб., то применяется комбинированная налоговая ставка: 650 тыс. руб. и 15 % от суммы превышения (п. 1 ст. 224 НК РФ).

Прогрессивная налоговая ставка не применяется в отношении определенных категорий доходов, облагаемым по специальным ставкам (посл. абз. п. 1 ст. 224 НК РФ). Например, продажа любого личного имущества (кроме ценных бумаг), получение в дар имущества (кроме ценных бумаг), страховые выплаты по договорам страхования и пенсионного обеспечения (п. 1.1 ст. 224 НК РФ), облагаются по ставке 13 % вне зависимости от размера дохода.

Обращаем также внимание на то, что в отношении дохода за 2021 год «прогрессивная» ставка НДФЛ применяется при расчете НДФЛ с каждой отдельно исчисленной налоговой базы, установленной в п. 2.1. ст. 210 НК РФ.

- отражайте обобщенные сведения о доходах, суммах вычетов и НДФЛ по всем физическим лицам за год нарастающим итогом с начала года;

- если в налоговом периоде НДФЛ исчислялся по разным ставкам, то раздел 2 заполняйте отдельно по каждой ставке.

- данная справка представляется только при составлении расчета за год;

- отражайте сведения о доходах физических лиц за отчетный год, а также обо всех фактах исчисления, удержания (или невозможности удержания) и перечисления НДФЛ.

Расчет 6-НДФЛ заполняйте в электронной форме. Представить отчет на бумажном носителе могут только налоговые агенты с численностью физических лиц, получивших доходы в налоговом периоде, не более 10 человек (п. 2 ст. 230 НК РФ).

Нововведения в 6-НДФЛ

Изменения при заполнении Титульного листа

Изменения коснулись только индивидуальных предпринимателей и глав крестьянских (фермерских) хозяйств.

- 83 — первый квартал;

- 84 — полугодие;

- 85 — 9 месяцев;

- 86 — год.

Изменения при заполнении Раздела 2

Во-первых, изменения коснулись компаний, в которых работают высококвалифицированные иностранные специалисты (на основании ст. 13.2 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации).

В расчет добавлены новые строки для отражения доходов таких высококвалифицированных специалистов по трудовым и по гражданско-правовым договорам:

Напомним, с 2021 года расчет НДФЛ по дивидендам у налоговых резидентов производится налоговым агентом на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

С 1 января 2021 года действует собственный порядок расчета налога на дивиденды для налоговых резидентов РФ (п. 3.1 ст. 214 НК РФ). Порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2021 года, исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету.

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

- показатель 1 — сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

- показатель 2 — произведение показателей К и Д2, из формулы для расчета удерживаемого налога на прибыль (п. 5 ст. 275 НК РФ). Напомним, что К показывает отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей, а Д2 — общая сумма дивидендов, полученных российской организацией.

После расчета этих двух показателей российской организации, выплачивающей дивиденды, необходимо выбрать наименьшее значение из них и использовать его в качестве базы для расчета подлежащего зачету налога на прибыль.

При распределении и выплате российской компанией дивидендов в пользу физического лица, которое не является налоговым резидентом РФ, НДФЛ рассчитывается по следующей формуле (п. 3 ст. 214, п. 3 ст. 224 НК РФ):

НДФЛ = Сумма выплачиваемых дивидендов * 15 %, если иная ставка не предусмотрена Соглашением об избежании двойного налогообложения.

Изменения в Справке о доходах и суммах НДФЛ

С 1 января 2022 г., т.е. с отчетности за 2021 год, в форму справки:

Изменения кодов доходов

В частности, появились следующие коды доходов для учета:

- 2015 — для сверхнормативных суточных (больше 700 руб. в день для командировок по РФ и 2 500 руб. в день — для командировок за рубеж);

- 1401 — для доходов от сдачи в аренду жилой недвижимости;

- 1402 — для сдачи в аренду иных (кроме жилых) объектов недвижимости;

- 2004 — для ежемесячного денежного вознаграждения за классное руководство за счет федерального бюджета.

- 2721 — для стоимости имущества, полученного в порядке дарения (за исключением имущества, налоговая база по которому определяется в соответствии с п. 6 ст. 210 НК РФ);

Также расширен перечень кодов для учета социальных налоговых вычетов:

- 323 — для расходов на лекарства;

- 329 — для вычета на физкультуру.