Какие отчеты должен сдать ИП на УСН? Этот вопрос волнует многих предпринимателей, особенно тех, кто впервые оформляет свою деятельность по патентной системе налогообложения. Важно знать, какой отчет о доходах нужно подать в налоговую для правильной сдачи 6-НДФЛ. Существуют определенные правила и условия, которым нужно следовать, чтобы избежать штрафов и неприятностей.

С момента последнего рабочего дня года ИП на УСН должен подать 6-НДФЛ в налоговую. Основное правило заключается в том, что ИП с нулевым доходом должен подавать отчет о доходах в налоговую в любом случае, даже если нет денежных поступлений. Необходимо заполнить соответствующую форму и отразить в ней все данные. Отчетность по УСН подается с учетом всех видов дохода, включая полученные от наемных работников.

Не у всех ИП, действующих по УСН, есть работники. Но в случае, если в составе предприятия есть наемные работники, необходимо указать в отчете о доходах их количество и размер оплаты труда. Также следует учесть все другие доходы, включая доходы от деятельности, связанной с предоставлением услуг, использованием патентов и т.д.

Есть еще одно важное правило: ИП на УСН должен сдавать отчетность только в том налоговом органе (инспекции), в которой он зарегистрирован. Это означает, что предпринимателю не следует обращаться к налоговым агентам или другим инстанциям. Если ИП на УСН зарегистрирован на территории какого-либо субъекта Российской Федерации, то он обязан сдавать отчет о доходах и подоходном налоге именно в том регионе.

Видеоинструкция по созданию отчета 6-НДФЛ (для платформы УС)

Как можно оформить нулевой отчет на УСН? Какие формы нужно заполнить и куда обратиться для подачи отчета? Эти и другие тонкости заполнения декларации о доходах ИП на УСН рассмотрены более подробно в нашей статье.

Ип на УСН: подача Декларация 6 НДФЛ

Для индивидуального предпринимателя (ИП) на упрощенной системе налогообложения (УСН) важным аспектом налоговой отчетности является подача декларации по налогу на доходы физических лиц (Декларация 6 НДФЛ). В данной статье рассмотрим, кому и какой Декларацию 6 НДФЛ нужно сдавать, какие есть сроки и требования, а также как правильно заполнить данную форму.

Кому и в каких случаях нужно отчитываться по 6 НДФЛ?

Декларацию 6 НДФЛ должны подавать ИП, если у них имеются наемные работники или агенты, выполняющие процедуры продажи недвижимости или иных ценных бумаг. Также ИП обязаны отчитываться, если они получили доход от продажи недвижимости или осуществляют деятельность в сфере проката имущества. В некоторых случаях, когда ИП работает с иностранными юридическими лицами, они также могут быть обязаны сдавать Декларацию 6 НДФЛ.

Как правильно заполнить Декларацию 6 НДФЛ?

Для заполнения Декларации 6 НДФЛ ИП должны отразить все доходы, полученные от наемных работников, агентов и других лиц в течение отчетного года. В форме 6 НДФЛ есть специально предназначенные графы для заполнения таких данных. ИП должны указать сумму дохода, удержанный налог, а также другие данные, требуемые законодательством.

Нужна ли вам помощь юриста?

Какие сроки сдачи Декларации 6 НДФЛ?

Сдача Декларации 6 НДФЛ по общим правилам проводится один раз в год, включая доходы за отчетный год. При этом ИП на УСН сдают данный отчет до 30 апреля текущего года. Однако, в некоторых случаях, сроки могут меняться, поэтому рекомендуется консультироваться с налоговым специалистом или бухгалтером, чтобы избежать штрафов за нарушение сроков.

Какие штрафы могут быть за неправильную или несвоевременную подачу Декларации 6 НДФЛ?

При неправильной или несвоевременной подаче Декларации 6 НДФЛ ИП может быть оштрафован в соответствии с законодательством. Последний срок для подачи данной Декларации без штрафов – это 30 апреля текущего года. Отсутствие или неправильное заполнение Декларации может привести к наложению штрафов от налоговых органов.

Главные моменты при подаче Декларации 6 НДФЛ для ИП на УСН:

- ИП подает Декларацию 6 НДФЛ, если у него есть наемные работники, агенты или иные лица, с которыми совершаются финансовые операции.

- ИП должен заполнить Декларацию 6 НДФЛ согласно требованиям законодательства и отразить в ней все доходы, полученные за отчетный год.

- Сроки подачи Декларации 6 НДФЛ установлены до 30 апреля текущего года, однако могут меняться в зависимости от конкретных условий.

- Неправильная или несвоевременная подача Декларации 6 НДФЛ может привести к наложению штрафов со стороны налоговых органов.

Таким образом, подача Декларации 6 НДФЛ – важная процедура для ИП на УСН, которая требует внимательности и соблюдения всех требований законодательства. Рекомендуется обращаться за консультацией к налоговым специалистам или бухгалтерам, чтобы избежать проблем и штрафов.

Куда сдавать 6 НДФЛ при работе ИП на УСН?

В законодательстве есть требования о сдаче отчетности по 6 НДФЛ в случае работы ИП на УСН. При отсутствии имущественных прав на недвижимость нужно сдать отчетность в форме 6-НДФЛ. В режимах на отдельные видах деятельности (ЕНВД, для профессий с лицензиями) это не требуется.

Если ИП начал работать в текущем году, то есть один месяц на подачу отчетности. Отчет представляется одним разом после закрытия месяца по организации – налоговой инспекции по месту нахождения ИП.

При сдачи отчетности в году, в котором планируется закрытие предпринимательской деятельности, отчетность сдают перед закрытием ИП. Отчетность представляется за каждый месяц работы.

Общие сроки сдачи отчета – до 30 апреля текущего года за предыдущий год.

- Следует заполнять отчетность в форме 6-НДФЛ по главному месту работы ИП.

- При налицо отсутствие постоянного места работы, отчетность сдается по тому адресу, который указуется в регистрационном учете работниками ИП.

- Если ип работает в разных регионах по разным адресам или через агентов, отчетность сдается в том регионе, где производится основная деятельность.

- При регистрации нескольких ИП, отчетность сдается по каждому ИП по главному месту деятельности каждого ИП.

- Если ИП применяет упрощенную систему налогообложения, то заполнять данный отчет не нужно.

- При работе наемными работниками, отчетность сдают как наемные работники.

- Отчетность можно сдавать лично, по почте или через организацию, имеющую право представлять эти сведения налоговым органам.

- Если ИП работает с недвижимостью, то нужно также сдать отчетность в налоговую орган по месту нахождения имущества.

- Бухгалтерия ИП должна правильно подавать отчетность в установленные сроки и в требуемой форме.

Что делать при нарушении срока или порядка сдачи отчетности?

При нарушении установленного срока или порядка сдачи отчетности, ИП может столкнуться со штрафами. За нарушение сроков сдачи отчетных документов установлены штрафы – от 1 000 рублей до 5 000 рублей. Также возможно взыскание штрафа за несдачу отчетности – от 1 000 рублей до 5 000 рублей.

В случае отсутствия основных сведений в отчете, налоговый орган может снять отчет. Если отчет снят, ИП вправе обратиться для подачи нового отчета или обратиться в налоговый орган для получения указаний по дополнительному заполнению отчета.

Важно помнить, что правила сдачи 6 НДФЛ могут различаться в разных регионах России, поэтому рекомендуется внимательно изучать требования в налоговом законодательстве вашего региона и обращаться за консультациями к специалистам в данной области.

Профессиональные консультации по сдаче Декларации 6 НДФЛ

Декларация 6 НДФЛ — это один из основных отчетов, которым должен отчитываться индивидуальный предприниматель (ИП) на Упрощенной системе налогообложения (УСН). В данной статье мы рассмотрим, куда и как сдавать данную декларацию, а также ответим на другие вопросы, связанные с ее заполнением.

Какие условия должны быть выполнены для сдачи Декларации 6 НДФЛ?

Декларация 6 НДФЛ сдается в том случае, если ИП имеет наемных работников. Если таких работников нет, декларация считается нулевой и не требует заполнения.

Куда и в какой форме сдается Декларация 6 НДФЛ?

Декларация 6 НДФЛ подается в налоговый орган в электронной форме на специальном портале «ИП налоги» или через личный кабинет налогоплательщика. Отчет должен быть заполнен в соответствии с требованиями законодательства и подписан электронной подписью.

Какие сведения должны быть указаны в Декларации 6 НДФЛ?

В декларации необходимо указать сведения о заработной плате сотрудников, а также о доходах, подлежащих налогообложению по ставке 6%. Также в декларации должны быть указаны сведения о ликвидации ИП, если таковая имела место в отчетном периоде.

В каком порядке заполняется Декларация 6 НДФЛ?

Декларация 6 НДФЛ заполняется по мере поступления доходов и начиная с первого дня работы в отчетном периоде. Заполнение производится в соответствии с правилами, установленными законодательством.

Какие штрафы могут быть за невыполнение требований по сдаче Декларации 6 НДФЛ?

В случае неправильного заполнения или несвоевременной подачи Декларации 6 НДФЛ могут быть наложены штрафы в соответствии с законодательством. Размер штрафа зависит от степени нарушения.

Где можно получить профессиональные консультации по сдаче Декларации 6 НДФЛ?

Если у вас возникли вопросы или сложности с заполнением Декларации 6 НДФЛ, рекомендуется обратиться к специалистам, предоставляющим профессиональные консультации в данной области. Такие консультации можно получить у профильных юристов или бухгалтеров, а также на специализированных платформах и форумах, посвященных налоговому законодательству.

Прочие важные сведения о Декларации 6 НДФЛ

- Декларация 6 НДФЛ необходима только для ИП на УСН с наемными работниками.

- В регионах могут быть некоторые отличия в порядке и сроках подачи данного отчета, поэтому рекомендуется уточнять эту информацию в соответствующих налоговых органах.

- Декларация 6 НДФЛ можно заполнить автоматически, если ИП использует специальные программы для ведения бухгалтерии или услуги бухгалтерской компании.

- Для заполнения Декларации 6 НДФЛ нужен образец данной декларации, который можно найти на официальном сайте налоговой службы.

- Подача Декларации 6 НДФЛ может быть регламентирована в разных отраслях и видах деятельности, поэтому рекомендуется обратиться к специалистам для уточнения правил и требований в конкретной сфере.

Сдача Декларации 6 НДФЛ ИП: необходимость при наличии работников

Декларация 6 НДФЛ – это отчет, который ИП на УСН (упрощенной системе налогообложения) сдает в налоговую службу каждый год. Она позволяет указать все суммы, удержанные у наемных работников в качестве налоговых платежей и отразить эти суммы в налоговой отчетности.

Однако, не всем ИП на УСН требуется сдавать отчет в форме 6 НДФЛ. Возможны случаи, когда ИП может обойтись без сдачи данного отчета:

- Если у ИП в течение отчетного периода не было ни одного работника.

- Если у ИП были работники, но доход, полученный ими, был уплачен с учетом налогов и не требует отражения в отчетности ИП.

- Если ИП в течение года виде написания отчетности ИП нашего ИП, таком нарушение Именно Срок сдачи может штрафы от налоговой органов.

Кому необходимо сдавать декларацию 6 НДФЛ при наличии работников?

Если у ИП на УСН есть наемные работники, то в таком случае отчет в форме 6 НДФЛ необходимо сдавать. В декларации нужно указать все суммы, удержанные у работников в качестве налоговых платежей.

При заполнении отчета необходимо учитывать следующие правила:

- Декларация 6 НДФЛ заполняется налогоплательщиком самостоятельно.

- Сроки сдачи декларации устанавливаются законодательством и указаниями налоговых органов.

- ИП, у которых больше одного работника, должны предоставлять сведения о каждом работнике, включая ФИО и ИНН, а также информацию о начисленных суммах и размере удержанных налогов.

- В декларации также нужно отразить суммы, выплаченные работникам на депозитные счета.

Как правильно сдавать декларацию 6 НДФЛ при наличии работников?

Для заполнения декларации 6 НДФЛ при наличии работников необходимо:

- Оформить декларацию в соответствии с требованиями налоговой службы.

- Заполнить все поля декларации, указав необходимые сведения о работниках и удержанных суммах налогов.

- Собрать и предоставить все необходимые документы, подтверждающие начисление и удержание налогов у наемных работников.

- Проверить правильность заполнения декларации и предоставленных документов.

- Сдать декларацию в налоговую службу в установленные сроки.

Ответственность за правильность заполнения и сдачу декларации 6 НДФЛ несет сам ИП. В случае нарушения правил или неправильного заполнения отчета могут быть наложены штрафы со стороны налоговых органов.

Следуя рекомендациям и правилам, ИП на УСН сможет правильно сдать декларацию 6 НДФЛ и избежать штрафов.

Важно помнить, что сроки сдачи декларации могут отличаться в разных регионах, поэтому необходимо ознакомиться с указаниями налоговой службы.

Также следует обратить внимание на то, что заполненная декларация может потребоваться при закрытии ИП. Итоги деятельности ИП, отраженные в отчетах, могут быть использованы в будущем при формировании других видов отчетности.

Сдаёт ли ИП Декларацию 6 НДФЛ без работников?

Индивидуальные предприниматели (ИП) на упрощенной системе налогообложения (УСН) могут столкнуться с вопросом о подаче декларации по налогу на доходы физических лиц (НДФЛ) по форме 6. Основная цель декларации 6 НДФЛ — отразить доходы от недвижимости и другие виды доходов, полученные ИП в течение налогового периода.

Состав декларации 6 НДФЛ

Декларация 6 НДФЛ включает в себя следующие основные разделы:

- Информация о налогоплательщике (ФИО, ИНН);

- Информация о доходах (например, от продажи недвижимости);

- Информация о расходах, связанных с полученными доходами;

- Информация о налоговых вычетах;

- Информация о налогооблагаемой базе и сумме налога.

Когда и как сдавать декларацию 6 НДФЛ

Согласно законодательству, ИП на УСН должны представлять декларацию 6 НДФЛ ежегодно до 30 апреля следующего года. Для этого они могут воспользоваться электронными сервисами налоговой службы или сдать заполненную декларацию лично в налоговую инспекцию.

Сдача декларации 6 НДФЛ без наемных сотрудников

ИП на УСН, у которых отсутствуют наемные сотрудники и доходы от таких работников, могут заполнить декларацию 6 НДФЛ без указания соответствующих разделов и сведений.

Сдача декларации 6 НДФЛ в разных регионах

Правила сдачи декларации 6 НДФЛ могут немного отличаться в разных регионах России. Для некоторых регионов действуют особые сроки подачи декларации и варианты сдачи через электронные сервисы налоговой службы.

Штрафы за неправильное заполнение и несвоевременную сдачу декларации

За неправильное заполнение и несвоевременную сдачу декларации 6 НДФЛ могут быть предусмотрены штрафы. Суммы штрафов зависят от нарушения и регулируются налоговым законодательством.

Важные моменты по сдаче декларации 6 НДФЛ без наемных сотрудников

- Декларация 6 НДФЛ без указания разделов о наемных сотрудниках должна быть подготовлена правильно с учетом всех требований законодательства.

- Сдача декларации 6 НДФЛ без наемных сотрудников возможна только для ИП на УСН без наемных работников.

- Некоторые регионы могут использовать отличные от общих правил сроки и порядок сдачи декларации.

- Начиная с 2023 года, ИП на УСН могут сдавать декларацию 6 НДФЛ только в электронной форме через электронные сервисы налоговой службы.

- С 2023 года ИП на УСН, которые не имеют наемных сотрудников, могут перейти на упрощенный порядок сдачи отчетности.

Сдача декларации 6 НДФЛ в различных режимах налогообложения

ИП, работающие на общей системе налогообложения (ОСН) или патентной системе налогообложения (ПСН), также должны сдавать декларацию 6 НДФЛ. Однако формирование и сдача отчетности для таких ИП может отличаться от порядка, описанного выше.

Важно помнить, что информация о сдаче декларации 6 НДФЛ без наемных сотрудников является общей и может отличаться в зависимости от конкретных условий и требований законодательства. При возникновении вопросов рекомендуется обратиться за профессиональной консультацией к специалисту в области бухгалтерии и налогового права.

Консультация юриста бесплатно

Какие документы необходимо сдавать при переходе на УСН для ИП?

При переходе на УСН для ИП необходимо сдать следующие документы: заявление о переходе на УСН, копии свидетельства о государственной регистрации, ИНН, ОГРН, паспорта индивидуального предпринимателя, а также расчеты по форме 6 НДФЛ.

Куда нужно сдавать расчеты по форме 6 НДФЛ при наличии ИП на УСН?

Расчеты по форме 6 НДФЛ при наличии ИП на УСН нужно сдавать в налоговую инспекцию по месту нахождения индивидуального предпринимателя.

Должны ли ИП на УСН сдавать налоговую декларацию по форме 6 НДФЛ?

ИП на УСН, которые оказывают услуги, должны сдавать налоговую декларацию по форме 6 НДФЛ.

Каков срок сдачи расчетов по форме 6 НДФЛ для ИП на УСН в 2023 году?

Срок сдачи расчетов по форме 6 НДФЛ для ИП на УСН в 2023 году — до 1 апреля следующего года.

Что может произойти, если ИП на УСН несвоевременно сдают расчеты по форме 6 НДФЛ?

Если ИП на УСН несвоевременно не сдают расчеты по форме 6 НДФЛ, то они могут быть подвержены штрафным санкциям со стороны налоговой инспекции.

Какие документы нужны для сдачи 6 НДФЛ?

Для сдачи 6 НДФЛ необходимы следующие документы: копия удостоверения личности налогоплательщика, копии паспортов всех членов семьи, справка о доходах налогоплательщика и его супруги (супруга), справка о доходах налогоплательщика и всех членов его семьи, а также копии трудовых договоров и справок о доходах заработавших лиц.

Источник: juristes.ru

6-НДФЛ — что это такое, как заполнить и сдать форму

Декларация 6-НДФЛ — относительно новый отчет для налоговых агентов, и его заполнение вызывает множество вопросов. Далеко не все из них рассмотрены и отражены в тех рекомендациях и пояснениях, которые даются налоговой службой в официальных письмах ФНС РФ.

Что такое 6-НДФЛ?

6-НДФЛ — отчетная форма на подоходный налог физических лиц, заполнять которую требуется один раз в квартал. В ней составители должны отображать все сведения о доходах своих служащих, а также начисленных и удержанных сумм НДФЛ на отчетный период.

Декларация состоит из следующих подразделов:

- Титульного листа (страница 001).

- Раздела 1, который носит название «Обобщенные показатели».

- Раздела 2 — «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

ВАЖНО! В соответствии с НК РФ расчет показателей при заполнении декларации 6-НДФЛ должен производиться нарастающим итогом по каждому кварталу.

Отчет необходимо предоставлять в отделение налоговой службы по месту регистрации индивидуального предпринимателя или юр. адресу ООО. Если часть работников занята в деятельности ЕНВД или патенте, отчет потребуется предоставить по адресу работы.

ВАЖНО! Нулевой формы 6-НДФЛ не существует. Если в отчетном периоде у налогового агента не было выплат физическим лицам, сдавать отчет не требуется.

Как заполнить 6-НДФЛ правильно

Приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 1 квартала 2019 года.

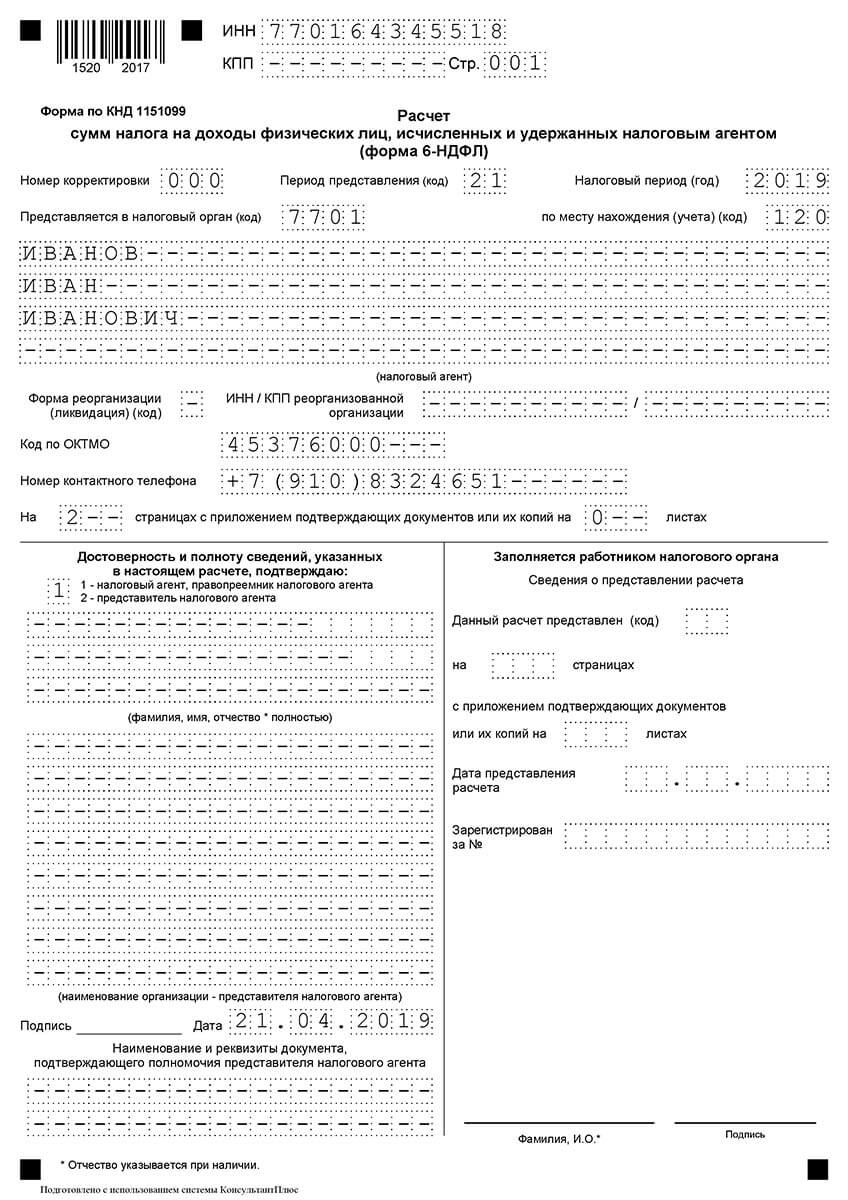

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 1 квартал, то код периода у нас будет «21», ну а год «2019»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

Аванс за текущий месяц чаще выплачивается 15-25 числа этого месяца, то есть, например, аванс за октябрь работник получает 16 октября. А зарплату за октябрь работник может получить как в октябре, например, 31 октября – в последний день месяца, а может уже в ноябре – обычно так и происходит, работодатели выплачивают зарплату за прошедший период до 5-10 числа уже следующего месяца. Даты могут различаться, они устанавливаются работодателем в Положении об оплате труда. Соответственно, мы имеем две ситуации:

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 1 квартала. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

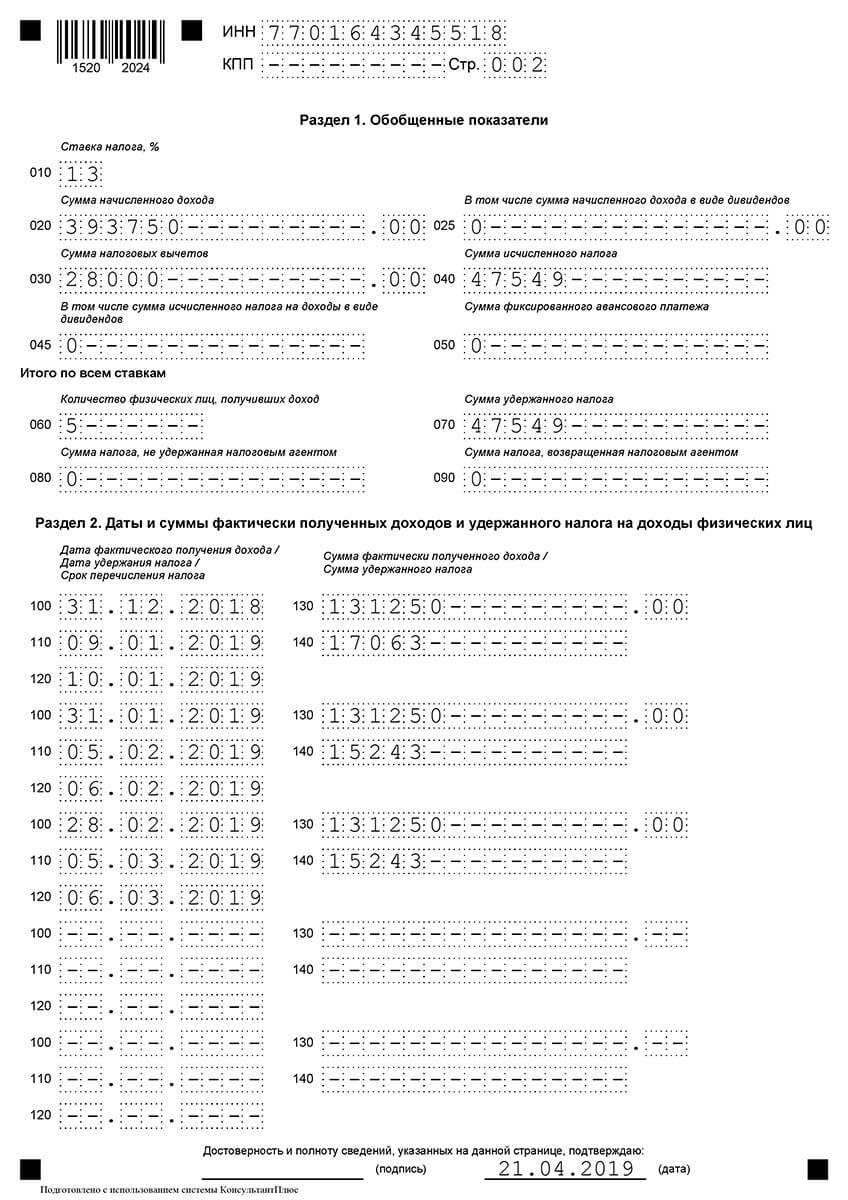

Покажем примерный расчет на примере: в компании ООО «Первый» с начала 2018 года работает 5 человек, численность сотрудников не менялась. Допустим, каждому работнику установлена зарплата в 26 250 рублей, соответственно, сумма начисленного дохода, а в нашем случае при заполнении Декларации за 1 квартал 2019 года, мы будет в отчете отображать начисленный доход за период декабрь 2018 – февраль 2019, составил 26 250 *5 = 131 250 руб. (это декабрь 2018г.) и 26 250 *5 * 2 мес. = 262 500 ( январь-февраль 2019г.), будет равна 393 750 рублей. Доходы в виде дивидендов не начислялись.

Работникам в январе-феврале 2019 года были предоставлены налоговые вычеты на детей в общей сумме 28 тыс. руб. За декабрь 2018 года стандартные вычеты не предоставлялись, так как совокупный доход каждого работника превысил 350 тыс. рублей. Получается, что исчисленный НДФЛ за декабрь 2018 составил 131 250 *13% = 17 063 рубля, а за январь-февраль 2019 года — (262 500– 28 000) * 13% = 30 486 рублей.

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 393 750 рублей, т.е. всю сумму дохода работников за декабрь-февраль 2019 г.;

- Стр. 030 – ставим 28 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 47 549 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр. 070 – 47 549 рублей, т.е. сумму удержанного налога.

Строки 060 – 090 включают в себя общие суммы для всех последующих разделов. Поэтому, если при заполнении у вас несколько листов, то эти данные проставляются только на первом из них. На остальных листах в строках 060-090 ставятся прочерки.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр.

040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется, к примеру, 31.01.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 5 февраля.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 6 февраля.

Теперь заполняем каждый блок Раздела 2. В последующие налоговые периоды данные проставляются нарастающим итогом.

- Стр. 100 – 12.2018;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 01.2019; (дата выплаты смещена по причине новогодних праздников)

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц);

- Стр. 120 – 01.2019.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

Пример по идее остается тот же: 5 работников, зарплата каждого 26 250 рублей, итоговый доход за 9 месяцев 1 181 250 рублей. Доходы в виде дивидендов не начислялись. Зарплата за текущий месяц выдается 10 числа следующего месяца, то есть зарплату за сентябрь работники получат 10 октября.

Налоговые вычеты, предоставленные работникам за период с начала года, составили все те же 36 тыс. руб. Сумма исчисленного НДФЛ составляет: (1 181 250 – 36 000) * 13% = 148 881 рублей, в том числе 17 063 рублей – НДФЛ с зарплаты за сентябрь.

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Важно! В этом случае стр. 070 будет меньше стр. 040, так как с зарплаты за сентябрь налог еще не удержан. Ставить оставшуюся сумму (17 063 руб.) в строку 080 тоже не надо.

Отчет составляется по состоянию на последний день периода, а так как зарплата по состоянию на этот день не выплачена, то и обязанности удержать налог не возникает.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

Стр. 100 – 09.2017;

Стр. 130 – 131 250 рублей (зарплата работников за месяц);

Стр. 110 – 10.2017;

Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

Стр. 120 – 10.2017.

Теперь вы знаете, как заполнить 6-НДФЛ. Если есть вопросы, задавайте в комментариях!

Изменения в законодательстве по срокам сдачи 6-НДФЛ в 2020 году

Федеральным законом от 29.09.2019 № 325-ФЗ внесены глобальные изменения в сроки сдачи 6-НДФЛ. А именно, теперь годовую форму бухгалтеры будут сдавать на месяц раньше — не 1 апреля, а 1 марта.

Изменения вступили в силу с 1 января 2020 года. Поэтому 6-НДФЛ за 2019 год бухгалтеры должны сдать по новым срокам. Смотрите их в таблице.

Крайние сроки сдачи 6-НДФЛ в 2020 году

В соответствии с требованиями НК РФ налоговый агент должен представить в налоговую инспекцию расчет не позднее последнего дня месяца, следующего за отчетным периодом.

Из положений ст. 6.1 НК РФ следует, что если последний день сдачи отчетности приходится на нерабочий или праздничный день, то он переносится на ближайший рабочий день.

Сроки сдачи прописаны в статье 230 НК РФ.

| Отчетный период | Крайний срок сдачи 6-НДФЛ |

| 2019 год | 2 марта 2020 года |

| 1 квартал 2020 года | 30 апреля 2020 года |

| 2 квартал 2020 года | 31 июля 2020 года |

| 3 квартал 2020 года | 2 ноября 2020 года |

| 2020 год | 1 марта 2021 года |

Источник: 1c-md.com

Как заполнить 6 НДФЛ при смене адреса?

Если вы поменяли адрес регистрации, просто измените реквизиты в сервисе «Моё дело» и сдавайте отчётность уже в новую ИФНС. Обратите внимание, начиная с 1 квартала 2022 г. будет подаваться только один отчёт 6-НДФЛ с новым ОКТМО.

Куда платить НДФЛ при смене налоговой?

Другими словами, пока в ЕГРЮЛ числится прежний адрес, платить налог и отчитываться по нему нужно в «старую» ИФНС (с указанием соответствующего КПП и ОКТМО). А с даты внесения изменений в реестр перечислять единый налог и сдавать декларации надо по новому месту нахождения компании (с указанием новых КПП и ОКТМО).

Как сдавать 2 НДФЛ при смене юридического адреса?

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ. Сформируйте 2-НДФЛ в Эльбе, сохраните файл для ИФНС.

Куда сдавать отчетность при смене юр адреса?

174 НК РФ). При изменении места нахождения юридического лица территориальный орган ПФР по новому месту нахождения страхователя присваивает ему новый регистрационный номер. После присвоения нового регистрационного номера сдавать отчетность нужно в ПФР по новому адресу.

Как сдавать 6 ндфл при смене кпп?

- с указанием старого ОКТМО и нового КПП за период работы по прежнему адресу (с начала года);

- с указанием новых ОКТМО и КПП за интервал времени после регистрации в другой инспекции ФНС.

Как сдавать 2 ндфл по разным ОКТМО?

- Перейти в раздел «ФНС» > «Заполнить в системе».

- В списке выбрать «2-НДФЛ», кликнуть по ссылке «Выбрать период».

- Указать нужный период и нажать на кнопку «Заполнить отчет».

- Откроется окно редактирования 2-НДФЛ.

Куда платить транспортный налог при смене юридического адреса?

3 ст. 362 НК РФ. Уплата налога производится по месту нахождения ТС, которое совпадает с новым юридическим адресом головной организации.

Куда платить налоги ИП при смене адреса?

Что касается налогов и отчетности, то по общему правилу с даты внесения изменений в ЕГРИП они должны направляться в ИФНС по новому месту жительства.

Куда платить страховые взносы при смене юридического адреса?

Если в выписке из ЕГРЮЛ записи о смене юридического адреса еще нет, то платить необходимо в «старую» инспекцию. Если запись в ЕГРЮЛ о смене местонахождения уже внесена, то платить необходимо уже по месту «новой» налоговой, даже если уплата налога производится в тот же день, когда в выписку из ЕГРЮЛ внесены изменения.

Как изменить адрес обособленного подразделения?

Почему меняется Октмо?

Коды ОКТМО указываются налогоплательщиками в платежках при перечислении налогов и сборов, а также в отчетности. Значение показателя привязано к той территории, где зарегистрирована организация. Следовательно, если изменение юрадреса повлечет за собой смену территориального подразделения ИФНС, ОКТМО также изменится.

Какой Октмо указывать в декларации 6 ндфл?

При этом ОКТМО указать в них нужно разные: по УСН-деятельности ОКТМО по месту жительства предпринимателя (в отношении выплат, занятых на УСН-работе сотрудников); в остальных 6-НДФЛ — ОКТМО того МО, на территории которого предприниматель ведет патентную деятельность.

Куда сдавать Сзв м при смене юридического адреса?

Отчет СЗВ-М подают по месту учета предприятия. Смена юридического адреса может повлечь смену отделения ПФР, в который необходимо предоставлять отчет. Следовательно, после проведения государственной регистрации по смене юридического адреса отчет СЗВ-М подают по месту нового учета.

Что проверяет налоговая при смене юридического адреса?

При смене адреса налоговый орган проверяет достоверность данных, указанных в заявлении. Указанная проверка может включать и выезд сотрудника. Основанием для выезда служит частая смена адресов или указание в заявлении адреса массовой регистрации (см. Постановление 8 ААС от 24.04.2014 № А70-12216/2013).

Нужно ли менять налоговую при смене юридического адреса?

В случае изменения адреса организация обязана не позднее 3 рабочих дней сообщить в регистрирующую налоговую инспекцию о своем новом месте нахождения (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ). . Это значит, что процедура смены адреса при смене налоговой и без изменения своего налогового органа одна и та же.

Источник: uchetovod.ru