В наше время люди часто прибегают к поиску дополнительных источников пополнения бюджетов. Для этого имеется широкое поле возможностей, которые можно реализовать с помощью предпринимательской деятельности. Однако делать это необходимо законно, в противном случае на вас может поступить жалоба в налоговую на незаконное предпринимательство. Существует и обратная сторона данного вопроса. Она заключается в том, что и вы сами имеете право написать заявление и сообщить в соответствующие органы, что из-за незаконного предпринимательства в вашей отрасли повысился уровень недобросовестной конкуренции.

Как поступить

В быту часто можно услышать разговоры о том, в нашей стране практически невозможно организовать прибыльный бизнес, и поэтому уровень жизни граждан низок. Но не все тут так просто. Одно дело, когда речь идет о бабушке, вяжущей носки для детей и потом за считанные гроши продающей их возле метро или крупного супермаркета.

Совсем по-иному выглядит ситуация, когда ваш сосед по лестничной площадке сделал из своей квартиры развлекательный центр с круглосуточным посещением, громкой музыкой и вполне реальным доходом. Согласитесь, что описанная картина совсем не такая уж редкая. При этом за всеми неудобствами, которые вам приносит такого рода заведение, стоит факт противозаконного обогащения вашего соседа, который, плюсом ко всему, не платит налогов.

Куда жаловаться ИП (ИП/РФ)

Таким образом, нелегальная предпринимательская деятельность представляет собой комплексную проблему: от нее страдают простые граждане, которые купили некачественную продукцию; предприятия, которым были оказаны некачественные услуги; и, в конечном счете, государство, которое недополучило налоги. Именно вследствие таких причин подавать заявление в налоговую на незаконное предпринимательство необходимо.

Существует несколько инстанций, куда можно подать жалобу. Прежде всего это органы МВД в лице УЭБ/ОЭБ – управлений или отделов по экономической безопасности (ранее они назывались ОБЭПами). Кроме того, сообщить об этом можно в органы прокуратуры или полиции.

Самый простой способ – обратиться в полицию, однако распространены случаи «крышевания» органами внутренних дел подобной деятельности. Если делу не дан ход, следует обратиться непосредственно в прокуратуру, ФНС и Управление по экономической безопасности.

Ну и, само собой разумеется, известить о незаконном предпринимательстве следует налоговую инспекцию.

Что необходимо для подачи жалобы

В соответствии со ст. 2 ГК РФ, предпринимательство понимается как систематическое извлечение прибыли от своей деятельности. Таким образом, главным классифицирующим правонарушение признаком выступает систематичность. В случае с соседом ответственность за такие действия предусмотрена по ст. 171 УК РФ.

Применение норм права зависит от величины незаконно полученной прибыли.

Главным условием при принятии решения о подаче жалобы должна быть полная уверенность в том, что некоторые известные вам лица (или человек) действительно занимаются незаконной предпринимательской деятельностью и тем самым совершают правонарушение (преступление).

В своем заявлении вы можете ссылаться на достоверно известные вам факты:

- Отсутствие кассовых аппаратов.

- Отсутствие регистрации ИП или ООО.

- Отсутствие различного рода разрешений на ведение деятельности от компетентных организаций и учреждений.

- Отказ в выдаче кассовых чеков и прочее.

В качестве доказательной базы вы можете использовать:

- Имеющиеся у вас копии договоров или иных финансовых документов.

- Обращения, поданные ранее, на которые не были получены ответы.

- Видео- и фотоматериалы.

- Сведения из социальных сетей.

Лучшим решением перед подачей жалобы будет подробная консультация специалиста, которую можно получить по «горячим телефонам», имеющимся в любом государственном органе.

Как составить обращение

Установленной формы заявления о незаконном предпринимательстве не предусмотрено. Поэтому писать его придется самому, от начала и до конца, а потом напечатать на принтере.

Жалоба на налоговую инспекцию. Как составить

Если возникли конфликтные ситуации с налоговой службой, не стоит сдаваться. Необходимо отстаивать свои права. Шансы доказать правоту реальны, особенно в тех случаях, когда за сотрудниками налоговой инспекции замечены следующие нарушения:

- при начислении налогов ими допущена ошибка;

- неверно определены сроки регистрации услуг;

- инспектор отказывается принимать документы;

- при безосновательном начислении штрафов или превышении их допустимых размеров;

- некорректное проведение сотрудников инспекции во время проверки;

- отказ произведения налогового вычета;

- безосновательное требование дополнительных документов.

На протяжении всего года налогоплательщики имеют право обратиться в налоговую инспекцию с жалобой о неправомерном обращении со стороны ее работников. Если причина серьезная, тогда срок увеличивается.

Куда обращаться

Жалоба подается в вышестоящий орган (управление ФНС) через инстанцию, которая допустила неправомерные действия по отношению к заявителю.

Жалоба пишется на имя начальника Федеральной налоговой службы. Ее можно подать несколькими способами:

- Лично. При посещении налоговой инспекции сотрудники обязаны принять жалобу и выдать подтверждение того, что она принята к рассмотрению.

- Почтой. Можно отправить заказным письмом на адрес налоговой службы.

- Электронной почтой. С помощью интернета отправить письмо на адрес отделения или через заполнение формы на сайте ФНС. При поступлении жалобы у сотрудников ФНС есть три дня на то, чтобы передать данные вышестоящим организациям.

Есть вопросы? Свяжитесь с нами!

У вас похожая проблема, но возникли вопросы?

Просто позвоните или напишите нам. Задайте свой вопрос конфиденциально.

+7 (843) 203-47-86

+ 7 (919) 635-73-87

Правила составления жалобы

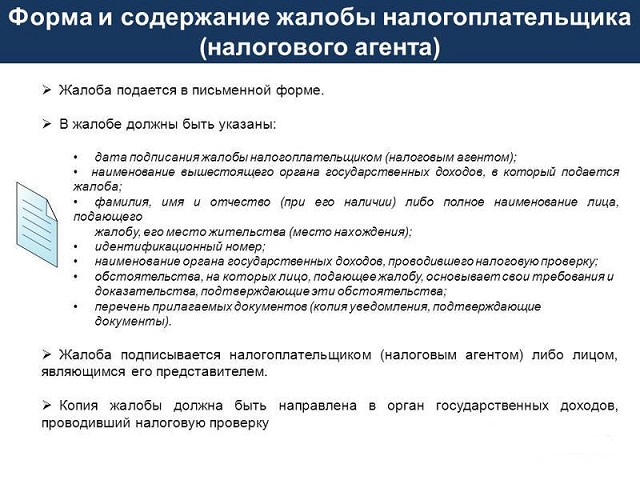

Следуя статье 139.2 Налогового кодекса России, жалоба пишется в свободной форме. При этом допускается брать пример с готовых образцов в интернете. Основным требованием является наличие обязательных пунктов: персональные данные налогоплательщика, обратившегося в налоговую службу, и адрес регистрации организации, сотрудником которой он является. Также необходимо указать полное наименование отделения налоговой службы и данные должностных лиц, которые позволили себе непрофессиональные действия, приведшие к неприятной ситуации.

В основной части излагается суть заявления с указанием причины и поведения сотрудников. Также необходимо сослаться на акт, который подлежит обжалованию. К заявлению прилагается доказательства, подтверждающие факт нарушения прав обратившегося лица.

Затем излагаются конкретные требования заявителя, которые необходимо удовлетворить. К примеру, частный предприниматель не получил вычет из лишнего начисления суммы налога НДФЛ, и он требует выплатить ему конкретную сумму.

Налогоплательщик вправе выбирать способ, которым ему будет удобно получить ответ на свою жалобу (стандартной или электронной почтой, через электронный кабинет). Также он должен указать свои контакты. К основному тексту заявления следует приложить доказательства нарушения со стороны работников налоговой инспекции.

Текст обращения

У жалобы должна быть шапка, основная часть и заключение. Сверху, в шапке, необходимо указывать наименование налоговой организации, ФИО налогоплательщика и все актуальные контактные данные лица, которое подает жалобу.

В основной части кратко, но по существу излагается проблема. Все обвинения должны быть обоснованы и подкреплены фактами. Голословных обвинений быть не должно. Указываются все факты, точные данные несанкционированных проверок, размеры штрафных санкций. Доводы должны быть преподнесены со ссылками на статьи законов, на которых базируется неправомерность действий должностных лиц.

Заключительная часть составляется из предложенных вариантов по решению проблемы. Писать ее необходимо в форме прошения или предложения. Например, пересмотреть сумму налогов или перевести излишки налоговых выплат, которые были начислены незаконно.

В конце указываются реквизиты, куда нужно отправить результат принятого решения, дополнительные файлы, которые доказывают факты нарушения. Также в конце документа ставится дата и подпись (с расшифровкой) налогоплательщика.

Грамотно составленный документ для обжалования действий органов налоговой инспекции – половина успеха.

Какие ошибки чаще всего допускаются при составлении жалобы

Самыми частыми ошибками при составлении жалобы считаются подача лишней информации, многословность и чрезмерная эмоциональность при разъяснении ситуации. Объяснять суть дела следует четко, без лишних фактов и нецензурных выражений. В жалобе не допускаются угрозы или оскорбления в адрес сотрудников налоговой службы.

Не принимаются во внимание безосновательные обвинения. Каждое слово, которое указано в претензии, должно быть подтверждено документально со ссылкой на закон. Если не соблюдены все требования, ФНС не будет рассматривать заявление.

Сколько рассматривается жалоба

После ознакомления с жалобой представители высшей налоговой инстанции (согласно статье №140, пункт 3 НК РФ) обязаны принять решение. Они вправе не удовлетворить прошение либо признать факт нарушения законных прав гражданина на законных основаниях.

Жалобы принимаются к рассмотрению в течение 15 дней с момента ее подачи. Если при решении вопроса возникла необходимость в дополнительных документах от инспекции, в которой произошла конфликтная ситуация, тогда срок увеличивается до 30 рабочих дней. После принятия решения высшие органы инспекции обязаны известить о принятом решении в течение 3 дней. Если жалоба за это время не была рассмотрена, тогда заявитель вправе подать заявление в суд.

Консультация юриста или обращение через чат-бот

Нет возможности позвонить или отправить письмо? Напишите в наш чат-бот в телеграм или оставьте заявку. Вы получите устные консультации и профессиональные рекомендации от практикующих юристов и адвокатов. *

t.me/Lffp_pravobot

Порядок обжалования решения органов ФНС в суде

Обжаловать решение высшей инстанции налоговой инспекции можно в тех случаях, когда процедура досудебного разбирательства не дала ожидаемых итогов. К примеру, налогоплательщику отказали или решение его не устраивает.

Для того чтобы признать решение налоговой службы неправомерным, следует подать заявление в арбитражный суд по месту регистрации налоговой службы. Это делается на основании 138 статьи НК.

Если истец не является индивидуальным предпринимателем, тогда заявление подается в суды, относящиеся к общей юрисдикции.

Рассмотрение заявления должно проводиться в соответствии с нормами искового производства. На рассмотрение дела судье дается срок до 3 месяцев. Это вместе с подготовкой к судебному процессу. Если возникнут новые обстоятельства, которые затрудняют процесс, срок будет продлен.

При несоответствии решения суда ожиданиям заявителя он имеет право подавать иск в вышестоящие органы власти. Повторно обращаться в один и тот же суд с аналогичной проблемой налогоплательщик не имеет права. Даже если он предоставит новые обстоятельства, ему все равно не удастся возбудить дело заново. При этом суд прекратит процесс, а истцу придет ответ, в котором будет ссылка на предыдущее решение. А в возобновлении ему откажут.

Уважающий себя гражданин должен знать свои права и отстаивать их. И в случае бездействия представителей налоговой службы принимать взвешенные и ответственные решения.

Работаем в штатном режиме

1. Юридическая компания «Фурман и партнеры» (ООО) (далее по тексту – «Компания») работает в штатном режиме. Оказание юридических услуг не ограничено и не приостановлено. Клиенты могут пользоваться в полном объеме правовой защитой и получать любые необходимые услуги по гражданским спорам в Казани в соответствии с действующим законодательством Российской Федерации.

2. Очная консультация юриста оказывается в офисе компании путем отправки заявки с официального сайта, записи по телефону, мессенджер (WhatsApp, Telegram) или через чат-бот.

Оказание судебных услуг

1. С октября 2019 года для защиты Ваших прав и законных интересов в гражданском, административном и арбитражном судопроизводстве является обязательным участие юриста и (или) адвоката, который ведёт дело в суде от вашего имени и в ваших интересах.

2. Привлечение адвоката (дипломированного юриста) необходимо по гражданским делам, рассматриваемым в апелляционной инстанции (или вышестоящей инстанции), по административным (в рамках КАС РФ) и арбитражным делам (независимо от уровня инстанции). В этих случаях для участия в деле представитель заявителя должен иметь высшее юридическое образование по специальности юриспруденция и (или) степень бакалавра, специальный статус, либо учёную степень по соответствующей специальности.

3. Адвокаты оказывают юридические услуги по гражданским делам в Казани клиентам в соответствии с действующими правилами, федеральным и местным законодательством, действующим на территории России без ограничения срока действия.

Сведения об условиях использования

1. Размещение информации на данной странице не является офертой или предложением направлять оферты по любым вопросам предоставления юридических услуг, а также любых сопутствующих услуг, действий, поручений.

2. Информация на данной странице не содержит рекламу услуг в сфере права, а также любых сопутствующих услуг.

3. Любая информация, указанная на данной странице, не является индивидуальной юридической консультацией или рекомендациями, позволяющими свободно и без дополнительной правовой проверки повторять меры и (или) совершать какие-либо действия аналогичные либо схожие на описываемую в публикации ситуацию. Любые действия и (или) меры, прямо или косвенно упомянутые в ней, могут не соответствовать вашим целям (ожиданиям). Содержание статьи (информационного материала) в любом случае не может расцениваться как обещание, гарантия, заверение или иным аналогичным образом, а равно не может быть расценено как единственно правильная инструкция или руководство. Определение соответствия указанной в статье информации предполагаемым целям является исключительной задачей самого читателя (заинтересованного лица). Автор и (или) информационный ресурс, на котором размещен информационный материал статьи не несет ответственность за возможные убытки (ущерб) и не рекомендует самостоятельно использовать указанную информацию без получения профессиональной юридической помощи.

4. Информация, представленная в разделе «Блог», носит исключительно справочный характер и не может рассматриваться клиентом как гарантия результата без оказания ему профессиональной юридической помощи по вопросу ведения гражданских споров в суде. Информационный текст может содержать данные, приведенные за конкретный период времени, которые не могут рассматриваться клиентом как единственно верное решение его вопроса или спорной ситуации, без получения дополнительной консультации юриста (адвоката). Клиент самостоятельно принимает решения и несет полную ответственность за результат принятых решений.

5. Клиент самостоятельно принимает любые решения о совершении или не совершении действий, связанных с правовыми услугами в рамках гражданско-правового договора, а также самостоятельно несет связанные с этим риски.

Вашей проблемой будут заниматься:

Антон Фурман

Адвокат, юрист.

Юридический стаж — 12 лет

Источник: lffp.ru

Если правы, то не бойтесь – жалуйтесь на налоговую

Во взаимоотношениях между налогоплательщиком и инспекцией федеральной налоговой службы не всегда все складывается гладко. ФНС, осуществляя мониторинг, начинает делать замечания, проводить разъяснения и расследования, предъявлять требования и назначать штрафные санкции.

Что делать, если налогоплательщик считает, что налоговики не правы, а их требования и санкции необоснованны? В первую очередь необходимо попытаться объясниться с самими инспекторами, так как вполне возможно, что что-то не так понято. Если полученные разъяснения не удовлетворят, лицо может обратиться с жалобой на работников ФНС. Куда пожаловаться на налоговую инспекцию физическому лицу?

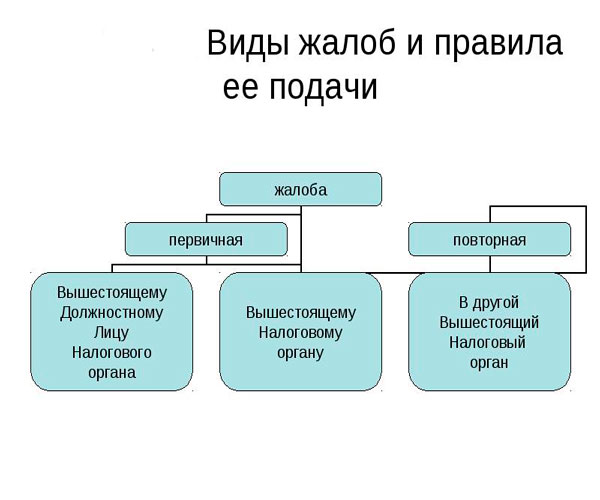

Жалоба на налоговую инспекцию: куда и на что можно пожаловаться

В первую очередь жалоба на ИНФС подаётся в вышестоящий орган внутри самой налоговой ведомственной структуры, в которой находится объект претензии, например, управление ФНС (УФНС) по субъектам РФ или регионам.

Правило касается любых жалоб, подаваемых на должностных и представительных лиц. То есть пожаловаться в налоговую можно…в саму же налоговую, но только в тот орган, где сидят начальники, отдающие распоряжение инспекторам местных территориальных инспекций. Если претензия будет подана сразу наверх, минуя предшествующие ступени, её автоматом перешлют в самое нижнее звено с просьбой “разобраться”. При получении же жалобы, прошедшей все предыдущие инстанции, вышестоящие органы будут вынуждены начать своё расследование.

Чтобы понять, куда именно нужно подать жалобу, рассмотрим структуру ФНС.

Структура ФНС

В структуру ФНС входят:

- территориальные инспекции (эта самая низшая ступень, куда входят городские и районные инспекции);

- управления (УФНС) по субъектам РФ (всего их 85);

- межрегиональные инспекции:

- по федеральным округам – 8 инспекций;

- крупнейшим налогоплательщикам, к которым относятся энергетические, нефте-, газодобывающие и другие предприятия – всего 10;

- по ЦОД (центральной обработке данных).

А уже после этого можно подать жалобу на самый верх лестницы, то есть в начало начал – ФНС РФ. И наконец, если налоговики отказываются быть самокритичны к самим себе, отвечают необоснованным отказом, либо игнорируют обращение физлиц и организаций, можно подать жалобу в следующие органы:

- Министерство финансов РФ;

- федеральные органы исполнительной власти;

- в прокуратуру.

Куда пожаловаться на налоговую инспекцию физическому лицу?

Пожаловаться налогоплательщик может в следующие инстанции

- ИФНС (местная территориальная инспекция: жалоба выглядит как просьба разъяснить ситуацию, либо, например, как ходатайство о снижении штрафа);

- УФМС или межрегиональную инспекцию (жалоба на работников территориальной ИНФС);

- государственные исполнительные органы по надзору над налогами;

- прокуратуру (иск с жалобой на бездействие или неправомерное действие работников налоговой службы территориального или межрегионального органа либо управления);

- Министерство финансов РФ.

Мотивы для привлечения налогоплательщика к ответственности

Самые частые ситуации, когда налоговики могут предъявить требования физическому лицу – это:

- нарушение сроков уплаты налога;

- подача декларации позже крайней установленной даты;

- наличие незадекларированных доходов;

- неправильное заполнение формы НДФЛ-3;

- неверное определение налоговой базы и вычетов.

“Грехи” организаций, которые могут стать поводом к санкциям со стороны ФНС:

- неправильный юридический адрес;

- преднамеренное занижение налоговой базы и дохода;

- некорректные бухгалтерские отчеты;

- двойная бухгалтерия (например, при использовании “серых” зарплат”);

- использование всевозможных схем для сокрытия доходов, в т. ч. и при помощи офшоров и т.д.

Мотивы для жалобы налогоплательщика

Налогоплательщики предъявляют обычно претензии такого рода:

- на неправомерное привлечение лица к ответственности: например, причиной несвоевременной подачи декларации явилось чрезвычайная ситуация, к которой относятся не только стихийные бедствия, форс-мажор, но и болезни (этот случай был рассмотрен в статье о Ходатайстве в ФНС);

- лицо было привлечено по истечению срока давности, установленного для налоговых правонарушений длительностью три года;

- бездействие налоговиков;

- на некомпетентность инспектора: расследование проведено с нарушением закона, например, налоговик вместо сбора доказательств вины налогоплательщика, требовал, чтобы он доказал свою невиновность сам;

- решение о применении санкций было принято при недостаточности доказательств и наличии сомнений;

- сумма налога была рассчитана работником неправильно и т.д.

Как подать жалобу на налоговую

Срок подачи обычной жалобы в вышестоящие инстанции – один год (ст. 139 НК РФ). Срок подачи федеральные органы надзора – три месяца. Если жалоба была не подана вовремя по уважительной причине, можно продлить ее срок, подав в налоговую ходатайство.

- Жалоба должна быть составлена по форме, указанной в ст. 139.2 НК РФ.

- К жалобе должны быть приложены доказательные документы: бухгалтерские ведомости, сведения о перерегистрации юридического лица по новому адресу, задокументированные факты чрезвычайных ситуаций, копия больничного листа и т.д.

- Жалоба в налоговую инспекцию должна быть рассмотрена в течение одного месяца: если никакой реакции за это время из органа, куда была подана претензия, не последовало, можно подавать ещё одну претензию на бездействие работников ФНС.

- После ознакомления с претензией налоговые органы могут принять следующие меры:

- провести ещё одну проверку;

- предложить свой компромиссный вариант, исправляющий ситуацию;

- отменить свои ранее принятые решения либо оставить их в силе.

Но просто проигнорировать обращение налогоплательщика в инспекции не имеют право: обратившемуся лицу должен быть предоставлен компетентный ответ в положенный срок.

Жалоба в налоговую инспекцию в интернете

В настоящее время налогоплательщик может пожаловаться на нарушения своих прав прямо на сайте nalog.ru. Как это сделать?

- В разделе услуг для физлиц нужно выбрать опцию “Подать жалобу”.

- Затем авторизоваться через личный кабинет. Если его нет, значит нужно зарегистрироваться на сайте.

- Отсутствие регистрации не помешает подать жалобу. Только нужно будет заполнить обращение по установленной форме и сообщить, каким образом будет осуществляться обратная связь (почта или электронный адрес).

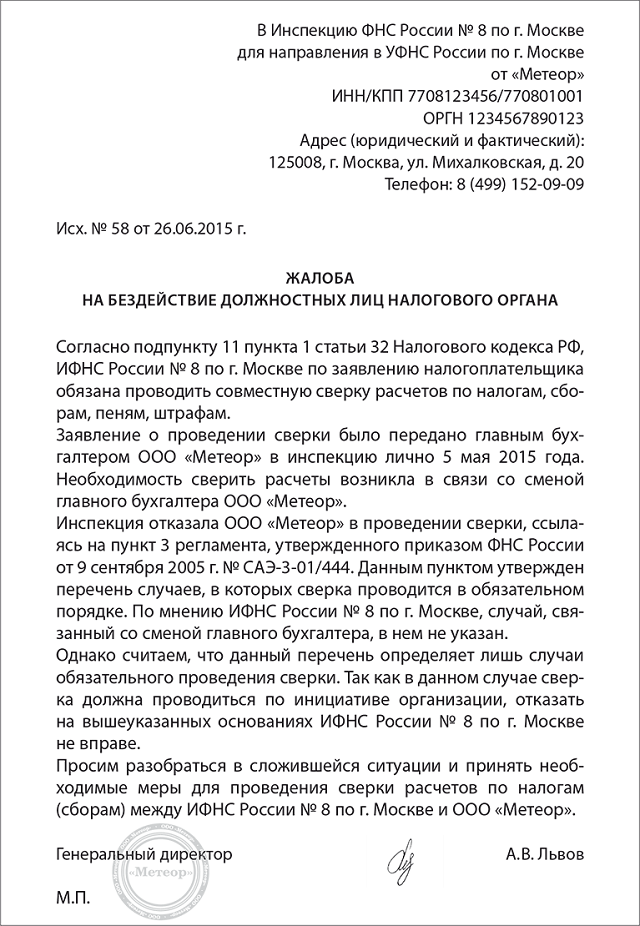

Жалоба в налоговую инспекцию: образец

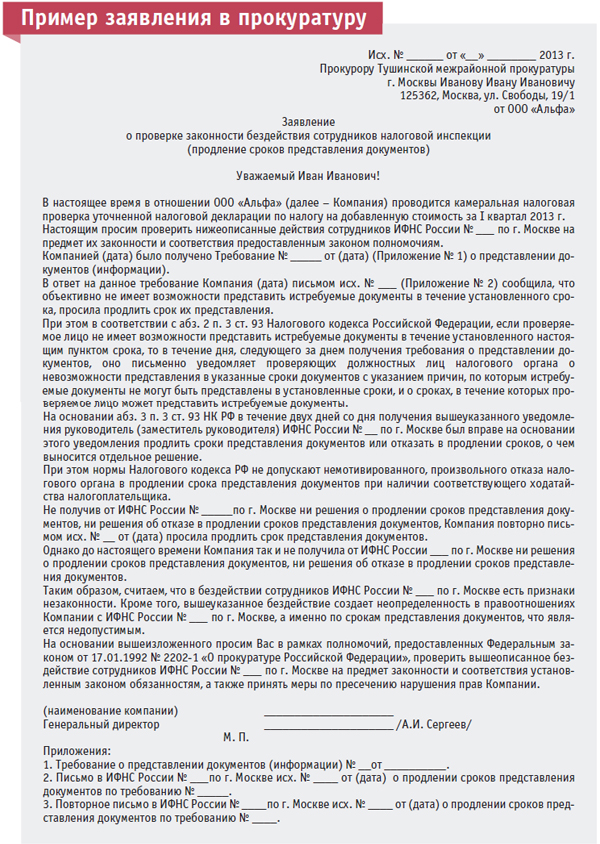

Жалоба в прокуратуру на налоговую

Суд или прокуратура – заключительный этап, когда жалоба налогоплательщика была не удовлетворена, несмотря на его обращения во всевозможные инстанции. Почему жалобу лучше подать в прокуратуру, а не в суд?

Жалобы на должностных лиц, занимающих должности в ОВД, УВД, ФСБ, ФНС, ОМСУ и прочих государственных органах власти, подаются именно в прокуратуру.

Правило подачи жалобы отвечает общим правилам подачи исковых заявлений.

Пример жалобы в прокуратуру на налоговую

Мы кричим, а нас не слышат…

Те, кто хоть раз в жизни обращался в налоговую, знают, что доказать свою правоту в ИНФС крайне трудно. Убивает то, что жалобы рассматривают долго. Тем более, если она будет проходить несколько инстанций: каждая имеет право задержать у себя заявление целый месяц. А за это время многое может случиться: организация может быть ликвидирована как юридическое лицо, несмотря даже на то, что поставила в известность налоговые органы о своём новом юридическом адресе. Многие юрлица жалуются на то, что их ликвидируют из-за непонятной путаницы с адресами безо всякой вины с их стороны.

По какой причине жалоба может быть проигнорирована

Но игнор со стороны налоговиков может быть обоснованным, поэтому если они молчат, нужно вначале подумать, нет ли каких-то упущений:

- например, жалоба подана с опозданием;

- суть претензии изложена непонятно и неграмотно;

- лицо, подавшее обращение, не имеет на это право (представлять интересы налогоплательщика, например, может адвокат при заключении договора или доверенное лицо, которому поручено такое представительство).

Также задержка с ответом может быть по той причине, что жалоба передана по инстанции выше. Но в этом случае органы ФНС должны уведомить налогоплательщика.

Думайте, прежде чем жаловаться, и никого не бойтесь, если вы правы

Жалоба в налоговую инспекцию должна составляться обдуманно. Нередко налогоплательщик спешит, на разобравшись с законами, не зная как рассчитывается налог и т.д. В этом случае можно попасть в неловкую ситуацию, и только испортить отношения с ИНФС. И напротив, уверенность в юридической правомерности своих действий должна быть стимулом к устранению несправедливости.

Вы точно знаете, что правы? Не бойтесь и смело подавайте жалобу на налоговую.

Если фундамент собственных знаний слабоват, не стесняйтесь обращаться к профессиональным юристам, которые помогут составить грамотный иск в суд или жалобу.

Источник: moezhile.ru