Законодательство в Российской Федерации с каждым годом становится все более лояльно к индивидуальным предпринимателям – это касается как величины и количества налогов, так и сдачи отчетности.

Но она должна полностью соответствовать требованиям, обозначенным в Налоговом кодексе Российской Федерации, а также различным постановлениям Министерства финансов. Особенно важно правильно заполнять КУДиР.

Так как если индивидуальный предприниматель использует общий режим налогообложения, ему необходимо предоставлять в Федеральную налоговую службу КУДиР вместе с налоговой декларацией по требованию.

Что нужно знать ↑

Если индивидуальный предприниматель собирается использовать общую схему налогообложения, ему в первую очередь требуется ознакомиться со следующими важными моментами касательно книги учета доходов и расходов:

- назначение данного документа;

- как заполняется, где можно взять специальный бланк для него;

- законные основания для использования КУДиР.

Заполнение КУДиР – процесс не очень сложный, но требующий от работающего с данным документом знания законодательства. Так как далеко не все расходы требуется заноситься в определенную главу.

Книга учета доходов и расходов общесистемщика

Сама книга рассматриваемого типа может вестись в двух формах:

- бумажной;

- электронной.

Также книга при ОСНО и других схемах налогообложения должна оформляться в соответствии с определенными стандартами, которые утверждены на законодательном уровне.

При наличии каких-либо серьезных ошибок КУДиР попросту не будет принята при сдаче отчетности.

Назначение документа

Согласно действующему законодательству, предприниматели обязаны отображать все свои доходы, а также расходы в специализированном документе под названием КУДиР.

Причем в нем присутствуют только кассовые операции – расходы и доходы по факту оплаты. Каких-либо других способов отображения доходов, а также расходов действующим законодательством пока не предусмотрено.

Потому многие ИП стараются отказаться от КУДиР, даже если есть возможность вести электронный вариант.

Иногда же индивидуальные предприниматели используют КУДиР для того чтобы занизить свои доходы. Данный момент освещается в налоговом законодательстве.

Так, ст.№120 НК РФ предусматривает штраф за грубое нарушение порядка ведения данного документа — если в течение года доход был занижен 2 или же более раз.

Минимальная величина штрафа составляет целых 10 тыс. рублей. Кроме того, подобного рода происшествия создают негативную репутацию ИП.

Где взять бланк

Очень часто начинающим предпринимателям требуется образец заполнения КУДиР для ИП на ОСНО в Word. Данный документ можно добыть различными путями.

Проще всего посетить в интернете соответствующие ресурсы, где форму КУДиР можно легко скачать.

Если же ИП по каким-то причинам не желает использовать форму из интернета, можно обратиться в налоговые органы – они подскажут, где и как взять книгу учета доходов и расходов.

Очень удобно использовать образец заполнения в Excel КУДиР для ИП на ОСНО. Данный табличный формат намного удобнее.

Кроме того, в большинстве случаев специальные шаблоны, скачанные в интернете, оснащаются макросами. Они позволяют выполнять различные операции с данными КУДиР.

Законные основания

Формат документа рассматриваемого типа обозначается в соответствующем Приказе Министерства финансов РФ№135н 22.10.12 г.

Данное постановление гласит, что существует две книги рассматриваемого типа:

- КУДиР для индивидуальных предпринимателей, использующих УСН.

- КУДиР для предпринимателей, использующих ПСН – патентную систему налогообложения.

- КУДиР для ИП, работающих на ОСНО.

Это интересно: Можно ли получить налоговый вычет при покупке машины в 2019 году

Ни в коем случае не стоит путать книги различных типов, так как это может стать причиной возникновения серьезных проблем с налоговой инспекцией.

Сданная с ошибками или в неверном формате книга является основанием для наложения достаточно крупного штрафа.

Следует помнить, что наличие КУДиР не является основанием для отказа от ведения бухгалтерского учета. Данный момент регламентируется Федеральным законом №402-ФЗ от 06.12.11 г.

Рассматриваемый документ отчетности может вестись только на русском языке – это регламентируется п.1.3 Приказа Минфина №135н от 22.10.12 г.

Ранее КУДиР необходимо было заверять в налоговых органах. Если она велась в бумажной форме, то заверение должно было быть осуществлено до начала ведения.

Если же книга учета доходов и расходов формируется в электронной форме, то заверение осуществлялось в конце отчетного периода, после распечатки.

Не так давно законодательство было обновлено – согласно ему заверение более не требуется. Данный момент регламентируется Приказом Минфина Российской Федерации №135н от 22.10.12 г. п.1.4.

Книга учета доходов и расходов на общей системе налогообложения для ИП ↑

Узнать, как заполнить книгу учета доходов и расходов, можно из соответствующих положений законодательства.

Также следует брать во внимание статьи Налогового кодекса Российской Федерации. Очень важно особое внимание уделить следующим моментам:

- порядок составления;

- куда подавать отчет;

- наиболее распространенные ошибки.

Прежде, чем начинать ведение документа рассматриваемого типа, необходимо в обязательном порядке ознакомиться с основными ошибками, которые обычно допускают индивидуальные предприниматели при заполнении КУДиР.

Так как это поможет сэкономить большое количество времени – необходимость внесения каких-либо правок будет сведена к минимуму.

Порядок составления

Книга учета доходов и расходов для индивидуальных предпринимателей, работающих на ОСНО, содержит следующие разделы:

| Часть документа | Наименование |

| Титульный лист | — |

| Раздел №1 | «Доходы и расходы» |

| Раздел №2 | «Расчет расходов на приобретение основных средств и нематериальных активов» |

| Раздел №3 | «Расчет суммы убытка для уменьшения налоговой базы» |

| Раздел №4 | «Расходы, уменьшающие сумму налога» — включают в себя авансовые платежи по налоговым сборам |

При составлении документа рассматриваемого типа необходимо в обязательном порядке помнить о следующих важных моментах:

- если выполняется исправление ошибок в книге, то оно должно быть полностью обосновано и заверено подписью индивидуального предпринимателя (обязательно следует указывать дату, а также ставить печать – при наличии);

- операции должны отображаться в строгой хронологической последовательности, основанием являются подтверждающие документы – всевозможные чеки, договора, накладные;

- когда книга учета доходов и расходов ведется в электронном виде, необходимо перед сдачей выполнить следующие операции:

- Распечатать.

- Пронумеровать.

- Прошить.

- Скрепить подписью/печатью.

- если имеются незаполненные разделы – следует их также распечатать, после чего сшить, не нарушая порядок листов в КУДиР.

Пример заполнения

Каждый основной раздел КУДиР содержит множество подпунктов, заполнение каждого строго обязательно.

Так, Титульный лист содержит следующие поля:

| «форма по ОКУД» | Заполнять нет необходимости |

| «дата» | Обозначается дата, с которой осуществляется ведение данного документа |

| «по ОКПО» | Заполнять нет необходимости |

| «объект налогообложения» | Обозначается объект, выбранный индивидуальным предпринимателем в качестве налогооблагаемого |

Это интересно: Принципы работы специалиста по кадрам в 2019 году

Раздел №1 является самым коротким. Он содержит всего две графы:

- Номер записи по порядку.

- Обозначается номер, а также дата первичного документа – именно на основании него ИП получает доход, либо свершен расход.

Графа №2 содержит следующие подпункты:

- средства, поступившие в кассу;

- средства, поступившие на р/с;

- выручка по бланку строгой отчетности;

- возврат.

Потому необходимость вносить данные операции в книгу учета доходов и расходов отсутствует.

В графе №4 следует указать сумму всех доходов, которые необходимо учесть при расчете налогов. Графа №5 выглядит аналогичным образом, но вместо суммы доходов в неё вносится сумма расходов.

Её не следует заполнять тем ИП, которые работают на ОСНО. Данные графы предназначаются для УСН «доходы минус расходы».

Раздел №2 содержит различного рода расчеты, касающиеся приобретения основных средств, а также нематериальных активов.

Индивидуальные предприниматели на ОСНО могут пропустить данный раздел. Аналогичным образом необходимо поступить с разделом №3.

Раздел №4 отображает информацию касательно расходов, уменьшенных на сумму налогового сбора. Необходимо отобразить взносы как за себя, так и за работников – так как на данную сумму осуществляется уменьшение налога на УСН.

Куда подавать отчет

До 2013 года в обязанность всем ИП, ведущим книгу учета доходов и расходов, вменялось предоставлять её в налоговые органы по месту регистрации при сдаче отчетности.

На данный момент КУДиР представлять вместе с налоговой декларацией не требуется.

Единственное, что необходимо в обязательном порядке сделать с данным документом – это распечатать и прошить его, поставить печать (при наличии), подпись.

Представлять КУДиР необходимо только в том случае, если этого требуется налоговая инспекция. Во всех остальных случаях её достаточно просто хранить. Причем не важно, какая деятельность осуществляется ИП – грузоперевозки, услуги мойки, либо иные.

Распространенные ошибки

Чаще всего предприниматели, работающие на ОСНО, свершают одни и те же ошибки при заполнении книги учета доходов и расходов.

Самыми распространенными, на которые налоговая служба обращает внимание в первую очередь, являются:

- Налог, за счет выплат в фонды за работников, уменьшается на величину более 50% — это противоречит законодательству и потребует внесения соответствующих правок.

- Страховые взносы отображаются не поквартально, а иначе.

- Малоопытные предприниматели часто путают материальные и нематериальные активы.

Работа в программе 1С ↑

Также можно осуществить заполнение книги учета доходов и расходов при помощи специализированного программного обеспечения – программы 1С: Бухгалтерия.

Причем данный процесс осуществляется как в автоматическом режиме, так и в ручном. Особенно удобен процесс автоматизации – можно при необходимости одним движением проводить большое количество типовых операций.

Например:

- приход товара в магазин;

- создание платежного поручения;

- отражение прихода товара от поставщика;

- создание исходящих платежных поручений.

Фото: платежное поручение

Применение 1С чрезвычайно удобно. Именно поэтому на данный момент КУДиР все реже оформляется при помощи Word или же Excel – не смотря на то, что в данных приложениях также возможна автоматизация.

Лучше всего оформлять книгу учета доходов и расходов соответствующим образом через специальную программу. Так как это позволит свести вероятность возникновения ошибки к минимуму.

Поделитесь в соц.сетях:

Источник: finance-exp.ru

Особенности ведения книги учета доходов и расходов для ИП

КУДиР признается регистром налогового учета, хотя в нем бухгалтерский и налоговый учет объединяются. В документе отражаются следующие данные:

- сведения об основных средствах и амортизационных отчислениях;

- расчет заработной платы и обложение ее налогом;

- коммунальные услуги и иные расходы;

- налогообложение хозяйственных операций с выявлением разницы, которая в итоге подлежит обложению НДФЛ.

КУДиР ИП нужна для формирования налоговой базы по налогу на доходы физических лиц (НДФЛ) за налоговый период, которым считается календарный год. ИП уплачивает в бюджет 13% от рассчитанной разницы между доходами и расходами.

Если по итогам налогового периода финансовый результат отрицательный, т.е. Есть убыток, то налог не уплачивается. Также убыток не переносится на будущий налоговый период и не покрывается за счет прибыли следующих лет.

Что грозит, если не заверить Книгу учета доходов и расходов

Книга учета доходов и расходов получает статус документа при наличии в ней установленного количества обязательных реквизитов.

Заверение Книги является обязательным их реквизитом. Отсутствие такого реквизита не позволяет придать Книги нужный статус.

Поэтому, отсутствие у ИП заверенной надлежащим образом Книги учета доходов и расходов может быть расценено как отсутствие самой книги.

Книгу учета доходов и расходов налоговики рассматривают как сводный регистр бухгалтерского и налогового учета. На ее основании определяют результаты предпринимательской деятельности за год, исчисляют и уплачивают налоги (определение ВАС от 30.07.2010 № ВАС-9568/10).

Поэтому, если ИП не заверил Книгу учета доходов и расходов, его могут оштрафовать по статье 120 Налогового кодекса за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Это нарушение влечет взыскание штрафа в размере 10 тыс. рублей. К такому выводу пришел Минфин в письме от 16.04.2021 г. № 03-02-11/28766.

Кроме того, смотрите:

Какие изменения законодательства с 2021 года важны для ИП

Как определять лимит доходов, если ИП совмещает ПСН с другими режимами?

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде.

Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

Книга учета доходов и расходов для ИП на ОСН: надо ли заверять

ИП самостоятельно приобретают Книгу учета доходов и расходов. Если ИП ведет Книгу учета в бумажном виде, то на последней странице пронумерованной и прошнурованной предпринимателем Книги учета надо указать число и количество страниц в Книге. Эти сведения своей подписью заверяет сотрудник ИФНС и скрепляет печатью. Заверить Книгу надо до начала ее ведения.

Если ИП вел Книгу в электронном виде, то по окончании года ее следует распечатать, пронумеровать листы и прошнуровать. В таком случае на последней ее странице пронумерованной и прошнурованной Книги учета, указывается число содержащихся в ней страниц. Эти сведения подписывает налоговый инспектор и проставляет оттиск печати.

На каждый год открывайте новую Книгу учета доходов и расходов. При этом бумажную Книгу заверяйте в ИФНС до начала ее ведения. Электронную Книгу надо заверять в ИФНС по окончании года после того, как распечатаете ее на бумаге.

Заверить электронную Книгу придется в строго установленное время. Обратиться в ИФНС понадобится в те же сроки, которые предусмотрены для сдачи налоговой декларации – не позднее 31 марта следующего календарного года.

Для заверения Книги учета доходов и расходов нужно обращаться в ИФНС лично.

Чем ИП подтверждать доходы и факт наличных расчетов?

Может ли ИП учесть взносы «за себя» в профессиональном вычете по НДФЛ?

Предприниматель продает офис, которым владел более 5 лет: что с НДФЛ?

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Общие требования КУДиР для всех налоговых режимов

Каждый год открывается новый документ.

По окончании года распечатывается, прошивается, страницы нумеруются, общее количество страниц удостоверяется подписью ИП.

Все сведения записываются в хронологическом порядке на основании первичных документов и только после их оплаты (кассовый метод).

Для операций с расчетами через кассовый аппарат допускается заполнение Книги в конце рабочего дня по Z-отчету.

КУДиР и первичные документы, на основании которых сделаны записи, должны храниться 4 года.

Если деятельность не ведется, распечатывается и прошивается «нулевая» КУДиР.

Для ИП на ОСНО

Для ИП на УСН

Для ИП на ПСН

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

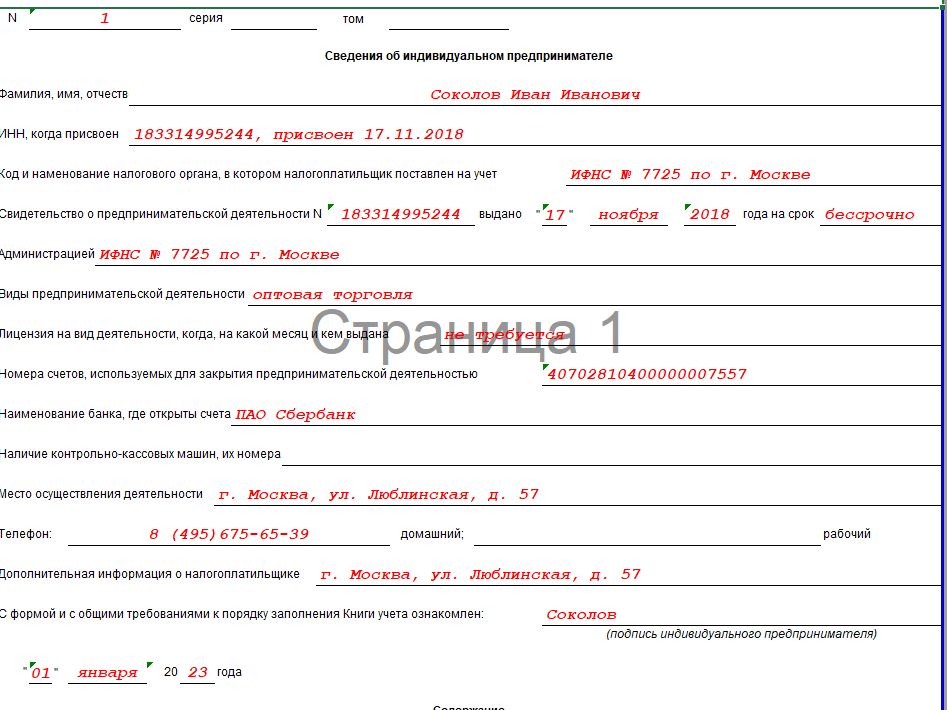

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов: 10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода; 30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода; 20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2021 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2021 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

В образцах документов на нашем сайте вы можете скачать КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Источник: liga-lift.ru

Как заполнять КУДиР для ИП и ООО в 2023 году

Являясь владельцем бизнеса, так или иначе необходимо иметь понимание, как правильно вести деятельность. Как считать налоги, какие отчеты нужно сдавать, какие правила и сроки предусмотрены законодательством. В этой статье поговорим о том как правильно заполнять КУДиР для ИП и ООО.

Содержание скрыть

Что такое КУДиР?

Этот документ расшифровывает все поступления и траты в течение календарного года. Декларации о деятельности бизнеса сдаются в обобщенном виде. Если у налоговой инспекции при проверке возникнут вопросы по каким-либо операциям — они могут запросить данную книгу.

Кто должен вести КУДиР?

В таблице представлено схематично, кто и на какой системе налогообложения обязан вести КУДиР.

КУДиР ведут на:

- ОСНО

- УСН «Доходы»

- УСН «Доходы минус расходы»

- ПСН

- СХН

КУДиР ведут на:

- УСН «Доходы»

- УСН «Доходы минус расходы»

КУДиР не ведут на:

- ИП обязан вести КУДиР независимо от системы налогообложения.

КУДиР не ведут на:

Дело в том, что ИП (вне зависимости от системы налогообложения) и Организации на УСН формально освобождены от ведения бухгалтерского учета. Организации же на Общей системе налогообложения и ЕСХН определяют налог к уплате и базу для него на основе данных бухгалтерского учета.

Таким образом, несмотря на формальное освобождение от ведения бухгалтерского учета, все ИП, а также Организации на УСН обязаны вести КУДиР, которую налоговая вправе запросить.

При запросе налоговой необходимо предоставить книгу в течение десяти дней.

Чем может грозить предпринимателю или организации, если налоговая запросит КУДиР и обнаружит ошибки, или документ не будет предоставлен совсем? Будет выписан штраф согласно статьям 120 и 122 Налогового кодекса:

- если ошибка повлекла неверный расчет налога, накладывается штраф величиной 20% от суммы неуплаты (но не менее 40 000 рублей);

- за ошибки, которые не повлияли на расчет и уплату налога — от 10 000 до 30 000 рублей;

- непредоставление книги грозит штрафом 200 рублей для ИП и 10 000 рублей для ООО.

Как правильно заполнять КУДиР?

1. КУДиР ведут как в бумажном, так и в электронном виде, но важно вносить все операции по порядку согласно дате поступления.

2. Если вы ведете книгу в электронном виде, то по итогу отчетного периода ее необходимо вывести на печать и прошить. Также нужно пронумеровать страницы и заверить документ подписью и печатью руководителя.

3. В КУДиР, заполненной вручную, ошибки исправляются так: нужно зачеркнуть ошибочную запись, рядом написать правильную информацию. Далее заверить ее, указав должность, подпись и ФИО ответственного лица и зафиксировать дату внесения исправления.

4. Вести книгу нужно исключительно на русском языке.

5. Все показатели должны вноситься в валюте Российской Федерации.

6. На каждый год нужно составлять отдельную книгу.

7. Данные в книгу необходимо вносить в момент фактического поступления доходов и осуществления расходов (кассовый метод).

8. Операции вносятся согласно оформленным документам (первичным).

9. При наличии в организации обособленных подразделений книга все равно ведется в общем по организации без разделения по подразделениям.

10. Хранить КУДиР нужно в течение 5 лет (п. 8 п. 1 ст. 23 НК).

Порядок заполнения КУДиР прописан в Приказе Минфина России от 22.10.2012 № 135н. Печатать КуДИР нужно со всеми разделами, даже незаполненными, то же самое относится к нумерации страниц.

Нужно ли заполнять книгу, если совсем не было операций? Да, обязательно. Нужно заполнить титульный лист и проставить нули в графах.

Лучше всего заполнять книгу регулярно по мере совершения операций, чтобы ничего не пропустить и не потерять.

Проанализируем, как заполнять книгу на каждой системе налогообложения.

Аутсорс бухгалтерии с «Гестион»

Компания «Гестион» предоставляет юридические и бухгалтерские услуги. Поможем наладить бухгалтерию, зарегистрировать фирму, восстановить бухгалтерский учет. Предлагаем услуги:

При заказе регистрации фирмы — бухгалтерские услуги (сертификат на 5000 руб.) в подарок

Единый бесплатный номер — 8-800-555-83-25

Как заполнять КУДиР для ИП на ОСНО (образец)

- Авансы необходимо включать в список доходов в момент их зачисления на расчетный счет.

- Если аванс возвращен от покупателя — его учитывают со знаком минус.

- Если ведется несколько видов деятельности, они учитываются в одной книге, но отдельно.

- Расходы должны быть документально подтверждены и иметь непосредственное отношение к деятельности организации, быть направлены на извлечение прибыли.

- Расходы на материалы необходимо учитывать по дате, когда реализуются произведенные из них товары (производятся соответствующие работы или услуги).

Как заполнить титульный лист КУДиР?

Нужно внести сведения об объекте учета: ФИО, ИНН, адрес, данные ИФНС по месту учета, реквизиты и др.

В разделе 1 отражаются все доходы (и авансы), а также расходы, фактически произведенные в данном отчетном периоде. Здесь нужно отразить сырье/материалы, иные ценности, приобретенные для последующего получения прибыли. Расходы списывают на затраты исключительно в части реализованной продукции, либо по нормам, установленным законодательством.

Разделы 2—4 предназначены для учета сведений об амортизации имущества предпринимателя. Определяется начальная стоимость, исходя из цены приобретения, а также доставки и ввода имущества в эксплуатацию.

В разделе 5 учитываются данные о расчете заработной платы и других выплат работникам и начисленного по этим выплатам налога.

В разделе 6 рассчитывается налоговая база по НДФЛ, формируемая по итогам года. Эти данные используются для заполнения отчетности 3-НДФЛ.

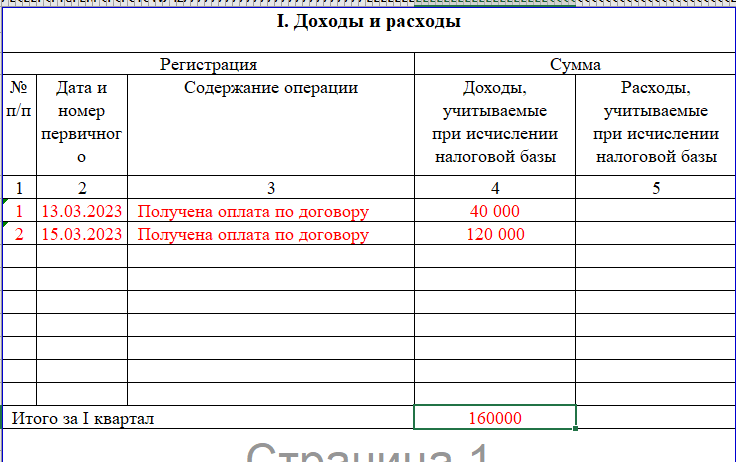

Как заполнять КУДиР для ИП на патенте (образец)

Новую книгу нужно заводить на каждый год или с начала действия каждого нового патента.

Если есть несколько патентов, действующих одновременно, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но, на самом деле, не запрещено открыть для каждого патента свою книгу учета доходов, и это может быть более удобно.

Книга учета доходов для патентной системы состоит только из титульного листа и раздела со сведениями о доходах.

На титульном листе нужно указать сведения об ИП, патенте, расчетных счетах и присвоенных кодах.

Раздел 1 — это таблица с доходами. Записывайте в неё все доходы от реализации, полученные по патентной деятельности.

Заполняем КУДИР (пример):

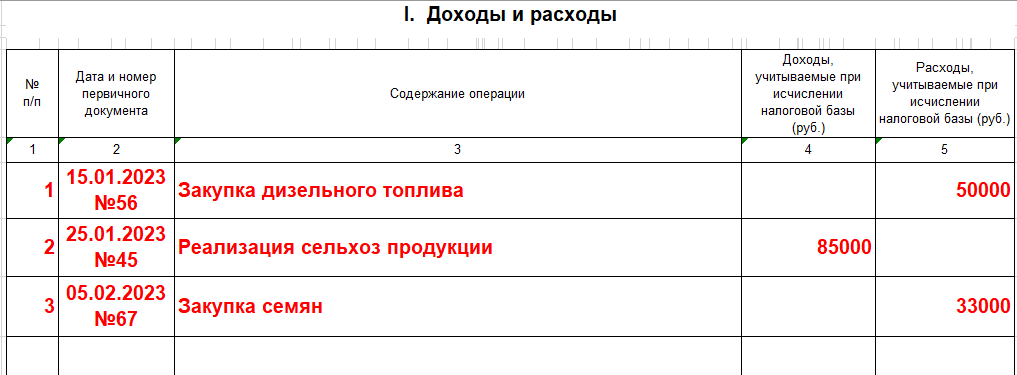

Как заполнять КУДиР для ИП и ООО на УСН (образец)

Заполняем КУДиР ИП на УСН доходы: нам понадобятся разделы 1, 4 и 5. Порядок для ООО аналогичен.

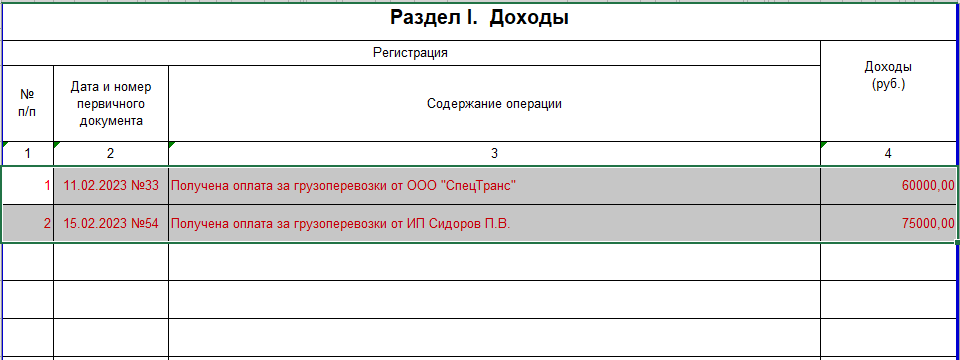

Раздел 1. Доходы и расходы

Графа 5 заполняется только в случае, если вы получили субсидию на поддержание бизнеса (нужно указать расходы, оплаченные полученными средствами). В доходы и расходы сумма субсидии вносится частями по мере расходования средств.

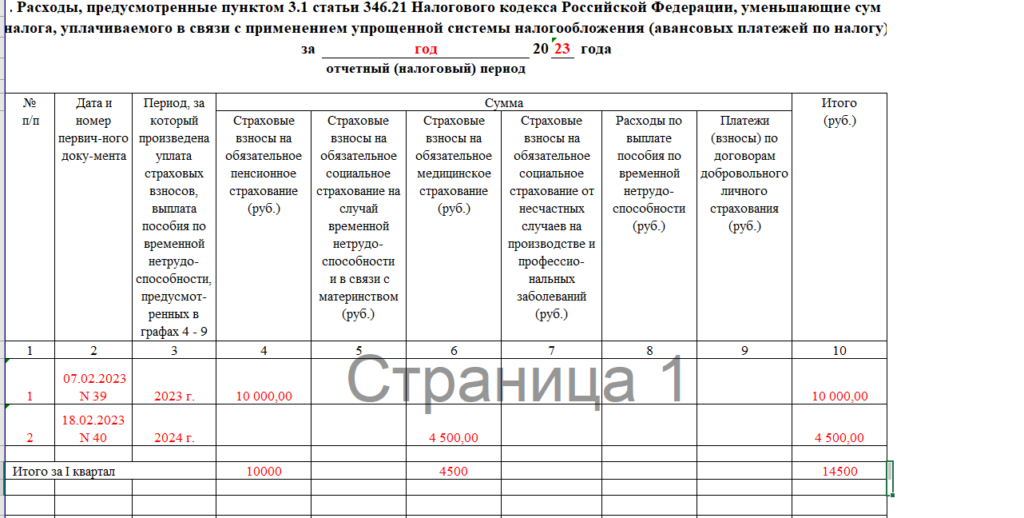

Как заполнить 4 раздел КУДиР?

В этот раздел вносятся суммы, на которые можно уменьшить налог: страховые взносы ИП, уплаченные за себя и сотрудников, а также взносы на добровольное личное страхование, если такие имели место.

В конце каждого квартала итог подводится в графе 10, и рассчитывается налог с учетом вычета.

В разделе 5 учитывается торговый сбор за каждый квартал.

Если в вашем регионе не предусмотрен торговый сбор, то просто укажите отчётный год и поставьте в показателях прочерки.

КУДиР заполненная (образец)

На УСН «Доходы минус расходы» заполняются разделы 1—3 и справка к разделу 1 на основе итогового расчета суммы доходов и расходов.

В графе 4 раздела 1 указываются доходы, а в графе 5 — расходы. Расходы вносятся в КУДиР только после того, как товар получен от поставщика, оплачен и отгружен покупателю.

Более подробно о том, как определяются доходы и расходы, указано в статье 346.17 НК РФ.

В раздел 2 вносятся данные по имуществу, введенному в эксплуатацию. Затраты распределяются равными частями по кварталам, оставшимся до конца календарного года.

Например, куплена техника на сумму 100 000 рублей в сентябре, значит нужно списать по 50000 в 3 и 4 квартале.

Сумму списания за текущий квартал из графы 12 нужно внести в графу 5 раздела 1 с указанием последней даты квартала.

Если по итогам года доходы меньше, чем расходы — можно перенести убыток на последующие годы, заполнив соответствующие графы в разделе 3.

Как заполнять КУДиР для ИП на ЕСХН (образец)

Форма книги доходов и расходов при ЕСХН (КДР) была утверждена приказом Минфина России от 11.12.2006 № 169н.

- титульный лист (информация о налогоплательщике и налоговом периоде);

- раздел 1, где содержится информация о доходах и расходах;

- раздел 2 с данными списании стоимости ОС (основных средств) и НМА (нематериальных активов).

Важно правильно заполнять КДР в части движения денежных средств в виде:

- полученных доходов (средств, полученных на расчетный счет и в кассу);

- расходов, относящихся к списку допустимых (п. 2 ст. 346.5 НК РФ).

При заполнении крайне важно, чтобы расходы были обоснованы, т.е. входили в налоговый перечень, чтобы не допустить занижения сельхозналога.

Своевременное и полное ведение КУДиР поможет систематизировать информацию обо всех хозяйственных операциях и навести порядок в отчетности. А при взаимодействии с налоговой инспекцией – подтвердить обоснованность расходов и расшифровать статьи доходов. Тем самым вы убережете свой бизнес от непредвиденных ситуаций, штрафов и всегда будете владеть нужной информацией о хозяйственной деятельности.

Источник: www.gestion.ru