Сначала — об исключении. Исключение составляют ИП, применяющие ЕНВД. Они могут не заполнять Книгу при условии, что работают только на ЕНВД. Однако при совмещении ЕНВД с другими налоговыми режимами ИП обязан обеспечить раздельный учет имущества и операций, то есть заполнять КУДиР по каждому налоговому режиму.

Министерство финансов РФ совместно с налоговой службой разработали 4 формы КУДиР:

- для ИП на ОСНО;

- для ИП на УСН;

- для ИП на ПСН;

- для ИП на ЕСХН.

Книга учета доходов и расходов для ИП является налоговым регистром, формирующим базу для расчета налогов в связи с применением спецрежимов.

КУДиР для ИП на ОСНО

Порядок заполнения Книги для ИП на общем режиме налогообложения утвержден совместным Приказом Минфина № 86н и МНС России № БГ-3-04/430 от 13.08.02.

Как заполнить КУДиР в 1С: Бухгалтерии предприятия 8

Нами подготовлен образец документа для ОСНО «Книга расходов и доходов ИП», скачать бесплатно его можно в конце статьи.

- Учет доходов и расходов.

- Расчет амортизации основных средств.

- Расчет амортизации по МБП, не списанным на 01.01.2002.

- Расчет амортизации НМА.

- Расчет начисленной и выплаченной оплаты труда.

- Определение налогооблагаемой базы.

Для каждого из них разработано несколько таблиц, заполнять их надо по каждому виду деятельности отдельно.

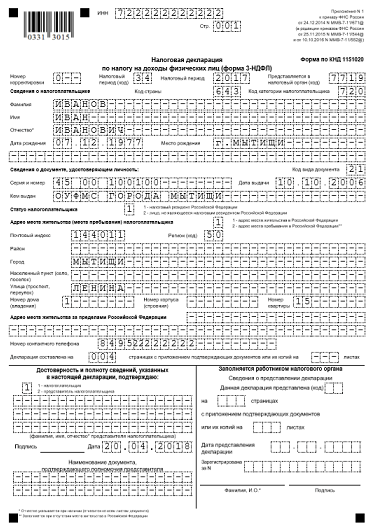

На листе «Сведения об индивидуальном предпринимателе» указываются регистрационные данные ИП, его банковские счета, номера лицензий, номера кассовых аппаратов, виды предпринимательской деятельности, место осуществления деятельности, телефоны.

В листке «Содержание» перечисляют все заполненные таблицы с указанием номеров страниц.

В 6.1 отражаются сводные данные, на основании которых заполняется декларация.

Книга учетов доходов и расходов, образец заполнения раздела 6.1

КУДиР для ИП на УСН

Документ для УСН намного проще, и заполняют его не только ИП, но и организации, применяющие упрощенную систему налогообложения.

Книга доходов и расходов при УСН 2020 состоит из титульного листа и 4 разделов:

- Доходы и расходы.

- Учет затрат на приобретение ОС и НМА, учитываемых при определении налоговой базы.

- Расчет суммы убытка, уменьшающей налоговою базу по УСН.

- Расходы, уменьшающие сумму исчисленного УСН.

На титульном листе указывают: наименование ИП, ИНН, объект налогообложения, реквизиты банковского счета, налоговый период, код ОКПО.

В разделе 1 в хронологическом порядке по мере поступления платежей от клиентов записывают суммы доходов.

Образец заполнения КУДиР 2020 «доходы минус расходы» (далее — «Д минус Р»):

Так выглядит раздел 1 КУДиР 2020 УСН, excel можно в конце статьи.

Последнюю, 5-ю, графу заполняют только при УСН с объектом налогообложения «Д минус Р».

Цифры, отраженные в первом разделе КУДиР, суммируются поквартально нарастающим итогом, на основании полученных данных определяют налогооблагаемую базу для УСН.

Разделы 2 и 3 заполняются только при УСН «Д минус Р».

Раздел 4 заполняется только при объекте налогообложения «Доходы», здесь показывают уплаченные страховые взносы и прочее, определяемое п. 3.1 статьи 346.21 НК РФ.

Суммы, указанные в разделе 4, уменьшают сумму начисленного УСН в полном объеме у ИП без наемных работников и не более, чем на 50 %, если ИП производит выплаты вознаграждений физическим лицам.

Книга доходов и расходов для ИП: обязательно ли вести, нормативные требования, для чего применяется

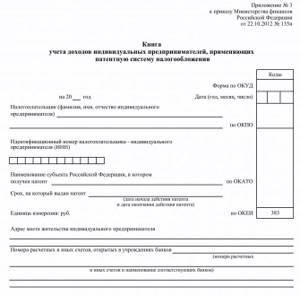

Базовый нормативный акт, регулирующий налоговый учёт индивидуальных предпринимателей, зарегистрированных в государственном бизнес-реестре в качестве ИП и применяющих основной режим налогообложения (ОСНО), — Порядок учёта доходов и расходов ИП, утверждённый Приказом Минфина РФ №86н от 13 августа 2002 (с изменениями от 19 июня 2017).

Основное требование закона здесь: каждый коммерсант, состоящий на учёте в ЕГРИП, с момента начала осуществления своей деятельности должен отражать все хозяйственные операции при ведении бизнеса в Книге учёта доходов и расходов (КУДиР). Главная цель этого действия — полноценный контроль налогооблагаемой базы (НБ) фискальным регулятором и, конечно, самим предпринимателем.

При этом предназначением Книги учёта признаны 3 основные цели:

- обобщение;

- систематизация;

- накопление данных, которые содержатся в первичных документах, принимаемых к налоговому учёту.

Но это ключевые задачи ведения КУДиР, которые можно применить к любому из режимов, точечным же предназначением Книги учёта для ИП на ОСНО является проверка расчётов налоговой базы бизнеса по НДФЛ.

Финальные данные ИП на ОСНО, внесённые в КУДиР, переносятся в налоговую декларацию по 3_НДФЛ

Замечу, что, получая сегодня обратную связь от предпринимателей из регионов, можно сделать только один бесспорный и неутешительный вывод: с конца апреля 2020 года начались тотальные и беспрецедентные проверки малого бизнеса. Камеральные проверки по итогам 2020 года ведутся с особым рвением.

Моя подруга в этот момент даёт комментарии контролёрам по тридцати восьми пунктам, которые возникли в ходе проверки её налоговой декларации. Заметьте: она упрощенец с базой 6%, то есть там всё должно быть довольно просто. Без преувеличения скажу: каждый договор, с/фактура, каждый фискальный чек проверяются и анализируются налоговиками.

И все консультанты по отчётности ИП говорят в один голос: ситуация с проверками и фискальным контролем будет усугубляться с каждым годом. Гос. контролёрам нужно собирать налоги в бюджет. Выполняя свои KPIs, налоговики будут всё больше «закручивать гайки» при проверке отчётности, в том числе и Книг налогового учёта ИП.

Книга учета доходов для ИП на ПСН

В Книгу учета доходов на патенте (ПСН) делают записи в день получения оплаты и только по доходам от деятельности на патенте.

Для каждого патента открывают отдельную Книгу на срок действия патента в течение календарного года.

Расходы по деятельности на ПСН в документ не записывают.

Как обычно, мы даем возможность воспользоваться образцом: КУДиР на 2020 год — бесплатно для ПСН можно внизу.

Как заполнить КУДИР

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Итак, если эту статью читают те, кто никогда не видел форму КУДИР, ее можно и распечатать. В форме вы увидите 4 раздела.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

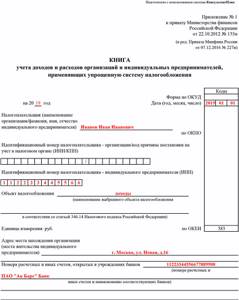

Шаг 1: Заполняем титульный лист

Что надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2020 год»;

- дату открытия книги – 2019/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

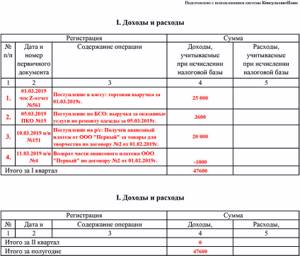

Шаг 2: Заполняем Раздел I Доходы и расходы

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

- № п/п – проставляете номер записи по порядку;

- Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

- Содержание операции – прописываете суть операции;

- Доходы – указываете сумму дохода;

- Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО: Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Важно! Так можно оформлять БСО, выписанные за один день, – у них у всех будет одна дата. БСО за разные дни нельзя отразить все вместе одной строкой.

- При поступлении на р/с – указываете дату прихода и № платежки / № выписки банка.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

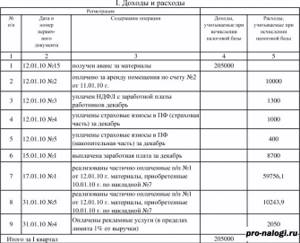

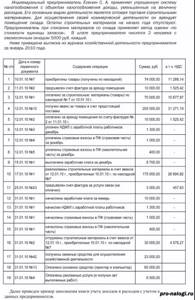

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 47 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

- Расходы за счет выплат на содействие безработных граждан;

- Расходы за счет субсидий, полученных в рамках программы поддержки СМСП.

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

| Регистрация | Сумма | ||||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы | |

| 1 | 2 | 3 | 4 | 5 | |

| 1. | 02.02.2019 п/п № 2 | Оплата арендной платы по договору № АП-14-02 от 15.01.2019 г. за счет полученной субсидии | 20 000 | 20 000 | |

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

Общие требования КУДиР для всех налоговых режимов

Каждый год открывается новый документ.

По окончании года распечатывается, прошивается, страницы нумеруются, общее количество страниц удостоверяется подписью ИП.

Все сведения записываются в хронологическом порядке на основании первичных документов и только после их оплаты (кассовый метод).

Для операций с расчетами через кассовый аппарат допускается заполнение Книги в конце рабочего дня по Z-отчету.

КУДиР и первичные документы, на основании которых сделаны записи, должны храниться 4 года.

Если деятельность не ведется, распечатывается и прошивается «нулевая» КУДиР.

Для ИП на ОСНО

Для ИП на УСН

Для ИП на ПСН

Электронные документы

КУДиР – книга учета доходов и расходов, которую обязаны вести: ИП на УСН, ОСН, ПСН, ЕСХН (т.е. все кроме ЕНВД), а так же организации на УСН.

КУДиР можно вести самостоятельно, т.е. вручную в бумажном виде. Тем не менее, при большом количестве доходных операций, в целях экономии времени и во избежание ошибок при заполнении КУДиР, лучше использовать наш сервис «

Заполнение книги учёта доходов и расходов онлайн«. Сервис поможет вам сформировать книгу как в автоматическом режиме с загрузкой выписок из вашего банка(ов), так и вручную, так же сервис позволяет применить оба варианта заполнения.

При применении автоматического или полуавтоматического формирования вам необходимо получить выписку из банка в формате 1С, кодировка WIN. Сервис позволяет загрузить несколько выписок из нескольких банков, главное что бы они были за тот отчетный период за который вы формируете КУДиР. После заполнения всех форм вы получите готовую книгу в формате Excel.

Вам останется только проверить ее, распечатать, пронумеровать, прошнуровать и заверить подписью и печатью. ОБЯЗАТЕЛЬНО ПРОВЕРЯЙТЕ ПОЛУЧЕННУЮ КНИГУ. Проверьте платежи со словом ВОЗВРАТ и его производными. Если Вы выбрали смешанный режим заполнения, обязательно внимательно просмотрите полученный файл на предмет добавления одних и тех же платежей. Обратите внимание что в графу “доходы” не должны попадать денежные средства:

- — от ФСС по выплате пособий;

- — по кредитам и займам;

- — в качестве оплаты уставного капитала;

- — залог и задаток (за исключением последующего зачета);

- — по агентскому или комиссионному договору (стоит указать только ваш доход);

- — возврат обеспечительного платежа от участия в торгах и аукционах;

- — суммы от возврата некачественного товара или аванса;

- — по договору цессии (стоит указывать только ваш доход);

- — дивиденды, если часть доли принадлежит обществу;

- — проценты по вкладам (только для индивидуальных предпринимателей.

ПОДАЧА И ЗАВЕРЕНИЕ КУДиР

Сдавать КУДиР в налоговую инспекцию самостоятельно не нужно, исключительно по запросу. Однако, прошитая и пронумерованная КУДиР должна быть обязательно в наличии за прошлые отчетные периоды, даже при отсутствии деятельности, прибыли или расходов, в этом случае делается «нулевая» КУДиР. Штраф за ее отсутствие для ИП – 200 рублей, для организаций – 10 000 рублей. 20 февраля 2020 года в первом чтении, Госдума приняла законопроект отменящий с 1 июля 2020 года КУДиР для упрощенцев на объекте «Доходы». Данное послабление касается только лиц, которые осуществляют расчеты с покупателями товаров (работ, услуг) с применением контрольно-кассовой техники.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно). В расходы включаются итоги таблиц 1-7 (материальные расходы), таблиц 2-1, 2-2, 3-1, 4-1, 4-2 (амортизационные отчисления), таблицы 5-1 (расходы на оплату труда), таблицы 6-2 (прочие расходы).

К прочим расходам (таблица 6-2) относятся не учтенные в других разделах расходы, связанные с предпринимательской деятельностью:

- Суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ).

- Расходы по охране имущества и пожарной безопасности.

- Арендный (лизинговые) платежи в случае наличия такого имущества.

- Командировочные расходы в пределах нормы.

- Оплата информационных, консультационных, юридических услуг.

- Канцелярские, почтовые, телефонные расходы, оплата услуг связи (в том числе интернета и электронной почты).

- Расходы на приобретение компьютерных программ и баз данных.

- Расходы на ремонт основных средств.

- Расходы на рекламу и другие расходы, связанные с осуществлением предпринимательской деятельности.

В таблице 6-3 указываются расходы текущего налогового периода, доходы по которым будут получены в следующих налоговых периодах. Это могут быть расходы сезонного характера.

Таким образом заполняется книга доходов и расходов ИП на ОСНО. Если у вас остались вопросы по теме, задайте их в комментариях: мы оперативно ответим на них.

Из каких разделов состоит КУДиР

КУДиР состоит из титульного листа и пяти разделов:

- Раздел I — для учёта доходов и расходов.

- Раздел II — для расчёта расходов на основные средства и нематериальные активы.

- Раздел III — для расчёта убытков за прошлые периоды, которые уменьшают налоговую базу.

- Раздел IV — для учёта расходов, уменьшающих налог.

- Раздел V — для расчёта суммы торгового сбора, уменьшающего налог.

Какие разделы вам предстоит заполнять, зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Рассмотрим подробнее различия.

Источник: disagroup.ru

Индивидуальный предприниматель на ОСН. Ведение книги учета доходов и расходов

КУДиР признается регистром налогового учета, хотя в нем бухгалтерский и налоговый учет объединяются. В документе отражаются следующие данные:

- сведения об основных средствах и амортизационных отчислениях;

- расчет заработной платы и обложение ее налогом;

- коммунальные услуги и иные расходы;

- налогообложение хозяйственных операций с выявлением разницы, которая в итоге подлежит обложению НДФЛ.

КУДиР ИП нужна для формирования налоговой базы по налогу на доходы физических лиц (НДФЛ) за налоговый период, которым считается календарный год. ИП уплачивает в бюджет 13% от рассчитанной разницы между доходами и расходами.

Если по итогам налогового периода финансовый результат отрицательный, т.е. Есть убыток, то налог не уплачивается. Также убыток не переносится на будущий налоговый период и не покрывается за счет прибыли следующих лет.

Упрощенная система налогообложения

Книга учета доходов и расходов при УСН состоит из титульного листа и четырех разделов. В следующей таблице указаны особенности заполнения Книги в зависимости от выбранного ИП объекта налогообложения.

Таблица 1. Разделы КУДиР для УСН и их заполнение при выборе разных объектов налогообложения

| Раздел | Кто заполняет и что отражает | |

| Объект «Доходы» | Объект «Доходы — Расходы» | |

| Титульный лист | Основная информация о предпринимателе: ФИО, адрес, контактные данные, ИНН, объект налогообложения, банковские реквизиты | |

| Раздел I | Доходы и расходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом | |

| Заполняют графы 1-4 | Заполняют графы 1-5 | |

| Раздел II | — | Расчет расходов на приобретение ОС и НМА, которые учитываются в налоговой базе |

| Раздел III | — | Расчет суммы убытка, который уменьшает налоговую базу |

| Раздел IV | Сумма уплаченных предпринимателем страховых взносов и некоторых других расходов, указанных в пункте 3.1 статьи 346.21 НК РФ, уменьшающая сумму налога | — |

Пример заполнения Раздела I — на следующем изображении.

Так заполняют Раздел 1 КУДиР ИП на УСН с объектом Доходы-Расходы

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде.

Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Книга учета доходов для ИП на ПСН

В Книгу учета доходов на патенте (ПСН) делают записи в день получения оплаты и только по доходам от деятельности на патенте.

Для каждого патента открывают отдельную Книгу на срок действия патента в течение календарного года.

Расходы по деятельности на ПСН в документ не записывают.

Как обычно, мы даем возможность воспользоваться образцом: КУДиР на 2021 год — бесплатно для ПСН можно внизу.

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Какие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счёт в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты).

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из данных выручки из отчёта ОФД;

- регистрировать в книге каждый кассовый чек.

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов: 10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода; 30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода; 20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Источник: balttradeservice.ru

Книга учета доходов и расходов для УСН в 2020 и 2021 году

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки. Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы.

Прошить можно так:

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться.

Будет лучше, если подпись расположится как на листе, так и на документе.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.