Похожие публикации

Бланк КУДиР в 2021 году

Актуальная редакция бланка КУДиР применяется с 2018 г. (утв. Приказом Минфина России от 22.10.2012 № 135н в ред. от 07.12.2016). Бланк включает титульный лист и пять разделов.

Книга может заполняться как вручную, так и в электронном виде. Заверять ее в ИФНС не требуется. После завершения отчетного (налогового) периода электронный вариант необходимо распечатывать (п. 1.4 Порядка заполнения КУДиР, утв. приказом № 135н).

Форма книги для всех налогоплательщиков единая, при этом на порядок заполнения отдельных ее разделов влияет выбранный объект налогообложения.

Основные требования к книге для ИП на УСН

Правила ведения КУДиР предусматривают, что все записи совершаются в хронологическом порядке, записи вносят согласно первичным документам. Доходы и расходы, не учитываемые в налогооблагаемой базе, в книге не указывают. Исправлять записи можно зачеркиванием неверных данных и указанием правильных, при этом внесение изменений подтверждается подписью предпринимателя и печатью (если она имеется).

Как вести КУДиР для ИП на патенте. Образец и шаблон

Книга прошнуровывается, ее страницы нумеруются. На последней странице указывается общее количество листов, ставится подпись ИП, и все заверяется оттиском печати (при ее наличии).

Необлагаемые при УСН доходы (указанные в пп 1.1 ст. 346.15 НК РФ) и расходные операции, не влияющие на величину налоговой базы, в КУДиР не включаются.

Книга доходов для ИП на УСН 6%

- в справку к разделу I;

- в разделы книги II (расходы по основным средствам) и III (убыток, уменьшающий базу).

Доходы указываются в разделе I бланка (графа 4). Расходы в графе 5 не отражают, за исключением:

- фактических затрат, предусмотренных при получении бюджетных выплат по госпрограммам по содействию самозанятости безработных или в целях создания дополнительных рабочих мест для трудоустройства безработных за счет госбюджета;

- расходов, совершенных за счет субсидий, полученных по Федеральному закону от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

- (за себя и сотрудников);

- пособий по временной нетрудоспособности, выплаченных из средств работодателя;

- сумм, перечисленных по договорам добровольного личного страхования работников.

Пример

Рассмотрим, как заполняется книга доходов при УСН в 2021 г. для ИП.

- 15.01.2021 г. по платежному поручению № 3 — аванс 90000 руб.;

- 05.04.2021 г. по платежному поручению № 128 — оплата за услуги 90 000 руб.;

- 05.07.2021 г. по платежному поручению № 159 — оплата за услуги 90 000 руб.;

- 04.10.2021 г. по платежному поручению № 191 — оплата за услуги 90 000 руб.;

- 23.12.2021 г. произведен окончательный расчет по договору, остаток в сумме 82 600 руб. был перечислен платежным поручением № 232.

- 08.02.2021 на сумму 5000 руб. – ИП оформил кассовый чек № 001;

- 03.04.2021 на сумму 3500 руб. – чек № 002;

- 01.07.2021 г. 1% в ПФР за 2020 г. — 10000 руб. платежным поручением № 27;

- 27.12.2021 в ПФР – 32 448 руб. платежным поручением № 35, в ФФОМС 8426 руб. платежным поручением № 36.

Приведем образец заполнения книги учета для ИП УСН 6% по данным из примера

kudir_6.jpg

Заполнение книги доходов и расходов ИП на УСН 15%

В зависимости от полученного результата заполняется либо стр. 040, либо стр. 041 справки.

Расшифровка расходов, связанных с приобретением (созданием) основных средств и НМА приводится в разделе II. Итоговые данные каждого квартала переносятся в I раздел (графа 5). Учет ОС и НМА должен отвечать требованиям п. 3 ст. 346.16 НК РФ.

В III разделе отражаются убытки прошлых лет, возникшие в течение последних 10 лет, и не включенные в расходы следующих периодов. В состав затрат суммы могут включаться как целиком, так и частично, однако в порядке очередности их возникновения. Так, убытки за 2019 и 2020 годы списываются в 2021 г. (при условии, что за текущий год был получен доход, а не убыток) в следующей очередности: сначала, в пределах полученного дохода, учитывается убыток за 2019 г., затем, при наличии остатка доходной части в расходы включается убыток за 2020 г. Если убытков в предыдущие периоды у ИП не было, лист с III разделом останется пустым.

Раздел IV и V книги учета для ИП на УСН не заполняются.

Пример

- 20.01.2021 на сумму 27 000 руб. платежным поручением № 1;

- 20.07.2021 на сумму 65 000 руб. платежным поручением № 3.

- 8426 руб. в ФФОМС платежным поручением № 4 от 30.12.2021;

- 32448 руб. в ПФР платежным поручением № 5 от 30.12.2021.

Образец заполнения КУДиР для ИП на УСН 15 %

kudir_15.jpg

За грубое нарушение порядка ведения книги учета ИФНС может оштрафовать ИП на 10 000 руб., а при занижении налоговой базы – на 20% от суммы начисленного налога, но не менее 40 000 руб. (ст.120 НК РФ).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

- Расторжение договора на рекламу

- Наличие грамматических ошибок при заполнении заявления на загранпаспорт

- Ходатайство в гэк образец

- Сколько рассматривается заявление на выплату от 8 до 17 лет

- Как получить справку вызов на сессию из института по электронной почте

Источник: m-bratstvo.ru

Книга учета доходов и расходов (КУДиР) для ИП на УСН в 2023 году

Непременным регистром налогового учета является книга доходов и расходов для ИП. Вести журнал должны предприниматели на ЕСХН и УСН, для ЕНВД и ОСНО он не требуется, обязательность предусмотрена Налоговым кодексом ст. 346.24. Учет данных ложится в основу расчета подоходного налога и формирования налоговой декларации.

Заполнять книгу следует с особой внимательностью согласно требованиям налоговых органов. При выявлении нарушений физическое лицо будет оштрафовано.

Как вести и заполнять книгу учета доходов и расходов для ИП на УСН в 2023 году: образец

КУДиР заводят после принятия упрощенки по уплате подоходного налога. Каждый календарный год открывается новый регистр. Книга может заполняться в электронном виде или на бумажном носителе. В любое время налогового года разрешено изменить форму ведения КУДиР.

После 2013 года книга приходов и расходов для ИП не подлежит заверению в ИФНС. Если коммерческая деятельность не велась, должен быть оформлен «нулевой» бланк.

Перед заполнением бумажного варианта необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывают количество листов и ставят печать с подписью.

Электронную книгу полностью распечатывают после окончания каждого квартала: выводят каждый бланк всех разделов. После завершения года ее оформляют аналогично бумажному варианту.

Бумажный вариант заполняется чернилами темного цвета. В записях лучше учитывать рубли и копейки. Использование корректирующих средств строго запрещено. Любые исправления должны производиться методом зачеркивания горизонтальной линией с последующим написанием правильной величины внизу или вверху строчки. Исправления в распечатанной электронной книге производят тем же способом.

Образец заполнения книги учета доходов и расходов (КУДиР) для ИП на УСН 6% в 2023 году расположен по ссылке.

КУДиР для ИП на УСН 6%

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Структура КУДиР ИП на УСН 6% и правила заполнения

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

- Раздел 1 »Доходы и расходы» с таблицами на каждый квартал;

- Раздел 4 »Расходы, вычитаемые из суммы налога» .

Основные правила внесения информации:

- Заносятся данные по хозяйственным операциям, учитываемые при расчете подоходного налога;

- К каждой записи прикрепляют первичный документ;

- Соблюдается хронология операций. Новые данные вносят в отдельные строки. Компоновка по любому признаку отсутствует;

- Все записи производят русскими буквами.

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

- Прибыли по патентной системе и вмененке;

- Дивидендам, призам и другим поступлениям, перечисленным в ст. 346.15 пункта 3.

Доходами не являются:

- Авансы, возвращенные покупателям;

- Перечисленные по ошибке деньги, а потом возвращенные контрагентам;

- Деньги за возврат брака;

- Ошибочные зачисления;

- Компенсация ФСС по больничным листам;

- Задатки для торгов;

- Возвращенные налоги;

- Задатки контрагентов.

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

- Траты государственных субсидий для поддержания малого бизнеса или помощи в самозанятости безработным;

- Выплаты по ст. 346.21 налогового кодекса пункта 3.1.

При УСН 6% налог будет снижен за счет:

- Платежей по обязательному страхованию (социальное, медицинское, пенсионное).

- Взносов по ДМС, если страховка не более трехдневного пособия.

- Трехдневных больничных, не покрытых ДМС.

- Размер торгового сбора, если ИП является его плательщиком.

При учете перечисленного выше налог может сократиться на 50%.

Порядок заполнения

Книга доходов и расходов ИП заполняется в определенной последовательности с учетом нюансов для УСН 6%.

Титульный лист

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

- Код ОКУД Госстандартом для КУДиР не предусмотрен;

- «Дата» — день первой записи в журнале;

- ОКПО для ИП не заполнять;

- Адрес должен совпадать с прописанными данными в учредительных документах;

- Указывают каждый номер счета с наименованием банка, в котором он открыт.

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по этой ссылке.

Раздел 1

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

- Нумерация первой графы сквозная на весь отчетный период;

- Во второй графе лучше дополнительно указывать название первичного документа;

- Доход должен вноситься в день поступления денег. Госсубсидии пишут в размере расходов, произведенных за счет дотаций. Не вносят поступления, не относящиеся к доходам. Если происходит возврат средств покупателю, то его сумму регистрируют в четвертую графу со знаком «-» в день перечисления;

- В пятой графе должны указываться средства, потраченные из госсубсидии, подтвержденные документально.

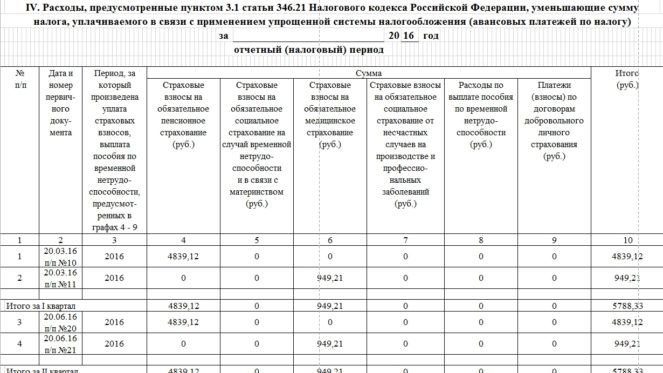

Раздел 4

В четвертом разделе отражают расходы, снижающие сумму налога. Важно:

- Сквозная нумерация в первой графе;

- Во второй графе номер, дата и наименование документа;

- В третьей графе – месяц, за который выплачены взносы;

- В 4-9 графах должны быть суммы расходов. ИП заполняет 4 и 6 графу размерами взносов за сотрудников и себя;

- Графа 10 является суммирующей по строкам.

КУДиР для ИП на УСН 15%

Книга приходов и расходов для ИП на упрощенном режиме УСН 15% имеет дополнительные разделы, которые важны для налоговых органов. Она является отдельным регистром.

Бизнесмен дополнительно заполняет «Справку Раздела 1″ . В ней указывают общую прибыль и затраты за налоговый период. Важна разница между прошлогодним налогом и минимальным его размером. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации на УСН 15% обязательно заполняют Раздел 2. Он разделен на кварталы. В них вносят ОС и НМА со стоимостью. Графы 7-8 нужно заполнять ИП, перешедшие на льготный период после учета НМА с ОС. В 10 графе вписывают долю стоимости, учтенную в доходном периоде (для новых объектов она равна 100%).

Изучить образец заполнения КУДиР для ИП на УСН 15% Раздел II в формате Excel можно по ссылке.

Раздел III «Расчет суммы убытков» . В него вносят убытки за прошлый календарный год. Они записываются построчно с последующей расшифровкой. В 120 строку вставляют налоговую базу с первого раздела (ст. 040). В следующей строке прописывают сумму убытков для снижения подоходного налога в этом году.

Начиная с 160 строки, вносят убытки организации, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel расположен по ссылке.

КУДиР для ИП на ЕНВД

Скачать бесплатно книгу учета доходов и расходов для ИП на ЕНВД в 2023 году в любом формате (pdf, xls, doc) не имеет смысла. Этот режим налогообложения не предусматривает обязательного наличия КУДиР. Вести учет прибыли индивидуальный предприниматель может в простом журнале — ЕНВД является фиксированным режимом налогообложения. Налог не рассчитывают от реального дохода: при расчете учитывают физический показатель с корректирующим коэффициентом.

Ответственность за нарушения при ведении КУДиР

Ведение книги доходов и расходов ИП является обязательным. Ее отсутствие является грубым нарушением учета коммерческой деятельности. Статья 120 предусматривает наказание в форме штрафа, размер которого определяет серьезность нарушения. Минимальная сумма составляет 10 тыс. рублей.

Согласно статье 23 НК книга должна храниться 4 года после завершения налогового периода.

Предприниматель должен ответственно подойти к учету хозяйственной деятельности. КУДиР является связующим звеном документации ИП. С ее помощью легко структурировать работу, упорядочить документы и исключить проблемы с ФНС. Большинство заводят книгу для проверок налоговых органов, но она станет важным помощником в бухгалтерии.

Видео: о КУДиР для ИП

Как заполняется книга доходов для ИП на ПСН в 2021 году

Книга доходов для ИП на патенте в 2021 году заполняется предпринимателями в целях подтверждения суммы полученных доходов. Это обязательный налоговый регистр, который формируется отдельно на каждый период. Из нашей статьи вы узнаете, что такое книга учета доходов для ИП на патенте; как заполнять книгу учета доходов ИП на ПСН 2021 года.

Что такое КУД для ИП на ПСН

Сокращенное название КУД расшифровывается как книга учета доходов. Этот документ обязаны составлять только предприниматели на патентной системе налогообложения. Не путайте КУД и КУДиР! Это две разные формы. Первая предназначена для ИП на ПСН, вторая – для юрлиц и ИП на УСН.

Зачем нужна КУД? Заполнение книги доходов ИП на патенте является обязательным для налогового учета полученных доходов от бизнеса на ПСН. Эта обязанность установлена в п. 1 статьи 346.53 НК РФ. Вести бухучет предприниматели не обязаны (Закон № 402-ФЗ от 06.12.11 г.). Но отслеживать, сколько за период получено доходов необходимо, чтобы не превысить их лимит, равный 60 млн. руб.

В случае превышения данного показателя предприниматель утрачивает право на применение ПСН и переходит на ОСНО (общая система налогообложения) или ЕСХН с начала периода.

Книга доходов для ИП на патенте – бланк

Актуальный бланки книги доходов для ИП на патенте 2021 года утвержден в Приложении 3 к Приказу Минфина России от 22.10.2012 N 135н (редакция от 07.12.2016). С 2016 года форма регистра не менялась. В Приложении 4 приведен и порядок заполнения.

Как вести книгу доходов ИП на патенте

Составлять регистр можно как «на бумаге», так и в электронном виде. Во втором случае документ распечатывается по окончании периода. Книга имеет простую форму; состоит из титульника и первого раздела. Все записи нужно вносить по хронологии (от самой ранней даты к более поздней), позиционным методом на основании подтверждающей первичной документации.

Как заполнять книгу доходов ИП на патенте – общие правила:

- Используйте только унифицированную форму по Приказу № 135н.

- Книгу заводите отдельно на каждый налоговый период. В порядке заполнения КУД уточняется, что понимается под налоговым периодом – это тот период, на который оформлен патент. Следовательно, если у ИП несколько патентов, придется заполнять на каждый из них свою КУД. Также не будет ошибкой, если вы будете вести одну книгу по всем видам патентной деятельности. Эта позиция действует с 2017 года и озвучена ФНС на своем сайте https://www.nalog.ru/rn18/ip/6704042/.

- В книге указывайте только информацию по доходам. Вносить расходы, включая платежи по взносам, не нужно, равно как и поступления, не относящиеся к доходам (к примеру, личные переводы на р/счет ИП).

- Все записи вносите на русском языке.

- Заполненную книгу нужно пронумеровать и прошить. Число страниц внесите на последней странице с подтверждением подписью и печатью ИП.

- Ошибки исправляются при наличии документального обоснования. Достоверность данных подтверждается датой, подписью и печатью ИП.

- В книге доходов для ИП на патенте 2021г. не отражайте доходы, которые получены от ведения бизнеса на иных налоговых режимах.

- Представлять КУД в ИФНС не требуется. Документ хранится у предпринимателя.

Заполнение книги учета доходов ИП на патенте – по разделам:

Книга доходов для ИП на патенте – образец

Далее мы приводим образец заполнения книги на 2021 год. Примеры записей для отражения доходов могут иметь следующий вид:

- При поступлении выручки на р/счет – указывается дата и № платежного поручения или банковской выписки.

- При оплате через ККТ – дата и № кассового отчета.

- При оплате в кассу – номер и дата ПКО, товарного чека (его аналога) или БСО.

В течение периода, на который предприниматель получил патент, в КУД заполняется по хронологии требуемое количество строк. Информация вносится по каждой колонке. Итоговый показатель доходов в рублях указывается в конце таблицы.

Источник: raszp.ru