В соответствии с пп. 34 п. 1 ст. 346.16 Налогового кодекса РФ налогоплательщиками, применяющими упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы учитываются расходы в виде отрицательной курсовой разницы, образующейся от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации.

При этом указанные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 265 Налогового кодекса РФ (п. 2 ст. 346.16 Налогового кодекса РФ).

На основании пп. 5 п. 1 ст. 265 Налогового кодекса РФ к внереализационным расходам относятся расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, за исключением авансов, выданных (полученных) в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного Центральным банком РФ. Отрицательной курсовой разницей признается курсовая разница, возникающая при уценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, или при дооценке выраженных в иностранной валюте обязательств.

Курсовые разницы: когда возникают и как рассчитываются

Согласно п. 11 ст. 250 Налогового кодекса РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации.

Положительной курсовой разницей признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, либо при уценке выраженных в иностранной валюте обязательств.

Доходы в виде положительной курсовой разницы учитываются в целях налогообложения, в связи с применением упрощенной системы налогообложения, на дату проведения переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации.

Курсовые разницы. Изменения в 2023 году

Пунктом 8 ст. 271 Налогового кодекса РФ установлено, что при применении метода начисления доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего дохода. Обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату перехода права собственности по операциям с указанным имуществом, прекращения (исполнения) обязательств и требований и (или) на последний день отчетного (налогового) периода в зависимости от того, что произошло раньше.

Учитывая, что ст. 346.17 Налогового кодекса РФ, как и ст. 273 Налогового кодекса РФ, устанавливающие порядок признания доходов и расходов при кассовом методе, не содержат положений, определяющих порядок признания доходов и расходов в виде положительных и отрицательных курсовых разниц налогоплательщиками, применяющими кассовый метод, а также то, что пересчет имущества в виде валютных ценностей в рубли по официальному курсу, установленному Центральным банком Российской Федерации, осуществляется с целью организации учета доходов, выраженных в иностранной валюте, в совокупности с доходами, стоимость которых выражена в рублях, Минфин РФ считал целесообразным налогоплательщикам, применяющим упрощенную систему налогообложения и использующим кассовый метод учета доходов и расходов, доходы в виде положительных курсовых разниц учитывать в порядке, установленном п. 8 ст. 271 Налогового кодекса РФ (см, например, письмо Минфина РФ от 14 мая 2009 г. N 03-11-06/2/90).

Также он указывал, что в составе доходов и расходов не учитываются курсовые разницы по полученным и выданным авансам в иностранной валюте. В этой связи курсовые разницы, которые возникают при оплате налогоплательщиком расходов за счет полученных авансов в иностранной валюте, при определении налоговой базы не учитываются.

Если организация, применяющая УСН, продает иностранную валюту по курсу, ниже установленного Центральным банком Российской Федерации, отрицательная курсовая разница в расходы в целях налогообложения не включается, поскольку расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту, в ст. 346.16 Налогового кодекса РФ не поименованы.

В том случае, если налогоплательщик продает иностранную валюту по курсу выше установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту, то у данного налогоплательщика возникает положительная курсовая разница, которая подлежит включению в доходы на основании положений п. 2 ст. 250 Налогового кодекса РФ (письмо Минфина РФ от 16 февраля 2011 г. N 03-11-06/2/21).

В случае применения упрощенной системы налогообложения с объектом налогообложения в виде доходов при определении налоговой базы расходы, в том числе в виде отрицательных курсовых разниц, не учитываются (письмо Минфина РФ от 15 марта 2012 г. N 03-11-11/86).

С 1 января 2013 года п. 34 п. 1 ст. 346.16 Налогового кодекса РФ Федеральным законом от 25 июня 2012 г. N 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» признается утратившим силу.

Таким образом, с 1 января 2013 года из числа расходов, поименованных в п. 1 ст. 346.16 Налогового кодекса РФ, исключены расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного Банком России.

Одновременно с этим во вновь введенном в ст. 346.17 Налогового кодекса РФ пункте 5 будет установлено, что переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации, в целях Главы 26.2 Налогового кодекса РФ не производится, доходы и расходы от указанной переоценки не определяются и не учитываются.

Указанные изменения также введены Федеральным законом от 25 июня 2012 г. N 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и вступят в силу с 1 января 2013 года.

Иванова Елена Николаевна,

Эксперт по налогообложению ООО «Мир Консалтинга».

Читайте далее:

- О налоговой декларации по налогу на прибыль;

- Расходы: прямые и косвенные;

- Порядок расчета и уплаты авансовых платежей по налогу на прибыль.

Источник: www.mkaudit.ru

Учет курсовых разниц

Курс рубля сейчас сильно колеблется. Ч тобы компаниям снизить излишнюю налоговую нагрузку на период 2022–2024 годов, установили временный порядок признания курсовых разниц для целей налогообложения прибыли по обязательствам. Что это за порядок — рассказали в статье.

Что такое курсовая разница и как ее пересчитывают

Когда стоимость валютных активов или обязательств в рублевом выражении на дату исполнения обязательств по оплате или отчетную дату отчетного периода меняется — это и есть курсовая разница (пп. 1, 3 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», п. 11 ч. 2 ст. 250 , подп. 5 п. 1 ст. 265 НК РФ) .

По общему правилу пересчет обязательств и имущества для определения курсовых разниц проводят по официальному курсу, установленному Центробанком России на дату пересчета. Когда самим договором установлен иной курс, пересчет производят по такому курсу (пп. 5, 6 , 8 ПБУ 3/2006, п. 8 ст. 271 , п. 10 ст. 272 НК РФ).

В чем суть изменений

В целях налога на прибыль изменения в 2022–2024 годах по учету курсовых разниц касаются исключительно требований и обязательств, стоимость которых выражена в иностранной валюте. Это подчеркнул Минфин России в Письме от 15.06.2022 № 03-03-06/1/56508.

Выделим два основных изменения.

- Учет на дату погашения. В 2023–2024 годах в налоговом учете и положительные, и отрицательные курсовые разницы, возникающие от переоценки требований/обязательств, учитывают только на дату их погашения, то есть на дату платежа. Например, если не было оплаты кредиторской или дебиторской задолженности в первом квартале 2023 года, то и в налоговой декларации по налогу на прибыль курсовые разницы не отражаются.

- Правила определения налогооблагаемой базы. При учете курсовых разниц по требованиям/обязательствам в валюте в 2023 году для определения налогооблагаемой базы следует исходить из следующего:

- исчисленная положительная (отрицательная) курсовая разница на последнее число текущего месяца не учитывается в составе внереализационных доходов/расходов. Рассчитанные суммы положительной (отрицательной) курсовой разницы суммируются до момента погашения требований/обязательств;

- при прекращении требования/обязательства в валюте накопленная положительная (отрицательная) курсовая разница, возникшая при их переоценке, учитывается в составе внереализационных доходов/расходов на дату погашения валютных требований/обязательств.

Порядок признания курсовой разницы, возникшей в указанные годы при дооценке (уценке) имущества в виде валютных ценностей, остался прежним.

Таким образом, налогоплательщику нужно признавать доходы и расходы по курсовым разницам от переоценки наличной иностранной валюты на расчетном счете и в кассе организации в прежнем порядке, так же как и в бухгалтерском учете для счетов 50, 52, 55, 57.

Особый порядок признания доходов и расходов 2023–2024 годов в налоговом учете

Когда возникает курсовая разница

Курсовая разница в бухгалтерском и налоговом учете возникает при переоценке требований и обязательств (пп. 3, 5 , 7 ПБУ 3/2006, п.11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ ), а именно:

- кредиторской задолженности за товары, работы, услуги. Т о есть по счетам расчетов с контрагентами — 60, 76, подотчетными лицами — счет 71 . Например, при пересчете кредиторской задолженности положительная курсовая разница возникает при снижении курса ( п. 13 ПБУ 3/2006, п. 11 ч. 2 ст. 250 НК РФ);

- дебиторской задолженности за проданные товары, работы, услуги по счетам расчетов с контрагентами — 62, 76 . Положительная курсовая при пересчете дебиторской задолженности возникает при повышении курса иностранной валюты по сравнению с курсом на дату предыдущего пересчета ( п. 13 ПБУ 3/2006, п. 11 ч. 2 ст. 250 НК РФ);

- предоставленным и полученным займам (счета 66, 67) .

В налоговом учете, как и в бухгалтерском, переоценивать не нужно:

- выданные и полученные авансы (предоплату, задатки), а также денежные документы ( п. 10 ПБУ 3/2006, п. 8 ст. 271 , п. 10 ст. 272 НК РФ);

- требования, которые приобретены у третьих лиц (пп. 7, 9 ПБУ 3/2006, письма Минфина России от 22.01.2019 № 03-03-06/1/2928 , от 16.03.2018 № 03-03-06/1/16274 ).

На какую дату пересчитывают курсовые разницы

Задолженность в иностранной валюте пересчитывается в рубли на следующие даты (пп. 7, 11 ПБУ 3/2006, подп. 6 п. 7 ст. 272, подп. 7 п. 4 ст. 271 НК РФ):

- на отчетные даты , то есть на последнее число текущего месяца;

- на дату погашения этой задолженности, в том числе частичной.

Курсовые разницы, возникающие при пересчете требований и обязательств в рубли, в учете включаются в состав внереализационных доходов (расходов), отражаются на счете 91 : положительные — как прочие доходы, отрицательные — как прочие расходы ( п. 13 ПБУ 3/2006, п.11 ст. 250, подп. 5 п. 1 ст. 265, подп. 6 п. 7 ст. 272, подп. 7 п. 4 ст.

271 НК РФ).

Учет курсовых разниц при налогообложении прибыли, если частично оплатили задолженность

При частичной оплате требования для расчета суммы курсовых разниц, которые учитываются в доходах/расходах по налогообложению прибыли, нужно взять долю погашенного обязательства и применить к накопленным курсовым разницам. Позицию выражает Минфин России в письмах от 17.01.2023 № 03-03-06/1/2512, от 20.04.2022 № 03-03-06/1/35198.

Пример

Задолженность составляет 100 у.е., а погасили из нее только 40 у.е. В 2023–2024 годах нужно признать в доходах/расходах 40 % от полученной курсовой разницы на дату платежа и соответственно 40 % накопленных курсовых разниц.

Подробные примеры учета курсовых разниц в КонсультантПлюс

В бухгалтерском учете и в целях налога на прибыль, в том числе при частичной оплате:

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

учет курсовых разниц при усн доходы минус расходы в 2020 году

Учет курсовых разниц при усн доходы минус расходы в 2020 году

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 15 января 2020 г. N 03-11-11/1310 Об учете при применении УСН положительной курсовой разницы

Департамент налоговой и таможенной политики, рассмотрев обращение по вопросу применения упрощенной системы налогообложения, сообщает.

Согласно пункту 1 статьи 248 Кодекса в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 Кодекса.

В соответствии с пунктом 5 статьи 346.17 Кодекса переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации, в целях главы 26.2 «Упрощенная система налогообложения» Кодекса не производится, доходы и расходы от указанной переоценки не определяются и не учитываются.

Пунктом 3 статьи 346.18 Кодекса предусмотрено, что доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Вместе с тем следует иметь в виду, что согласно пункту 2 статьи 250 Кодекса внереализационными доходами налогоплательщика признаются доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту.

В связи с этим, у налогоплательщика, применяющего упрощенную систему налогообложения и продающего иностранную валюту по курсу выше установленного Банком России на дату перехода права собственности на иностранную валюту, образуется положительная курсовая разница, которая должна учитываться в доходах на основании пункта 1 статьи 346.15 Кодекса.

При продаже иностранной валюты по курсу ниже установленного Банком России отрицательная курсовая разница в расходы в целях налогообложения не включается, так как расходы в виде отрицательной разницы, образующейся вследствие отклонения курса продажи иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, в статью 346.16 Кодекса не включены.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Обзор документа

У налогоплательщика, применяющего УСН и продающего иностранную валюту по курсу выше установленного Банком России, образуется положительная курсовая разница, которая должна учитываться в доходах.

При продаже иностранной валюты по курсу ниже установленного Банком России отрицательная курсовая разница в расходы не включается.

Надо ли при УСН учитывать курсовые разницы при продаже валюты

Минфин уточнил, надо ли при УСН учитывать курсовые разницы, образующиеся при продаже иностранной валюты.

В письме от 15.01.2020 № 03-11-11/1310 ведомство напоминает, что в составе доходов при УСН учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы.

При этом статья 250 НК РФ относит к внереализационным доходам доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса ЦБ РФ на дату перехода права собственности на валюту.

Это значит, что у налогоплательщика на УСН, продающего валюту по курсу выше установленного ЦБ РФ на дату перехода права собственности на валюту, образуется положительная курсовая разница. Эта разница должна быть включена в доходы.

Вместе с тем при продаже иностранной валюты по курсу ниже установленного ЦБ РФ, отрицательная курсовая разница в расходы в целях налогообложения при УСН не включается. Как поясняет Минфин, расходы в виде отрицательной разницы, образующейся вследствие отклонения курса продажи иностранной валюты от курса ЦБ РФ на дату перехода права собственности на валюту, в статью 346.16 НК РФ не включены.

Наряду с доходами в виде положительной или отрицательной курсовой разницы, в состав внереализационных доходов организаций и ИП, применяющих УСН, могут быть включены доходы в виде процентов, полученных по договорам займа, кредита, банковского счета или вклада, в виде сумм восстановленных резервов. Внереализационными доходами признаются доходы в виде признанных должником сумм возмещения убытков или ущерба.

Кроме того, к внереализационным относятся доходы от долевого участия в других организациях, от сдачи имущества в аренду, от предоставления в пользование прав на результаты интеллектуальной деятельности и доходы в виде использованного не по целевому назначению имущества, полученного в рамках благотворительной деятельности.

Курсовые разницы при УСН в 2020 году

kursovye_raznicy_pri_usn_v_2020_godu.jpg

Похожие публикации

Компании, работающие с иностранной валютой, нередко сталкиваются с расхождением курса единиц расчета на дату возникновения обязательств и на день их оплаты. При операциях покупки-продажи валют также могут возникнуть дополнительные доходы или расходы. Курсовые разницы при УСН в 2020 году могут повлиять на размер налоговых обязательств. Рассмотрим, как отражаются такие расхождения в учете компании на «упрощенке».

Причина возникновения курсовых разниц

Курс валют может колебаться в любую сторону – как расти, так и снижаться. События могут развиваться непредсказуемо, поэтому компания может получить меньший или больший доход, чем рассчитывала, если в договоре цена указана не в рублях. Изменение официальной стоимости валюты повлияет на сумму доходов организации.

Рост курса увеличивает:

И наоборот, снижение курса может уменьшить расходы по оплате обязательств в валюте или доходы от продаж товаров, работ, услуг, цена которых была указана в денежных единицах другого государства.

Курсовые разницы могут быть как положительными, так и отрицательными. Если курс не менялся, разниц не возникает.

Курсовые разницы при УСН «доходы» и «доходы минус расходы»

Стоимость активов или обязательств принимается к учету в рублях. В бухгалтерском учете компании на «упрощенке» пересчитывают поступления и расходы по курсу Центробанка в момент оплаты, так как применяется кассовый метод. То есть, производить переоценку обязательств на отчетные даты и учитывать возникающие при этом курсовые разницы в доходах или расходах «упрощенцам» не нужно (п. 1, 5 ст. 346.17 НК РФ).

Иначе говоря, организация включает в налогооблагаемую базу денежные средства в день получения аванса или оплаты от покупателя, заказчика:

В КУДиР операции отражаются также в российских рублях.

В бухгалтерском учете поступление отражается проводкой с использованием счета 52 «Валютный счет»:

Дебет 52 / Кредит 62.

Пример

В доходы ООО «Осень» 20.03.2020 включило сумму предоплаты, пересчитав ее по курсу на дату поступления денег:

8300 х 87,2669 = 724315,27 руб.

В бухгалтерском учете операцию отразили так:

На день отгрузки компания спишет возникшую кредиторскую задолженность:

Д62.1 / К90 – 724315,27 руб., отражена отгрузка запчастей;

Д62.2 / К62.1 – 724315,27 руб., зачтена предоплата, полученная от покупателя.

Доход будет отражен в КУДиР 20.03.2020 в сумме 724315,27 руб.

Отдельно рассмотрим вопрос об операциях покупки или продажи валюты.

Курсовые разницы при УСН при приобретении или продаже валюты

«Упрощенцы» учитывают курсовую разницу только в случае купли-продажи валюты.

Для компаний на «упрощенке» продажа валюты не является реализацией. Но упрощенцы должны учитывать внереализационные доходы, а в перечень таких доходов включены и положительные курсовые разницы, возникающие при продаже инвалют по курсу выше установленного Центробанком (п. 2 ст. 250 НК РФ).

В учете доходов для налогоплательщиков на УСН, использующих разные объекты налогообложения, различий нет. Положительные курсовые разницы при УСН «доходы минус расходы» в 2020 году, как и при УСН «доходы», включаются в налогооблагаемую базу.

Компаниям на УСН «доходы минус расходы», продающим валюту по курсу ниже, чем официальный, курсовые разницы при УСН «доходы минус расходы» учесть в расходах нельзя. Минфин и ранее настаивал на этом (например, в письме от 11.12.2015 № 03-11-06/2/7288), эту же позицию ведомство подтвердило в 2020 году (письмо от 15.01.2020 № 03-11-11/1310). Связано это с тем, что перечень расходов, указанный в с. 346.16 НК, закрыт, а отрицательные курсовые разницы там не указаны.

Таким образом, учету на УСН «доходы» и «доходы минус расходы» подлежат только положительные курсовые разницы при купле-продаже валюты.

Пример 1

ООО «Весна» продало со своего валютного счета 21 марта 2020 коммерческому банку 8100 евро по курсу 85,00 руб. Официальный курс ЦБ на этот день 84,1552 руб.

Во внереализационные доходы общество включило образовавшуюся положительную курсовую разницу в следующей сумме:

В КУДиР эта сумма будет отражена как доход 21.03.2020 г.

Д57/К52 – 681 657,12 руб. (8100 х 84,1552), средства в валюте для продажи,

Д51/К91.1 – 688 500,00 руб. (8100 х 85,00), на р/счет поступили деньги от продажи валюты,

Д57/К91.1 – 6842,88 руб., положительная курсовая разница,

Д91.2/К57 – 68 1657,12 руб., списаны валютные средства.

Если банк дополнительно взимает комиссию, то ее также нужно учесть на счете 91.2.

Пример 2

В случае, когда курс коммерческого банка ниже официального, разница будет отрицательной:

Несмотря на то, что на налоговый учет отрицательный результат от продажи валюты или переоценки обязательств не влияет, в бухучете эти операции отражать необходимо. Рассмотрим, какими будут при отрицательных курсовых разницах при УСН «доходы минус расходы» в 2020 г. проводки.

20 апреля 2020 г. ООО «Зима» решило продать остаток валюты со своего расчетного счета в сумме 3200 евро. Курс ЦБ на день продажи 80,111 руб. Коммерческий банк покупает валюту по курсу 79,60 руб.

В бухучете «Зима» записала следующие операции:

Д57/ К52 – 256 355,20 – перечислена валюта банку-покупателю по курсу ЦБ (3200 х 80,111);

Д51 / К91.1 – 254 720,00 – коммерческий банк перечислил на расчетный счет компании рубли (3200 х 79,60);

Д91.2/ К57 – 256 355,20 – списана стоимость валюты для продажи.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как платить налоги при расчётах в валюте

С зарубежными покупателями и поставщиками расчет чаще всего происходит в иностранной валюте. Для этого обычный расчетный счет не подходит, а используется валютный счет. Сегодня мы расскажем вам о работе с валютными счетами со стороны налогообложения.

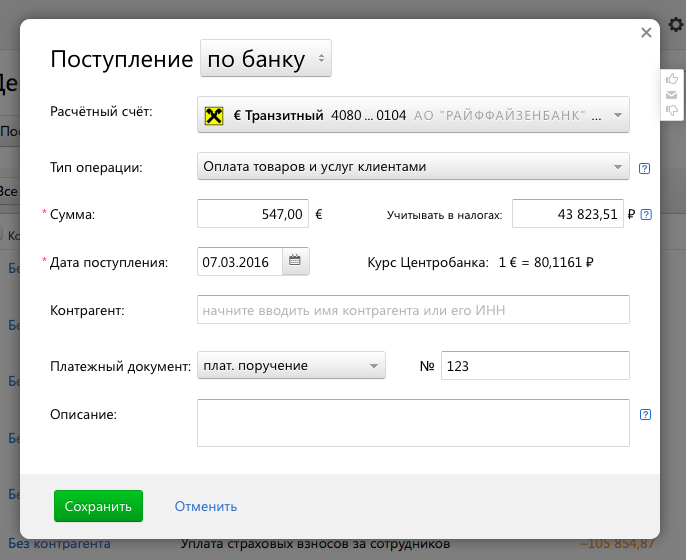

Когда вы обращаетесь в банк для открытия валютного счета, банк всегда открывает к нему еще транзитный валютный счет. Таким образом, получается у вас есть два валютных счета — транзитный и текущий. Изначально вся выручка в иностранной валюте будет поступать на транзитный счет, он предназначен для проведения банком валютного контроля. После чего, с транзитного счета доход переводится на текущий валютный счет или валюта продается.

Выручку в иностранной валюте нужно учитывать в налоге УСН на дату поступления на транзитный валютный счет

По Налоговому Кодексу доходы нужно включить в налог на день поступления денег на счет в банке или в кассу, или на день погашения задолженности клиентом другим способом. Поэтому доходы в иностранной валюте вам необходимо учесть при расчете налога сразу же на дату поступления на транзитный счет, куда изначально поступает ваша выручка в валюте.

Не смотря на то, что выручка в инвалюте, её нужно учитывать вместе с обычными доходами в рублях. Сумму валютной выручки нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату получения на транзитный счет. Курс ЦБ РФ всегда можно посмотреть на сайте cbr.ru это делает автоматически, достаточно загрузить банковскую выписку или указать поступление в иностранной валюте.

К расходам в иностранной валюте следует относиться более внимательно

По общим правилам расходы для расчета налога списываются на последнюю из дат:

Если вы оплачивали заказ иностранному контрагенту в валюте, то для учета расхода в налоге УСН сумму нужно пересчитать в рубли по курсу Банка России, установленному на одну из этих дат.

Например, если вы заказывали разработку ПО за границей, то сумму расхода в валюте нужно пересчитывать в рубли по курсу ЦБ РФ на дату оплаты или на дату подписания акта — в зависимости от того, что было позже.

Если вы закупали товары за границей, то расходы нужно пересчитать в рубли на позднюю из дат — дату оплаты или дату реализации.

Расходы на покупку основных средств списываются по особым правилам: равными долями поквартально в течение одного года и учитываются на последний день квартала. Если вы купили у иностранного поставщика основное средство, то такой расход нужно списывать поквартально и пересчитывать в рубли по курсу ЦБ РФ, установленному на последнее число квартала.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как быть с курсовыми разницами?

Сразу скажем, что отрицательные курсовые разницы не списываются при расчете налога УСН, потому что такой расход не соответствует перечню расходов. А вот в случае возникновения положительной курсовой разницы, она является вашим доходом и с неё придется заплатить налог.

Когда возникают курсовые разницы:

Обратите внимание! В первом случае курсовые разницы при изменении самого курса валюты теперь не учитываются. С начала 2013 г. вступили в силу изменения законодательства, благодаря которым переоценка валюты не производится и курсовые разницы при изменении официального курса валюты, установленного ЦБ РФ, учитывать не нужно.

Если вы продали иностранную валюту по курсу выше чем курс ЦБ РФ, то у вас возникает доход. Курсовую разницу из-за превышения курса продажи валюты над курсом ЦБ РФ необходимо отразить в доходах УСН при расчете налога. Также следует поступать в случае покупки валюты по курсу ниже, чем курс ЦБ РФ.

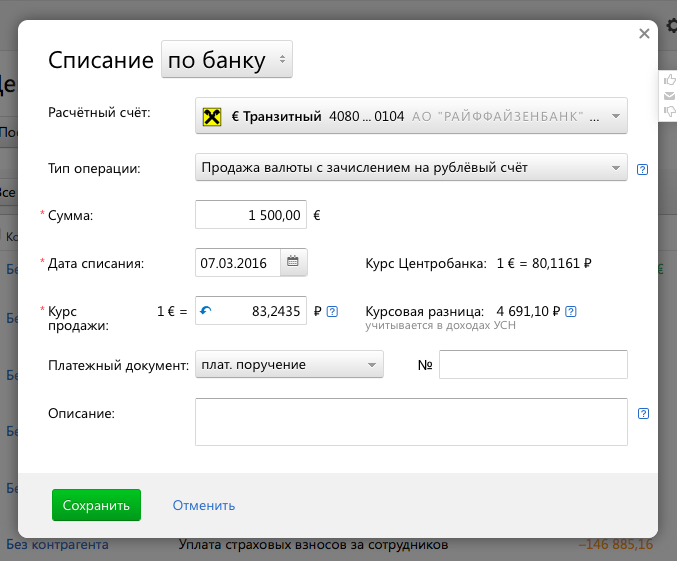

Вам совсем необязательно запоминать все правила. Укажите курс продажи валюты и рассчитает за вас курсовую разницу.

06 марта 2016 года вы получили на валютный счет денежные средства 1500 евро. На следующий день — 07 марта 2016 года — инвалюта была реализована банку по курсу 83,2435 руб. Курс евро Банка России на 07 марта 2016 года составляет 80,1161 руб. Продажа валюты была по курсу выше чем курс ЦБ РФ, поэтому кроме самого дохода в валюте нужно отразить положительную курсовую разницу в размере 4 691,10 рублей.

Расчет: 1500 евро x (83,2435 руб/евро — 80,1161 руб/евро) = 4 691,10 рублей.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Учет курсовых разниц при усн доходы минус расходы в 2020 году

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

При продаже иностранной валюты субъектом УСН налогооблагаемый доход возникает только в случае превышения курса продажи валюты над курсом, установленным ЦБ РФ, на дату перехода права собственности на иностранную валюту.

В этом случае положительная курсовая разница учитывается в составе доходов, облагаемых налогом в рамках УСН.

Порядок бухгалтерского учета описан ниже.

Обоснование вывода:

Налоговый учет

Бухгалтерский учет

К сведению:

Комиссия, удерживаемая банком за продажу валюты, учитывается в составе прочих расходов на счете 91 как расходы, связанные с оплатой услуг, оказываемых кредитными организациями (п. 11 ПБУ 10/99 «Расходы организации»).Подробнее смотрите в Энциклопедии решений. Учет доходов от продажи иностранной валюты.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет продажи безналичной иностранной валюты;

— Энциклопедия решений. Внереализационные доходы при УСН;

— УСН. Налоговый учет валютной выручки и продажи валюты (М. Косульникова, журнал «Актуальная бухгалтерия», N 8, август 2015 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Последователи иного подхода считают, что происходит реализация иностранной валюты как «прочего имущества», поэтому продажа иностранной валюты показывается развернуто, то есть с учетом как доходов, так и расходов.

Источник: windowskod.ru