С 1 июня 2020 года в правилах заполнения платежных поручений появились нововведения — стало обязательным проставление специальных кодов в поле 20. Для чего ввели спецкоды, кому и как их применять, расскажем в этом материале. Здесь же будет доступен для скачивания образец платежки, заполненный по новым правилам.

Для чего понадобились новые коды

Сделано это в интересах физических лиц, из доходов которых по исполнительным документам списываются долги. Коды позволяют банкирам и судебным приставам распознавать выплаты, на которые можно обращать взыскания и отделять их от выплат социального характера, за счет которых долги взыскивать закон не позволяет. Проще говоря, наличие в платежном поручении такого кода дает возможность банкирам автоматически списывать долги по кредитам, алиментам и иным задолженностям с заработной платы и (или) иных доходов физлица-должника (к примеру, с выплат по договору ГПХ). При этом не будут затронуты социальные выплаты, которые не признаются объектом обращения взыскания.

Код вида дохода в платежном поручении и ведомости с 01 июня 2020 в 1С Бухгалтерия

Если у вас есть вопросы по заполнению платежных поручений, ответы на них вы можете найти в КонсультантПлюс.

С какой даты проставлять спецкоды

Проставлять новые коды в платежках нужно с 01.06.2020. С первого дня лета 2020 года вступило в силу Указание Банка России «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств» от 14.10.2019 № 5286-У. В нем предусмотрены 3 новых кода для заполнения поля 20 платежного поручения.

Новые обязанности работодателей

Обязанность по проставлению в платежках специального кода дохода возложена на работодателей — лиц, выплачивающих гражданину заработную плату и (или) иные доходы, в отношении которых закон об исполнительном производстве устанавливает ограничения или запрет на взыскание. Коды нужно проставлять во всех платежках на перечисление указанных доходов в адрес физлиц-должников независимо от того, удерживает или нет сам работодатель алименты и (или) прочие долги.

При оформлении платежных поручений по иным поводам код вида дохода указывать не требуется (п. 2 Указания № 5286-У).

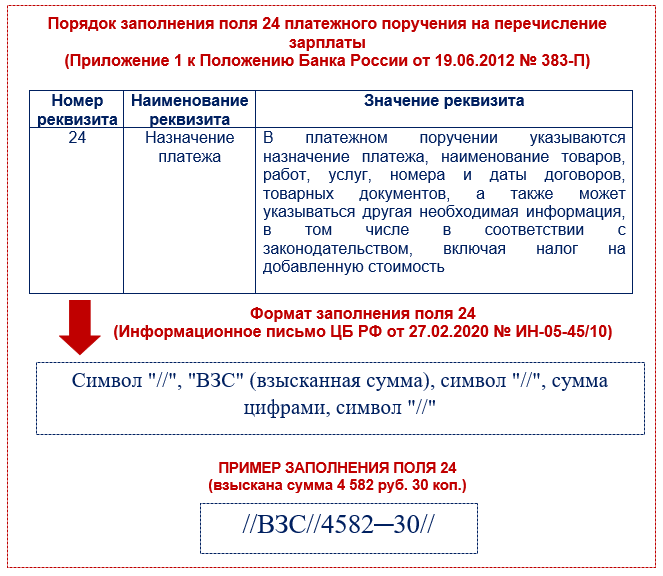

Кроме проставления кодов у работодателя появилась еще одна обязанность — если по исполнительному документу работодатель произвел удержание, сумму такого удержания необходимо указать в поле 24 платежного поручения (ч. 3 ст. 98 Закона № 229-ФЗ). О формате отражения такой информации узнайте далее.

Специальные коды в поле 20 для зарплаты

Заполнение платежных поручений — это регламентированная процедура. Каждый реквизит должен стоять в конкретном поле и заполняться в определенном формате. Банкиры за этим зорко следят.

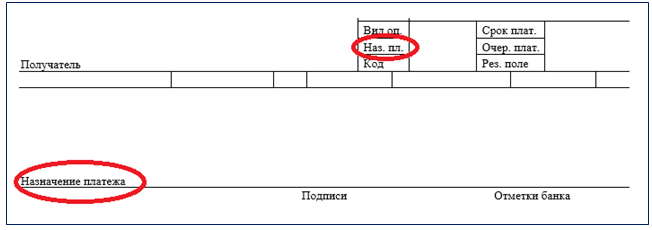

Если вы оформляете платежное поручение на перечисление зарплаты и (или) иных доходов в адрес физлица-должника, в поле 20 «Наз. пл.» следует проставить специальный код: Чтобы не ошибаться в кодах, работодателю необходимо сверяться со ст. 99 и ст. 101 Закона № 229-ФЗ. К примеру, к числу выплат, с которых долги взыскивать нельзя (код «2») относятся компенсации командировочных расходов, декретные и детские пособия, материнский капитал, а также ряд других выплат.

Код дохода в платежном поручении

Последовательность символов в поле 24 «Назначение платежа»

В платежном поручении для отражения назначение платежа предусмотрено два поля — 20 и 24:  Если в поле 20 проставляется код, то в поле 24 — набор символов, букв и цифр. Причем в особом порядке. Этот набор следует отражать в поле 24, если работодатель удержал из зарплаты или иных доходов сумму по исполнительному документу (к примеру, алименты). Банкиры разработали для поля 24 особый формат отражения информации:

Если в поле 20 проставляется код, то в поле 24 — набор символов, букв и цифр. Причем в особом порядке. Этот набор следует отражать в поле 24, если работодатель удержал из зарплаты или иных доходов сумму по исполнительному документу (к примеру, алименты). Банкиры разработали для поля 24 особый формат отражения информации:  В таком же порядке должны отражаться сведения о взысканной сумме в реестре к расчетному документу на общую сумму.

В таком же порядке должны отражаться сведения о взысканной сумме в реестре к расчетному документу на общую сумму.

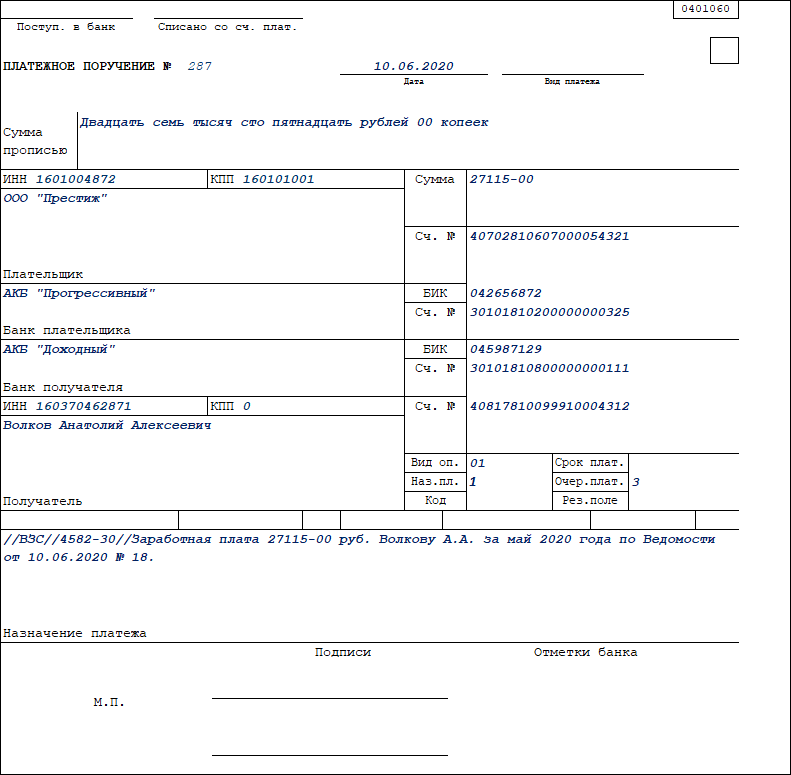

Образец заполнения платежного поручения с 1 июня 2020 Скачать

Штраф за неверный или ошибочный код

Если работодатель забудет указать новый код в платежных поручениях (когда по закону его требуется указать) или ошибется с кодом, с дохода работника спишут лишние суммы по исполнительным документам. А это нарушение законодательства об исполнительном производстве с наказанием по п. 3 ст. 17.14 КоАП РФ.

Компанию могут оштрафовать на сумму от 50 000 до 100 000 руб., а должностных лиц — от 15 000 до 20 000 руб.

Подводим итоги

- С 01.06.2020 введены особые правила заполнения платежных поручений на перечисление зарплаты и (или) иных доходов, взыскание с которых по закону ограничивается или запрещено.

- Работодателю в платежках необходимо проставлять коды 1, 2 или 3 в поле 20 «Наз. пл.», а в поле 24 «Назначение платежа» указывать удержанную сумму по специальному формату (если работодатель произвел удержание).

- За ошибочные или неуказанные коды, если по закону их нужно указать, работодателя накажут по п. 3 ст. 17.14 КоАП РФ за нарушение законодательства об исполнительном производстве.

Источник: blogkadrovika.ru

Новые коды в платежках на зарплату в 2023 году

![]()

![]()

Содержание

- Удержания, которые могут производиться из заработной платы работников

- Выплаты, с которых нельзя взыскивать долги

- Для чего вводится новая система

- Изменения, предусмотренные законом №12-ФЗ

- Новое Указание Центрального банка

- Новые коды, предусмотренные при заполнении платежек

- Пример заполнения платежного поручения на перечисление заработной платы

- Часто встречающиеся вопросы и ошибки по теме

Огромное количество нововведений происходит на законодательном уровне. Затронули они и сферу выплаты заработной платы. В настоящее время внесены изменения в закон «Об исполнительном производстве» и в уже недалеком будущем работодателям придется заполнять платежки на перечисление заработной платы по – новому.

Удержания, которые могут производиться из заработной платы работников

Существует большое количество сотрудников, из заработной платы которых производятся различные удержания. Процент таких удержаний разный и зависит от их причины. Статья 99 закона №229-ФЗ регламентирует какой процент взимается в той или иной ситуации.

Самую большую часть дохода можно удерживать в связи с:

- Выплатой алиментов (и их задолженности) на детей работника

- Компенсацией вреда, который причинил работник другому гражданину

- Возмещением ущерба тем, кто лишился кормильца в семье

- Возмещением вреда, который возник вследствие совершения преступления

В вышеперечисленных случаях из заработной платы может вычитаться до 70% и перечисляться в пользу заинтересованного лица.

Если по работнику предусмотрен какой – либо другой вид удержаний, то заработная плата не может быть уменьшена более чем на 50%.

Не следует забывать, что все удержания производятся только с суммы за вычетом НДФЛ.

Выплаты, с которых нельзя взыскивать долги

Несмотря на важное значение сумм, которые удерживаются из заработной платы работника, взыскивать их можно не со всех выплат.

Освобождаются от наложения взыскания следующие суммы:

- Все пособия, связанные с детьми, суммы материнского капитала и подобные социальные выплаты в пользу работника

- Средства, выданные по случаю командировки

- Вознаграждение, которое выплачивается по договору гражданско – правового характера

- Средства, которые гражданин получил как компенсацию по случаю наступления чрезвычайной ситуации

- Однократная материальная помощь в случае, если было утрачено имущество, необходимое для существования

- Единоразовая выплата при гибели члена семьи, если это произошло по причине чрезвычайной ситуации

- Выплата тем, кому причинен вред здоровью

- Некоторые другие случаи, установленные законодательно

Таким образом новый порядок составления платежных поручений касается не только заработной платы, но и других социально значимых выплат. Эти суммы могут выплачиваться как на банковский счет работника, так и передаваться наличными деньгами.

Полный перечень выплат, с которых не может быть произведено удержание содержится в статье 101 закона №229-ФЗ.

Для чего вводится новая система

В современных условиях система взыскания по исполнительным листам несовершенна. Особенно это касается случаев, когда свой доход работник получает на банковский счет. Ведь в этом случае, при наличии задолженности, судебные приставы могут дать поручение банку на списание суммы долга со счета работника. Такое списание пройдет безоговорочно.

В связи с тем, что в настоящее время ни сотрудники банков, ни судебные приставы не могут точно идентифицировать характер выплаты сотруднику, нередко возникают ошибки. Они выражаются в удержании больших, чем требуется, сумм или списания с доходов, которые не должны подпадать под удержания по исполнительным листам.

Именно в связи с этим была разработана и вводится в действие система, которая позволит избежать ошибок и соблюсти права и плательщика и получателя средств.

Изменения, предусмотренные законом №12-ФЗ

Для того чтобы внести порядок в данную систему отношений, были приняты поправки к закону «Об исполнительном производстве». Они закреплены законом №12-ФЗ от 21.02.2023 года.

Закон закрепляет только основные изменения, конкретика там не предусмотрена.

- Вводится в обиход такое понятие, как код вида дохода. Такие коды позволят определить те выплаты работникам, с которых нельзя проводить удержания.

- Установлено, что такой код необходимо проставлять в платежном поручении в поле 20 (кодовое назначение платежа). В настоящее время заполнение этого поля не предусмотрено, и оно остается пустым.

- При перечислении денежных средств в пользу работника – должника, бухгалтер должен будет указывать сумму средств, уже выплаченных по исполнительному листу. Это позволит контролировать остаток задолженности всем заинтересованным лицам. Такой подход упрощает работу бухгалтера.

Новое Указание Центрального банка

Как уже было сказано выше, закон закрепляет только основные положения. Разработка непосредственно кодов возложена на Центральный банк нашей страны. Согласно пункта 5.1 статьи 70 закона №229-ФЗ «Об исполнительном производстве», в редакции закона №12-ФЗ, Центробанк выпустил Указания, которые в настоящее время уже прошли экспертизу, которая подтвердила антикоррупционность документа.

| ВАЖНО! Указания предусматривают введение трех кодов для использования в платежных поручениях. Применение новых видов кодов в платежных поручениях будет обязательным с 1 июня 2023 года. Такой срок закреплен в статье 2 закона №12-ФЗ |

Как только Указания будут приняты, они будут доведены до каждого банка.

Новые коды, предусмотренные при заполнении платежек

Согласно проекту Указаний Центробанка, будут применяться три кода, характеризующие доход сотрудников. Их необходимо будет проставлять в поле 20 платежных поручений.

| Код | Случаи простановки кода |

| 1 | Простановка этого кода предусмотрена в тех случаях, когда производится выплата дохода за непосредственное выполнение профессиональных обязанностей работником. То есть, при переводе заработной платы, отпускных выплат или других подобных сумм, в отношении которых предусмотрен процент удержания |

| 2 | Этот код проставляется в том случае, если с выплачиваемой суммы проводить удержания неправомерно. Это касается пособий на детей, командировочных выплат и прочих подобных средств |

| 3 | При постановке данного кода в платежке, из выплачиваемых сумм удержания производиться не будут. Код соответствует компенсациям в связи с произошедшей катастрофой или чрезвычайной ситуацией, а также при причинении вреда здоровью |

Применять новые коды должны будут все налогоплатьельщики, у которых есть наемные сотрудники.

Пример заполнения платежного поручения на перечисление заработной платы

Бланк платежного поручения утвержден Банком еще в 2012 году в Положении №383-П.

Приложение 2

к Положению Банка России

от 19 июня 2012 года № 383-П

“О правилах осуществления перевода денежных средств”

| 0401060 | |

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № | |

| Дата | Вид платежа |

| Сумма |

Подписи Отметки банка

Заполнение платежного поручения на перечисление заработной платы не составляет труда. Необходимо указать номер и дату документа, название плательщика и получателя денежных средств, их реквизиты. В назначении платежа указывается какой именно вид вознаграждения перечисляется работнику и за какой период. Перечисление может проводиться как реестром в общей сумме, так и по каждому сотруднику в отдельности. Ниже приведен пример платежного поручения, когда перечисление производится одному из работников на его банковский счет.

Стоит обратить внимание на то, что в настоящее время поле 20 не заполняется. С 1 июня 2023 года его нужно будет обязательно заполнять одним из трех кодов. Если бы в нашем примере перечисление производилось после оговоренной даты, то нужно было бы проставить код 1 в поле «Наз. пл.».

Часто встречающиеся вопросы и ошибки по теме

Ошибка

Не во всех организациях есть сотрудники, у которых производятся удержания из заработной платы. При этом бухгалтер, который впервые сталкивается с такой ситуацией, нередко ошибается и неправильно исчисляет величину удержания. Следует помнить, что все удержания из выплат в пользу сотрудника, производятся только после уменьшения начислений на сумму НДФЛ.

Вопрос 1

Можно ли перечислять заработную плату и пособие по больничному листу одной платежкой? В настоящее время не будет ошибкой, если перечислить две выплаты одним платежом. При этом в назначении платежа необходимо указать, что сумма включает как заработную плату, так и сумму пособия.

Вопрос 2

Нужно ли проставлять новые коды, оговоренные в законе 12-ФЗ в платежках на перечисление зарплаты, сформированные в 2023 году? Даже в случае утверждения Указаний Банка России в текущем году, заполнять поле 20 платежных поручений при перечислении выплат работникам нужно только с 1 июня следующего года.

С 1 июня 2023 года изменится схема заполнения платежек при удержании сумм долга из дохода, перечисляемого работнику. В связи с введением специальных кодов, которые будут характеризовать каждый вид выплаты, приставы и работники банков будут точно знать с каких выплат и в каком размере можно производить удержания по исполнительным листам.

Источник: online-buhuchet.ru

Как оплатить 1% свыше 300000 рублей за 2022 год на сайте ФНС «старым» способом? (Часть №2)

В первой части этой статьи мы посмотрели, как использовать новый сервис ФНС для оплаты фиксированных взносов ИП «за себя» за 2023 год «старым способом».

Да, вот такая реальность сейчас. Новый сервис, для оплаты «старым» способом.

Если еще не читали первую часть статьи, то вот она:

Многие ИП стремятся оплатить 1% от суммы, превышающей 300000 рублей годового дохода (за 2022 год) уже сейчас, в первом квартале 2023 года. Для того, чтобы уменьшить налог по УСН (или ПСН).

По моим наблюдениям, ИП стремятся оплатить 1% за 2022 год именно «старым» способом, без подачи заявления по форме КНД 1150057. С этим заявлением целая история, о которой писал здесь:

И вот как раз новый сервис ФНС позволяет сформировать документ на оплату именно «старым» способом, со статусом плательщика «02». Без необходимости подавать в ФНС заявления КНД 1150057.

Итак, приступим

Переходим на официальный сайт ФНС по этой ссылке:

И выбираем пункт «Уплата фиксированных страховых взносов. Уменьшить УСН/ПСН за 2023 год на сумму фиксированных страховых взносов».

Даем согласие на обработку персональных данных и жмем на кнопку «Продолжить».

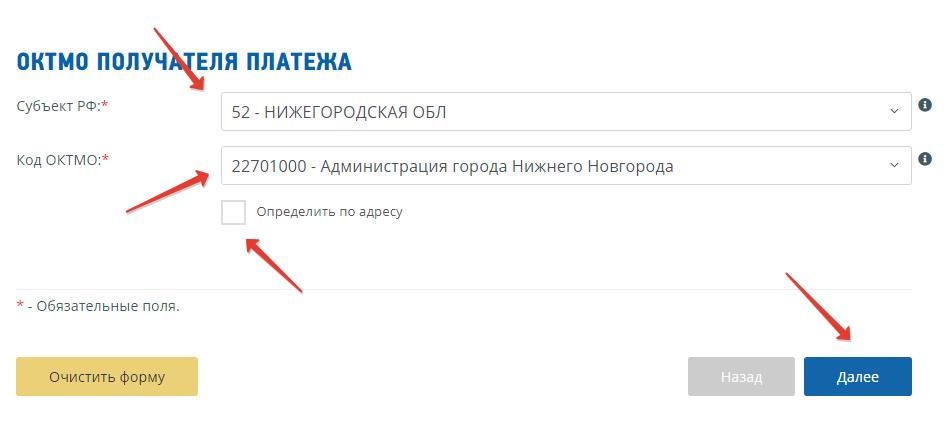

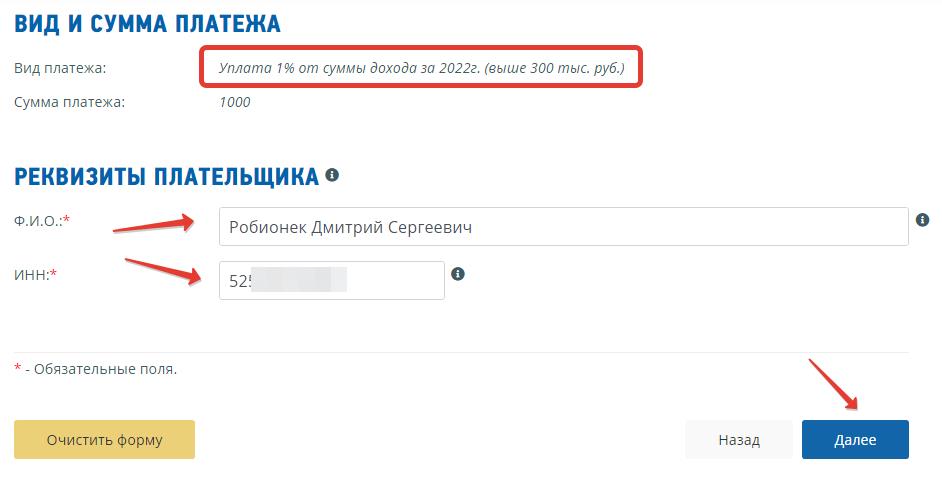

Попадаем на следующий шаг, где необходимо указать свой регион и ОКТМО. Для примера я укажу свои данные, а вы, разумеется, указываете свои реквизиты.

Если не знаете свой ОКТМО, то его можно подобрать по адресу. Но, думаю, что вы его и так знаете.

Жмем на кнопку «Далее» и переходим на следующий шаг.

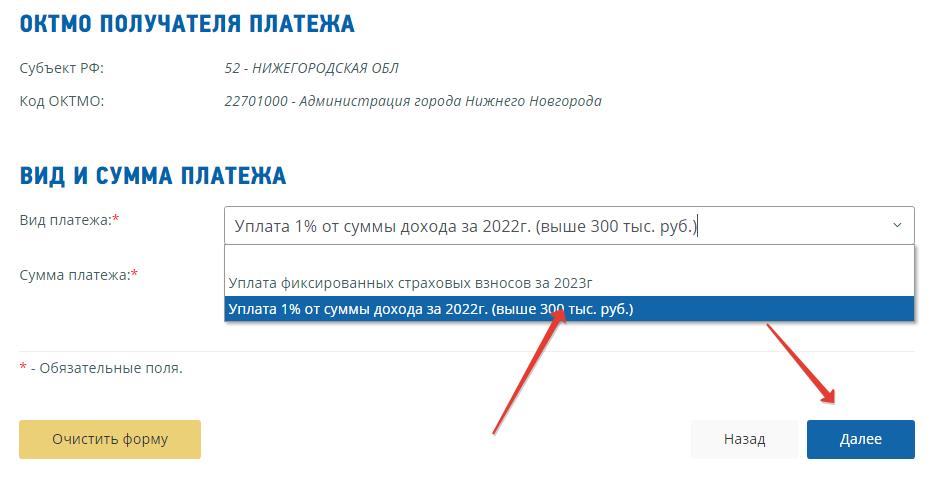

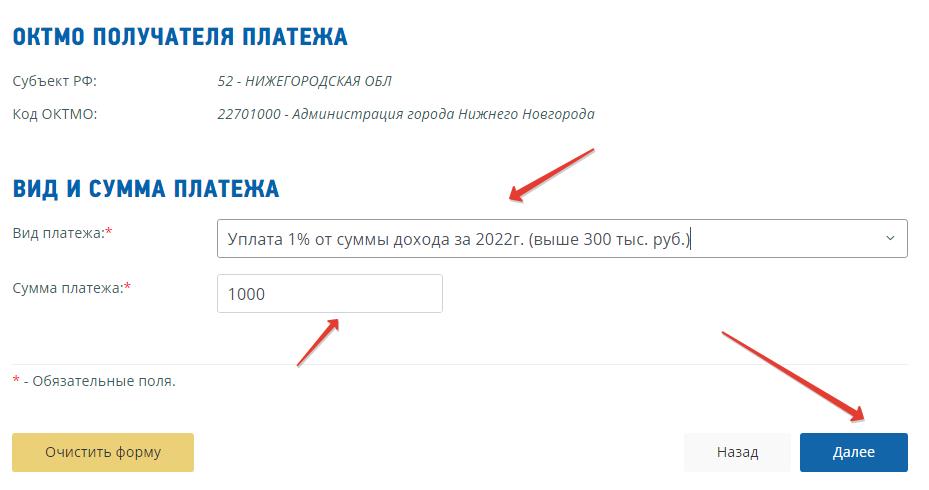

В выпадающем списке выбираем «Уплата 1% от суммы дохода за 2022 г (выше 300 тыс. руб.)»

Пусть, нам нужно оплатить 1000 рублей.

Жмем на кнопку «Далее» и переходим на следующий шаг.

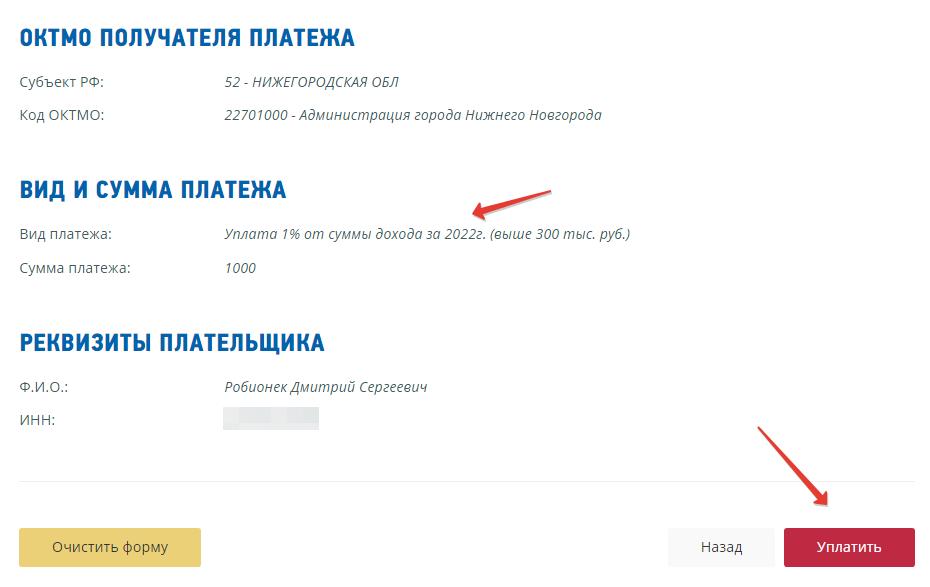

Здесь нам нужно указать:

Опять жмем на кнопку «Далее», еще раз все внимательно проверяем.

Затем жмем на красную кнопку «Уплатить».

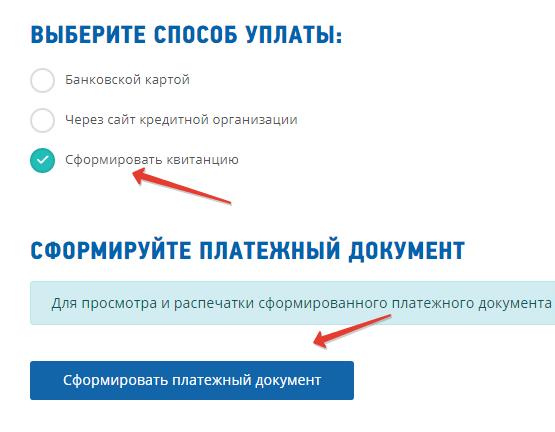

После этого будет предложено три способа оплаты:

- Банковской картой

- Через сайт кредитной организации

- Сформировать квитанцию

Я выбрал «Сформировать квитанцию», но вы можете выбрать другой способ. Например, оплату банковской картой. Как вам удобно.

Вот, что у нас получилось, в конечном итоге.

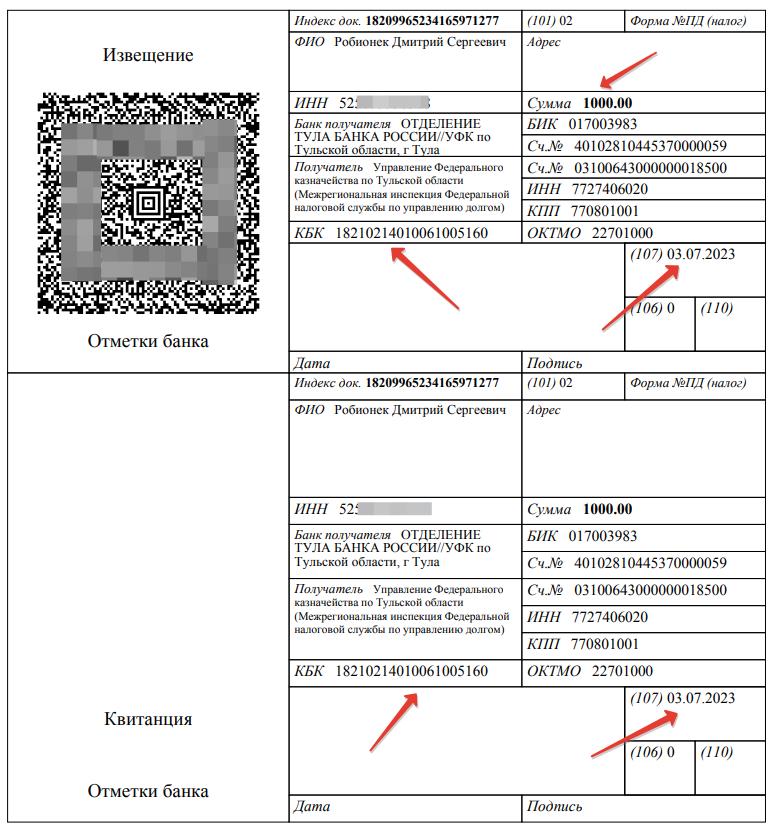

Образец квитанции на оплату 1% свыше 300 000 рублей за 2022 год

Важно про QR-код на квитанции

Если будете формировать квитанции на сайте ФНС для оплаты «старым» способом, то аккуратнее с QR-кодами.

Просканировал QR-код на квитанции в мобильном приложении одного банка, а там статус «02» в принципе невозможно подставить.

В этом банке так и не обновили статусы плательщиков, которые действуют с 11 февраля. Остальные реквизиты нормально подтянулись (кроме статуса 02, его там даже нет в списке).

Короче говоря, если будете сканировать QR-коды, все внимательно проверяйте. Лучше самостоятельно формируйте платежные поручения (на примере квитанции) или сходите в банк, через кассира операциониста оплатите.

Два главных вопроса

Я выбрал квитанцию, чтобы вы могли посмотреть, какой КБК используется и какой налоговый период нужно указывать.

Именно эти два вопроса интересовали читателей блога и подписчиков моего телеграмм-канала. Кстати, советую на него подписаться, там уже более 4000 ИП, которые делятся своим опытом: https://t.me/ipnovosti

- Как видите, ФНС автоматически подставляет КБК 18210214010061005160

- Налоговый период: 03.07.2023

Почему в налоговом периоде указано 03.07.2023, а не ГД.00.2022?

Если присмотреться к квитанции, то в сносках увидим следующее:

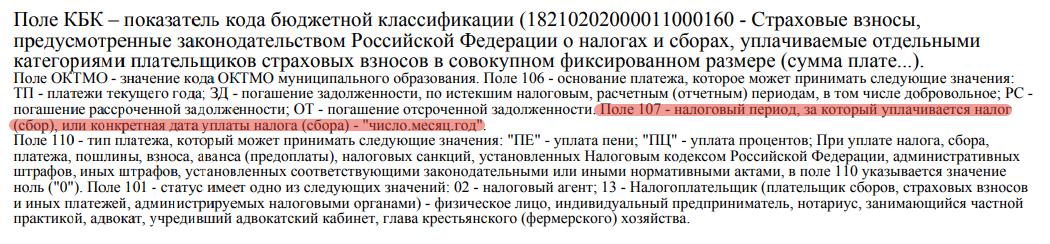

Поле 107 — налоговый период, за который уплачивается налог(сбор), или конкретная дата уплаты налога (сбора) — «число.месяц.год»

То есть, если вы оплатили 1% свыше 300000 за 2022 год и указали ГД.00.2022, то это не должно стать проблемой.

Вместо итога

Наконец-то ФНС внесла ясность в вопрос с уплатой 1% от суммы свыше 300000 рублей за 2022 год. В идеале, нужно еще дождаться, когда все-таки, заработает раздел ЕНС в «Личном кабинете ИП».

Напомню, что необходимо следить за сальдо ЕНС, иначе платеж может и не пройти. Я очень надеюсь, что ЛК ИП заработает до конца 1 квартала (точнее, заработает раздел ЕНС в «ЛК ИП»).

Надеюсь, вам пригодится эта статья.

Если есть вопросы и дополнения, пишите в комментариях ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

32 комментария к “Как оплатить 1% свыше 300000 рублей за 2022 год на сайте ФНС «старым» способом? (Часть №2)”

Добрый день! Подскажите, а если просто без уменьшения налога, нужно оплатить 1 % за 2022 год, то какой способ выбрать? Спасибо заранее! Ответить

Дмитрий Робионек

Можете прост счет ЕНС пополнить на нужную сумму. В ЛК ИП работает эта функция.

Но нужно понимать, что если потребуется уменьшать налог, то придется разбираться с заявлением в ФНС Ответить

Добрый день, Дмитрий! Я могу, скопировав нужные поля из сформированной квитанции, заплатить сбор платежкой со счета ИП, как делал раньше? Или обязательно платить как физлицо в окошке в банке? Ответить

Дмитрий Робионек

Конечно, можете. Ведь ИП платят налоги и взносы со счета ИП, например Ответить

Добрый день! и указали ГД.00.2022, Где в квитанции это указано? Объясните пожалуйста. Ответить

Дмитрий Робионек

В поле 107, посмотрите на образец квитанции в статье Ответить

Здравствуйте… Воспользовался фнс-сервисом для уплаты 1% св.300тр за 2022г… Квитанция сформировалась… Но при многогратных попытках оплатить банк не принимает платеж с указанием «начисление по указанному уин не найдено…»…??… Ответить

То есть, если вы оплатили 1% свыше 300000 за 2022 год и указали ГД.00.2022, то это не должно стать проблемой. Подскажите где указывать ГД.00.2022. Ответить

Дмитрий Робионек

Это в поле 107 указывается, если формировать платежку самостоятельно. Ответить

Приветствую, Дмитрий! Общались в Вашем телеграмм-канале по этой животрепещущей теме…, я как раз стремлюсь оплатить 1% свыше 300 000 руб. за 2022 год именно «новым» способом, с подачей заявления по форме КНД 1150057. В 1С, как выяснилось, чтобы уменьшить налог УСН за 1 квартал 2023г. именно на 1% свыше 300 000 руб. за 2022г., оплаченный в 2023г. до конца марта, данные (КБК, дату, сумму) по уплаченному 1% свыше 300 000 руб. за 2022г. надо добавить в форму заявления о зачете вручную.

И вот тут возник вопрос по КБК: указывать 18210203000011000160 (для 2023 года) или 18210214010061005160 (для 2022 года) ? При этом для выбора КБК (до 2023 года) при заполнении заявления по форме КНД 1150057 в 1С предлагается ограниченный выбор и 18210214010061005160 там в списке нет, хотя вручную его добавить вроде можно… Ответить

Дмитрий Робионек

Добрый день

Я считаю, что нужно использовать КБК 18210214010061005160

Ведь он уже используется в сервисе ФНС Ответить

скажите пожалуйста а обязательно заполнять квитанцию нельзя просто заплатить платежным поручением сумму без заполнения квитанции, или все такие все равно сначала сформировать квитанцию на сайте налоговой а потом по этой квитанции оплатить платежкой Ответить

Дмитрий Робионек

Нет, не обязательно, разумеется) Многие формируют как пример, для составления платежного поручения Ответить

Добрый день!

Подскажите пожалуйста — если я оплачиваю 1% от суммы, превышающей 300000 рублей годового дохода (за 2022 год), в первом квартале 2023 года, то какой УСН я уменьшаю? Общий за 2022 год? или за 1 квартал 2023 г ? Ответить

10.03.23 оплатил привычным платежным поручением 1% свыше 300000р. за 2022 год по Тульским реквизитам, указал КБК 18210214010061005160. В ЛК ИП платежа до сих пор (22.03.23) не видно. Подскажите пожалуйста, какие могут быть проблемы с платежом? Ответить

Дмитрий Робионек

Добрый день

В свою налоговую инспекцию обратитесь, уточните у них Ответить

Добрый день, а как быть если платежка (1% свыше 300т.р.) была отправлена в банк по старой форме еще в декабре, а банк провел её 1 января 2023 ? Ответить

Не понимаю чем этот сервис лучше, чем если бы я платила по таким же реквизитам, через банк со статусом 02 и кбк и ОКТМО? Я сравнила, реквизиты те же. Ответить

Дмитрий Робионек

Он хорош для тех, у кого нет счета ИП. Для тех, кто хочет оплатить при помощи квитанции, наличными. Или банковской картой Ответить

Добрый день. Дмитрий, правильно ли я понимаю что «Индекс док. 182099652341******» который указан в квитанции не имеет значения и его не нужно указывать в платежке? Ответить

Дмитрий Робионек

Добрый день

Как понял, вы спрашиваете про индекс документа на квитанции.

Это УИН и при самостоятельном создании платежного поручения (на основе квитанции) УИН не надо указывать в платежном поручении. Ответить

Добрый вечер . Подскажите пожалуйста ,если я ИП заплачу страховые взносы старым способом платёжным поручением на конкретный КБК ,пользуясь переходным периодом, надо ли мне перечислять сумму на ЕНС или платёж просто с расчётного счёта сам пойдёт по назначению .ка прежде ? Спасибо Ответить

Дмитрий Робионек

Добрый день. Если платите «старым» способом, то деньги попадут на ЕНС. Еще раз пополнять ЕНС на эту же сумму не нужно Ответить

Дополню…могу я просто посчитать и просто доплатить сумму уже с налоговым вычетом на сумму оплаченных обязательных взносов на пенсионное и медицинское страхование. Это сейчас за 2022 год. ООххххх, беда. Ответить

Здравствуйте. 1% с дохода свыше 300 т. должны платить все ИП, без исключения? И с каких доходов я должна считать 1%, с тех что подавала в налоговой декларации за 2022 год? Извините конечно за такие вопросы, но я недавно в этой сфере, пытаюсь разобраться самостоятельно. Ответить

Дмитрий Робионек

Добрый день.

— Все ИП.

— Ответ зависит от того, какую систему налогов применяете Ответить

Добрый день. Подскажите, пожалуйста, правильно я понимаю — мы на ПНС и для того чтобы оплатить 1% за 2022 год пополнить ЕНС можно прям из ЛК ИП или сделать это «старым» способом, а потом можно эту сумму зачесть в счет страховых взносов ип за себя за 2023 год? Ответить

Источник: dmitry-robionek.ru