Жизненно важной и интересной проблемой, широко изучаемой и обсуждаемой сегодня в нашем обществе, является становление бизнеса, рассматриваемое во всей своей многогранности и неоднозначности. Целью разработки данной работы стала: · Выбор наиболее.

Классификация кредита

Основные принципы кредитования

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратимости и платности. Хотя кредит зародился еще в рабовладельческом обществе, когда деньги предоставлялись в долг ростовщикам, он получил наибольшее.

Теоретическое понятие понятие лизинга

Термин «Лизинг» произошел от английского глагола «to lease», что соответствует значениям «Арендовать» или «Брать в аренду». Бубенцова В. В. Лизинговые операции // Бубенцова В. В. Финансы и кредит, 2007. №3. 10 с. Европейская федерация национальных.

Виды лизинга

Согласно российскому законодательству существуют две основные формы лизинга: внутренний и международный. При осуществлении внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами Российской Федерации.

Подбор лизинга для бизнеса

Анализ изменений на рынке лизинговых услуг и кредитования бизнеса в России

К середине 90-х гг. Правительство РФ, оценив потенциал лизинга и его преимущества для экономического развития страны, приняло ряд постановлений, направленных на поддержку лизингового сектора. На рынке появились новые компании, учрежденные финансово-.

Основные направления развития форм кредитования малого бизнеса

За период с 2006 по 2008 годы в рамках реализации мероприятий Программы Департаментом развития предпринимательства и реального сектора экономики Администрации Томской области проведены пять открытых конкурсов, в которых приняло участие около 100.

Принципы формирования государственной политики в сфере поддержки малого бизнеса

Малое предпринимательство — это предпринимательская деятельность, осуществляемая субъектами рыночной экономики в соответствии с установленными законами. Малое предпринимательство — также это сектор бизнеса, во многом определяющий темпы.

Изменения на рынке лизинг-услуг существенно связан с финансовым кризисом

Оценить влияние «эффекта кризиса» на темпы роста лизингового бизнеса можно путем сопоставления ситуаций в конце 2007 г. и в конце 2008 г. Как известно, рынок лизинга отличается достаточно четко выраженной сезонностью, и большинство заключаемых.

Российские лизинговые компании в условиях кризиса

ОАО «Авангард-Лизинг» — универсальная лизинговая компания, оказывающая услуги лизинга производственно — технологического оборудования, транспорта и недвижимости. ОАО «Авангард-Лизинг» работает на российском рынке с конца 1999 года и входит в число.

Опыт работы лизинговых компаний в Китае

Совместные предприятия в Китае подразделяются на предприятия совместного капитала и предприятия совместного сотрудничества. Являясь более ранней формой экономического взаимодействия иностранных и китайских инвесторов, предприятия совместного.

Выгодный лизинг и лояльные условия. Поддержка малого и среднего бизнеса в Крыму и Севастополе

Заключение

Актуальность данной работы на сегодняшний день является очевидной. В условиях экономических трудностей (с которыми сталкивается малый бизнес) и их последствий — затруднения в получении кредита, для многих предпринимателей лизинг является чуть ли не.

Источник: studentopedia.ru

Лизинг как форма поддержки малого бизнеса (стр. 1 из 12)

Жизненно важной и интересной проблемой, широко изучаемой и обсуждаемой сегодня в нашем обществе, является становление бизнеса, рассматриваемое во всей своей многогранности и неоднозначности.

Целью разработки данной работы стала:

· Выбор наиболее удобных финансовых инструментов для реализации предпринимательской деятельности

· Стратегия поведения лизинговых компаний в условии кризиса

· Процесс взаимодействия государственных структур и частных предпринимателей

· Государственное стимулирование банковских лизинговых операций

· Анализ динамики роста предпринимательской активности среди российских лизинговых компаний

· Сравнение отечественного и зарубежного опыта лизингового кредитования

· Государственные механизмы стимулирования развития малого бизнеса

· Реализация государственной программы поддержки малого бизнеса в Томской области на примере лизинговой компании

Финансовый кризис заставил банки ужесточить условия кредитования. Некоторые включают в договор пункт о возможности увеличения ставки по кредиту. Отрицательно на объем лизинговых операций повлияло повышение ставки по выдаваемым кредитам в связи с ростом ставки ЦБ РФ.

Среди основных проблем, препятствующих развитию МБ, особенно остро выделяется проблема финансирования. Отмечу, что она является актуальной на протяжении всего жизненного цикла компании. Так, недостаток средств для создания компании отмечают около 45% владельцев малого бизнеса.

Основным источником финансирования на данном этапе выступают личные сбережения (60%), а также средства друзей и знакомых (35%). Банковские займы доступны лишь 12%. По мере развития бизнеса потребность в денежных ресурсах еще больше возрастает: на нехватку средств обращают внимание уже 60% предпринимателей, чьи фирмы работают на рынке более года.

В настоящее время можно говорить о том, что базовые предпосылки для роста интереса к проектам малого бизнеса со стороны кредитных организаций все же сформировались: произошло снижение доходности на рынках капитала, практика работы с небольшим числом крупных заемщиков (как правило, своих акционеров) подтолкнула банки к осознанию необходимости диверсификации своих кредитных портфелей.

1 Классификация кредита

1.1 Формы кредитования малого бизнеса

Одной из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств, является банковский кредит. Право на осуществление подобных операций предоставляется исключительно специализированным кредитно-финансовым организациям, имеющим лицензию от Центрального банка РФ.

Под субъектом кредитных отношений понимают участника конкретных экономических отношений по поводу предоставления ссуды. Участником (субъектом) кредитной сделки могут выступать как физические, так и юридические лица как резиденты, так и нерезиденты.

Субъектами кредитных отношений в области банковского кредита, т.е. кредита, предоставляемого коммерческими банками разных типов и видов, являются предприятия (организации), население, государство и сами банки. В кредитной сделке субъект кредитных отношений всегда выступает кредитор и заемщик, иногда как поручитель (или гарант).

В зависимости от вида предоставляемого кредита к ссудным операциям можно отнести: операции по приобретению запасов, а также инвестиционные, лизинговые, факторинговые, ломбардные, авальные, форфейтинговые, дисконтные, рамбурсные, акцептные операции.

По экономическому назначению ссуды классифицируются:

· конкретная операция или финансирование деятельности;

· платежные (под оплату платежных документов, приобретение ценных бумаг, авансовые платежи, постфинансирование, под конкретную коммерческую деятельность);

· под формирование запасов товарно-материальных ценностей, включая сезонные;

· под финансирование производственных затрат;

· расчетные (учет векселей);

· под финансирование инвестиционных затрат;

· потребительские (физическим лицам);

· досрочный кредит на операции с недвижимостью (включая строительство, приобретение и модернизацию зданий);

· промежуточные (под лизинг);

· кредит в основные и оборотные средства.

По направлению средств в ту или иную отрасль:

· промышленные и т.д.

· По технике предоставления:

· открытая кредитная линия;

По форме предоставления:

· переоформление (реструктизация, предоставление нового кредита).

В зависимости от вида открываемых счетов:

· операции по простому ссудному счету;

· по онкольному счету;

· по контокоррентному счету (единый счет клиента, на котором могут отражаться как поступления выручки, так и ссуды и платежи клиента-заемщика);

· счет для открытой кредитной линии.

По виду процентной ставки:

· с фиксированной ставкой;

· с плавающей ставкой;

· со смешанной ставкой.

По порядку начисления и погашения процентов:

· с досрочным начислением процентов возврата (определяются договором, в том числе в части антиинфляционной защиты интересов кредита);

· всегда используются при долгосрочных ссудах;

· краткосрочные (до шести месяцев);

· среднесрочные (от трех — шести месяцев до года);

· долгосрочные (от одного года до девяти лет);

Механизм выдачи и погашения отдельных видов ссуд

Кредитование по контокорренту. Данный вид кредита связан с удовлетворением текущей потребности в заемных средствах, Т.е. используется заемщиком для формирования оборотных активов. Характеризуется как кредит краткосрочный.

Объектом кредитования выступает укрупненная потребность в средствах, связанная с периодически возникающим разрывом между платежами и поступлением выручки. Практически это предполагает закрытие расчетного счета и открытие контокоррентного счета, являющегося активно-пассивным. Дебетовое сальдо по этому счету означает выдачу кредита клиенту, кредитовое сальдо — наличие у него собственных средств на счете.

Поскольку с контокоррентного счета систематически происходит оплата расчетных документов по разным видам платежей (расчеты за товарно-материальные ценности, выплата средств на зарплату, платежи в бюджет), выданный кредит в сумме возникшего дебетового сальдо по счету не имеет четко обозначенной направленности, обеспечивает абстрактную по своему характеру потребность клиента — общий недостаток на данный момент собственных средств для текущих платежей.

При наличии капитала, соответствующего договора выдача такого кредита осуществляется как бы автоматически, без анализа причин возникновения потребности, что обеспечивает оперативность ее удовлетворения. Вместе с тем внешняя видимость автоматизма сопряжена с тщательным предварительным и последующим анализом финансового состояния заемщика, всех сторон его производственной или торговой деятельности, постановки учета и отчетности, личных качеств руководителей, прогноза поступлений на контокоррентный счет. [1]

Овердрафт представляет собой краткосрочное кредитование укрупненной потребности клиента в средствах при их недостаточности для завершения текущих расчетов. Возникает дебетовое сальдо по расчетному счету (в российской практике отражается на ссудном счете). Выдача его происходит автоматически и не сопровождается заключением дополнительного кредитного договора. Применяется в отношении первоклассных заемщиков, имеющих высокую степень доверия со стороны банка.

Источник: smekni.com

Лизинг как форма поддержки бизнеса

Многолетний мировой опыт показывает, что малый бизнес имеет важное значение как для формирования структуры экономики, так и для ее развития. Он влияет на экономический рост, на эффективность производства, на развитие конкуренции, а также обеспечивает создание новых рабочих мест, т.е. решает ряд важных социально-экономических задач. Однако развитие малого бизнеса сдерживается недостатком у него собственных финансовых средств, в том числе труднодоступностью банковского кредитования. В сложившихся условиях одним из альтернативных источников финансирования предприятий этого сектора экономики становится лизинг, или финансовая аренда. Лизинг – эффективный инструмент для предприятий малого бизнеса, позволяющий им произвести оснащение или модернизацию производства без привлечения крупных финансовых вложений, что главным образом достигается благодаря его преимуществам, которые и будут подробно рассмотрены в данной статье.

малый бизнес

предпринимательство

финансирование

государственная поддержка

финансовая аренда

1. О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 № 209-ФЗ//СПС «Консультант Плюс». – Режим доступа: http://base.consultant.ru/ (ред. от 29.12.2015).

2. Гаранина О.Н., Даниловских Т.Е. Современные проблемы развития малого и среднего бизнеса // Сборник материалов 7-й международной науч.-практ. конф. «Научный поиск в современном мире». – 2014. – С. 40–43.

3. Деменков С.В., Корнева Е.В. Роль лизинга в условиях макроэкономической нестабильности//Современные проблемы науки и образования. 2015. – № 1-2. – С. 1.

4. Дмитриева О.А. Лизинг для малого бизнеса // Экономический журнал. – 2013. – № 1. – С. 110–119.

5. Корнева Е.В., Корень А.В. Факторы, влияющие на предпринимательскую активность региона // Современные проблемы науки и образования. – 2014. – № 6. – С. 622.

6. Матюхина А.В. Современные проблемы малого и среднего бизнеса в России и пути их решения // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум 2015». – Режим доступа: http://www.scienceforum.ru/2015/945/10243 (дата обращения: 14.04.16).

7. Суходолов А.П., Кульдюкова И.В. Особенности финансирования субъектов малого бизнеса с применением лизинговой схемы//Известия Иркутской государственной экономической академии. – 2011 – № 3. – С. 22–25.

Малый бизнес – основа современной экономики. Именно малый бизнес в периоды постоянно меняющихся внешних условий – экономической нестабильности – обеспечивает гибкость и адаптивность национальной экономики, а также ее стабильное функционирование. От его состояния зависят не только темпы экономического роста, эффективность производства, динамика научно-технического прогресса, развитие конкуренции, но и многие другие аспекты общественной жизни, касающиеся проблем социального характера, а также он является важным источником налоговых отчислений в бюджет [5].

В развитых странах именно малый бизнес является ведущим сектором экономики: в США и странах Европы его доля в ВВП превышает 50 %, а в некоторых – достигает 70 %, число малых предприятий колеблется в пределах 60-80 % от общего числа хозяйствующих субъектов и на них занято 2/3 трудоспособного населения [7].

Что же касается России, то, к сожалению, в нашей стране малый бизнес пока развит достаточно слабо. В России, по различным оценкам, вклад малого бизнеса в ВВП составляет всего около 20 %, а вклад в общую занятость – порядка 25 % [6]. Одной из причин отсталости является отсутствие доступных источников финансирования, сдерживающее рост и модернизацию малых предприятий. При этом в отличие от крупного бизнеса, который использует дополнительное финансирование в основном для расширения и развития своей деятельности, малые предприятия нуждаются в поиске и привлечении финансовых ресурсов на протяжении всего периода своего существования [2].

Малый бизнес испытывает значительные сложности в получении заемного финансирования, т. к. подвергается определенной дискриминации со стороны банков по сравнению с иными, более крупными категориями заемщиков. И это не удивительно, ведь кредитование малых предприятий рассматривается банками как рискованный вид деятельности, что нередко вызвано отсутствием у них кредитной истории, а также возможности предоставить достаточные гарантии залогового обеспечения. Кроме того, для снижения риска невозврата, кредиты предлагаются на короткий срок и под более высокие проценты. Средняя процентная ставка держится на уровне 25 % годовых, что является «неподъемным грузом» для большинства малых предприятий.

Понимая важность развития малого бизнеса, государство делает все возможное для решения проблемы доступности заемных финансовых ресурсов для предприятий этого сектора экономики. В России действуют различные государственные программы и фонды поддержки и развития малого бизнеса, а также гарантийные фонды. С их помощью начинающие и действующие предприниматели получают денежные гранты и субсидии на открытие или развитие своего бизнеса, на покрытие расходов по кредитам (лизингу), льготные налоговые режимы, кредитование с пониженной процентной ставкой.

Очевидно, для того, чтобы получить помощь подобных фондов, предприятиям необходимо соответствовать ряду условий, определяющих их принадлежность к субъектам малого бизнеса и перечисленных в ст. 4 Федерального закона «О развитии малого и среднего предпринимательства в РФ» [1]:

– суммарная доля участия государства, благотворительных и иных фондов, религиозных и общественных организаций в уставном капитале предприятия не должна превышать 25 %, а доля участия сторонних организаций (в том числе иностранных) – 49 %;

– средняя численность работников не должна превышать 100 человек;

– выручка за предшествующий год (без НДС) не должна превышать 800 млн руб.

Однако государственная поддержка субъектов малого бизнеса лишь частично решает проблему доступности источников финансирования, ее деятельность носит точечный характер и не удовлетворяет инвестиционные потребности малых предприятий в целом. В частности, по программе субсидирования малого бизнеса предельное значение размера государственной поддержки не превышает 500 тыс. руб., и это только для Москвы, а в регионах сумма еще более скромная – до 300 тыс. руб. При этом субсидия выдается на условиях софинансирования и имеет строго целевой характер (существует регламентированный перечень направлений, в соответствии с которым она может быть израсходована). Главное же условие для получения субсидии малому бизнесу – государственная регистрация не позднее 2-х лет назад, т. е. средства выдаются лишь начинающим предпринимателям.

В сложившихся условиях, когда привлечение банковского кредита для большинства российских предприятий малого бизнеса затруднено, а государственной поддержки оказывается недостаточно, особую актуальность для них приобретает поиск новых источников финансирования, одним из которых может стать лизинг, или финансовая аренда. К тому же многолетняя мировая практика, в частности стран Европы, уже неоднократно доказала эффективность лизинга, отводя ему одно из ведущих мест, наряду с банковским кредитом, в решении проблем финансового обеспечения малого бизнеса (таблица).

В России лизинговая деятельность регулируется Гражданским кодексом РФ (гл. 34), Федеральным законом «О финансовой аренде (лизинге)» и Конвенцией УНИДРУА «О международном финансовом лизинге», к которой Россия присоединилась 8 февраля 1998 г.

Под лизингом понимается вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем [4].

Структура источников финансирования предприятий малого бизнеса в России и странах Европы [7]

Банковский кредит для юридических лиц и предпринимателей

Банковский кредит для физических лиц (розничный кредит)

Займы небанковских кредитных организаций

Средства венчурных фондов

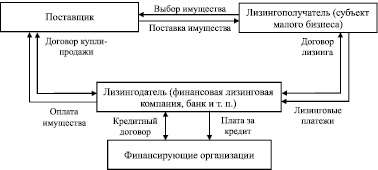

Схема взаимоотношений участников лизинговой сделки и финансовых потоков

В общем виде взаимоотношения участников лизинговой сделки можно описать следующим образом (рисунок): потенциальный лизингополучатель (в нашем случае это субъект малого бизнеса), испытывающий недостаток в свободных финансовых средствах, обращается к лизингодателю (в лизинговую компанию, банк или небанковскую кредитную организацию) для заключения договора лизинга. Лизингодатель приобретает в собственность указанное в договоре имущество (предмет лизинга) у определенного поставщика и передает его лизингополучателю за плату (лизинговые платежи) во временное владение и пользование. По истечении срока действия договора имущество возвращается лизингодателю или переходит в собственность лизингополучателя по остаточной стоимости.

В случае же заключения дорогостоящего договора число участников лизинговой сделки увеличивается. Это, как правило, происходит при привлечении лизингодателем к сделке дополнительных финансовых средств, предоставляемых банками, инвестиционными фондами, страховыми компаниями и т.д.

В форме лизинга лизингополучатель приобретает эффективный инструмент для покупки или обновления оборудования, транспортных средств, недвижимости (за исключением земельных участков) без их единовременной и полной оплаты. Что важно в условиях дефицита свободных финансовых ресурсов, а, в особенности, для предприятий малого бизнеса. При этом, возможности лизинга не ограничены отдельными объектами имущества: предметом лизинга могут выступать целые имущественные комплексы, которые выстроены и укомплектованы в соответствии с требованиями времени. Таким образом, можно, не прибегая к дорогостоящим финансовым вложениям, наладить передовое производство и поддерживать его на высоком технологическом уровне [3].

Для малого бизнеса лизинг является альтернативой банковскому кредиту. При этом более доступной и выгодной. По статистике из всех заявок, поступающих в лизинговые компании от предприятий малого бизнеса, число удовлетворенных превышает половину. Банки же не могут похвастаться таким количеством положительных решений в отношении данной категории заемщиков.

Это обусловлено тем, что в случае с лизингом не требуется дополнительное залоговое обеспечение (предмет лизинга сам выступает в качестве залога, т.к. находится в собственности лизингодателя), а именно его отсутствие и является основной причиной отказов в выдаче кредитов. К тому же решение об осуществлении лизинговой сделки принимается быстрее и основывается на способности малого предприятия генерировать будущие финансовые потоки, достаточные для покрытия лизинговых платежей и в меньшей мере зависит от его положительной кредитной истории.

Значительным преимуществом лизинга является также то, что лизинговые компании готовы подстраиваться под специфику малых предприятий, действующих в условиях дефицита свободных финансовых средств, и предлагают им, возможность использовать гибкую систему погашения обязательств: допускается отсрочка первого лизингового платежа, выплаты могут производиться не только равными долями (ежемесячно, поквартально, раз в полгода), но и с использованием «рваного графика», предусматривающего их убывание или минимальное удорожание.

Но самое главное, лизинг для предприятий малого бизнеса – «легальный способ ухода от налогов» за счет применения льготного налогового режима, предусмотренного действующим российским законодательством.

Оптимизация налогообложения при использовании лизинга позволяет предприятиям малого бизнеса сэкономить до 20 % стоимости приобретаемого имущества, что достигается, главным образом, за счет права применения ими ускоренной амортизации (с повышающим коэффициентом, равным 3) и полного отнесения лизинговых платежей на себестоимость. Это позволяет снизить налогооблагаемую базу по налогу на имущество и налогу на прибыль, а значит, и размер данных выплат в бюджет. А если предмет лизинга находится на балансе у лизингодателя, то малое предприятие и вовсе освобождается от уплаты налога на имущество. Кроме того, в лизинговые платежи изначально включен НДС, который в полном размере подлежит возмещению из бюджета.

Стоит заметить, что указанные налоговые льготы делают лизинг привлекательным только для малых предприятий на общей системе налогообложения. В случае же, применения ими упрощенной системы, которая и так освобождает от уплаты налога на имущество, налога на прибыль и НДС, все преимущества лизинга сводятся на нет, и его выгода становится не так очевидна (лизинг предполагает более высокие платежи – выше, чем проценты по кредиту). Но, несмотря на это, лизинг все же интересен малым предприятиям на «упрощенке», т. к. зачастую они просто вынуждены его использовать: не имея кредитной истории и достаточного залогового обеспечения, предприятия малого бизнеса испытывают сложности в получении заемного финансирования, в частности рынок банковского кредитования для них практически закрыт.

Таким образом, учитывая все вышеизложенное, можно сделать вывод, что лизинг для предприятий малого бизнеса является эффективным, и одновременно единственно доступным источником финансовых средств, необходимых для нормального функционирования и развития. Лизинг позволяет малым предприятиям произвести оснащение и модернизацию производства, не имея на это достаточных средств, повышая тем самым их конкурентоспособность, т. е. он способен решать не только инвестиционные, но в то же время и научно-технические задачи, быть двигателем прогресса и экономического роста.

Источник: applied-research.ru