Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами.

Рассмотрим подробнее, ранее употребленный термин бухгалтерской прибыли и ее составляющие.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовая прибыль распределяется по двум направлениям: основная часть отчисляется в бюджет, оставшаяся часть используется предприятием на удовлетворение собственных потребностей, предусмотренных финансовым планом.

Основные показатели | Анализ эффективности

Валовую прибыль рассчитывают по формуле:

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Из данной формулы следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг).

Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен. С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий(оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр =Пвал – Ру – Рк, (1.2)

где Ру – расходы на управление;

Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Эффективность малого бизнеса. Денис Парносов.

Пдно = Ппр + — Содр + — СВдр, (1.3)

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов :

Пч = Под +- Чдр, (1.5)

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности [30.c.229].

При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль предприятия используется на собственные хозяйственные цели. Общая сумма чистой прибыли, и ее распределение утверждаются советом предприятия.

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов.

Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы кроме капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия. При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При этом и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникам), в частности дивидендов по акциям, необходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций.

С другой стороны, капитализация чистой прибыли, т. е. направление ее на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли. Все это требует тщательного и обоснованного подхода к распределению прибыли.

Прибыль, оставшаяся в распоряжении предприятия, распределяется:

¾ на страховой запас или резервный фонд, формируемый на случай непредусмотренных сбоев в производственном процессе;

¾ на выплату доходов учредителям (участникам);

¾ в фонд развития производства, который включает амортизационный фонд и часть чистой прибыли (авансирование мероприятий по расширению, реконструкции и совершенствованию производства, приобретение нового оборудования, внедрение прогрессивной технологии);

¾ в фонд социального развития производства (строительство и ремонт зданий и сооружений, находящихся на балансе предприятий, детских учреждений, поликлиник, объектов культурно-просветительного и медицинского назначения и т.д.);

Таким образом, в бухгалтерскую прибыль входят пять видов прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода. На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Распределение чистой прибыли отражает процесс формирования резервов предприятия для финансирования потребностей производства и развития социальной сферы, к тому же одно из направлений внутрифирменного планирования значение, которого в условиях рыночной экономики и финансового кризиса очень велико[34.c.17].

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании [10 c. 6].

Показатели рентабельности можно объединить в несколько групп:

¾ показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

¾ показатели, характеризующие прибыльность продаж;

¾ показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) — отношение валовой или чистой прибыли к сумме затрат по реализованной продукции :

или

или  , (1.6)

, (1.6)

где Rз – рентабельность производственной деятельности,

Прп – валовая прибыль;

ЧП – чистая прибыль;

Зрп – затраты по реализованной продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) — отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки :

или

или  (1.7)

(1.7)

где Rрп – рентабельность продаж;

В – выручка от реализации продукции.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала — отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

или

или  или

или  , (1.8)

, (1.8)

где Rk — рентабельность капитала;

БП — балансовая прибыль;

KL — среднегодовая стоимость всего инвестированного капитала

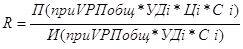

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

, (1.9)

где VРП – объем реализованной продукции;

Удi — структура реализованной продукции;

Цi — средняя цена реализации.

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и коэффициента оборачиваемости капитала, который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. При этом исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются, сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде:

(1.10)

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

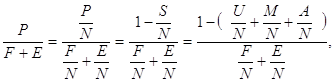

Для анализа рентабельности производственного капитала, определяемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную М.И. Банановым и А.Д. Шереметом [3]:

(1.11)

где Р — прибыль балансовая;

F — средняя стоимость основных фондов;

Е — средние остатки материальных оборотных средств;

N — выручка от реализации продукции;

Р/ N — рентабельность продаж;

F/N + Е/ N — капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

S/ N — затраты на рубль продукции;

U/N, M/N, A/N — соответственно зарплатоемкость, материалоемкость и фондоемкость продукции.

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, насколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства[30.c.229].

Информация о работе «Оценка эффективности деятельности малого предприятия (на примере ООО «Новая техника»)»

Раздел: Экономика

Количество знаков с пробелами: 132135

Количество таблиц: 9

Количество изображений: 6

Источник: kazedu.com

Козырева Н.Е. Оценка возможностей применения существующих методов и инструментов для оценки эффективности управления малым предприятием

Образец ссылки на эту статью: Козырева Н.Е. Оценка возможностей применения существующих методов и инструментов для оценки эффективности управления малым предприятием // Бизнес и дизайн ревю. 2017. Т. 1. № 1(5). С. 9.

УДК 658.5.011

ОЦЕНКА ВОЗМОЖНОСТЕЙ ПРИМЕНЕНИЯ СУЩЕСТВУЮЩИХ МЕТОДОВ И ИНСТРУМЕНТОВ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ МАЛЫМ ПРЕДПРИЯТИЕМ

Козырева Надежда Евгеньевна

В статье рассматривается возможность применения на малом предприятии такого инструмента оценки эффективности управления, как системы сбалансированных показателей. Автором делается вывод, что для более рационального осуществления тактического и стратегического планирования и управления малым предприятием, целесообразно использовать упрощенные элементы системы сбалансированных показателей. опираясь на базовые принципы и учитывая возможности и задачи компании.

Ключевые слова: организация; ресурсы; внешняя среда; оценка; система управления; проект; планирование; предприятие; конкурентоспособность; эффективность.

ASSESSMENT OF OPPORTUNITIES OF APPLICATION OF THE EXISTING METHODS AND TOOLS FOR THE EFFICIENCY EVALUATION OF MANAGEMENT OF SMALL ENTERPRISE

Kozyreva Nadezhda Evgenevna

In the article the possibility of application at a small enterprise of such tool of an efficiency evaluation of management as balanced scorecards is considered. The author draws a conclusion that for a more rational implementation of tactical and strategic planning and managing a small enterprise, it is reasonable to use the simplified elements of the balanced scorecard relying on the basic principles and considering opportunities and tasks of the company.

Keywords: organization; resources; external environment; assessment; management system; project; planning; entity; competitiveness; efficiency.

Анализ различных точек зрения по вопросу использования критериев эффективности системы управления позволяет сделать вывод, что поиск универсальных, обобщающих, синтетических, легко исчисляемых и рациональных по экономическому смыслу показателей оценки эффективности системы управления, объединяющий как показатели эффективности производства, так и системы управления, пока не дал приемлемых результатов. Он до сих пор остается дискуссионным. Эффективность системы управления в принципе не может быть оценена вне связи с эффективностью функционирования производственной системы. Каждое звено иерархической системы управления, как правило, вынуждено решать целый комплекс задач, что вызывает необходимость оценивать их деятельность по присущим только им показателям, многие из которых не поддаются однозначной формализации. Поэтому эффективность управления может и должна оцениваться по результатам работы управляющей системы, что дает основания для совершенствования организации и обеспечения экономичности управления.

Таким образом, эффективность системы управления может оцениваться по следующим критериям:

1. Степень надежности (работоспособности) организационной структуры управления, характеризующаяся:

а) степенью рациональности структуризации целостной системы на элементы на основании группировки задач для определения видов работ, группировки видов работ и распределении управленческих функций, что обеспечивается соблюдением принципов актуализации и сосредоточения функций;

б) степенью рациональности структуры отношений между элементами, которая обеспечивается соблюдением принципа совместимости как условия их взаимосвязи и взаимодействия.

2. Степень использования рыночных возможностей, характеризующаяся способностью хозяйственной системы через свои организационные структуры вырабатывать комплекс целей и задач функционирования и развития организации.

3. Степень использования внутренних возможностей, характеризующаяся способностью организационных структур управления достичь поставленных целей при минимальных и необходимых затратах, что и обеспечивает механизм управления.

Количество актуализированных функций определяет число блоков, которые нуждаются в механизме управления, регламентирующем порядок их функционирования и взаимодействия и обеспечивающем целенаправленное развитие. Механизм управления тем эффективнее, чем меньше ресурсов потребуется для достижения цели системы, что справедливо и в отношении каждого блока. Не лишним будет сказать и о мотивации персонала [1, с. 6].

В связи с вышеизложенным рассмотрим возможность применения такого инструмента оценки, как системы сбалансированных показателей на малом предприятии отрасли телекоммуникаций.

При всех достоинствах этого инструмента, некоторые специалисты считают, что разработка и внедрение данной системы на малом предприятии окажутся малоэффективными, так как потребуют больших временных затрат и ресурсов ведущих специалистов предприятия, а также финансовых затрат – особенно если привлекать к этому процессу сторонних специалистов [6].

Как показали исследования специалистов, для большинства российских малых и средних предприятий реализация системы сбалансированных показателей в полном объеме не требуется, в связи с несвоевременностью внедрения этой методики на данном этапе развития предприятий представленного класса [5].

Следовательно, для более рационального осуществления тактического и стратегического планирования и управления малым предприятием, уместно использовать упрощенные элементы системы сбалансированных показателей, опираясь на базовые принципы, но по мере необходимости отходить от ее принципов. При разработке подобной системы следует придерживаться традиционной логики построения системы сбалансированных показателей, но наполнение этапов зависит не от аксиом концепции, а от возможностей и задач компании.

Создание системы сбалансированных показателей на малом предприятии связи целесообразно начинать с определения целей оператора и перспектив его развития. Как и для любого субъекта малого предпринимательства для небольших телекоммуникационных компаний такими целями будут выступать обеспечение стабильной прибыльности компании, повышение стоимости бизнеса [2, с. 4]. Таким образом, цели (максимизация прибыли, увеличение доходности) в рамках системы сбалансированных показателей будут соответствовать блоку «Финансовая перспектива».

Клиентская перспектива по системе сбалансированных показателей в малом бизнесе в отрасли связи означает работу с каналами продаж, в роли которых выступают отдельные сегменты телекоммуникационной сети (районы, узлы коммутации, отдельные абонентские точки). Каждый сегмент одновременно определяется с двух сторон: с одной стороны, как фактор внешней среды – это группа потребителей, которой оператор предлагает свои услуги, с другой, как фактор внутренней среды – абоненты оператора.

Привлечение новых клиентов и удержание собственных в рамках данного блока для малого оператора связи будут приоритетными целями.

Построение и анализ цикла оказания услуг, разбивка его на стадии и анализ каждой составляющей цикла соответствуют перспективе внутренних бизнес-процессов. В этом блоке системы сбалансированных показателей рассматривается работа с сетевой инфраструктурой и отдельными ее сегментами.

Основной задачей показателей этого блока будет оценка стоимости эксплуатации каждого сегмента и его экономической отдачи для предприятия. Будем рассматривать каждый сегмент телекоммуникационной инфраструктуры как влияющий фактор внутренней среды абоненты оператора – технологическое оборудование, коммутационный узел сети, с помощью которого предприятие предлагает оказывать свои услуги и т.д. Практика показывает, что при построении и анализе матрицы стратегического планирования существует вероятность проявления убыточных сегментов, от которых необходимо отказаться, и прибыльных, на которых следует сконцентрировать внимание руководства компании.

В рамках перспективы обучения и развития применительно к теме данной работы в качестве основного направления следует выделить перспективу развития. Следовательно, основной задачей специалистов, отвечающих за данный блок при управлении малым оператором, будет постоянное отслеживание появления на рынке новых технологий и услуг и внедрение их на предприятии.

Не обязательно внедрять систему сбалансированных показателей на малом предприятии связи полностью. Важно понимать, что число перспектив, по которым будут формироваться показатели, может отличаться от традиционной системы сбалансированных показателей. Необходимо чтобы в них были собраны показатели деятельности компании, которые будут давать комплексное представление о состоянии данного бизнеса. При таком подходе получается основанная на системе сбалансированных показателей, но более простая и эффективная для малого предприятия система.

Таким образом, для эффективного управления малым предприятием связи, на основании перспектив системы сбалансированных показателей, следует определить показатели, которые будут комплексно оценивать его деятельность и развитие.

Для этого необходимо на основании стратегических целей компании составить стратегическую карту и определить цели каждого направления системы сбалансированных показателей. Так как основной задачей предприятия в соответствии с определением понятия эффективности можно считать рентабельность бизнеса, то стратегическая карта предприятия будет иметь вид, представленный на рис. 1.

В отрасли телекоммуникаций с учетом неоднородности задействованных в создании услуг ресурсов и затрат, а также возможности выражения получаемого эффекта различными стоимостными и натуральными показателями для комплексной оценки экономической эффективности работы предприятия целесообразно использовать систему показателей, позволяющую получить количественные характеристики процессов интенсификации различных сторон производственной и коммерческой деятельности организации.

По мнению специалистов [3], в качестве показателей экономической эффективности деятельности телекоммуникационных предприятий целесообразно использовать показатели, приведенные в таблице 1.

На основе построенной стратегической карты и основных показателей эффективности в отрасли телекоммуникационных услуг, определим систему сбалансированных показателей малого предприятия.

Цели финансового блока представляют собой максимизацию прибыли и повышение рентабельности услуг (достижение именно этих финансовых целей обеспечит малому предприятию гарантии выживания в современных условиях).

Степень их достижения будут отражать следующие экономические показатели:

1) Валовая прибыль от основной деятельности отражает экономический эффект от оказания телекоммуникационных услуг и определяется по формуле (1):

где D – доходы предприятия от основной деятельности,

R – расходы организации.

2) Рентабельность основной деятельности организации рассчитывается по формуле (2), является относительным показателем эффективности и отражает экономическую отдачу от вложений:

где P – прибыль оператора от основной деятельности.

3) Валовая маржа определяется по формуле (3) и представляет собой процент от общего объема выручки, что компания сохраняет после понесенных прямых затрат, связанных с производством товаров и услуг, реализуемых компанией (чем выше процент валовой маржи, тем больше компания сохраняет финансов на каждый рубль продаж для обслуживания других расходов и обязательств):

В качестве основных целей клиентского блока рассматриваются повышение лояльности потребителей и увеличение клиентской базы. Влияние на телекоммуникационный бизнес индекса лояльности абонентов доказано на практике [4], что позволило выявить связь между показателем лояльности клиентов, прибылью и издержками предприятия. С учетом данного вывода в качестве показателей следует рассматривать следующие:

1) Индекс лояльности абонентов (формула 4), определяющий приверженность потребителей товару или компании (индекс готовности рекомендовать) и используемый для оценки готовности к повторным покупкам:

NPS = % сторонников – % критиков. (4)

2) Средний доход от клиента, определяемый по формуле (5) и представляющий собой показатель удельной среднемесячной суммы доходов предприятия в пересчете на одного клиента:

где k – среднее количество клиентов за период.

Перспектива процессов содержит основную цель – оптимизацию сетевой инфраструктуры предприятия. Максимальный экономический эффект от телекоммуникационной сети предприятия не может быть получен без рационального использования всех сетевых ресурсов. Функционирование сети можно считать эффективным, когда каждый сегмент максимально используется, но при этом не перегружен. Это значит, что показатель использования данного сегмента должен приближаться к максимальному значению, но не настолько, чтобы очереди запросов к нему вызывали бы задержки и потери.

Эффективное управление телекоммуникационным предприятием обеспечивается достижением двух целей.

Первая цель – это стремление к улучшению качества обслуживания передаваемых сообщений (снижение задержек, уменьшение потерь и увеличение интенсивности потоков), что позволит привлечь как можно больше пользователей и добиться успехов в конкурентной борьбе.

Вторая цель — обеспечение максимально возможной загрузки всех участков сети для повышения объемов передаваемого трафика.

Полученная система сбалансированных показателей для малого предприятия телекоммуникационных услуг представлена на рисунке 2.

Выбранные показатели отражают результат основной деятельности малого предприятия и, что вполне очевидно, подвержены влиянию различных факторов внешней и внутренней среды оператора. Следовательно, чем шире диапазон параметров, в котором показатели эффективности остаются в пределах допустимых значений, тем выше «запас прочности» организации, и тем лучше защита от колебаний различных показателей (факторов), оказывающих на него влияние.

Полученная система показателей эффективности позволяет оценивать эффективность малого предприятия телекоммуникационных услуг. При этом система соответствует поставленным целям, учитывает специфику телекоммуникационной отрасли и не перегружена показателями, что положительно влияет на оперативность принятия решений при управлении малым предприятием.

Список литературы

1. Ильченко С.В. Мотивационный подход в обеспечении эффективной работы персонала организации // Бизнес и дизайн ревю. 2016. Т. 1. № 3(3). С. 6.

2. Мальцева Е.С. Проблемы и перспективы развития малого бизнеса в России // Бизнес и дизайн ревю. 2016. Т. 1. № 4 (4). С. 4.

3. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. М.: ПРИОР, 2003. 354 c.

4. Нейросетевые технологии в финансово-экономической деятельности

[Электронный ресурс] – Режим доступа: http://rudocs.exdat.com/docs/index-35575.html?page=12.

5. Садовин Н.С. Основы теории игр: учебное пособие / Н.С. Садовин. Йошкар-Ола: Мар. гос. ун-т, 2011. 119 с.

6. Хоружий Л.И. Теория и практика информационного обеспечения механизмов управления в сельском хозяйстве. М.: Изд-во МСХА, 2003. 624 с.

References

1. Ilchenko S.V. Motivatsionnyy podkhod v obespechenii effectivnoy raboty organizatsii – Biznes i dizayn revyu. 2016. T.1. no 3(3). p. 6.

2. Maltseva E.S. Problemy i perspectivy razvitiya malogo biznesa v Rossii — Biznes i dizayn revyu. 2016. T.1. no 4(4). p. 4.

3. Markar’yan E.А., Gerasimenko G.P. Finansovyj analiz. M.: PRIOR, 2003. 354 p.

4. Nejrosetevye tekhnologii v finansovo-ehkonomicheskoj deyatel’nosti [Elektronnyj resurs] – Rezhim dostupa: http://rudocs.exdat.com/docs/index-35575.html?page=12.

5. Sadovin N.S. Osnovy teorii igr: uchebnoe posobie / N.S. Sadovin. Joshkar-Ola: Mar. gos. un-t, 2011. 119 p.

6. Khoruzhij L.I. Teoriya i praktika informatsionnogo obespecheniya mekhanizmov upravleniya v sel’skom khozyajstve. M.: Izd-vo MSKHА, 2003. 624 p.

НАУЧНО-ПРАКТИЧЕСКИЙ ЭЛЕКТРОННЫЙ ЖУРНАЛ БИЗНЕС И ДИЗАЙН РЕВЮ

Источник: obe.ru

Методические подходы к оценке эффективности предпринимательской деятельности субъектов малого бизнеса

Реализация процесса управления эффективностью производства субъектов малого бизнеса предусматривает возможность измерения эффективности на всех его этапах. Для сравнения с уровнем прошлых лет по предприятию (индивидуального предпринимателя) или соответствующими показателями конкурентов (этап оценки эффективности), определения оптимального (желаемого) уровня эффективности (этап планирования), наконец, для оценки воздействия процедур процесса управления эффективностью на хозяйственную единицу (этап контроля) необходимо измерять эффективность производства. Для измерения эффективности производства субъектов малого бизнеса необходимо разработать методику, отвечающую целям, поставленным при исследовании. Обзор существующих подходов к рассмотрению этой сложной проблемы дает возможность определить направления ее решения.

В ряде исследований рассматриваются финансовые соотношения показателей затрат и результата. Как правило, это соотношения прибыльности, рентабельности производства или оборачиваемости капитала.

Риск, например, принимает в качестве отправного пункта анализа прибыль на инвестированный капитал, и считает, в частности, что результаты деятельности отдельных структурных подразделений фирмы могут быть измерены путем соотнесения их выпуска (по издержкам) с их активами. Отношение дохода к инвестициям (прибыль к инвестициям) — он рассматривает как функцию текущей рентабельности (прибыль к доходам) и оборота капитала (доход к инвестированному капиталу) [8]. В свое время Центром межфирменных сопоставлений в Великобритании были разработаны пирамиды соотношений финансовых показателей затрат и выпуска [8]. Ключевым фактором здесь также является прибыль на капитал.

Но дело в том, что используемые на практике финансовые показатели не ограничиваются показателями прибыльности. Внутренняя экономическая структура предприятия предусматривает единство и различие производственной и финансовой деятельности. Эффективное использование финансовых ресурсов определяет финансовое положение предприятия и связано с совокупностью решений, принимаемых в связи с обеспечением предприятия необходимыми финансовыми средствами, формированием и поддержанием оптимальной структуры финансовых средств предприятия (нераспределенная прибыль, амортизационный фонд, банковские кредиты, эмиссия ценных бумаг и др.) и их рациональным применением. Все это является предметом специального изучения и требует специфических методов измерения.

Таким образом, операции над финансовыми ресурсами — особый род деятельности. Оценка финансового состояния компании требует своей, специфической системы показателей, отличной от системы показателей, необходимой для измерения эффективности производства. Хотя из-за взаимосвязанности всех процессов в экономике эти системы показателей в каких-то аспектах могут пересекаться.

Попытку систематизировать существующие методы измерения эффективности производства субъектов малого бизнеса предпринял Д.С.Синк (США). Он рассматривает эффективность производства как одну из составляющих более широкого понятия — «результативность». Автор не приводит четкого определения категории, в переводе именуемой результативностью, но дает понять, что она отражает не какой-либо частный аспект, а совокупный результат функционирования системы инакопленный ею потенциал дальнейшего развития [9]. Категорию же «производительность» (наиболее близкую к термину «эффективность производства» в нашем понимании) Синк определяет как «отношение между продукцией, произведенной системой, и затратами на производство этой продукции» [11].

Синк предлагает три метода измерения эффективности производства:

1) нормативный метод (НМИП);

2) многофакторная модель (МФМИП);

3) многокритериальный метод измерения результативности/производительности (МКМИРП).

НМИП описывает не систему показателей эффективности, а регламентированную процедуру разработки системы; нормативная методология носит партисипативный характер: ее основным элементом является участие исполнителей в процессе выбора измерителей, которые войдут в систему измерения эффективности. При этом используются структурированные групповые процессы, такие, как метод номинальной группы (МНГ) или Дельфийский метод. Что касается единицы анализа, то НМИП полезен на уровне рабочей группы, отдела или отделения; при более крупных единицах анализа он становится громоздким.

Многофакторная модель (МФМИП) не предусматривает участия работников в сколь-нибудь существенной степени в процессе разработки системы измерения. МФМИП предписывает, какие измерители будет выдавать система, при этом данные формируются таким образом, что показатели автоматически удовлетворяют строгим определениям производительности (эффективности производства). Это в значительной мере макроскопический подход к измерению. Он более подходит для уровня предприятия, хотя может быть применен и для более мелких единиц анализа — центры издержек, центры прибыли, отделение, служба.

Многокритериальный метод (МКМИРП) позволяет связать воедино “расстыкованные» системы измерения более низкого уровня. Этот метод пригоден как для измерения производительности, так и результативности (более широкой категории), при этом он позволяет получить агрегированный индекс производительности (результативности) МКМИРП достаточно гибок и может быт применен как на партисипативных, так и на автократических началах.

В целом, необходимо отметить, что все три метода подходят к измерению эффективности с наиболее общих позиций, все они описывают не «что» измерять, а «как» измерять, или даже «как организовать» измерения. Так НМИП устанавливает процедуру разработки системы измерения эффективности производства (производительности). Полученная в результате внедрения этой процедуры система показателей будет уникальна в каждом конкретном случае, поэтому она не может быть описана. МКМИРП объединяет «расстыкованные» системы измерения производительности на более высоком уровне иерархии систем (в принципе, этот метод может быть использован для агрегирования любых систем измерения, а не только систем измерения производительности или результативности).

Рассмотренный нами метод (МФМИП) располагает солидным математическим аппаратом, позволяющим сконструировать систему показателей индексов) эффекта внести производства; этот метод дает возможность оценить влияние изменений эффективности производства на прибыль; правда, этот метод требует достаточно громоздких вычислений, но это возражение снимается при условии использования программного обеспечения, разработанного для МФМИП.

Но в данной модели рассматриваются только показатели, рассчитанные на основе измерителей объема продукции. В отечественной же практике для оценки эффективности используют также отношение рентабельности, т.е. показатели, рассчитанные на основе прибыли. Помимо этого, в модели МФМИП капитал как фактор производства опускается; анализ использования капитала передается в область финансов. Однако оценка эффективности использования основных фондов и оборудования является важным аспектом измерения эффективности производства.

И главное, что данная модель, строго соблюдая принципы построения показателей эффективности производства, не дает нам конкретной законченной системы показателей, она не предписывает какие оценки результата (валовый выпуск, объем продаж) и затрат использовать при конструировании показателей эффективности

Таким образом. МФМИП отражает наиболее оищий подход к проблеме; его универсальность, с одной стороны, является позитивным фактором, так как расширяет сферу применения данного метода; но при этом, использование МФМИП в практике требует его доработки применительно к конкретным условиям хозяйствования (определение набора факторов производства, включаемых в модель, и конкретных измерителей затрат и результатов производственной деятельности)

Поэтому ниже будут подробно рассмотрены некоторые подходы к измерению эффективности производства, предлагающие конкретную систему показателей эффективности.

Анализируя зарубежный опыт, остановимся на модели, которую предложили Эйлон, Голд и Сезан [8]. Ими разработана система контрольных управленческих показателей, в основе которой лежит отношение прибыли (до налогообложения) к суммарным инвестициям [8]. В систему входят еще пять контрольных показателей, влияющих, по мнению авторов, на соотношение прибыли и инвестиций:

1) отношение общей стоимости продукции к объему производства (товарные цены);

2) отношение валовых издержек к объему производства (удельные издержки);

3) отношение объема производства к мощности (эффективность использования зданий, сооружений и оборудования);

4) отношение мощности к вложениям в основной капитал (эффективность вложений в основной капитал);

5) отношение вложений в основной капитал к суммарным инвестициям

(распределение инвестиций между основным и оборотным капиталом). Взаимосвязь этих показателей с центральным показателем системы выявляется из приведенного ниже уравнения (2).

По замыслу эти шесть управленческих контрольных показателей «. обеспечивают необходимые основы планирования и оценки хозяйственной деятельности «. Но детально рассмотрев эти показатели, мы убеждаемся, что только два из них (доход / суммарные инвестиции); и (общие издержки / объем производства) пригодны для оценки эффективности, так как отражают соотношение затрат и результатов деятельности.

Рассмотрим еще один подход к измерению эффективности, который частично устраняет недостатки, присущие приведенным выше методам (МФМИП и модель Эйлона, Голд и Сезан).

В предлагаемой отечественным экономистом И.П. Скобелевой методике построения системы показателей эффективности выделяется три аспекта эффективности: эффективность использования производственных ресурсов; эффективность использования финансовых ресурсов; эффективность деятельности компании в целом.

Такой подход к измерению эффективности производства встречается и в работах других отечественных экономистов. В частности, Г.Я.Киперман включает в систему четыре группы показателей [10]: обобщающие показатели; показатели использования живого труда; показатели использования основных фондов, оборотных средств и капитальных вложений; показатели использования материальных ресурсов.

В. Румянцев и Л. Путятина считают целесообразным проводить анализ эффективности по следующим группам показателей (11]: обобщающие показатели всей производственно- коммерческой деятельности предприятия; показатели использования основных видов ресурсов; показатели эффективности различных элементов товарной политики.

В рамках методики Скобелевой, эффективность использования финансовых ресурсов передается в область финансового анализа, остальные два аспекта эффективности рассматриваются подробно. Обобщающие показатели эффективности компании в целом определяются путем сопоставления объема всех средств предприятия и совокупного результата его деятельности. По этой схеме сконструированы следующие обобщающие показатели эффективности деятельности субъектов малого бизнеса в целом (см. таблицу 1).

Таблица 1.

Обобщающие показатели эффективности деятельности субъектов малого бизнеса в целом

| Наименование показателя | Условное обозначение | Расчетная формула |

| Рентабельность всего капитала (активов) предприятия | Ро | Ро=П/А |

| Производительность (оборачиваемость) всего капитала (активов) предприятия | Ro | Ro=Q/А |

| Издержки на единицу реализованной продукции | S | S=И/Q |

| Рентабельность деятельности предприятия | Р | Р=П/Q |

П — доход; О — объем продаж; А — совокупность всех средств (капитала) — активы предприятия; И — издержки.

По мнению разработчика, наиболее общим в этой группе показателей является рентабельность всего капитала; он отражает достигнутый на предприятии определенный баланс экономических интересов всех участников бизнеса и «аутсайдеров»; Конкретно интересы каждого представлены другими, частными по отношению к данному, показателями. К последним относится, в частности, показатель рентабельности собственного капитала (отношение чистой прибыли к величине собственного капитала), который представляет интерес для собственников предприятия.

Рентабельность собственного капитала сравнивается с возможностями получения дохода от вложения этих средств в другие производства и в другие ценные бумаги. Разница между рентабельностью всех активов и рентабельностью собственного капитала обусловлена привлечением предприятием источников финансирования.

Если часть прибыли, получаемая предприятием в результате привлечения заемных средств, больше части прибыли, уплаченной в виде процентов на заемный капитал, то можно говорить о повышении рентабельности собственного капитала. Производительность всей совокупности примененных ресурсов (отдача активов) показывает, сколько денежных единиц реализованной продукции принесла каждая единица активов предприятия.

В иной трактовке этот показатель называют коэффициентом оборачиваемости: он показывает, сколько раз за год совершается полный оборот активов. Увеличение производительности (оборачиваемости) средств предприятия позволяет с теми же средствами обеспечить больший выпуск и реализацию продукции.

Оборачиваемость ресурсов существенно варьируется по отраслям, отражая особенности производственного процесса. Разложив характеристики совокупных затрат в рассмотренных обобщающих показателях на составляющие (по факторам производства), получили частные показатели эффективности — показатели эффективности использования производственных ресурсов. Одновременное движение этих показателей формирует уровень и динамику обобщающих показателей эффективности фирмы в целом. При оценке эффективности использования примененных ресурсов автор использует показатели, построенные по принципу производительности (ресурсоотдачи), рассчитываемые путем отнесения результата к ресурсам. Для оценки эффективности использования потребленных ресурсов ей применяются показатели формируемые в виде затратоемкости, как отношение издержек к результату. Дифференцированные показатели эффективности использования производственных ресурсов [1] приводятся в таблице 2.

Кроме показателей, рассчитанных на основе объема продаж, предлагается рассчитывать эффективность использования отдельных ресурсов по отношению к прибыли (в частности, производственных фондов, трудовых ресурсов). Важнейшим среди этих показателей автор методики считает рентабельность производственных фондов (Рф) [1]:

Из формулы (3) видно, что показатель (3) не является частным факторным показателем эффективности производства, хотя он соответствует структуре баланса.

Дифференцированные показатели эффективности использования отдельных видов производственных ресурсов

| Виды производственных ресурсов | Примененные ресурсы | Потребляемые ресурсы | ||

| Название показателей эффектив-ности | Расчетная формула | Название показателей эффектив-ности | Расчетная формула | |

| Трудовые | Производи-тельность живого труда, ПТ | ПТ=Q/Ч | Зарплатоем-кость единицы результата, Sз | Sз=Из/Q |

| Основные производственные фонды | Отдача основных производственных фондов, fo | fo=Q/Фо | Амортизацио-емкость единицы результата, Sa | Sa=Иа/Q |

| Материальные ресурсы | Отдача оборотных производст-венных фондов,fоб | fоб=Q/Фоб | Материало-емкость, Sm | Sm=Иm/Q |

Ч, Фо, Фоб — примененные производственные ресурсы, соответственно, численность работников, стоимость основных и оборотных производственных фондов (их материальной части); Из, Иа, Им — потребленные производственные ресурсы (издержки по видам).

В заключении своей методики Скобелева предлагает обобщающие показатели эффективности использования производственных ресурсов (см. таблицу 3), что противоречит принципам построения системы показателей эффективности производства, сформулированным ею самой, согласно которым предусматривалась разработка показателей эффективности деятельности предприятия в целом, и частных факторных показателей использования ресурсов.

Обобщающие показатели эффективности использования производственных ресурсов

| Наименование показателя | Расчетная формула |

| Рентабельность основных и оборотных производственных фондов | Рф=Пп/Ф |

| Производительность (отдача) основных и оборотных производственных фондов | f=Q/Ф |

| Удельная себестоимость реализованной продукции | S=И/Q |

| Рентабельность продукции | Р=Пп/Q |

Подводя итоги можно сказать, что все три рассмотренных нами подхода к оценке эффективности производства имеют свои положительные моменты и свои недостатки. Так, метод, предложенный Эйлоном, Голд и Сезан содержит достаточно стройную систему частных факторных показателей эффективности использования примененных и потребленных производственных ресурсов и позволяет рассчитать изменение совокупных удельных издержек на основе относительных изменений каждого вида затрат и их доли в совокупных издержках. Но при этом, используемый в модели индексный механизм недостаточно разработан, а предложенные контрольные управленческие показатели не являются показателями эффективности производства.

В МФМИП применяется хорошо разработанный индексный механизм, кроме того, система «автоматически» выдает показатели эффективности производства. Но данная модель достаточно абстрактна, она определяет скорее не законченную систему показателей, а дает механизм ее получения.

Третий подход, напротив, выдает конкретную систему показателей, но разработана она лишь в части, охватывающей частные факторные показатели. Обобщающие показатели эффективности деятельности компании в целом, предложенные в этой модели, не отвечают требованиям, обусловленным понятием «эффективность».

Помимо этого рассмотренные подходы имеют общие черты: так система дифференцированных показателей эффективности использования ресурсов, предложенная в третьем подходе, аналогична системе показателей «производительности» и издержек производства, описанной во втором подходе, но более разработана и согласована с отечественной практикой учета использования ресурсов. Первый и второй подходы оба используют индексный механизм; в первой модели (МФМИП), он лучше разработан, но сходные моменты при конструировании показателей присутствуют. Вторая модель более конкретна, она выделяет оценку использования примененных и потребленных ресурсов; первая — (МФМИП) — более абстрактна, но выдает строго регламентированные показатели эффективности производства.

В целом, элементы всех трех методов могут быть использованы при разработке системы показателей эффективности производства субъектов малого бизнеса.

Источник: poisk-ru.ru