Как правильно составить договор с маркетплейсом и можно ли «выбить» себе индивидуальные условия? Как платить налоги? Какими бухгалтерскими документами «закрывать» продажи, чтобы не попасть на штраф? Вопросы, возникающие у бизнеса при работе с Wildberries и OZON, обсудили эксперты на большом семинаре по работе с маркетплейсами, который организовали центр бухгалтерских услуг «БизнесСтарт» и юридическая компания SP

Очень важно понимать, что маркетплейс не является интернет-магазином!

Отдельного закона, регулирующего отношения продавца и маркетплейсов, не существует. Общие вопросы предусмотрены Гражданским и Налоговым кодексами, а также Кодексом об административных правонарушениях.

Также при решении других вопросов в дело вступают нормы законодательства о торговле (в частности, законов «О государственном регулировании торговли и общественного питания» и постановления Совмина № 31 «Об утверждении Правил продажи товаров при осуществлении розничной торговли по образцам»), законодательства о СМИ (самого закона «О средствах массовой информации», а также постановления Совмина № 850 «Об утверждении Положения о предварительной идентификации пользователей интернет-ресурса, сетевого издания»), о защите информации и персональных данных, прав потребителей, рекламе и т.д.

Как платить налоги на маркетплейс (Wildberries)?

Юристы обращают внимание продавцов, что при заказе товаров из иностранных интернет-магазинов или площадок (то есть расположенных вне доменной зоны .бел или .by), владельцами которых являются иностранные компании-продавцы, белорусский потребитель приобретает товар не в Беларуси, а в стране регистрации такого продавца. То есть ко многим моментам учета и разрешения претензий законодательство нашей страны — например, о защите прав потребителей — не применяется.

Договор между маркетплейсом и продавцом: что важно?

Вот какие пункты обычно прописывают в договорах:

- порядок размещения информации о продавце и его товарах;

- каким образом маркетплейс организует взаимодействия между продавцом и покупателем, в том числе вопросы заключения между ними договоров, возврата товаров, денег;

- порядок и условия оказания услуг по доставке товаров.

Важно помнить, что это трансграничный договор, который учитывает особенность законодательства разных стран.

— OZON и Wildberries имеют добротные рабочие договоры, адаптированные для нашей юрисдикции, — поясняет эксперт в налоговых вопросах, партнер ООО «Степановский, Папакуль и партнеры. Юридические услуги» Елена Сапего. — Поэтому не стоит рассчитывать на какие-то индивидуальные условия работы: площадки не готовы обсуждать их с предпринимателями.

Но для белорусского продавца в договорах двух маркетплейсов есть важное отличие.

Пенсионные взносы ИП и налог по УСН: Тинькофф онлайн бухгалтерия

Договор с OZON позволяет подписать акт приема-передачи оказанных услуг в одностороннем порядке. Соответственно, стоимость, например, посреднических услуг маркетплейса можно отнести на затраты с целью исчисления налога на прибыль или подоходного налога, поясняет юрист.

Посреднические услуги облагаются налогом по месту нахождения посредника — то есть в России, соответственно, белорусская организация или ИП НДС в Республике Беларусь с посреднического вознаграждения не уплачивают.

Договор с Wildberries такой возможности не предусматривает. Соответственно, стоимость любых услуг Wildberries (ни посреднических, ни иных) не может быть отнесена на затраты с целью исчисления налога на прибыль или подоходного. Несмотря на выставление Wildberries счета-фактуры по НДС на портале, НДС не может быть принят к вычету, так как первичный учетный документ Wildberries не соответствует белорусскому законодательству о бухгалтерском учете.

Но, поясняет юрист, остается возможность освобождения от уплаты НДС на основании заявления в налоговую инспекцию по месту регистрации юрлица или ИП.

Ставка НДС для комиссионного товара (а продавец отдает товар маркетплейсу на комиссию) — 20%. «Нулевая» ставка при реализации комиссионного товара не может быть применена: маркетплейс не уплачивает НДС при ввозе комиссионного товара, соответственно, ставку НДС в размере 0% подтвердить невозможно.

— И еще важный момент. Белорусские юрлица и ИП порой думают, что электронный документооборот подразумевает и электронную цифровую подпись. Это не так! ЭЦП в отношениях с субъектами Российской Федерации неприменима — у нас нет соответствующего соглашения между странами, — обращает внимание юрист.

Рекламный сбор. За что платим?

Реклама товара на маркетплейсе размещается (распространяется) на территории Беларуси либо таргетируется на жителей Беларуси. То есть уплачивают рекламный сбор юридические лица и ИП Беларуси.

Базой для исчисления рекламного сбора является стоимость фактически оказанных для рекламодателя услуг по размещению (распространению) рекламы без НДС.

Если стоимость невозможно определить на момент заключения договора, в тексте договора должна быть указана ссылка на документ, содержащий информацию о стоимости фактически оказанных услуг за отчетный период, который является неотъемлемой частью договора (например, акт выполненных работ или счет-протокол).

Если договор предусматривает оказание комплекса услуг, то стоимость оказания услуги по размещению (распространению) рекламы должна быть выделена из общей стоимости.

Разные модели работы с OZON — разные документы

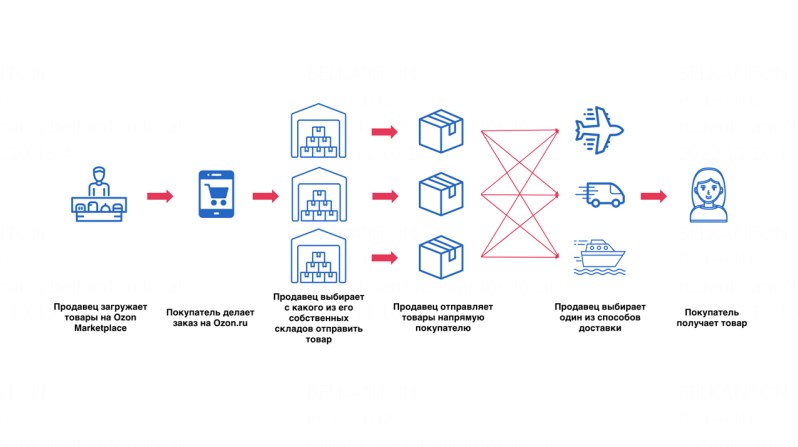

OZON с продавцами работает по трем моделям.

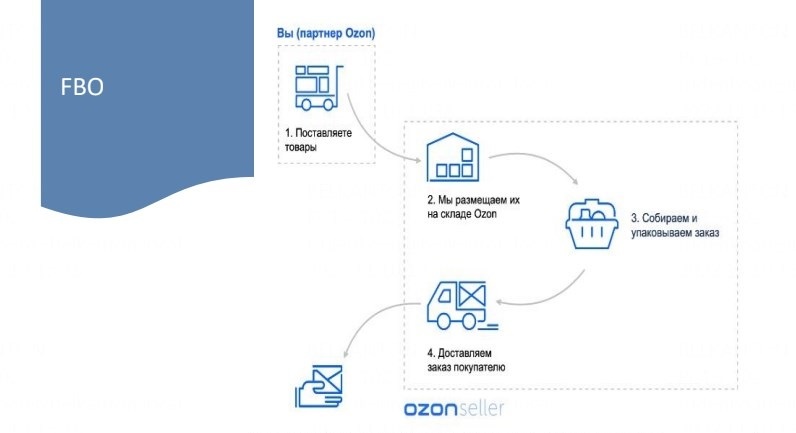

FBO (Fulfillment By Operator): продавец привозит свои товары на склад OZON; сотрудники склада принимают товар и размещают его на площадях для хранения; когда товар заказывают, работники склада находят его, упаковывают и передают внутренней службе доставки; товар доставляется покупателю.

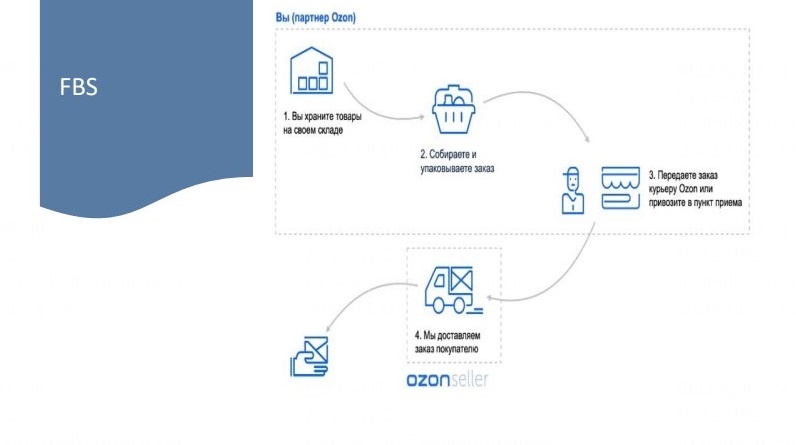

FВS (Fulfillment Ву Seller): товар заказывают, продавцу приходит уведомление; продавец самостоятельно упаковывает товар и передает его в специальный пункт приема; товар поступает во внутреннюю службу доставки и едет к своему обладателю.

RFВS (Real Fulfillment Ву Seller): продавец передает упакованный товар не во внутреннюю службу доставки OZON, а в другую или вообще привозит товар самостоятельно.

— Каждая из моделей имеет свои особенности в оформлении документов. Обязательно изучите их в личном кабинете. Проблема 90% пользователей в том, что они этого не делают и допускают грубые ошибки! — поясняет основатель, коммерческий директор Центра развития бухгалтерских услуг и развития бизнеса «БизнесСтарт» Ольга Иваненко.

Основные возможные ошибки:

- неправильная налоговая база;

- неправильно отражена комиссия;

- неправильно выставляются счета-фактуры от комитента за комиссионера;

- не начислен НДС от рекламных услуг;

- не сдана декларация по налогу на доходы иностранных лиц.

В зависимости от бизнес-модели отличаются первичные документы, валюта накладной и грузополучателя. С этим, говорит эксперт, очень важно разобраться.

P. S. И не забывайте о новых правилах ценообразования

Чтобы не нарушить новое законодательство о ценообразовании, советуют юристы, не забывайте каждый раз проходить три важных шага.

Смотрите приложение к постановлению Совмина № 713 и проверяйте, регулируется ли цена на ваш товар.

Определите свой статус (производитель, импортер, опт/розница) и примите соответствующий порядок формирования цены.

Если вы производитель или импортер, сформируйте экономические расчеты, подтверждающие уровень отпускных цен.

Источник: officelife.media

Как платить налоги с продаж на маркетплейсах

— Маркетплейсы сейчас активно развиваются. Только ленивый еще не зашел на Wildberries (WB). Я бухгалтер, поэтому хочу обратить внимание на важный нюанс, связанный с уплатой налогов при работе с маркетплейсами, — Татьяна Максимчук, основатель компании «Бухгалтер и Я»

Правильно определяйте размер дохода

Сначала давайте разберем физику работы маркетплейсов с деньгами.

Маркетплейсам вы не продаёте товар. Маркетплейсы — это агенты и вы передаете им свой товар, они его размещают на своей площадке и находят вам покупателей. Организуют логистику и хранение. За это они берут свою комиссию — это их заработок. А ваш доход — это то, по какой цене купил покупатель товар.

Например, Wildberries каждую неделю предоставляет вам отчет комиссионера о том, сколько товара было продано, какие комиссии были с него удержаны за логистику и за хранение. И за минусом всего этого перечисляет вам деньги.

Многие предприниматели ошибочно полагают, что сколько денег получили от маркетплейса на расчетный счет, столько и есть доход, с которого нужно будет платить налоги. На самом деле это не так.

Ваш доход — это то, сколько заплатил покупатель маркетплейсу. Из этой суммы маркетплейс может вычитать свои расходы (логистика, хранение, штрафы, рекламу). Несмотря на то, что WB удерживает комиссию и на счете вы видите только часть суммы, вы должны также по личным данным из кабинета маркетплейса зафиксировать все, что они у вас удержали из вашей выручки, вашего дохода. Это очень важный момент!

А как ваш бухгалтер ведет учет?

Проверьте, как ведет учет ваш бухгалтер: на основании каких данных он формирует налоги к уплате. Берет ли только расчетный счет или вводит также данные по удержанным суммам. Зачем, спросите вы? Чтобы для вас не было сюрпризом, когда налоговая пришлет требование о том, что вы должны доплатить суммы налогов с того вашего дохода, что не дошел до вас (удержания маркетплейсов).

Рассуждать на тему, а как они это увидят или я не хочу их показывать, очень опасно! Нельзя недооценивать возможности налоговой службы, они могут провести встречную проверку. Поэтому проверьте вашего бухгалтера, как он считает доходы и с какой суммы платит налоги.

А если вы хотите быть уверенными в том, что учтены все нюансы при работе на маркетплейсах и вам не грозят доначисления, приходите к нам на бухгалтерское сопровождение. Просто позвоните нам по телефону: 8 (8332) 213-112 и запишитесь на консультацию.

ул. Володарского 132, к. 1

ул. Володарского 132, к. 1

8 (8332) 213-112

8 (8332) 213-112

buhgalter043.ru

buhgalter043.ru

buhgalter043

buhgalter043

Реклама. ООО «Бухгалтер и Я»

Источник: navigator-kirov.ru

Как выбрать систему налогообложения для работы на маркетплейсе

Торговля на маркетплейсах, как и любая предпринимательская деятельности, предполагает уплату налогов . Это подразумевает выбор формы собственности и режима налогообложения. Разберем популярные варианты и их особенности.

Физическое лицо не имеет права продавать на маркетплейсе. Нужно обязательно встать на учет в налоговые органы в качестве юридического лица, индивидуального предпринимателя или самозанятого .

Налог на профессиональный доход выбирают все больше селлеров, которые самостоятельно производят товары и имеют небольшой объем продукции. Перепродавать самозанятым нельзя. Только продавать товары собственного производства. Сейчас почти все площадки работают с самозанятыми, некоторые даже предоставляют им льготы и особые условия .

Самозанятый при сотрудничестве с маркетплейсом будет платить налог – 4% при продаже товаров физическим лицам Или 6%, если маркетплейс выкупил товары или торговля осуществляется между продавцом и юридическим лицом. Налог нужно платить из суммы, начисленной до всех вычетов, которые производит площадка.

Если начислено 203 809 рублей, площадка удержала 30 571 рубль. Вы должны заплатить налог не с остатка – 173 238 рублей, а с изначальной суммы начислений – 203 809 рублей. Это правило действует не при всех режимах налогообложения. Например, ИП на УСН Доходы минус расходы имеют право вычесть из общей суммы комиссию площадки и другие расходы.

При выборе самозанятости нужно помнить, что максимально допустимый потолок прибыли в год – 2,4 млн рублей. Если превысите, заплатите НДФЛ – 13%, НДС – 20% и страховые взносы .

Зато при самозанятости не надо формировать никаких отчетов, достаточно вносить вовремя информацию в приложение «Мой налог» или управлять сведениями через личный кабинет налогоплательщика НПД.

ИП может продавать собственный товар и перепродавать чужой . Доступны следующие режимы налогообложения: НПД, УСН Доходы, УСН Доходы минус расходы, ОСНО.

При использовании НПД ИП не может заниматься перепродажей товаров, как и самозанятый гражданин. На ОСНО платят НДС, налог на прибыль. Этот режим считается самым сложным для ИП и не всегда оправданным .

ИП не может использовать патент на розничную торговлю при работе на маркетплейсах. Реализация товаров через Интернет не является розничной торговлей.

Большинство селлеров используют форму собственности ИП. Это удобно для предпринимательской деятельности на маркетплейсе . Я рекомендую ИП выбирать один из этих режимов: УСН Доходы или УСН Доходы минус расходы. Если расходы больше 60% от выручки, то выгодней применять УСН Доходы минус расходы. Но только если у вас достаточно подтверждающих расходы документов. УСН Доходы можно выбрать из-за простоты – нужно платить установленную ставку от дохода.

Если прибыль до 188 млн рублей, при УСН применяется в зависимости от объекта налогообложения ставка – 6%, 15%. От 188 до 251 млн рублей – повышенная ставка 8%, 20%. Если выручка больше 251 млн рублей, «упрощенку» применять нельзя. Остается один вариант – ОСНО.

ООО может продавать собственный товар и перепродавать чужой. Такую форму собственности выбирают опытные предприниматели. Она обходится дороже всего, предполагает большое количество отчетов и других сложностей . Доступны следующие режимы налогообложения: УСН Доходы, УСН Доходы минус расходы, ОСНО. О системах налогообложения можно не говорить повторно, все почти идентично информации, указанной в блоке «ИП».

Добавлю, ИП и ООО не должны ставить онлайн-кассу для продажи через маркетплейсы. Чеки пробивает и выдает покупателю сама площадка. Плюс ИП и ООО – можно привлекать наемных работников и масштабировать бизнес без ограничений .

Маркетплейсы не выдвигают требований по выбору режима налогообложения. Главное – соблюдение закона. Выбирать селлер может самостоятельно, ориентируясь на выгоду . Нужно в индивидуальном порядке оценить все параметры заранее и вникнуть в особенности каждой системы.

А какую форму налогообложения выбрали вы?

#налогообложение #маркетплейсы #патентноебюро #селлерам #лирейт

Источник: tenchat.ru