Прибыль – это доход фирмы, выступающий в виде прироста переменного капитала. Прибыль является обратной стороной издержек. Она тем больше, чем меньше издержки. Качественно прибыль – это разница между доходом от реализации продукции и совокупными издержками на ее производство TR-TC=П.

Часть валовой выручки (TR) идет на замену изношенных средств производства – с, а другая – на заработную плату (v), что в совокупности составляет себестоимость продукции. Разница между валовой выручкой и себестоимостью является прибылью.

По своей экономической сути прибыль является превращенной формой чистого дохода, а, следовательно, характеризует чистый доход в том виде, в котором тот выступает на поверхности экономических явлений в условиях экономической обособленности производителя.

Чистый доход – выраженная в стоимостной форме стоимость прибавочного продукта, который представляет собой основную составляющую дохода. Источник чистого дохода – прибавочный и в определенной мере необходимый труд. На его образование влияет как живой, так и овеществленный труд.

Экономика 10 класс (Урок№13 — Экономика фирмы: выручка и прибыль.)

Поскольку ЧД является категорией распределения, его можно определить как реализованный излишек стоимости товара сверх производственных издержек. Вследствие отклонения цены товара от его стоимости ЧД количественно не совпадает со стоимостью прибавочного продукта. Обособленность издержек производителя, приобретающих форму себестоимости, обусловливает обособленность дохода, приобретающего форму прибыли.

В условиях рыночной экономики прибыль на уровне предприятия выступает как непосредственная цель производства.

А. Смит рассматривает прибыль как: 1 – результат труда работника, поскольку стоимость, которую он прибавляет к стоимости материалов, распадается на две части: оплату его труда и прибыль предпринимателя; 2 – как результат функционирования капитала.

Д. Рикардо считал, что величина прибыли зависит от заработной платы: прибыль растет, если падает заработная плата. Одним из главных факторов повышения прибыли является общественная производительность труда, которая, возрастая, обусловливает снижение стоимости рабочей силы.

По Марксу, прибыль – превращенная форма прибавочной стоимости.

Многие западные экономисты при объяснении прибыли используют теорию трех факторов производства Ж.Б. Сэя, в соответствии с которой участие в создании стоимости принимают труд, земля, капитал.

Маркс доказал, что новую стоимость создает живой труд, но при этом он показал, что производительность зависит от технологической оснащенности труда, плодородия почвы, размещения земельных угодий. Вместе с оснащенностью труда и плодородием земли растет качество труда, следовательно, за единицу времени создается большая стоимость.

Капитал и земля способствуют созданию большей стоимости. Величина прибыли зависит от средней общественной нормы прибыли

Мр (масса приб.) = Р Кав.

Прибыльность, доходность предприятия – это получение дохода на весь авансированный капитал, , а прибыльность конкретной партии изделий, т.е. получение дохода на издержки производства (себестоимость) для изготовления этого количества продукции – это процентное отношение прибыли к себестоимости

Расчет маржинальной прибыли и рентабельности вашего бизнеса (новая версия в описании)

В условиях современной мировой рыночной экономики прибыль и норма прибыли являются главными ориентирами и одновременно показателем состояния производства, критерием его эффективности.

Норма прибыли показывает эффективность использования всего капитала, степень его возрастания:

В таком случае, прибыль выступает не только как излишек над издержками, но и как прирост авансированной стоимости, т.е. отражает процесс создания новой стоимости.

Прибыль – это результат многих факторов сферы производства. В условиях свободной конкуренции при неизменной m´ норма прибыли может снижаться или повышаться в зависимости от: 1) органического строения капитала – соотношения ; 2) скорости оборота капитала; 3) экономии на постоянном капитале.

Фактором роста прибыли является предпринимательская деятельность, т.к. предприниматели – это новаторы, которые разрабатывают новые технологии. Именно благодаря их вкладу в организацию производства увеличивается прибыль.

В современных условиях ежегодная норма прибыли промышленных корпораций США составляет 11-13%, в Западной Европе – 8-10%, при этом прибыль растет не за счет увеличения ее нормы, а за счет развития, расширения масштабов производства.

Поскольку прибыль является практически разницей между общей выручкой от реализации продукции и ее полной себестоимостью, абсолютная величина прибыли прямо пропорциональна количеству изготовленной и реализованной продукции и обратно пропорциональна ее полной себестоимости.

Рост прибыли обеспечивается, прежде всего, посредством снижения себестоимости.

На себестоимость продукции влияют:

— экономия материалов и сырья;

— уровень постоянных затрат;

— объем реализованной продукции.

В экономике Украины существуют специфические факторы, влияющие на прибыль:

— высокая степень монополизма;

— низкая производительность труда;

— изношенность основного капитала;

— налоговая политика государства;

— отсутствие научно обоснованной экономической политики.

Прибыль растет или уменьшается в зависимости от эффективности производства.

Конкуренция побуждает предпринимателя к совершенствованию производства и коммерческой деятельности. Их субъективные цели – получение Р совпадает с интересами общества, его объективной потребностью.

Эффективность использования отдельных факторов производства определяют такие показатели, как

— эффективность затрат живого труда на предприятии:

— эффективность затрат общественного труда в целом по народному хозяйству определяется по формуле:

— эффективность затраченного живого труда отражает производительность труда Птр как производство чистой продукции Пч на одного среднесписочного работника:

— эффективность общественного труда в средствах труда (Косн. – ОПФ) и материальных ресурсах рассчитывают в показателе фондоотдачи (чистая продукция к единице затрат основных производственных фондов в стоимостном выражении):

— эффективность использования материальных ресурсов определяют с помощью показателя Ме (материалоемкость) (стоимость потребленных материальных ресурсов к стоимости чистой продукции):

Эти показатели могут расти, уменьшаться или оставаться неизменными.

Форма показателя эффективности предприятия зависит от конкретных задач предприятия. Если оно работает стабильно и имеет устойчивые позиции на рынке, показателем эффективности является снижение затрат на единицу продукции; если начинает свою деятельность – увеличение объемов продаж на рынке.

Следовательно, образование массы валовой прибыли зависит:

1) от производственных факторов – величины совокупных издержек и масштабов производства;

2) от рыночного фактора – уровня оптовых цен.

Кому же достается валовая прибыль?

Расширенное воспроизводство на фирме означает увеличение размеров капитала, рост масштабов производства благ.

Предприниматель имеет серьезные причины к тому, чтобы его фирма развивалась. Это личная выгода собственника, конкуренция, в которой побеждает тот, кто постоянно наращивает свою собственность.

Рис. 10.4. Распределение прибыли предприятия

Накопление капитала – это приращение денежных и материальных средств, расходуемых на расширенное воспроизводство.

Такое вложение дополнительного капитала можно назвать «вложением в будущее», так как он идет на улучшение жизни нынешнего и будущих поколений.

При расширенном воспроизводстве прибыль распадается на две части – накопление и доход, идущий на личное потребление.

Накопление на предприятии имеет следующую структуру:

1) Нп. – накопление производительное, производственное;

2) Нн. – непроизводственное накопление;

3) Нр. – идущее на привлечение дополнительных работников, повышение квалификации.

Производственное накопление – инвестиции – расходуется на: 1) увеличение качества СП – расширение производственных площадей, строительство новых зданий, приобретение оборудования; 2) прирост материальных запасов (резервов, страховых фондов).

Непроизводственное накопление – прирост непроизводственных фондов – строительство жилья, медучреждений, культурно-спортивных учреждений.

Инвестиции в человеческий капитал (Нр). Экономика образования, экономика медобслуживания доказали выгодность таких капвложений.

Во второй половине ХХ в. в высокоразвитых странах начался новый этап в процессе накопления капитала.

1. В структуре накопления появился новый элемент — значительные затраты на НИОКР, в связи с этим важнейшим показателем прогрессивности и конкурентоспособности фирм стала наукоемкость производства.

2. Предприниматели регулярно проводят смену циклов обновления продукции.

3. Современное накопление тесно связано с новыми видами рынка – рынком научно-технических разработок. На этом рынке ведущее место занимают венчурные фирмы. Особо важное значение для прогресса производства v+m имеет совершенствование интерактивного бизнеса – совместное действие предпринимателя и компьютера в целях обмена информацией и осуществления коммерческих операций.

В интерактивном бизнесе осуществляются разнообразные коммерческие операции: торговля, аренда, залог, страхование, банковские операции, биржевые операции, инвестирование капитала.

Интерактивный бизнес приносит огромную выгоду – громадную экономию времени.

Капиталистическая экономика – высшая форма рыночной экономики, т.к. в ней производство товаров для удовлетворения потребностей людей и получения прибыли приобретает всеобщий характер.

Категория «капитал» в капиталистическом товарном производстве занимает центральное место, а капиталистические производственные отношения пронизывают весь общественный способ производства, что находит свое проявление и конкретизацию в различных формах: производственном, торговом, денежном, акционерном, индивидуальном, основном, оборотном, постоянном, переменном.

По выполняемой роли в создании стоимости и прибавочной стоимости капитал делится на постоянный и переменный, по способу переноса стоимости на изготовленный продукт – на основной и оборотный.

Цель предпринимателя – получение прибыли, что побуждает его снижать время оборота капитала и себестоимость продукции.

Часть валовой прибыли идет на уплату обязательных платежей, оставшаяся часть – чистая прибыль остается в распоряжении предпринимателя. Источником этого чистого дохода является прибавочный продукт, создаваемый наемными работниками.

Часть чистой прибыли предприниматель направляет на накопление капитала в различных формах.

Контрольные вопросы

1. Какие условия необходимы для возникновения предпринимательства?

2. В чем состоит сущность предпринимательства как экономической категории?

3. В чем заключается различие в понятиях «предпринимательская деятельность» и «бизнес-деятельность»?

4. Дайте характеристику предприятия как хозяйственного субъекта рыночной экономики.

5. Раскройте структуру капитала предприятия.

7.Что такое оборот капитала?

8.Что лежит в основе деления капитала на основной и оборотный?

9.Что такое амортизация?

10.В чем состоят отличия между физическим и моральным износом капитала?

11.Что такое затраты предприятия и каковы пути их снижения?

12.Что такое прибыль как экономическая категория?

13.Как определяется норма и масса прибыли?

14. Как распределяется прибыль предприятия?

Источник: studopedia.info

Как рассчитать прибыль от продаж?

У любого предприятия, занимающегося коммерческой деятельностью, основная цель — извлечение прибыли. Неважно, на что будут в дальнейшем пущены эти деньги: на заработную плату владельца компании, поощрительные выплаты сотрудникам или улучшение материально-технической базы; принцип неизменен — если организация работает в убыток или «в ноль», в ней нет никакого смысла. В этом случае владельцу фирмы необходимо пересмотреть свою экономическую политику.

Основным показателем эффективности предприятия является маржинальная прибыль, или прибыль от продаж. Для её определения используется простая формула, а для получения конечного результата не требуется применять сложную вычислительную технику. Как произвести расчёт чистой прибыли, в каких случаях это необходимо и как повысить показатель рентабельности — попробуем разобраться.

Когда нужно находить прибыль от продаж?

Целесообразность работы компании, основным направлением деятельности которой является извлечение прибыли от продаж или оказания услуг, определяется как разница между доходом (выручкой) и связанными с производственным процессом расходами. Для предпринимателя, решившего продавать в интернет-магазине, и владельца предприятия, функционирующего в реальном секторе, статьи расходов будут выглядеть совершенно по-другому; о том, какие затраты следует вычитать из доходов, чтобы посчитать прибыль от продаж, будет рассказано в следующем разделе.

Важно: хотя для определения эффективности предприятия специалисты используют сложные формулы, понять, имеет ли смысл поддерживать его деятельность, можно, просто посмотрев на прибыль. Если её значение больше нуля, владелец бизнеса может продолжать развивать его; если нет — пришла пора задуматься о реорганизации или закрытии компании.

Кроме того, прибыль не может быть статичной: каждый год она должна увеличиваться, как минимум отвечая росту общей инфляции, а лучше — опережая его.

Основываясь на вычисленном размере прибыли, можно:

- рассчитать рентабельность организации за отчётный период;

- спрогнозировать эффективность предприятия на следующий год или на несколько лет;

- составить отчёт о прибыльности или убыточности компании;

- выработать план развития на следующий период.

Важно: если рентабельность предприятия, определяемая как отношение прибыли от продаж к суммарной выручке (за один и тот же период), умноженное на 100%, находится в пределах 8-10%, организацию можно считать эффективной. Само собой разумеется, чем выше показатель, тем больше выгоды извлечёт для себя владелец компании и тем больше средств он перечислит в федеральный и муниципальный бюджеты. Если же рентабельность, исчисленная с использованием прибыли от продаж, меньше 8%, нужно серьёзно задуматься о её повышении — иначе фирма в скором времени станет работать в убыток.

Формула расчёта прибыли от продаж

Несмотря на множество распространённых в Интернете сложносоставных формул, прибыль от продаж вычисляется в одно действие путём суммирования нескольких составляющих:

- Пп — прибыль от продаж;

- В — выручка (доход), суммарная или по конкретной позиции (партии товара);

- Пз — переменные затраты;

- Зк — коммерческие затраты;

- Зу — управленческие затраты.

Выручка — это вся сумма денег, полученная от реализации товарно-материальных ценностей или продажи услуг. Никаких сложностей с её определением не возникает.

Переменные затраты — это объём расходов, не связанных с приобретением производственных помещений, оборудования и других активов, предназначенных для долговременного использования — к примеру, автомобилей или строительной техники.

К коммерческим затратам относятся:

- приобретение сырья, деталей и узловых элементов (расходных материалов) для производства товарно-материальных ценностей;

- оплата электроэнергии, водоснабжения и водоотведения, газоснабжения и так далее;

- расходы на текущий ремонт и обслуживание цехов и производственного оборудования;

- затраты на утилизацию отходов производства;

- неизбежный процент брака;

- налоги, акцизы и другие отчисления в бюджет.

К управленческим затратам относятся:

- заработные платы для штатных сотрудников (не включая выплаты мотивирующего и компенсационного характера);

- другие расходы, связанные с организацией бесперебойной деятельности компании.

Смотрите также: Как правильно продать квартиру самостоятельно?

Как несложно заметить, используя такую упрощённую формулу вычисления прибыли от продаж, необязательно производить расчёт себестоимости продукции на производстве: она автоматически будет включена в калькуляцию как сумма перечисленных выше коммерческих затрат.

Важно: при расчёте прибыли от продаж из выручки не вычитается налог на добавленную стоимость; в отличие от остальных выплат в пользу государства он остаётся «на балансе» до последнего. А поскольку он вычисляется в виде процента, нет особого смысла отделять его от прибыли даже во внутренних расчётах: при сравнении прибыли за разные годы НДС просто сокращается, не влияя на окончательный результат.

Себестоимость можно вычитать из выручки и как отдельную статью — обычно так удобнее для бухгалтера, а на итог калькуляции порядок выполнения операций не влияет.

Пример расчёта прибыли от продаж

Чтобы понять, как именно рассчитывается прибыль от продаж, следует рассмотреть небольшой практический пример. Пусть за истекший период (календарный год) экономические показатели предприятия составили:

- количество единиц реализованной продукции первой категории — 6000;

- рыночная цена каждой единицы первой категории — 1500 рублей;

- себестоимость одной единицы первой категории — 800 рублей;

- количество единиц реализованной продукции второй категории — 12000;

- рыночная цена каждой единицы второй категории — 2000 рублей;

- себестоимость одной единицы второй категории — 1200 рублей;

- количество единиц реализованной продукции третьей категории — 45000;

- рыночная цена каждой единицы третьей категории — 500 рублей;

- себестоимость одной единицы третьей категории — 350 рублей;

- расходы на заработные платы сотрудникам и выплату налогов — 20000000 рублей;

- другие организационные и производственные расходы — 450000 рублей.

В таком случае прибыль компании от продаж можно посчитать по приведённой выше формуле, немного модифицировав её:

- Выручку за отчётный период находят по формуле: В = 6000 × 1500 + 12000 × 2000 + 45000 × 500 = 9000000 + 24000000 + 22500000, то есть 55500000 рублей.

- Суммарные расходы вычисляются по формуле: Рс = 6000 × 800 + 12000 × 1200 + 45000 × 350 + 20000000 + 450000 = 4800000 + 14400000 + 15750000 + 20000000 + 450000, то есть 42440000 рублей.

- Прибыль от продаж составит: Пп = 55500000 – 42440000, то есть 12560000 рублей.

Можно пойти дальше и посчитать рентабельность предприятия: Р = 12560000 / 55500000 = 0,226, то есть 22,6%, что для коммерческой организации очень неплохо. Если в следующем году прибыль предприятия от продаж составит, к примеру, 57 миллионов рублей, то можно говорить о росте эффективности на: 1 – 55500000 / 57000000 = 1 – 0,957 = 0,043, то есть на 4,3%.

Если при этом официально заявленная инфляция за тот же период составила 3%, то можно утверждать, что компания остаётся рентабельной; если более 4,3% — руководителю пора пересматривать экономическую политику производства.

Как повысить коэффициент прибыли?

Повысить коэффициент прибыли и саму прибыль теоретически можно несколькими способами. Не все из них работают в реальной жизни, а некоторые просто не зависят от предпринимателя; тем не менее есть смысл привести их в общем списке.

Итак, к вариантам увеличения прибыли можно отнести:

- Снижение налогового бремени для предпринимателей. Этот путь не зависит от воли бизнесмена и в российских реалиях неосуществим, поэтому рассматривать его в качестве актуального не имеет смысла. Единственный способ повысить прибыль от продаж таким образом — самостоятельное выведение части дохода предприятия из налогооблагаемой базы, что противозаконно и потому довольно опасно и для владельца компании, и для исполнителей его приказа. Наиболее приемлемый вариант — перевод юридического лица в офшор — для индивидуальных предпринимателей и мелких организаций недостижим; но владельцы более крупных производств могут рассмотреть и такой способ добиться роста прибыли.

- Повышение рыночной стоимости продукции. При сохранении расходов на прежнем уровне это — самый простой и надёжный способ увеличить прибыль, однако бизнесмену необходимо иметь в виду, что слишком серьёзный рост цены товара, особенно если для него имеются аналоги, оттолкнёт значительную часть постоянных и потенциальных покупателей, и это в конечном счёте приведёт не к росту, а к снижению доходов компании. Поэтому, если необходимость поднять отпускную стоимость товара действительно существует, параллельно с этой процедурой нужно повысить качество продукции, провести качественную рекламную кампанию или хотя бы удостовериться, что цены на аналогичные изделия вырастут и у конкурентов. Не помешает также провести небольшое маркетинговое исследование, которое покажет, насколько потребители готовы к изменению цен.

- Создание искусственного дефицита. Осуществляется оно путём снижения объёма производства одного или нескольких видов продукции и имеет смысл, только если товар действительно уникален и заменить его на аналогичный без серьёзных неудобств нельзя. В остальных случаях предприниматель, решивший «пошантажировать» клиентов, столкнётся с элементарным оттоком покупателей к другому продавцу. Исправить ситуацию в дальнейшем будет крайне сложно: придётся, забыв о росте прибыли от продаж, восстанавливать производство в прежнем объёме, а также проводить масштабные рекламные акции. В итоге необдуманный шаг будет стоить бизнесмену дороже, чем отсутствие всяких действий. Исходя из этого, можно порекомендовать перед снижением темпов производства провести всестороннее исследование рынка и выяснить, насколько болезненным для действующих и потенциальных потребителей станет частичное (или полное) исчезновение товара.

- Увеличение темпов производства. Как ни странно, это тоже действенный и не менее рискованный способ. Он эффективен, когда можно констатировать повышенный спрос на производимый компанией товар, то есть уже существующий дефицит, в данном случае не созданный искусственно, а возникший по естественным причинам. Само собой, после наращивания производства спрос, как и прибыль, постепенно будет падать вплоть до выравнивания соотношения «предложение/спрос». Управлять этим показателем (и вместе с ним размерами прибыли с продаж) можно, но только на циклической основе: увеличивая объёмы производства и продаж и сводя таким образом естественный дефицит к минимуму, а затем вновь постепенно убирая продукцию с прилавков до тех пор, пока спрос на неё не начнёт сильно превышать предложение. Перед применением метода нужно, как и в предыдущем случае, изучить предложения конкурентов и мнения покупателей о товаре — вполне может оказаться, что сложные манипуляции предпринимателя не принесут достойного или даже видимого результата. Кроме того, товар, волнообразно выбрасываемый на рынок и убираемый с него, необходимо регулярно модернизировать, иначе потребитель в скором времени потеряет к нему интерес.

- Расширение ассортимента товаров и услуг. Предпринимателю нет никакой необходимости концентрироваться на одной категории продукции, оставляя в стороне другие. Добиться роста продаж и, следовательно, прибыли от них можно и за счёт нескольких позиций сразу. Например, для фабрики, производящей карандаши, логичнее выпускать полный их спектр — от чёрных до цветных, от самых мягких до твёрдых. Тогда покупатели, рассчитывающие приобрести канцелярские принадлежности, с большой вероятностью остановят внимание на целом наборе карандашей, а не на одном-двух. Перед внедрением новой линии производства следует оценить возможную прибыль, принимая во внимание затраты на оснащение предприятия новым оборудованием, строительство новых цехов и открытие новых рабочих мест. Перед расширением ассортимента следует изучить мнения покупателей и предложения конкурентов, иначе можно ошибиться, предложив людям что-то, имеющее более качественные аналоги или вовсе ненужное.

- Выход на новые рынки. Предприятие городского масштаба должно рано или поздно или исчезнуть, или подняться на новый уровень. Затрат на расширение производства не избежать, однако прибыль от притока новых покупателей не заставит себя ждать — следовательно, если только фирма не предлагает откровенно некачественного или не привлекающего внимания потенциальных приобретателей товара, она останется в плюсе, а её владелец извлечёт дополнительную прибыль, которую сможет использовать в своих интересах или пустить на очередную модернизацию производства. Перед завоеванием новых торговых площадок следует изучить уже имеющиеся на них предложения, чтобы не столкнуться с откровенно более сильными конкурентами, и больше узнать о целевой аудитории. Хотя покупатели в одном городе мало чем отличаются от другого, познакомиться с их предпочтениями лишним не будет никогда — это в интересах производителя.

- Проведение масштабной рекламной кампании. Это скорее не отдельный метод повышения прибыли от продаж, а дополнительный инструмент, который можно и нужно комбинировать с другими, перечисленными выше. Рекламные акции (федерального, регионального или местного уровня) необходимо проводить регулярно, вне зависимости от колебаний спроса и новых предложений конкурентов. Тем не менее качественно организованная кампания, направленная на целевую аудиторию и заостряющая внимание на товаре, спрос на который стоит повысить, непременно скажется и на прибыли от продаж. Отдельные маркетинговые мероприятия необходимо дополнять перманентно размещаемыми материалами: баннерами, растяжками, листовками, визитными карточками и так далее.

- Сокращение переменных затрат. Самый перспективный и безопасный способ добиться роста прибыли от продаж, который можно как сочетать с другими, так и использовать по отдельности. Заключив контракты с поставщиками, предлагающими более дешёвое сырьё, коммунальными компаниями, добившись уменьшения процента брака или избавившись от объективно ненужных рабочих мест и оптимизировав фонд оплаты труда, владелец компании или управляющий директор сможет обеспечить не приток новых средств, а минимизацию оттока уже находящихся в системе. А если комбинировать сокращение затрат как ретроспективный метод с повышением отпускной стоимости продукции и созданием искусственного дефицита, можно добиться ещё более впечатляющих результатов. В этом случае нет смысла изучать предложения конкурентов или мнения потенциальных и действующих покупателей, однако не помешает провести опрос среди собственных работников, чтобы не потерять в результате необдуманных нововведений перспективных и опытных сотрудников.

На заметку: узнайте, что представляют собой B2C-продажи.

Это основные способы повысить прибыль от продаж, оставаясь в рамках закона. Предприниматель может свободно комбинировать их, дополнять и оттачивать до тех пор, пока не найдёт решение, идеально подходящее для своей компании. В дальнейшем, продолжая прогрессировать, производство будет претерпевать изменения, на которые нужно будет вновь реагировать — процесс совершенствования предприятия никогда не стоит на месте.

Смотрите также: Как правильно оформить отпуск с последующим увольнением?

Подводим итоги

Расчёт прибыли от продаж необходим для определения показателей эффективности предприятия, в первую очередь рентабельности. Используя полученные значения, можно сделать вывод о целесообразности существования компании и составить план её дальнейшего развития.

Расчёт прибыли от продаж производится по простой формуле: выручка минус переменные затраты. К числу последних относятся себестоимость товаров или услуг, отчисления в бюджет и заработные платы сотрудников. Повысить размер прибыли можно несколькими способами: от минимизации налоговых выплат до завоевания новых рынков сбыта; каждый из них по-своему эффективен, но и сопряжён с рядом сложностей, и только руководителю предприятия решать, стоит ими пользоваться или нет.

Источник: uvolsya.ru

Выручка. Формула. Пример расчета по балансу в Excel

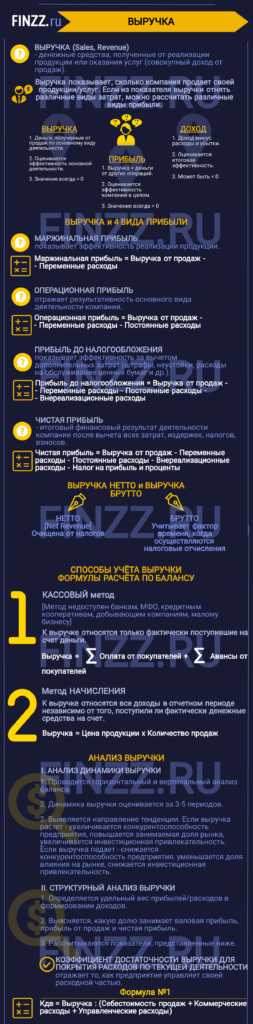

Выручка (англ: Sales, Revenue, аналог Оборот) – это денежные средства, полученные от реализации продукции или предоставлении услуг. Другими словами, выручка отражает размер компании и представляет собой совокупный доход от продаж. Является одним из критериев оценки экономической эффективности предприятия / компании.

Инфографика: Выручка

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль |

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки |

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность |

| Значение всегда > 0 | Значение всегда > 0 | Может быть < 0 |

Как можно видеть из таблицы, доход отличается от выручки тем, что представляет собой любой положительный финансовый результат для компании. Независимо он был получен за счет реализации товаров / услуг, как основной источник поступления денежных средств в компанию, либо за счет дополнительных действий.

Доход может быть получен компанией, от: продажи части активов (недвижимость, станки, запасы т.д.), дивидендных выплат (за счет владение акциями других компаний), арендных платежей (за помещение, землю, оборудование), патентов и объектов интеллектуальной собственности, безвозмездно полученные активы и кредиторская задолженность с истекшим сроком давности.

Доход является более объемным экономическим термином, чем выручка, т.к. включает не только деньги от основной деятельности компании. Так, например, если компания занимается сдачей помещений в аренду, то полученные денежные средства будут относиться к выручке. И наоборот если компания занимается добычей угля и получила денежные средства за продажу своего оборудования, то это будет относиться к прочим доходам.

Прибыль отличается от дохода тем, что включает в себя учет расходов (издержек). К ним можно отнести: постоянные и переменные затраты. Выручка всегда принимает положительное значение, в отличие прибыли.

Постоянные затраты – класс расходов предприятия не связанных с объемом производства.

Переменные затраты – класс расходов предприятия зависящих от объема производства.

В таблице ниже рассмотрены какие затраты относят к постоянным и переменным.

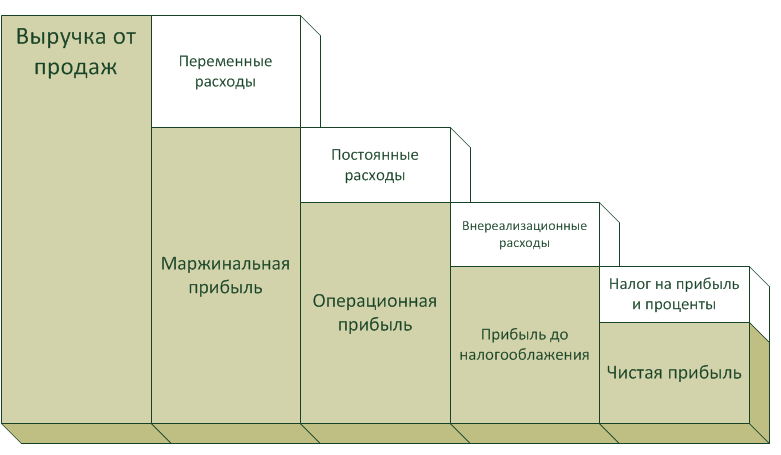

Взаимосвязь выручки и 4 видов прибылей

Выручка является одним из ключевых показателей отражающих эффективность деятельности компании, т.к. она показывает, сколько продает своей продукции / услуг. Если очистить выручку от различных видов затрат то мы получим различную прибыль.

Маржинальная прибыль показывает эффективность реализации продукции (см. → маржинальная прибыль. Формула. Пример расчета). Операционная прибыль отражает результативность основного вида деятельности компании. Прибыль до налогообложения показывает эффективность за вычетом дополнительных затрат (штрафы, неустойки, расходы на обслуживание ценных бумаг и т.д.).

Чистая прибыль – итоговый финансовый результат деятельности компании после вычета всех затрат, издержек, налогов и взносов (см. → чистая прибыль простыми словами. Формула. Методы анализа). На схеме ниже показана взаимосвязь всех видов прибылей и выручки.

Выручка нетто -vs- Выручка брутто

Можно выделить два вида выручки: нетто и брутто. Нетто выручка (Net Revenue) в отличие от брутто очищена от налогов. Брутто выручка учитывает фактор времени, когда осуществляются налоговые отчисления.

Метод начисления выручки

Выручка может быть учтена в балансе с помощью двух способов.

- Кассовый. К выручке относится только фактически поступившие на счет деньги. Не могут применять: банки, кредитные кооперативы, МФО, добывающие компании, малым бизнеса (выручка за 4 предыдущих квартала меньше 1 млн. руб.).

- При методе начисления. К выручке относят все доходы в отчетном периоде независимо от того поступили ли фактически денежные средства на счет или нет.

Выручка. Формула по балансу

Формула расчета выручки зависит от способа учета на предприятии и имеет следующие формулы:

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

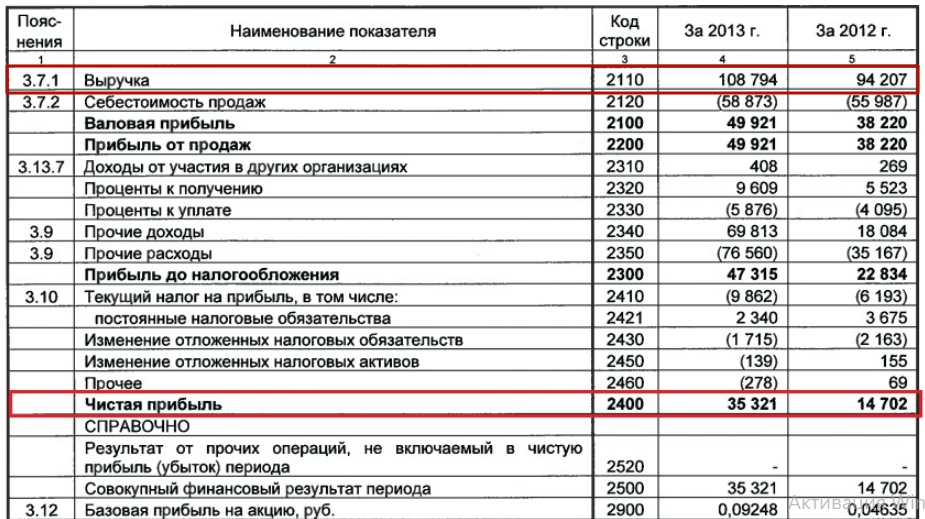

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

Анализ динамики выручки. Таблица

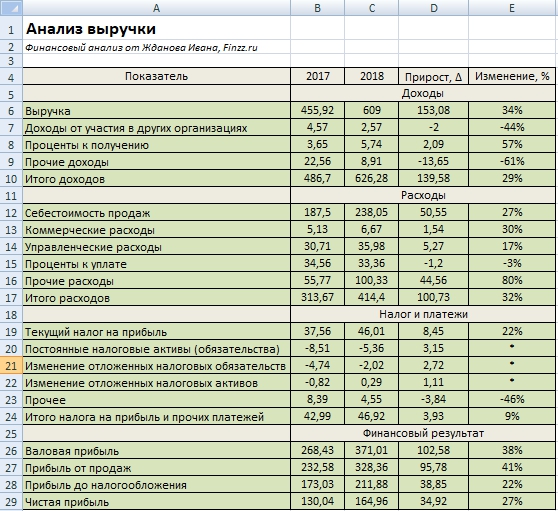

Выручка может анализироваться с помощью горизонтального и вертикального анализа баланса. Горизонтальный анализ позволяет оценить динамику изменения выручки в абсолютном и процентном варианте. На рисунке ниже показано изменение выручки для ГМК «Норникель». Так прирост за год составил 153 млрд. руб (34%). Помимо выручки мы анализируем также доходы и расходы.

Итоговый финансовый результат (Чистая прибыль) имеет положительный темп роста – это позитивный фактор рост финансового состояния предприятия. Темп роста суммарных расходов превысил темп роста суммарных доходов – это негативная тенденция. Прибыль от продаж увеличилась на 41%. В таблице ниже представлена динамика всех основных показателей финансовой отчетности ↓

Оценку динамики желательно проводить за большее количество периодов (3-5), это позволит увидеть направление тенденции ↓

| Изменение тенденции | Оценка |

| Выручка ↑ | Увеличение конкурентоспособности предприятия. Повышение занимаемой доли рынка, инвестиционной привлекательности |

| Выручка ↓ | Снижение конкурентоспособности предприятия. Уменьшения доли влияния на рынке и инвестиционной привлекательности |

Структурный анализ выручки. Таблица

На следующем этапе оценивается структурный анализ. Для этого определяется удельный вес прибылей / расходов в формировании доходов. За базу для сравнения может применяться как выручка, так совокупные доходы (выручка + прочие доходы и расходы). В результате нам необходимо определить какую долю занимает валовая прибыль, прибыль от продаж и чистая прибыль.

Дополнительно рассчитываются показатели:

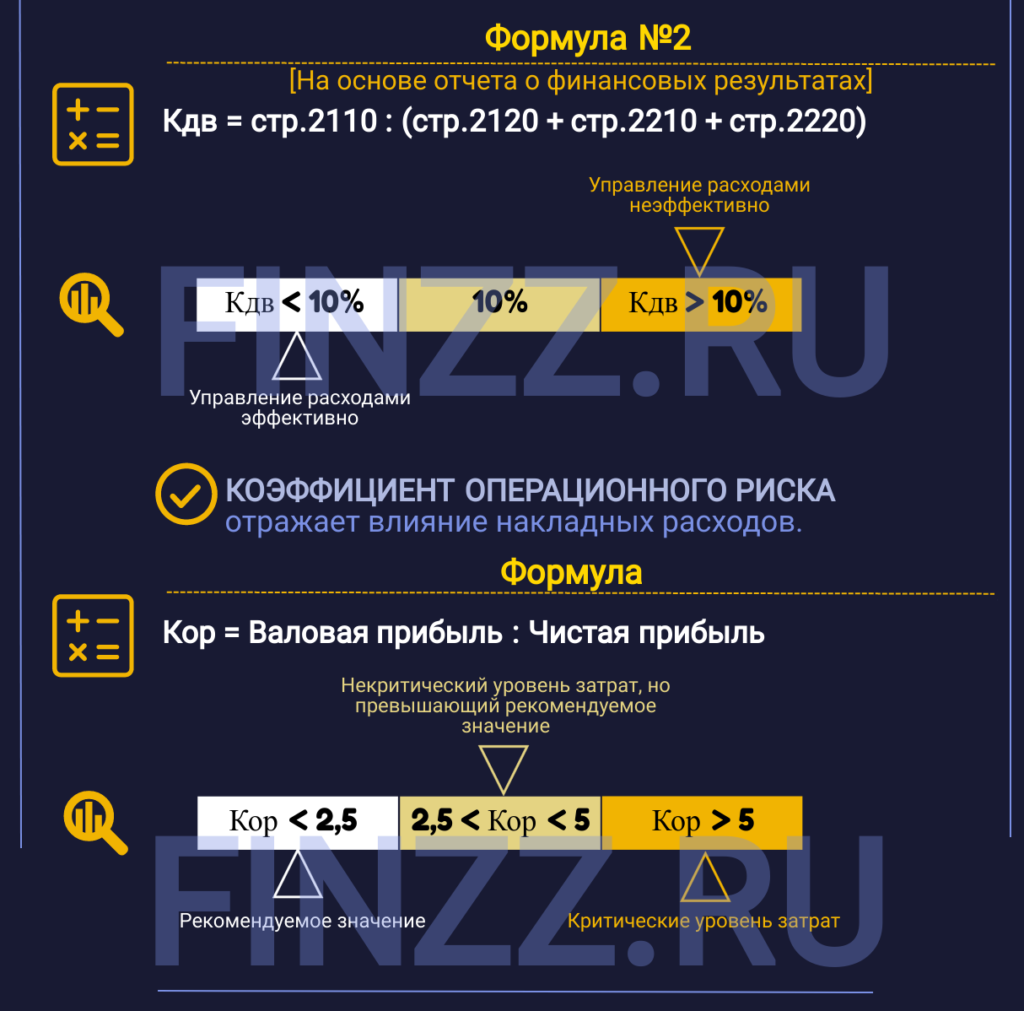

Коэффициент достаточности выручки для покрытия расходов по текущей деятельности – отражает, как предприятие управляет своей расходной частью. Единого нормативного значения нет. На практике было определено, что если коэффициент превышает 10%, то это сигнал о не эффективности управления расходами.

Формула расчета показателя следующая:

Формула расчета на основе отчета о финансовых результатах:

Коэффициент операционного риска – отражает влияние накладных расходов.

Формула расчета следующая:

Рекомендуемое значение Кор< 2,5. Если Кор> 5 – критический уровень затрат.

На рисунке ниже показан итоговый результат проведения структурного анализа для ГМК «Норникель». Можно сделать следующие выводы:

- Выручка занимает доминирующую часть в общих доходах компании (94%). Компания устойчива, т.к. большие доходы составляют поступления от основной деятельности.

- Было увеличение прочих расходов на 6%. Здесь необходимо компании более внимательно отслеживать рост издержек.

- Оценка доли валовой прибыли, прибыли от продаж и чистой прибыли необходимо сравнивать со среднеотраслевыми значениями.

- Коэффициент операционного риска удовлетворяет нормативным значениям.

Резюме

Выручка является одним из важнейших финансовых показателей компании – отражает ее эффективность и результативность. Показатель используется в расчете других экономических показателей, а также в проведении горизонтального и вертикального анализа.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Иван Жданов

Сооснователь школы «Инвестиционной оценки», предприниматель, ментор в бизнес-инкубаторе HSE inc.

Автор книг-бестселлеров «Финансовый анализ предприятия с помощью коэффициентов и моделей», «Инвестиционная оценка проектов и бизнеса», «Прогнозирование доходности и риска на фондовом рынке» . Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования

Источник: finzz.ru