Добрый день! Бывший работодатель предлагает взять компанию на аутсорсинг, но им важно работать с НДС, так как я понял, закупка деталей стоит больших денег и из за них нужен именно НДС, чтобы возвращать разницу. Я правильно понял, нужно открывать ИП только на ОСНО? По договору месячная оплата обслуживания без покупки расходников стоит 183000 включая НДС.

Либо другой вариант заключать ГПХ, но на меньшую сумму. Так вот вопрос. Сколько процентов от 183000 нужно будет платить налогов? Сколько налогов нужно будет платить с той суммы, когда компания будет перечислять мне деньги на расходники и я их буду заказывать? Какие еще расходы у ИП на ОСНО за год?

Показать полностью

09 декабря 2020, 20:16 , Диана, г. Дмитров

Ответы юристов

Наталья Гурьева

Юрист, г. Москва

Общаться в чате

Добрый вечер. ИП на ОСНО платит НДС 20% и НДФЛ 13%. В профессиональный вычет по НДФЛ включаются все расходы, которые относятся к предпринимательской деятельности ИП. Перечень достаточно большой, его можно посмотреть в главе 25 НК РФ.

Как ИП на ОСНО сэкономить на НДФЛ при оптовой и розничной торговле. Бизнес и налоги

09 декабря 2020, 20:26

Похожие вопросы

Вопрос решен

Исполнительное производство

Имеется ИП,я в нем взыскатель. Должник закрывает долг по 50р.37р.100р.,при этом долг 152 000. 1 вопрос: в начале ИП пристав переводил деньги, а сейчас за очень долгое время ничего не переводит,хотя я вижу что должник уже закрыл 9700, (просила выписку о действиях у пристава,слежу в приложении как должник закрывает долг), почему пристав не переводит деньги?

Я задавала этот вопрос приставу,мне в ответ прислали письмо оффициальное,с тем что пристав делает все по правилам. 2 вопрос. У должника арестовали недвижимости, квартира и доля 98см². Когда приставы продают недвижимость?сколько мы еще будем ждать пока должник закрывает такими ничтожными суммами долг.

Показать полностью

Вчера в 16:29 , вопрос №3836418, Анна, г. Москва

Банкротство

Всем привет! Нужен совет и мнение юриста по вопросу банкротства физ. лица. Суть: Пенсионерку (работающую) убедили (две мало знакомые цыганки) оформить на себя ипотечный кредит под предлогом что выплачивать его будут они.

Почти в течение года они платили по этому кредиту, но через 10-11 месяцев снова уговорили её оформить другой кредит который перекроет этот (ипотечный), под предлогом, что там лучшие для них условия для погашения. НО в этот раз оформили потребительский кредит на 2 млн. которым закрыли ипотечный. И подсунули ей на подпись договор купли-продажи той ипотечной квартиры.

Теперь на пенсионерке потреб. кредит 2 млн. Они еще какое-то время платили по этому кредиту (раз-через раз, неполными суммами), но потом перестали платить и выходить на связь (естественно). С момента продажи квартиры прошло почти 2 года. Сейчас если она уволится с работы, у неё останется пенсия 10-11 т.р., и другого имущества кроме единственного жилья у неё нет.

Вопрос: Если оформлять банкротство, то как эти сделки с недвижимостью повлияют на результат? Могут ли отказать в банкротстве из-за этого? Есть ли вообще смысл оформлять банкротство и платить еще за него если откажут?

КУДИР ИП на ОСНО

Показать полностью

Вчера в 14:19 , вопрос №3836289, Александр Валерьевич, г. Екатеринбург

Вопрос решен

Уголовное право

Уголовное дело заведено по месту совершения преступления в . области. Потерпевший по делу зарегистрирован и проживает в ином регионе. Следователь предлагает приехать ознакомиться с делом. На вопрос — прислать дело в след.комитет по месту регистрации потерпевшего — отказывается. Предлагает написать заявление об отказе в ознакомлении.

Вопросы: 1. имеет ли право потерпевший потребовать ознакомления по месту регистрации/жительства? как сделать? основания? требования законодательства? 2. в суде данный отказ будет ущемлять в правах потерпевшего? если потерпевший потребует переквалификации статьи или подачи заявления (аппеляции) на пересмотр (ужесточение наказания)? если простым языком — съиграет ли эта ситуация против потерпевшего и создаст сложности в будущем? 3. какие еще есть ньюансы, преценденты при отказе от ознакомления, но участии в суде?

Показать полностью

Вчера в 10:42 , вопрос №3834661, Василий, г. Москва

29 ответов

Интеллектуальная собственность

Добрый день. Еще вопрос касаемо правомерности продажи товара — обувь. Отшив продукции идет в Китае. Реплика в основном. Затем ИП покупает товар у производителя. Но это Nike, Adidass, не оригинал, а реплика.

У нас ООО розничный магазин. ИП продает нам этот товар и мы соответственно конечному покупателю. Несем ли мы какую то ответственность, что продаем товар под брендами NIKE и т.д.? С ИП у нас договор купли продажи.

Показать полностью

Вчера в 07:39 , вопрос №3835761, Юлия, г. Москва

Недвижимость

Добрый день. Столкнулся с такой ситуацией, проживаю в г. Ухта, есть доля квартиры в г. Воркута. Хотел оформить дарственную, собрал все документы, отдал документы на сделку. Нотариус на сл.день звонит и говорит по выписке из ЕГРН на мне есть ограничение от 2017года. На мне нет ни одного действующего ИП, все окончены.

Позвонив приставу, вот уже месяц не могу добиться ответа. Так как нахожусь в другом городе .прийти на прием не могу ,дозвониться очень тяжело до них. За месяц дозвонился 4 раз и 2 раза он мне сам звонил, отправлял письма ему. Он не может понять что это за ИП . Как мне быть, как можно узнать что и какой номер ИП ,если в выписке ЕГРН не показывает. Написано только Выписка из ФССП номер:3489551419 от 22.11.2017. От этого числа у меня было только одно ИП и я приставу номер предоставил, но он говорит что это ИП закрыто и ограничений никаких нет

Источник: pravoved.ru

Как заполнить 3-НДФЛ для ИП, пошаговая инструкция

Форму 3-НДФЛ ежегодно сдают в ИФНС многие физические лица, в том числе индивидуальные предприниматели, применяющие основную налоговую систему. За 2022 год отчитаться нужно на обновленном бланке. Давайте рассмотрим, как заполнить декларацию в отношении доходов от предпринимательской деятельности. Но сначала напомним, кому еще необходимо ее подавать и в какие сроки.

Кто сдает отчет

Существует несколько основных ситуаций, когда физическое лицо должно подать декларацию 3-НДФЛ:

- Получение вычета по налогу на доходы (социального, имущественного и прочих).

- Получение облагаемого дохода, налог с которого перечисляет сам гражданин, а не налоговый агент (обычно работодатель). Например, физлицо должно самостоятельно уплатить НДФЛ с дохода от продажи имущества, с дохода в виде подарка (кроме подарков близких родственников), с дохода от выигрышей и некоторых других выплат.

- Ведение предпринимательской деятельности на основной налоговой системе (ОСНО). Сюда же можно отнести деятельность адвокатов, нотариусов и прочих лиц, которые занимаются частной практикой. Самозанятые вместо НДФЛ платят НПД, поэтому в данную категорию не входят и декларацию не подают.

Когда и как отчитаться за 2022 год

Обратите внимание! C 2023 года меняется порядок уплаты многих налогов. НДФЛ, который ИП или физическое лицо платит за себя, эти изменения также затронули. Перечислять его теперь нужно на единый налоговый счет. Сроки подачи декларации, уплаты авансов и налога остались прежними.

Декларация обычно подается до 30 апреля следующего года включительно. Если этот день выпадает на выходной, то сдать отчет можно в ближайший рабочий день. В 2023 году 30 апреля приходитмя на воскресенье, а за ним следует праздничный день, поэтому отчет за минувший год нужно представить в ИФНС не позднее 2 мая. Перечислить НДФЛ следует до 17 июля включительно — перенос срока также связан с выходными.

Указанные выше сроки сдачи касаются ИП и тех физических лиц, кто в декларации отчитывается за доходы. Если же она направляется для получения налогового вычета, то срок ее сдачи в ИФНС не определен – это можно сделать в любое время.

Физическому лицу (не ИП) проще всего заполнить и подать декларацию через специальный сервис в личном кабинете на сайте налоговой. Если нет квалифицированной электронной подписи, выданной удостоверяющим центром, ее можно бесплатно сгенерировать в ЛК.

Предприниматели могут также сформировать декларацию в личном кабинете налогоплательщика-ИП, но подписать ее необходимо при помощи КЭП.

Кроме того, отчет допустимо заполнить на бумаге. В инспекцию его можно представить лично или с доверенным лицом, а также направить по почте.

Состав декларации

Бланк 3-НДФЛ меняется несколько лет подряд. Кардинально его изщменили в 2020 году, поскольку предприниматели начали рассчитывать авансы самостоятельно. До этого их определяли в инспекции на основе декларации 4-НДФЛ, но эту форму отменили.

Разделы и приложения декларации предназначены для отражения такой информации:

- Титульный лист – данные о налогоплательщике;

- Раздел 1 – итоги расчета НДФЛ, сведения о доплате налога в бюджет или возврате;

- Приложение к Разделу 1 – Заявление о возврата сумм денежных средств, формирующих положительное сальдо ЕНС;

- Раздел 2 – расчет базы и суммы налога;

- Приложение 1 – доходы, полученные физическим лицом (не ИП) от источников в России и облагаемые НДФЛ;

- Приложение 2 – доходы физлица (не ИП) от источников за пределами России;

- Приложение 3 – доходы от предпринимательской деятельности и профессиональные вычеты (заполняют ИП, адвокаты, нотариусы и так далее);

- Приложение 4 – доходы, которые не облагаются НДФЛ;

- Приложение 5 – расчет стандартных, социальных и инвестиционных вычетов;

- Приложение 6 – расчет имущественных вычетов от дохода, связанного с реализацией имущества, в том числе доли в УК, и другими операциями с ним;

- Приложение 7 – расчет имущественных вычетов на сумму фактических расходов (в случае строительства или покупки жилья, земельных участков, а также вычета на погашение процентов по ипотеке);

- Приложение 8 – расчет базы по НДФЛ с дохода от операций с ценными бумагами и от участия в инвестиционных товариществах;

- Расчет к Приложению 1 – расчет доходов от продажи недвижимости (должны быть не менее 70% ее кадастровой стоимости, пункт 2 статьи 214.10 НК РФ);

- Расчет к Приложению 5 – расчет некоторых социальных и инвестиционного вычетов.

В минимальный состав заполненной декларации входят титульный лист, Раздел 1 и Раздел 2. Остальные листы заполняются, если для этого есть данные. Так, ИП на ОСНО, не имеющий иных доходов, с которых он должен считать НДФЛ самостоятельно (работа по найму сюда не относится – налог с нее перечисляет работодатель) и не заявляет вычетов, кроме профессиональных, должен заполнить: титульный лист, Разделы 1 и 2, а также Приложение 3. Вместе с тем, предприниматель вправе заявить все иные вычеты, как и плательщики НДФЛ – физлица. Например, при заявлении социального вычета на лечение он дополнительно заполняет Приложение 5.

Каков бы ни был состав декларации, заполняется она в таком порядке: титул, приложения, Раздел 2, Раздел 1.

Как заполнить 3-НДФЛ предпринимателю на ОСНО

Чаще всего декларацию заполняют для вычетов – это делается буквально в несколько кликов через ЛК налогоплательщика на сайте налоговой службы и не вызывает особых сложностей. Еще одна распространенная причина – отчетность предпринимателя на ОСНО. Именно такую декларацию 3-НДФЛ разберем далее на примере и приведем образец ее заполнения.

Данные для расчета и заполнения

ИП Зайцев М.Б. применяет ОСНО. В 2022 году его доход за каждый квартал составил 550 000 рублей, итого за весь год – 2 200 000 рублей. Расходы за квартал – 400 000 рублей, итого за год – 1 600 000 рублей, в том числе:

- на выплату физлицам – 500 000 рублей;

- на покупку сырья, материалов, комплектующих, их доставку (а также иные материальные расходы) – 700 000 рублей;

- прочие расходы, в том числе аренда помещения – 400 000 рублей.

Аванс по НДФЛ, который предприниматель перечислил в течение 2022 года – 58 500 рублей.

Далее приводится пошаговая инструкция по заполнению формы 3-НДФЛ для этого примера.

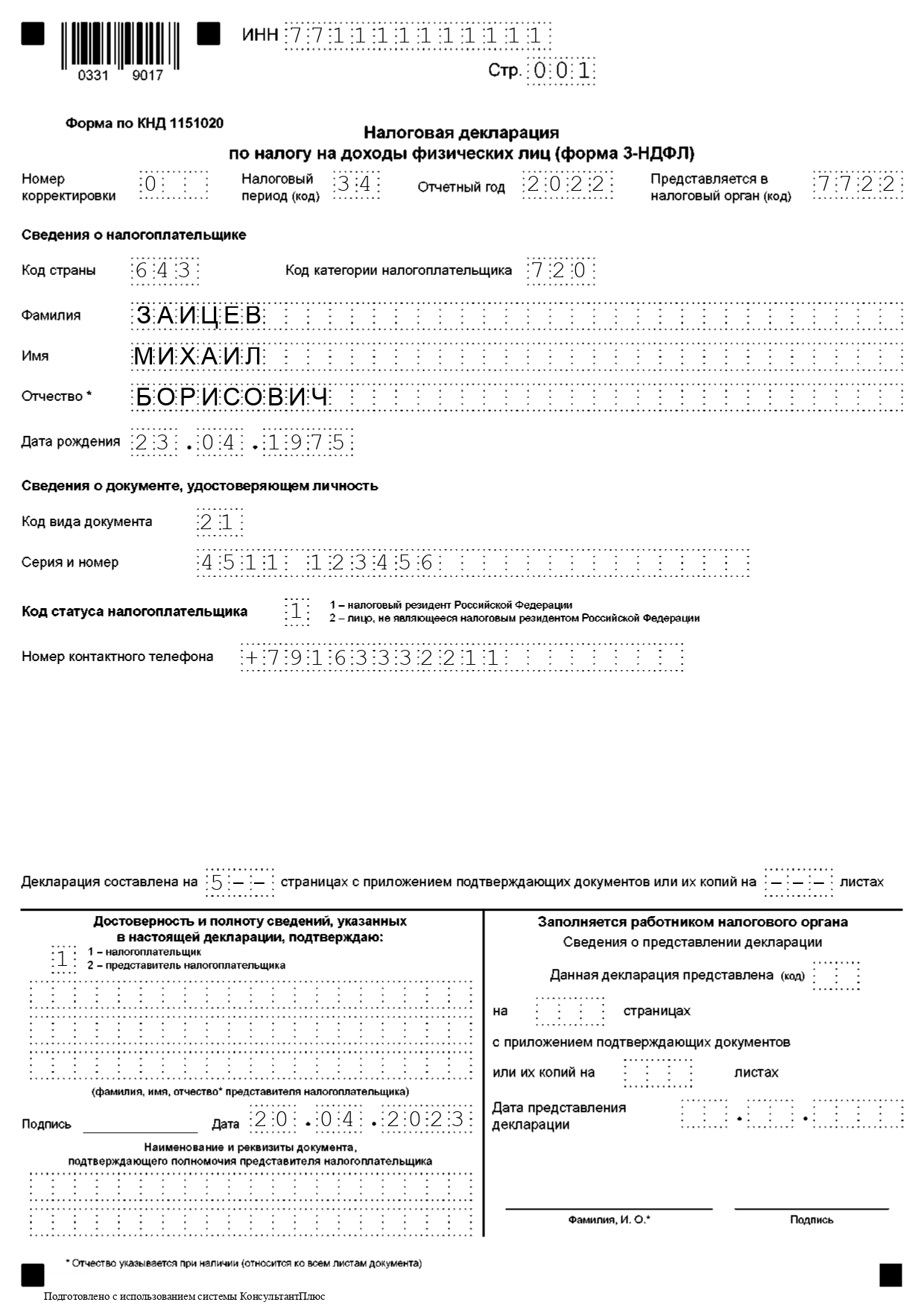

Шаг 1. Титульный лист

Как заполнить первую страницу декларации 3-НДФЛ, показано в Таблице 1. Информация, которую тут следует отразить, отличается от того, что обычно указывают на титульных листах деклараций и расчетов, так что рекомендуем быть внимательнее.

Таблица 1. Заполнение титульного листа 3-НДФЛ

| Номер корректировки | «0–» для первичной декларации, «1–» для первой корректировки, «2–» для второй корректировки и так далее |

| Налоговый период | В общем случае «34», а если декларация заполняется в связи с прекращением деятельности ИП, то «86» |

| Отчетный год | 2022 |

| Код ИФНС | Номер инспекции по месту жительства ИП |

| Код страны | Для РФ «643», определяется по классификатору ОКСМ |

| Код категории налогоплательщика | Для ИП «720», согласно приложению № 1 к Порядку |

| ФИО | ФИО физлица, каждое слово с отдельной строки |

| Дата рождения | В формате ДД.ММ.ГГГГ |

| Код вида документа | Паспорт «21», приложение № 2 к Порядку |

| Серия и номер документа | Между серией и номером – пробел, знак «№» не ставится |

| Код статуса налогоплательщика | «1»- резидент, «2» – нерезидент |

| Номер телефона | С кодом страны |

| Количество страниц декларации | Подсчитывается после заполнения декларации, указывается в формате «5–», «10-» |

| Количество листов приложений | Указывается, если к отчету прикладывается доверенность или документы для подтверждения вычетов. Например, чтобы получить социальный вычет на лечение, требуется справка об оплате медицинских услуг |

| Код лица, удостоверившего декларацию | «1» – само физлицо (ИП), «2» – его представитель по доверенности |

| ФИО представителя | Указывается только если выше стоит код «2» |

| Подпись и дата | |

| Наименование и реквизиты документа… | Сведения о доверенности, если она прилагается |

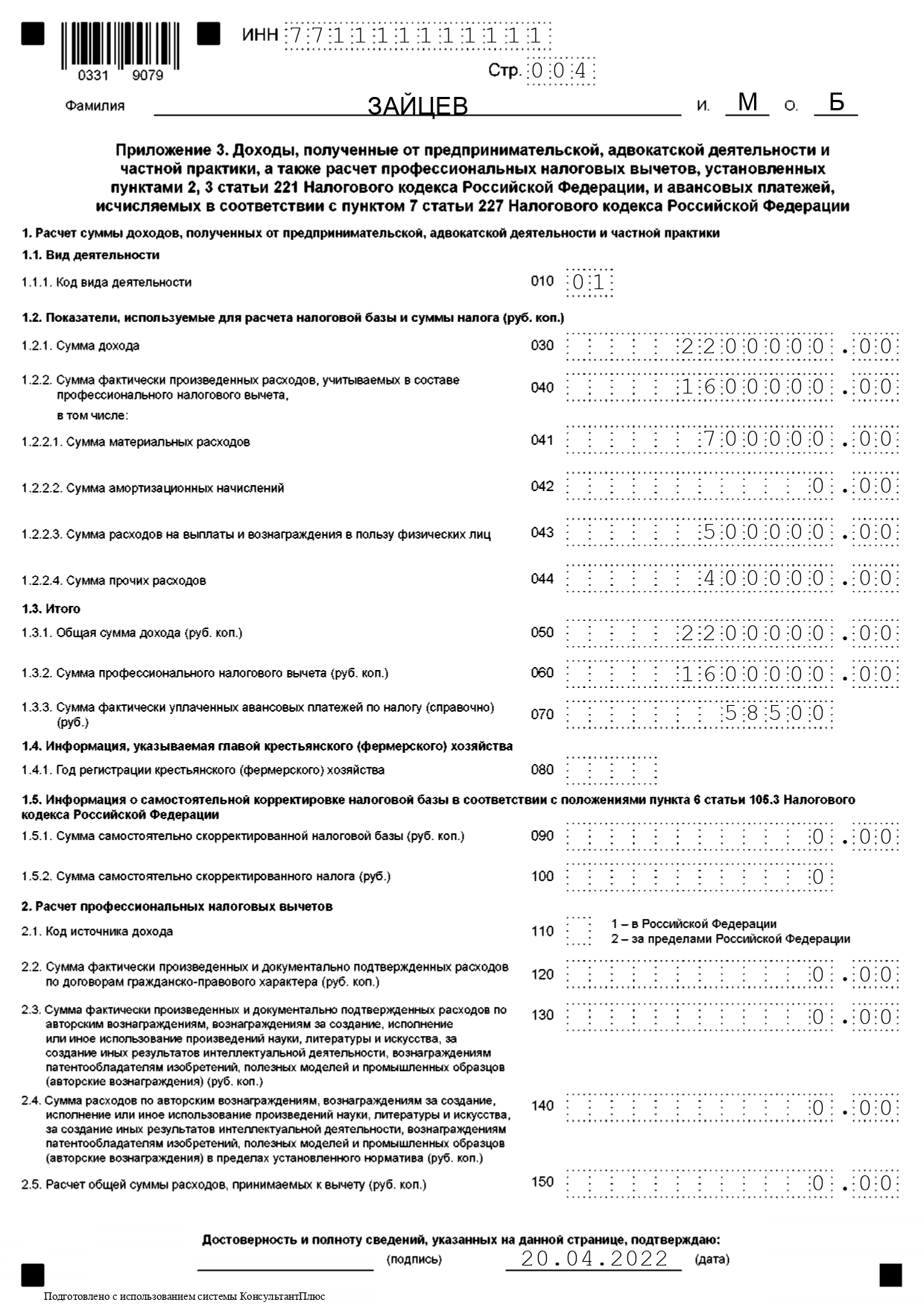

Шаг 2. Приложение 3

Теперь нужно рассчитать НДФЛ к доплате за год в Приложении № 3.

В строке 010 ИП указывает код вида деятельности «01», что в соответствии с Приложением № 4 к Порядку означает предпринимательскую деятельность. Строка 020 в декларации отсутствует – ранее в ней указывался основной ОКВЭД, но теперь это поле удалили.

Далее отражаются доходы и расходы:

- 030 – сумма дохода за 2022 год, в примере это 2 200 000;

- 040 – общая сумма расходов (профессиональных вычетов) – 1 600 000;

- 041-044 – расходы по видам (должны быть подтверждены документами). ИП Зайцев укажет в строке 041 – 700 000, в строке 042 – 500 000, в строке 044 – 400 000.

Важно! Если расходы (профессиональные вычеты) нельзя подтвердить документами, то общую их сумму следует рассчитать, как показатель строки 030, умноженный на 0,2. То есть принять к вычету (признать расходами) можно не более 20% от общей суммы дохода. Это значение указывается в строке 060.

В строках 050-070 собираются итоговые данные для расчета НДФЛ:

- 050 – доходы (2 200 000);

- 060 – профессиональные вычеты (1 600 000);

- 070 – сумма авансов, уплаченных ИП в 2022 году (58 500).

Строки 080-150 в нашем примере не заполняются. Они предназначены для других ситуаций, а именно:

- 080 – для КФХ;

- 090-100 – для ИП, продающих своим зависимым лицам продукцию по более низким по сравнению с рыночными ценами. В итоге они занижают налоговую базу, и в указанных строках она должна быть скорректирована;

- 110-150 – для ИП, которые получали вознаграждения как обычные физлица в России и за ее пределами (по ГПХ, за авторство и прочее).

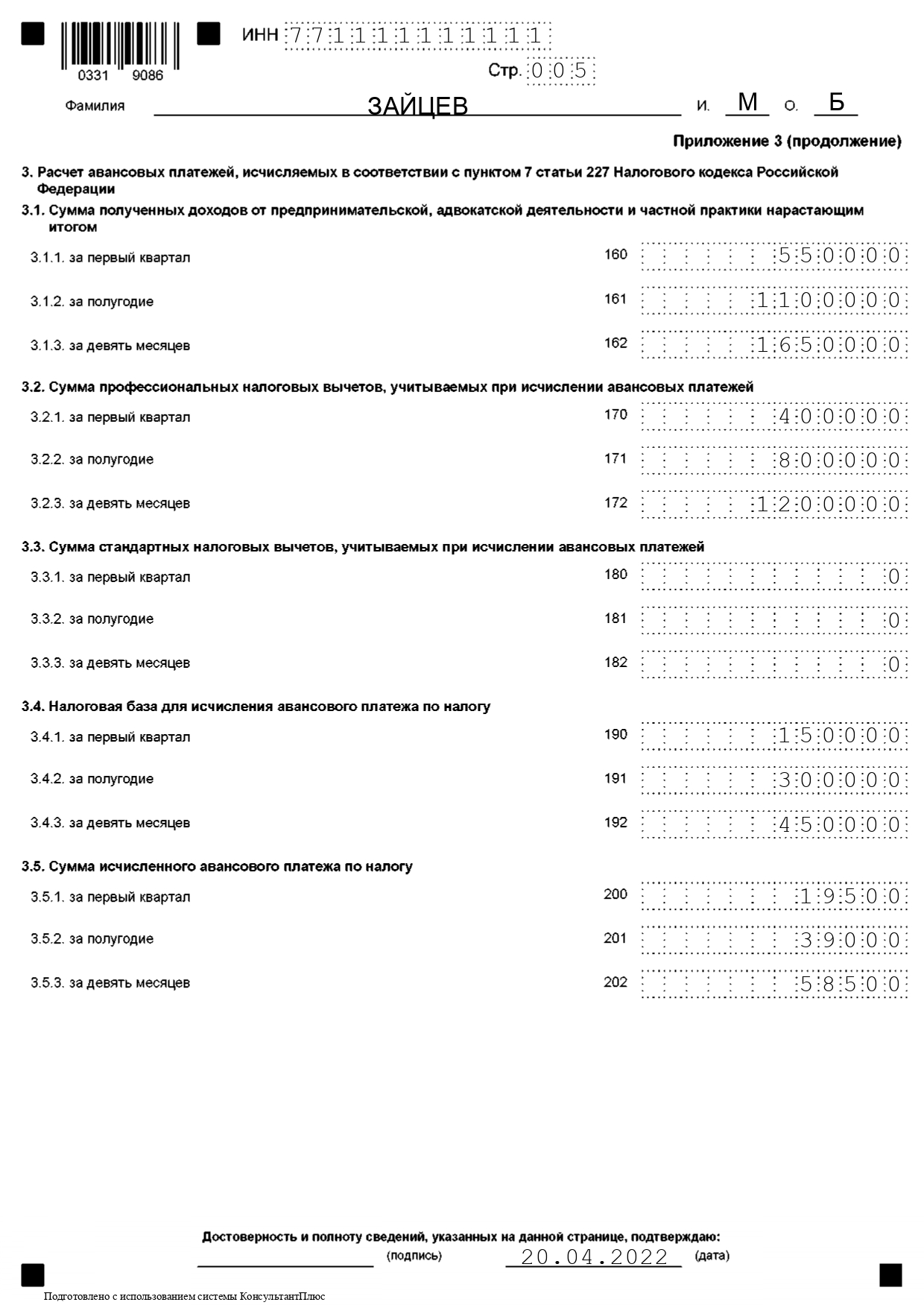

На второй странице Приложения 3 рассчитываются авансы. В строках нарастающим итогом с начала 2022 года отражаются такие данные (с разбивкой за квартал, полугодие и 9 месяцев):

- 160-162 – доходы от деятельности ИП (в примере 550 000, 1 100 000, 1 650 000);

- 170-172 – профессиональные вычеты (400 000, 800 000, 1 200 000);

- 180-182 – стандартные вычеты (например, на детей);

- 190-192 – налоговая база, рассчитанная по формуле Доход – Профвычет – Стандартный вычет (в примере 150 000, 300 000, 450 000);

- 200-202 – сумма авансового платежа по формуле База * Ставка налога (в примере 19 500; 39 000; 58 500).

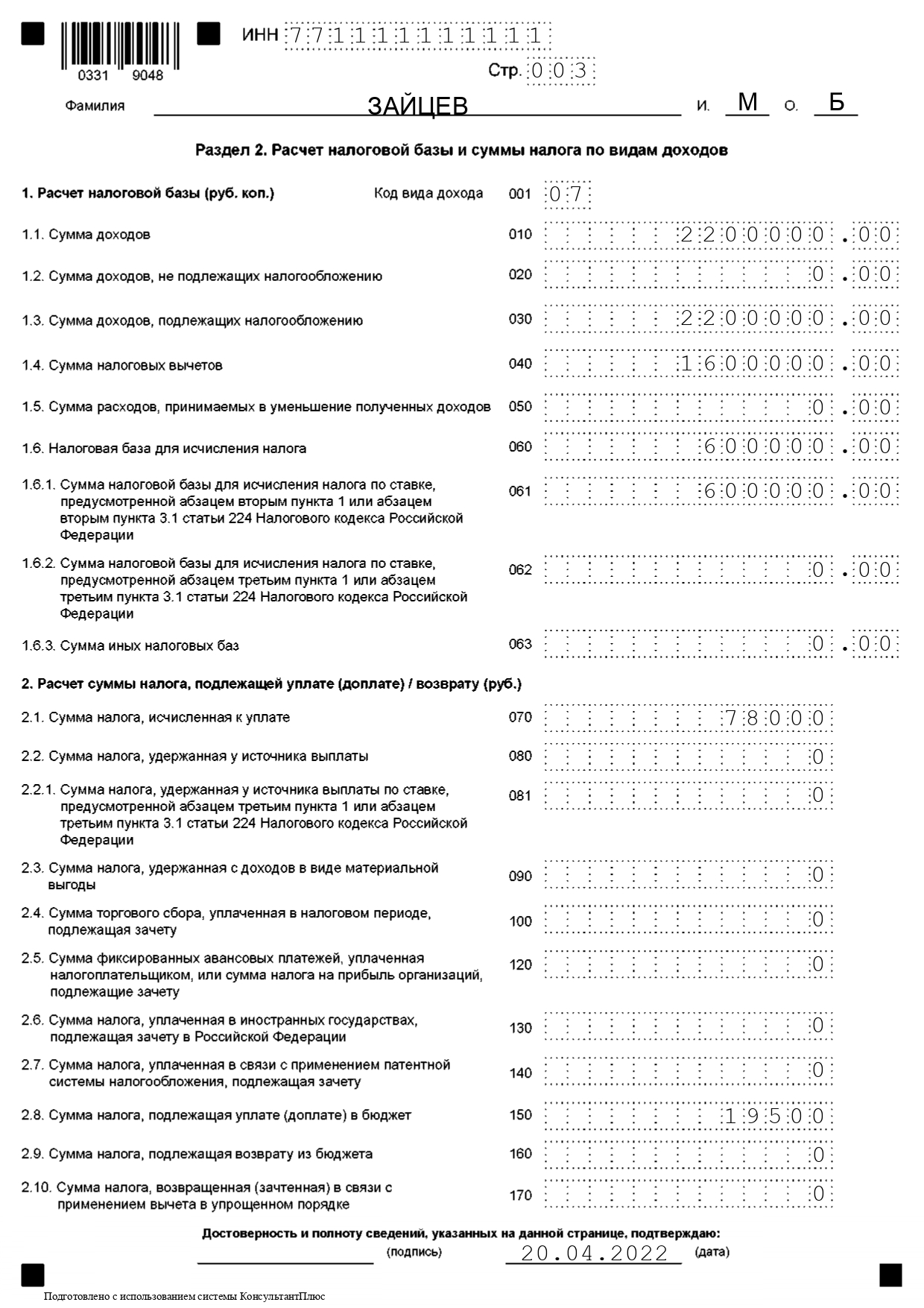

Шаг 3. Раздел 2

Теперь переходим к расчету базы и годового налога в Разделе 2. Его заполняют по видам дохода – если их несколько, то столько же будет и листов этого раздела.

В строку 001 вписываем код вида дохода «07», что в соответствии с Приложением № 3 к Порядку означает предпринимательскую деятельность. А также то, что она облагается НДФЛ по ставке 13% – 15%. В нашем случае применяется ставка 13%, поскольку доход, а соответственно, и налоговая база, не превышает 5 млн рублей.

В пункте 1 Раздела 2 производится расчет налогооблагаемой базы. Укажем построчно:

- 010 – сумму дохода за 2022 год (2 200 000);

- 030 – сумму дохода до вычетов (та же);

- 040 – сумму вычетов (1 600 000). Имеются в виду все вычеты, которые уменьшают базу. Их нужно собрать из приложений к декларации, если они заполняются. В нашем примере есть только профессиональные вычеты (расходы);

- 060 – налоговую базу, исчисленную как разность между строками 030 и 040 (600 000).

Остальные строки в нашем примере заполним прочерками. Данные тут отражаются в таких случаях:

- 020 – если есть доход, который не облагается НДФЛ;

- 050 – если получены убытки по инвестициям;

- 062 – если есть налоговая база, которая облагается по ставке 15%;

- 064 – если есть база, облагаемая по ставке 35% (доходы нерезидентов, подарки и другое).

В пункте 2 исчисляется НДФЛ, а также отражаются суммы, которые его уменьшают. В нашем примере следует заполнить только две строки:

- 070 – рассчитанная сумма налога (показатель строки 060 х Ставка, то есть 600 000×13% = 78 000);

- 150 – сумма к доплате в бюджет за год с учетом авансов (строка 070 за вычетом суммы авансов, то есть 78 000 – 58 500 = 19 500).

В строках 080-140 отражаются некоторые затраты, уменьшающие налог. Например, по строке 100 отражается сумма торгового сбора, по строке 140 – стоимость патента при утрате права на ПСН и «слете» на ОСНО. Если в итоге получается сумма к возврату из бюджета, ее отражают по строке 160.

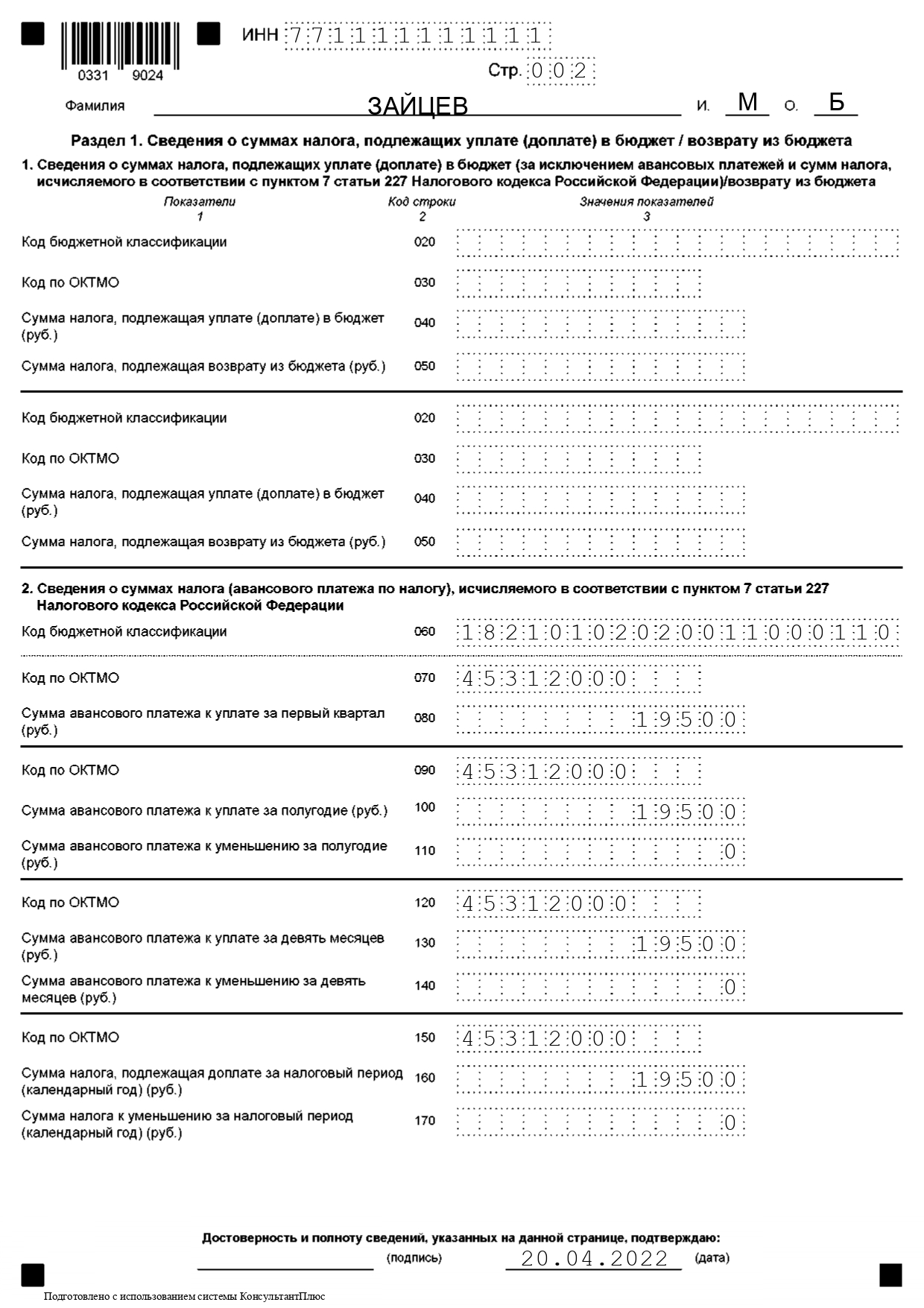

Шаг 4. Раздел 1

Осталось подвести итоги в Разделе 1. ИП отражает данные по предпринимательской деятельности в пункте 2. Если не было иных облагаемых НДФЛ доходов, кроме как от бизнеса, то пункт 1 заполняется прочерками. В строках нужно отразить:

- 060 – КБК;

- 070, 090, 120, 150 – ОКТМО;

- 080, 100, 130, 160 – суммы авансов и налога к доплате за 1 квартал, полгода 9 месяцев и весь год соответственно. Указывается с учетом перечисленных с начала года авансов.

Шаг 5. Проверка и подписание

Заполнение декларации 3-НДФЛ на ИП из примера почти закончено, осталось проверить правильность всех данных. Обратите внимание, что на каждом листе сверху нужно прописать ИНН, фамилию и инициалы физического лица, а снизу поставить дату и подпись. Кроме того, каждая страница должна быть пронумерована в формате «001», «002» и так далее. На титульном листе нужно указать получившееся количество страниц.

Источник: www.malyi-biznes.ru