Индивидуальные предприниматели на ОСНО с доходов от бизнеса должны платить НДФЛ. В этой статье расскажем о порядке расчёта авансовых платежей.

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Как рассчитывается НДФЛ для ИП на ОСНО в 2021 году

Налог рассчитывают с разницы между доходами и расходами предпринимателя (профессиональные вычеты). Ставка стандартная, как и для всех физлиц – 13%.

Данные по доходам и расходам берут из Книги учета доходов и расходов, куда бизнесмен должен записывать все доходные и расходные операции в хронологическом порядке. Форма КУДиР и порядок учета доходов и расходов для ИП приведены в Приказе Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002. Не все пункты из этого приказа нужно применять, об этом чуть ниже.

Что является доходом

Это все поступления от предпринимательской деятельности: выручка от продажи товаров и услуг, полученные проценты по кредитам и займам, штрафы и пени от покупателей, и прочие доходы.

Перед тем, как определить доход, нужно «очистить» его от НДС. Как считать доходы прописано в статье 223 НК РФ. Днем поступления дохода считается день, когда деньги поступили на счет предпринимателя (кассовый метод). Полученный аванс, по которому еще не было отгрузки, тоже считается доходом.

При определении доходов учитывайте список доходов, которые налогом на доходы физических лиц не облагаются, он приведен в статье 217 НК РФ.

Налоговые вычеты

Доходы можно уменьшить на вычеты: профессиональные, стандартные, имущественные и социальные.

Профессиональные вычеты (п.1 ст.221 НК РФ) – это расходы предпринимателя, которые связаны с получением прибыли, без НДС. Это траты на сырье, материалы, аренду, заработную плату, страховые взносы за себя и работников, уплаченные налоги (кроме НДФЛ и НДС) и т.д.

В пункте 22 Порядка учета доходов и расходов, утвержденного приказом Минфина России № 86н говорится, что материальные расходы ИП может списывать только на затраты в части реализованных товаров, выполненных работ и оказанных услуг. Верховный суд решением от 19.06.17 № АКПИ17-283 признал этот пункт недействующим. Условие из пункта 22 противоречит правилу, установленному статьей 273 НК РФ, а значит не является обязательным к выполнению. Материальные затраты можно учитывать в расходах сразу после оплаты, а сырье и материалы учитывают в расходах по мере списания в производство. Но всегда есть риск, что налоговики придерутся, если ИП отклонится от Порядка, хотя суд наверняка будет на его стороне.

Чтобы учесть расходы при расчете налога, они должны быть:

Можно поступить по-другому – уменьшить доходы на 20%, и посчитать с получившейся суммы. Это тоже профессиональный вычет, он прописан в статье 227 НК РФ. В этом случае не нужно никаких подтверждающих документов, но на расходы доход уменьшать при таком варианте уже нельзя. То есть ИП выбирает что-то одно – уменьшает доход либо на расходы, либо на 20%. Второй вариант выгоден, если нет подтверждающих документов, или расходов было меньше, чем 20% от дохода.

Курс Сравнение налогов. Часть 1. Расходы

Пример расчета:

По итогам года ИП получил 4 200 000 рублей дохода.

На сырье, аренду, оплату труда, страховые взносы и налоги в общей сложности предприниматель потратил 3 100 000 рублей, на все есть подтверждающие документы.

20 тысяч предприниматель потратил на лечение, документы тоже есть.

3-НДФЛ для ИП на УСН без работников — нужно ли сдавать декларацию

Предназначена декларация 3-НДФЛ для ИП на ОСНО. Предприниматели на УСН, ЕНВД или патенте ее не заполняют, поскольку освобождены от уплаты НДФЛ.

- при заполнении используются чернила лишь синего или черного цветов;

- скрепление листов не должно допускать утрату показателей или деформацию штрих-кодов;

- нельзя исправлять внесенные показатели;

- при заполнении формы вручную незаполненные ячейки прочеркиваются; при печати на компьютере прочерки можно не ставить;

- стоимостные показатели указываются в рублях и копейках, налог отражается в полных рублях.

Все страницы декларации нумеруются в хронологическом порядке, начиная со значения «001» на титуле. Вверху каждого листа ставятся ИНН и фамилия с инициалами имени, отчества предпринимателя; внизу – дата заполнения и подпись. Если форму подписывает уполномоченный представитель — к отчету нужно приложить копию документа, подтверждающего такие полномочия (нотариально заверенную доверенность).

Штраф за несвоевременную сдачу справки

Многие спрашивают, нужно ли ИП сдавать 3 НДФЛ на УСН, так как своевременная подача отчетности задекларирована Налоговым Кодексом. Лучше вовремя подать нужный документ, лично, почтой или в электронном виде.

Обратите внимание! За сдачу декларации не в срок предусмотрен штраф. Рассчитывается таким образом: 5 % от суммы налога за каждый месяц просрочки, но не меньше 1000 рублей и не больше 30000 рублей.

Бывает, что владелец предприятия забывает о сдаче справки, например, деятельность не велась, баланс был нулевым. В этом случае сумма штрафа будет 1000 рублей. Это минимальная сумма, даже если дохода не было. Другой пример: декларация была сдана вместо положенного 30 апреля 15 мая, налогооблагаемая база 200 тысяч рублей, тогда месяц считается полным, пять процентов составят 10 тысяч рублей, это и будет сумма штрафа.

Налоговая декларация

Бизнесмены обычно не платят 3 НДФЛ на ИП, если перешли на УСН ранее. Его оплачивают предприниматели, избравшие классическую систему налогообложения. «Упрощенцы», плательщики вмененки или патента, заполняют декларацию по данному налогу в особых случаях, например, при продаже движимого или недвижимого имущества, выигрыше в лотерею.

Заполнение 3-НДФЛ для ИП

Согласно п. 2.1. Порядка заполнения обязательных листов всего 3:

- титульный – в нем указываются персональные данные плательщика (ФИО, данные паспорта или другого удостоверяющего документа, адрес и телефон), сведения о налоговом периоде, количество листов отчета;

- Раздел 1 – суммы НДФЛ к уплате или возмещению в разрезе КБК и ОКАТО;

- Раздел 2 – расчет налоговой базы и налога.

У большинства налогоплательщиков, получавших доходы в отчетном году, декларация 3-НДФЛ для ИП за 2021 год будет содержать не менее 5 страниц: для указания показателей по предпринимательской деятельности используется Приложение 3 декларации, а для отражения авансовых платежей в новой декларации 3-НДФЛ для ИП на ОСНО введен дополнительный лист («Расчет к Приложению 3»).

Остальные листы не связаны напрямую с предпринимательской деятельностью, но могут добавляться по мере необходимости – например, для отражения вычетов или доходов, не связанных с бизнесом ИП, но облагаемых НДФЛ.

Ниже рассмотрим порядок внесения сведений о предпринимательской деятельности в форму 3-НДФЛ, образец заполнения для ИП приведем в конце статьи.

Сроки

Декларация 3-НДФЛ отправляется ИП всех форм деятельности в срок с начала 1-го по конец 4-го месяца 2021 года (аналогичный подход будет действовать для 2021 года). Если человек прекращает деятельность в качестве предпринимателя, бумага передается в срок до 5 суток с момента внесения правок в ЕГРИП.

Если Иванов Петр Иванович закрыл статус ИП 10 апреля 2021 года, информация в этот же день отражается в ЕГРИП. У Иванова П.И. срок до 15 апреля для заполнения и сдачи акта.

На оплату дается срок до 15 июля 2021 года.

Данные для отчета

Итоговые показатели в отчет вносятся из Книги учета доходов/расходов и хозопераций (утв. приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002), которая ведется ИП для расчета налоговой базы на ОСНО.

Доходы

В п. 1 Приложения 3 отчета ИП указывают двузначный код деятельности из перечня приложения № 5 к Порядку заполнения декларации (01 – предпринимательская деятельность), затем в п. 1.2 ставится основной код ОКВЭД (его можно узнать из выписки из ЕГРИП).

Доходы от предпринимательской деятельности указываются в пункте 2.1 (стр. 030) Приложения 3 отчета.

Главы КФХ в п. 4.1 Приложения 3 прописывают год регистрации фермерского хозяйства.

Для отражения самостоятельной корректировки налоговой базы и налога по сделкам с взаимозависимыми лицами предназначены п. 5.1, 5.2 (стр. 90, 100) Приложения 3 декларации.

Итоговые показатели по доходам отражаются в п.3 Приложения 3 (стр. 050).

Налоговые вычеты

ИП на ОСНО могут воспользоваться своим правом на налоговые профвычеты, тем самым уменьшив налогооблагаемую базу и налог к уплате (п. 3 ст. 210 НК РФ). К профессиональным вычетам ИП относят фактически произведенные и подтвержденные документально (ст. 221, 252, 253,265 НК РФ):

- расходы на оплату материалов;

- амортизацию;

- выплаты персоналу;

- прочие затраты, связанные с ведением бизнеса.

Общая сумма произведенных расходов указывается в стр. 040 Приложения 3, расшифровка приводится в п. 2.2.1 — 2.2.4 (стр. 041-044). Итог записывается в п.3 (стр. 060) Приложения 3.

Если документально расходы подтвердить не удается, можно заявить к вычету 20% от полученных предпринимателем доходов (из стр. 030) без какого-либо подтверждения (п.1 ст. 221 НК РФ).

Сумма профвычета указывается по стр. 060 Приложения 3.

Прочие вычеты

Раздел 6 Приложения 3 предприниматели не заполняют – он предназначен для вычетов, разрешенных п. 2,3 ст. 221 НК РФ для физлиц — подрядчиков, авторов и создателей научных, художественных произведений.

В 3-НДФЛ для ИП за 2021 г. можно указать и другие вычеты, если у физлица есть на них право:

- стандартные – их перечень приведен в ст. 218 НК РФ (к примеру, на вычет на первого и второго ребенка по 1400 руб., на 3-его и следующих по 3000 руб.);

- социальные – по суммам, потраченным на лечение, обучение, благотворительность в пределах утвержденных лимитов (ст. 219 НК РФ);

- имущественные – при продаже имущества, не участвовавшего в операциях по предпринимательской деятельности (ст. 220 НК РФ).

Для стандартных и социальных вычетов используется Приложение 5 декларации, для имущественного – Приложение 6.

Авансовые платежи

Авансы по НДФЛ ИП рассчитывают самостоятельно. Суммы показателей по предпринимательской деятельности заносятся нарастающим итогом в Расчет к Приложению 3 декларации. Это новый раздел в 3-НДФЛ.

- по стр. 010-012 — доходы за 1 квартал, 6 и 9 месяцев (нарастающим итогом);

- по стр. 020-022 – учитываемые профессиональные вычеты за те же периоды;

- по стр. 030-032 — стандартные налоговые вычеты.

Социальные и имущественные вычеты в течение года не влияют на размер авансовых платежей ИП, поэтому на указанном листе не отражаются.

Затем по каждому периоду вычисляется налоговая база (доходы минус вычеты) – итоги заносятся в стр. 040-042. Ниже, по стр. 050-052, указываются начисленные авансовые платежи (13% от налоговой базы).

Общая сумма уплаченных в течение года авансов заносится в стр. 070 Приложения 3 декларации.

После отражения всех сведений о доходах, расходах и вычетах в последнюю очередь заполняются разделы 2 и 1 декларации.

Покажем, как занести сведения в 3-НДФЛ для ИП на примере.

Пример

ИП Ватрушкин занимается розничной торговлей. Показатели его деятельности за 2021 г. в таблице:

| Период | Доходы, руб. | Расходы, руб. |

| 1 квартал | 320000 | 250000 |

| Полугодие | 580000 | 490000 |

| 9 месяцев | 810000 | 670000 |

| Год | 1240000 | 1045000 |

Согласно данным налогового учета, сумма подтвержденных материальных расходов за год составила 802000 руб., амортизация ОС – 180000 руб., прочие расходы – 63000 руб. Работников у ИП нет.

Показатели ведения бизнеса Ватрушкиным были занесены в новую 3-НДФЛ для ИП. Образец заполненной декларации:

Сроки отчетности

Декларацию по данному налогу нужно сдавать не позднее 30 апреля года, следующего за отчетным периодом. Если этот день выходной, срок переносится на последующую за нерабочими днями дату.

Таким образом, если в течение года предприятие проработало на общей системе налогообложения, то следующей весной нужно сдать до 30 апреля декларацию по НДФЛ-3. Отдельно стоит сказать о переходе на общий налоговый режим с ЕНВД, упрощенки, патента. При этих режимах данный налог не взимается, но если предприятие перешло на ОСНО из-за расширения штата, увеличения выручки или по другим причинам, в начале следующего года надо будет отчитаться по НДФЛ-3, начиная с момента перехода на традиционную систему налогообложения. При закрытии ИП, декларацию нужно подать в пятидневный срок с даты регистрации заявления о прекращении деятельности.

Способы сдачи декларации 3 НДФЛ

В соответствии со ст. 80 НО РФ, заполненную декларацию по налогу можно сдать двумя способами:

- В бумажном варианте.

- В электронном формате.

Рекомендуем дополнительно прочитать: Что значит код вычета 104 в справке 2 НДФЛ

Бумажную версию необходимо представить в ФНС, в том числе территориальных налоговых органах, в операционном зале. 3 НДФЛ сдается лично ИП, или представителем по нотариально заверенной доверенности.

Отчетность сдается в двух экземплярах, в одном из них инспектор фиксирует дату приема документов, удостоверяя этот факт своей подписью.

Другой способ предоставления бумажной версии декларации в ФНС России направленной почтой. В этом случае датой сдачи документов считается день отправки, а не поступления письма в ФНС. Но для подтверждения сроков сдачи лучше отправлять документы заказным или ценным письмом с описью вложения. Когда письмо будет получено, отправителю вернется уведомление, свидетельствующее о приеме декларации. 3 НДФЛ считается сданной в установленный закон срок, если ее отправили до 24 часов последнего дня срока.

В электронном формате возможно отчитаться, например, за НДФЛ ИП на УСН, через личный кабинет налогоплательщика на сайте ФНС или через уполномоченного специализированного оператора, с которым заключен договор на оказание услуг. Чтобы воспользоваться личным кабинетом налогоплательщика, необходимо зарегистрировать его через сайт ФНС или портал Госуслуги. Логином будет служить номер ИНН, а пароль следует получить в отделении ИФНС лично. Датой сдачи отчетности считается день отправки.

Заполнение декларации

Для заполнения используется единая форма документа, единая для физических и юридических лиц. Главное отличие заключается в содержании. Отличительные нюансы составления декларации индивидуальным предпринимателем:

- на титульном листе введите 720 в поле «код категории»;

- заполните лист В.

Образец листа В

В остальных листах информация записывается, если есть необходимость. При заполнении формы 3-НДФЛ нужно придерживаться некоторых правил:

- все данные вносятся ручкой черного или синего цветов. Другой вариант — это заполнить образец листа на сайте ФНС и распечатать его;

- выберите листы отчета, которые соотносительны вырученному доходу;

- корректировки с исправлениями и помарки запрещены;

- каждый лист декларации визируется подписью непосредственного руководителя;

- расчетные данные в отчете должны соответствовать прилагаемым документам.

Важно! В случае обнаружения предпринимателем или работником налоговой службы ошибок или пропусков в представленных отчетах допускается представление уточненной декларации.

Если предприниматель сам оформляет документ, то он должен использовать стандартизированный образец той формы, которая соответствует отчетному периоду. Пример заполнения декларации поможет вам разобраться с особенностями и тонкостями, которые вам желательно знать.

Показатели вносятся в отчет 3-НДФЛ в следующем порядке: сначала заполняется титульный лист, затем лист В, разделы 1 и 2. Вам нужно будет указать информацию о налогоплательщике на титульном листе:

- ФИО;

- паспортные данные;

- номер ИНН;

- место жительства.

На этом же листе заполняют ячейку с кодом отчетности — год. Бланк В предполагает внесение информации в следующем порядке:

- В строке 010 нужно поставить «1» — это код деятельности для предпринимателей.

- В строке 020 напишите код для ОКВЭД, его можно найти в выписке из ЕГРИП, если у предприятия несколько видов деятельности, то они оформляют отдельный лист для каждого, а итог указывают в последнем.

- В пункте 2 введите суммы доходов и расходов.

- В третьем пункте — общая сумма по всем листам В.

- В пункте 4 Введите данные о предприятии — год регистрации и необлагаемый налогом доход.

- Пункт 5 заполняется, если изменилась сумма НДФЛ.

ЧИТАТЬ ТАКЖЕ: Патент или ЕНВД — в чем разница и что лучше для ИП

Пожалуйста, обратите внимание! Во втором разделе разделе 2 воспроизводится сумма дохода, полученного предпринимателем, и порядок исчисления суммы налога, подлежащего уплате. Если предприниматель получил доход в сумме 250 тысяч рублей в год. Он прописывает его в строке 010. НДФЛ, который он должен заплатить, составит 32 500 рублей. (250 000 * 0,13).

Введите сумму в поле 070.

Раздел 2 в 3-НДФЛ

Сумма авансовых платежей, которые были произведены, перечисляется из строки 100, которые указывались ИП в течении года. Например, 13 тысяч рублей в строке 121 вносится сумма НДФЛ, подлежащая уплате — 19 500 рублей. (32 500 — 13 000).

В первом разделе совокупный налог, исчисленный предпринимателем из второго раздела, помещается в строку 040. Тут же пишут КБК и ОКТМО.

НДФЛ для индивидуального предпринимателя по ЕНВД без работников

Возможно, что предприятие функционирует без сотрудников. В случае, когда предприниматель не нанимает сотрудников, за которых он обязан перечислять НДФЛ как налогоплательщик, то фактически он не должен выдавать документ декларации на работников.

Но, ввиду того, что предприниматель сам получает доход от собственной деятельности, составление отчета по форме 3-НДФЛ по ЕНВД будет обязательным и индивидуальный предприниматель подаст декларацию за себя.

Обратите внимание! Существует вопрос о том, должен ли индивидуальный предприниматель подавать декларацию по 3 НДФЛ при ЕНВД, если индивидуальный предприниматель не осуществлял свою деятельность и у него нет расчетных данных. В этом случае он составлять нулевую отчетность по 3-НДФЛ он не должен.

ЧИТАТЬ ТАКЖЕ: ИП для такси — как открыть и оформить лицензию, инструкция

Компания, работающая без сотрудников, освобождается от представления документов 2-НДФЛ и всех отчетов в ФСС. Но до окончания отчетного периода необходимо произвести выплаты в ФМС и ПФ РФ. Вам нужно только подать декларацию по ЕНВД.

Источник: biplanlife7.ru

3-НДФЛ для ИП на ОСНО — образец заполнения

В статье разберемся, как правильно заполнять декларацию 3-НДФЛ для ИП на общей системе налогообложения. Мы подготовили для вас образцы заполненных отчетов, а также расскажем, в какой срок нужно сдать 3-НДФЛ в ФНС и надо ли готовить нулевую отчетность.

Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Что такое декларация 3-НДФЛ

Какие листы декларации заполняет ИП на ОСНО

ИП на ОСНО сдает декларацию раз в год и заполняет титульный лист, Раздел 1, Раздел 2 и Приложение 3.

Если вы показываете вычеты как физ. лицо или доходы, полученные не от предпринимательской деятельности, нужно заполнить соответствующие листы и приложения.

Как заполнить 3-НДФЛ на общей системе налогообложения — порядок для ИП

Ниже мы пошагово расскажем, как заполнить декларацию. В инструкции мы рекомендуем начинать с Приложения 3, затем переходить к Разделам 2 и 1, так как данные из Приложения вы будете вписывать в разделы.

Последним ИП на ОСНО заполняет титульный лист 3-НДФЛ. Все страницы последовательно нумеруют.

Образец заполнения декларации 3-НДФЛ для ИП на ОСНО

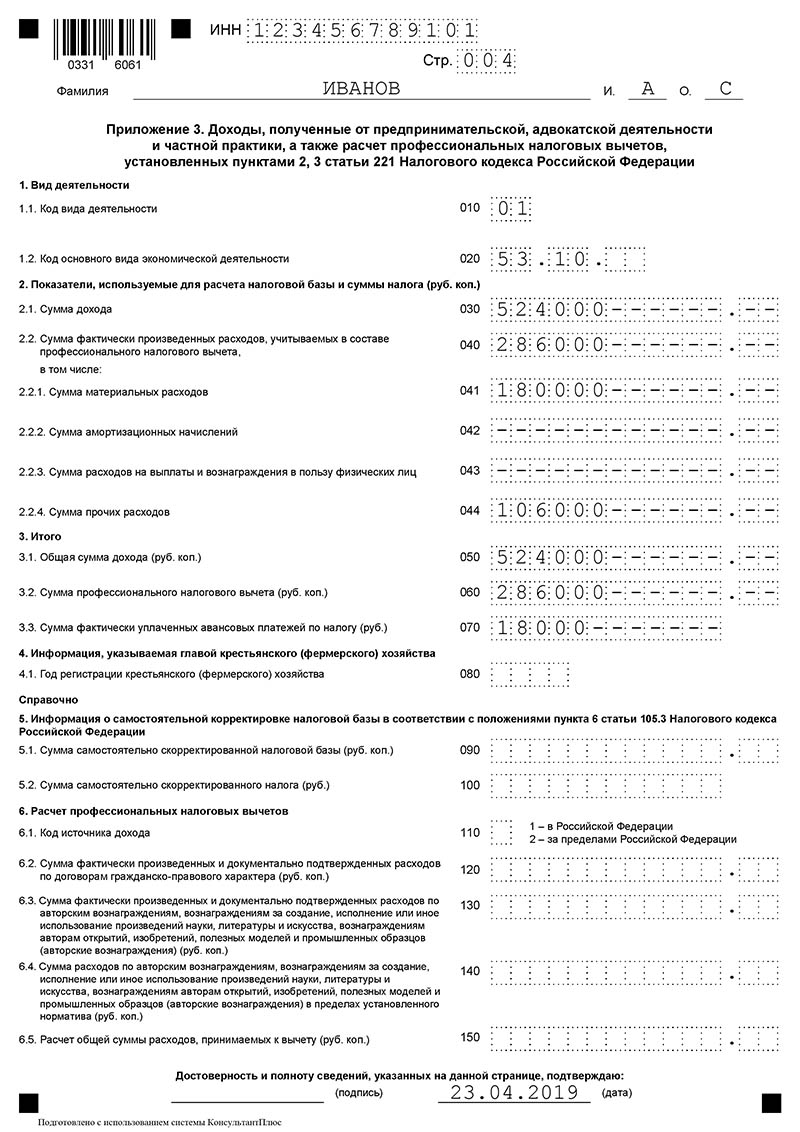

Начинаем с Приложения 3. На этом листе считается сумма дохода, расходов и уплаченных авансов. В верхних полях указывают ИНН предпринимателя, фамилию, имя и отчество.

Пример заполнения Приложения 3 бланка 3-НДФЛ:

- Строка 010. Код вида деятельности — 01.

- Строка 020. Ваш код ОКВЭД.

- Строка 030. Сумма дохода, полученного вами за 2019 год без НДС. Например, доход за год — 524 000 руб.

- Строка 040. Сумма расходов, которые вы включаете в профессиональный вычет без НДС. Например, 286 000 руб. Из них:

- Строка 041. Материальные вычеты — 180 000 руб.

- Строка 044. Иные вычеты — 106 000 руб.

Все расходы должны быть документально подтверждены!

- Строка 050. Итоговые показатели по доходу, как и в строке 030 — 524 000 руб.

- Строка 060. Итоговые показатели по расходам — 286 000 руб.

- Строка 070. Сумма фактически уплаченных авансовых платежей, например, 18 000 руб.

Заполнение Раздела 2 — расчет налоговой базы по ставке подоходного налога 13%:

- Вид дохода: ставите цифру 3.

На этой странице указываете все доходы, полученные за 2019 год. То есть 524 000 руб. в строки 010 и 030.

- Строка 040. Сумма налоговых вычетов — 286 000 руб.

- Строка 060. Налоговая база по НДФЛ. Разница строк 030 и 040. 524 000 — 286 000 = 238 000 руб.

- Строка 070. Общая сумма налога, исчисленная к уплате. 238 000 × 13% = 30 940 руб.

- Строка 110. Сумма уплаченных авансовых платежей — 18 000 руб.

- Строка 150. Сумма налога, подлежащая уплате в бюджет — 12 940 руб.

Пример заполнения Раздела 1 бланка 3-НДФЛ:

- Строка 010. Пишете 1, если налог к уплате в бюджет, 2 — если к возврату из бюджета.

- Строка 020. Пишете КБК 182101020300110001108 за 2019 год.

- Строка 030. Код по ОКТМО по территориальной принадлежности ИП.

- Строка 040. Сумма к уплате, то есть 12940 руб.

- Строка 050. Прочерк.

В последнюю очередь вносите данные в титульный лист:

Как заполнить нулевую 3-НДФЛ ИП на ОСНО

Сдача декларации 3-НДФЛ на ОСНО обязательна, даже если в отчетном году ИП не вел деятельность. В этом случае предприниматель подает нулевую декларацию.

Бланки декларации для ИП по общей системе налогообложения можно скачать с сайта ФНС или взять в отделении налоговой. Нулевка 3-НДФЛ для ИП состоит из титульного листа, Раздела 1 и Раздела 2.

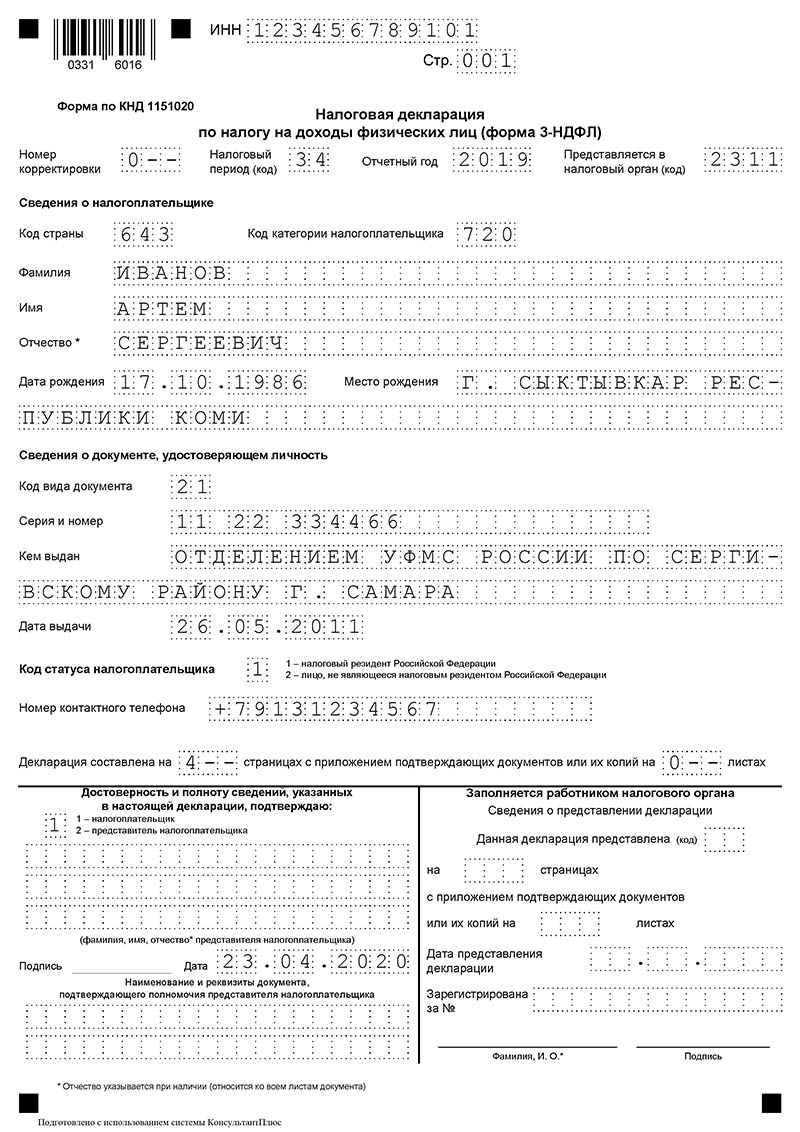

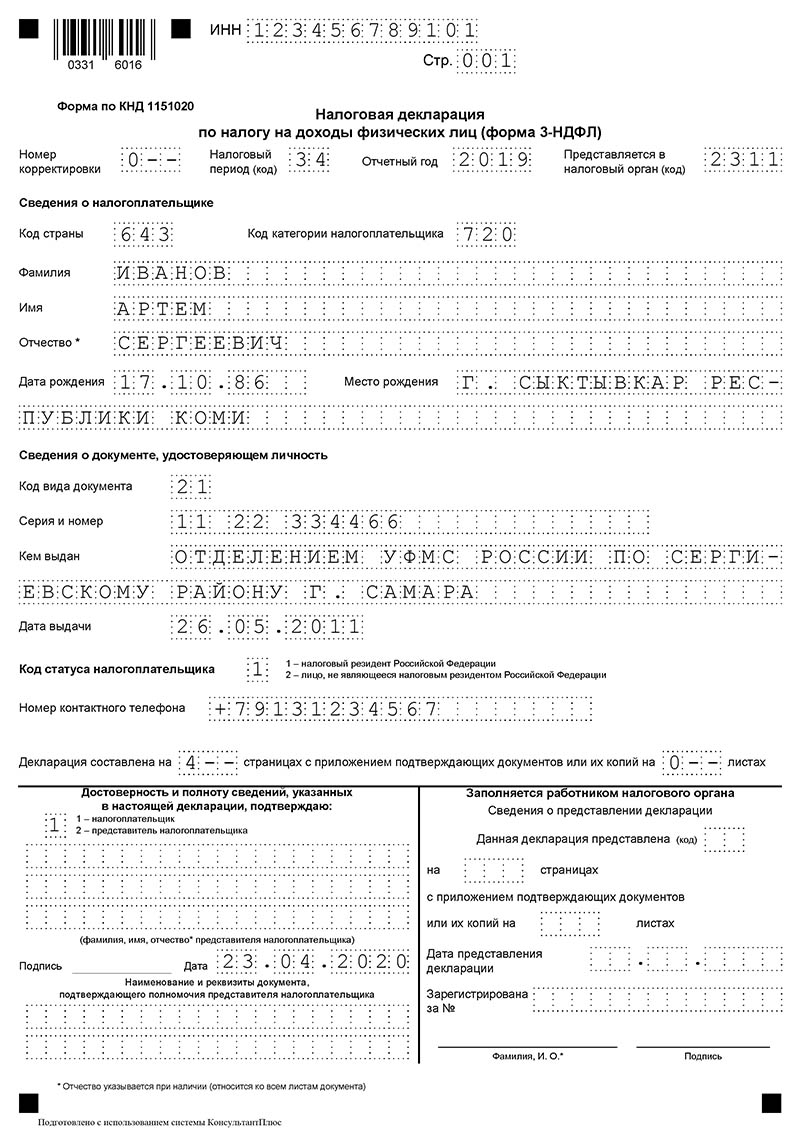

Титульный лист для нулевой 3-НДФЛ нужно заполнить полностью:

- в верхней части ИНН ИП;

- № корректировки — 0;

- налоговый период — 34;

- год — 2019;

- налоговая — код отделения по месту постановки на учет ИП;

- данные об ИП: код страны — 643, категория налогоплательщика — 720, далее ФИО полностью, данные о рождении;

- сведения о документе — обычно это паспорт РФ, код 21;

- код статуса налогоплательщика — для резидентов это 1;

- в левом нижнем углу приводятся данные о том, кто подает нулевую 3-НДФЛ — сам ИП или его представитель.

Внизу каждого листа декларации должна стоять подпись и дата заполнения.

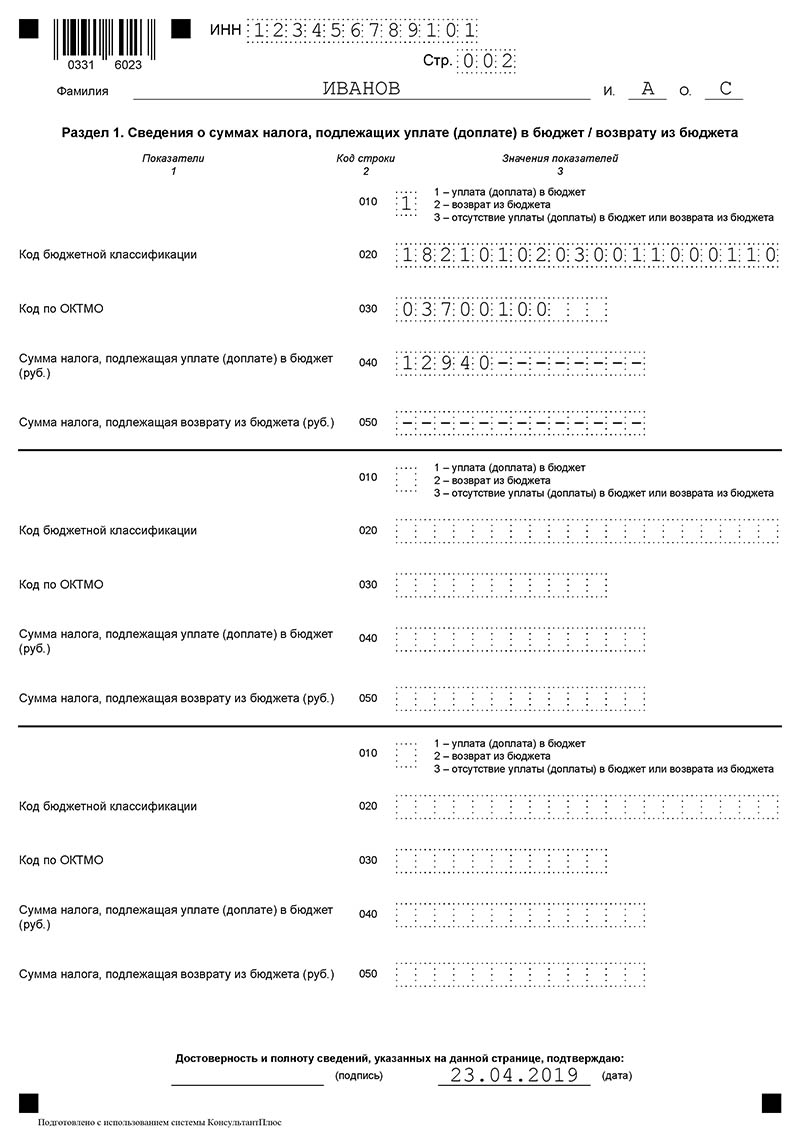

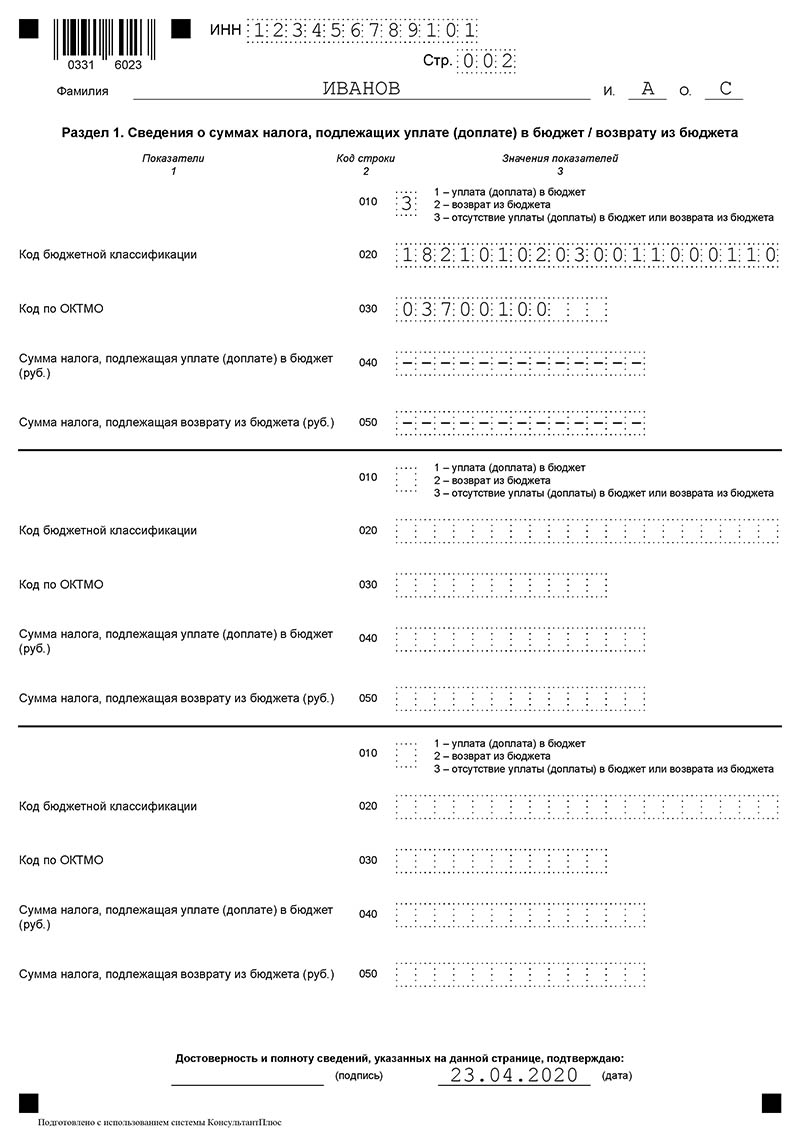

Первый раздел декларации 3-НДФЛ заполняется после Раздела 2.

- При заполнении нулевой формы в поле 010 ставится 3.

- В поле 020 — актуальный КБК, а 030 — ОКТМО по классификатору.

- В полях 040 и 050 ставятся прочерки либо нули.

- Вверху листа должны быть указаны ИНН и ФИО ИП.

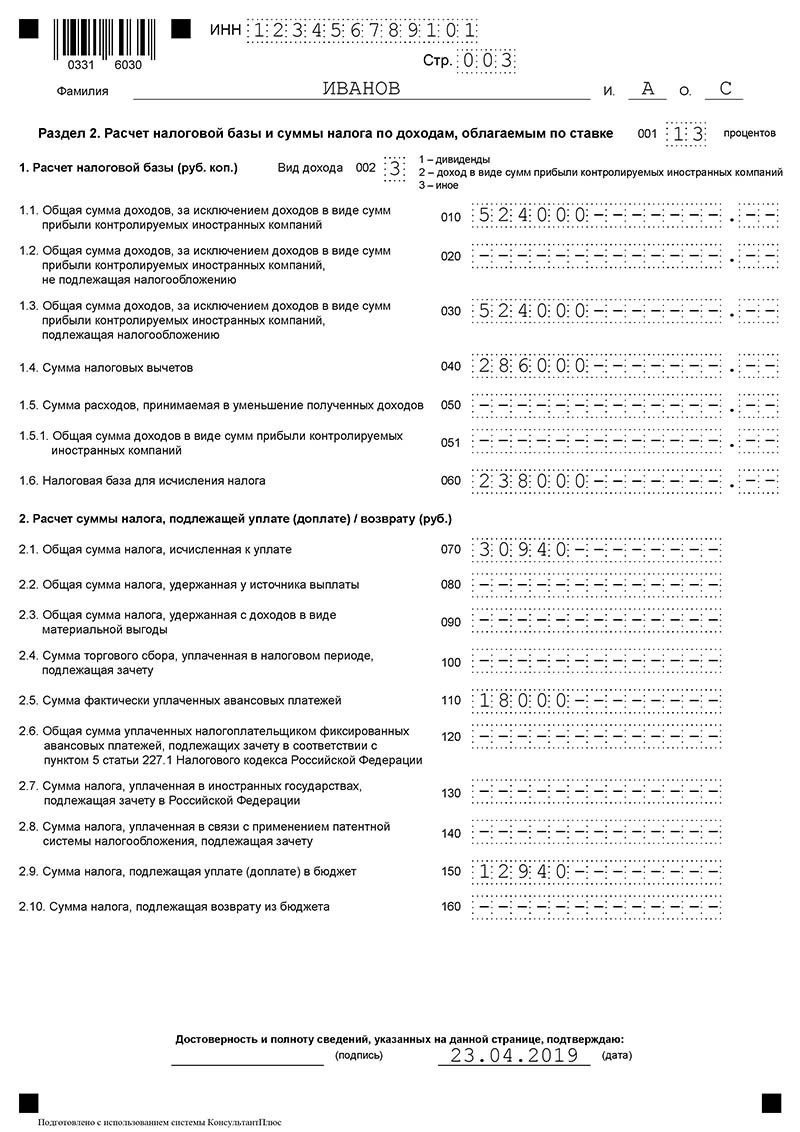

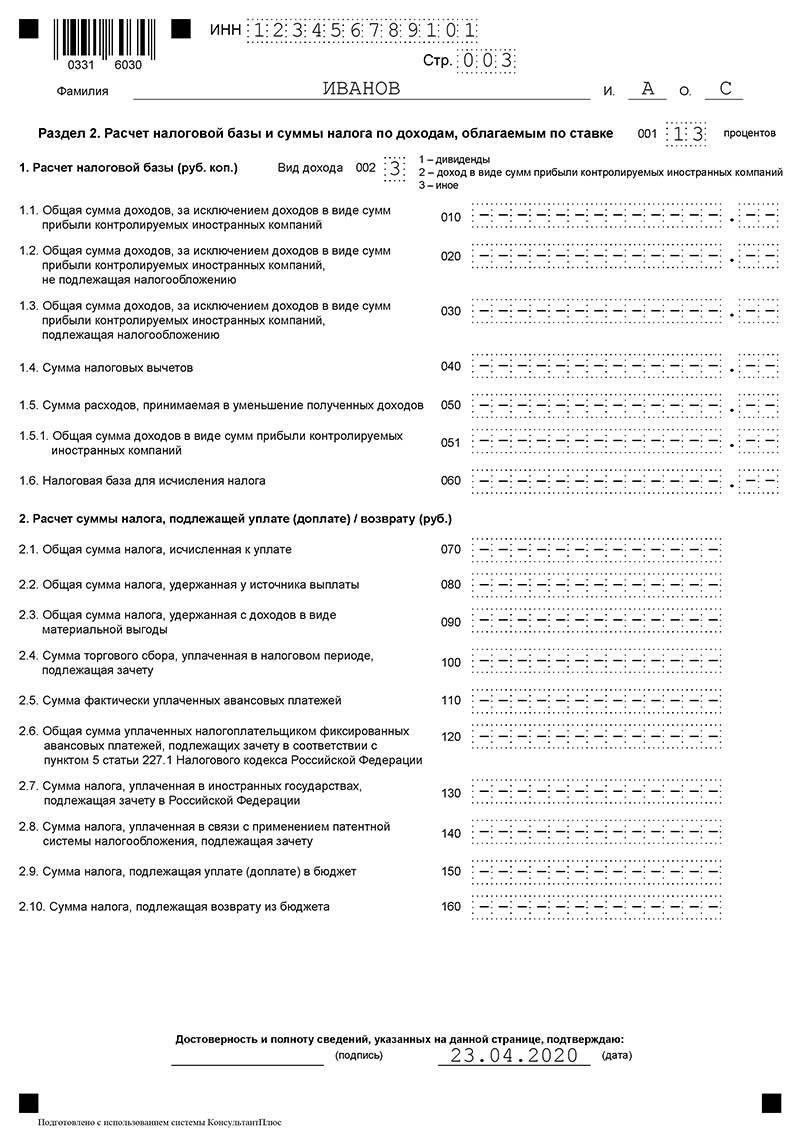

Раздел 2 в нулевой 3-НДФЛ заполняете первым. Здесь нужно показать, что налоговая база и налог равны нулю.

- Вверху указывается ИНН ИП, фамилия и инициалы.

- Номер страницы — 003.

- В поле 001 — ставка налога (13%).

- В поле 002 — вид дохода (3).

- Остальные поля заполняются прочерками.

Образец заполнения нулевого отчета:

Когда и как сдавать 3-НДФЛ

Декларацию нужно сдавать в налоговую по месту регистрации предпринимателя. Подать отчет можно лично или через представителя в отделение ФНС, отправить заказным письмом с описью вложения, но самый удобный способ — через электронный сервис (личный кабинет на сайте налоговой или бухгалтерскую программу).

- Не позднее 15 июля года, следующего за прошедшим налоговым периодом, с учетом ранее перечисленных авансов.

- Авансы уплачиваются до 25-го числа месяца, следующего за истекшим отчетным периодом: 1 кварталом, 6-ю месяцами, 9-ю месяцами.

Источник: otkroem-ip.ru