В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

— ФСБУ 5/2019 «Запасы» (Приказ Минфина от 09.06.2011 №44н);

— Методическими указаниями по бухгалтерскому учету материально-производственных запасов (Приказом Минфина от 28.12.2001 г. №119н);

— Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (Приказ Минфина от 26.12.2002 г. №135н).

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Отчет производства за смену в 1С 8.3 на примере

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

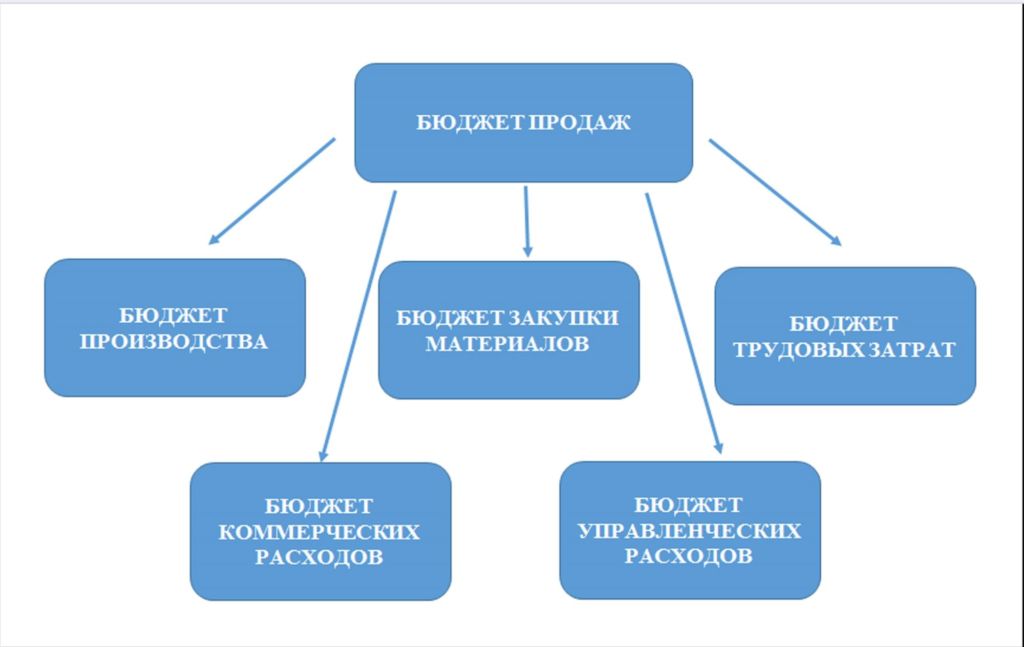

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

Учёт расходов на сырье и материалы в УСН

Учет материалов в производстве — бухгалтерские проводки:

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

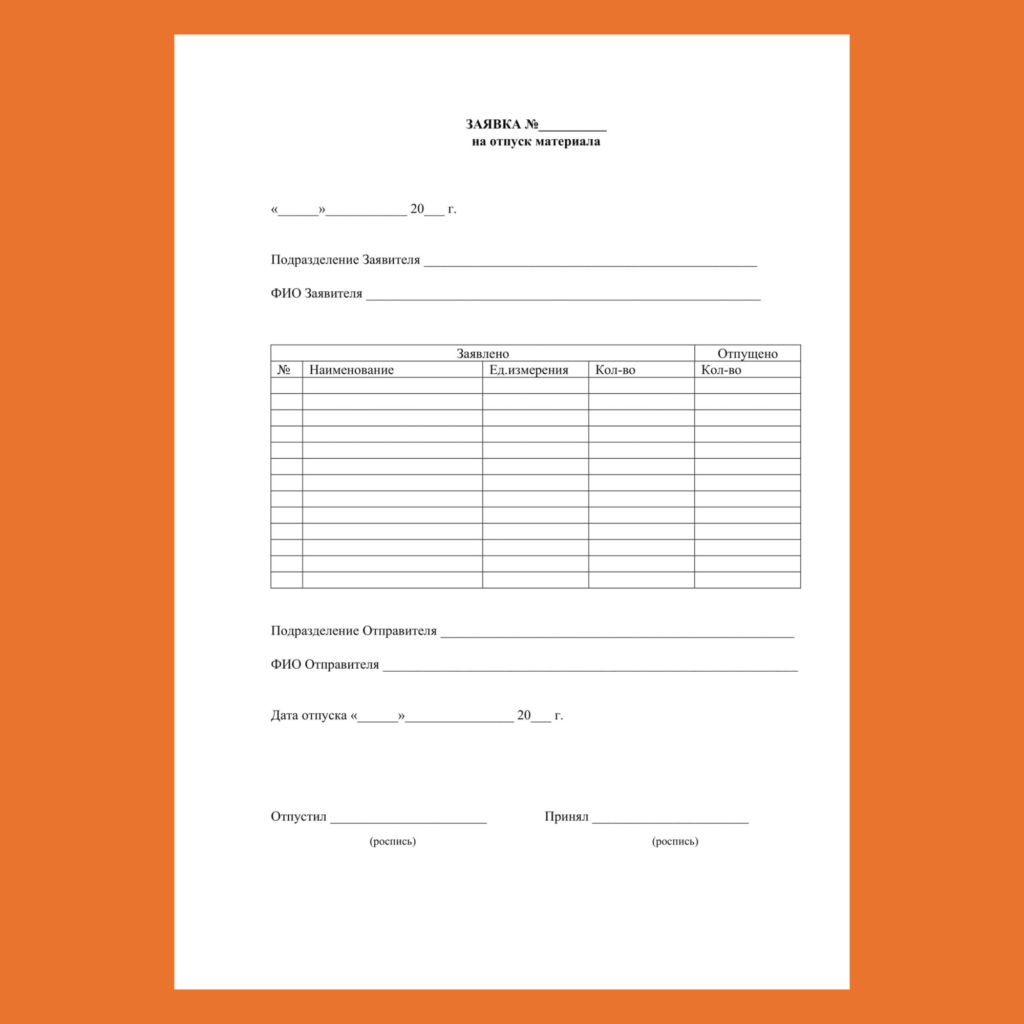

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

И таким образом в течение месяца в бухгалтерии отражаются:

— документы поступления материала на склад (на основании товарных накладных);

— документы отпуска материала в производство (на основании заявок бригадиров).

И этого достаточно уже для того, чтобы провести инвентаризацию основного склада. Где учетными данными будут выступать:

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости

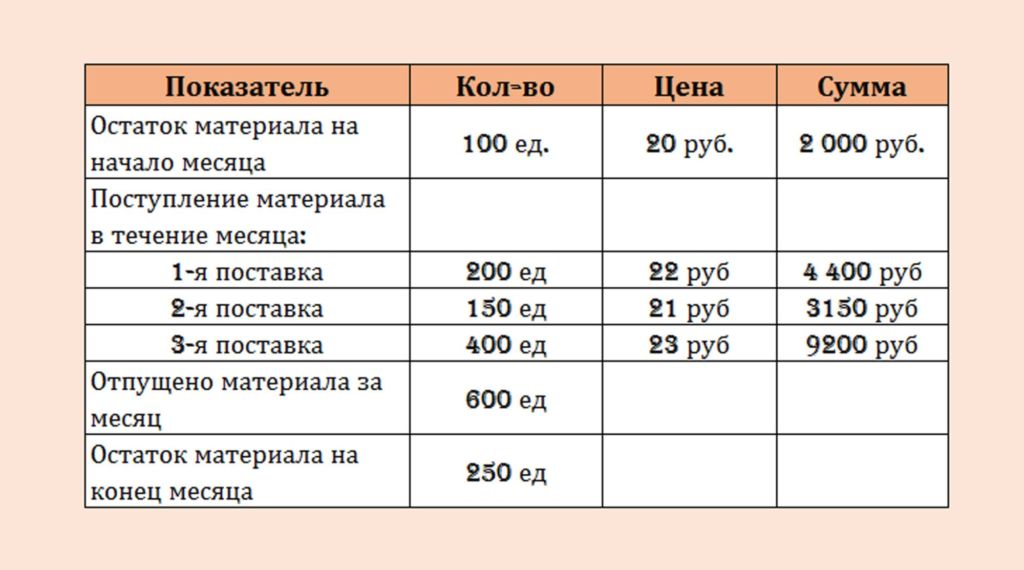

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

ФИФО

Метод «ФИФО» действует по правилу «первый пришел, первый ушел». То есть, первой списывается та партия, которая поступила вначале.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Списание материалов в 1С

На производственных организациях материалы используются для производства продукции.

Списание материалов — это процесс, который включает в себя определенную специфику и проходит по установленным правилам.

Прежде чем списывать материал, рассмотрим коротко как правильно настраивать:

- учетную политику организации,

- счета учета для номенклатурной группы и самой номенклатуры,

- как сделать поступление материалов на склад.

Начнем с самого важного “Учетная политика” (“Главное” — “Настройки” — “Учетная политика”)

В данной форме проставляем “Способ операции МПЗ” — “По средней”.

Важно отметить: что предприятие, которое находится на общей системе налогообложения (ОСНО) можно выбрать любой способ оценки. Когда нужен способ оценки по стоимости единицы материала, то выбираем метод ФИФО.

Однако, если организация находится на упрощенной системе налогообложения (УСН 15%), то списание материалов будет проходит только по методу ФИФО. Это связано с некоторыми особенностями данной системы налогообложения.

Переходим к настройке счетов учета номенклатурной группы и самой номенклатуры.

Для того чтобы настроить корректно счета перейдем “Справочники” — Номенклатура”

Создаем номенклатурную группу “Материалы” , нажав на кнопку “Создать группу”. Вводим Наименование группы и “Вид номенклатуры”

После создания группы переходим по гиперссылке “Счета учета номенклатуры”

В открывшейся окне видим общий список

Создаем новую запись или можем скопировать уже существующей. В данном случаи копируем запись “Материалы”. После откроется новая форма в которой будут уже прописаны все счета учета, только останется заполнить реквизит “ Номенклатура”.

После данной настройки все материалы , которые будут попадать в данную номенклатурную группу программа будет понимать, что данная позиция является “Материалом”.

После всех настроек создаем поступления материалов. Для этого воспользуемся документом “Поступление (акты, накладные)” (“Покупки” — “Поступление (акты, накладные)” )

Создаем новый документ с видом операции “ Товары (накладная)”

Заполняем шапку документа, после чего переходим в заполнению табличной части документа. Добавляем номенклатуру. Обратите внимание, что счета учета и счет НДС проставляется автоматически

Списание материалов на общехозяйственные нужды

Воспользуемся документом “ Требование — накладная” (“Склад” — “Требование — Накладная”)

Создадим новый документ и заполним шапку документа, указав “Организацию”, “Склад”, “Цель расхода” (указывается назначение использования материальных ценностей).

Переходим к заполнению документа. На вкладке “Материалы” добавляем нужную номенклатуру

Переходим на вкладку “Счет затрат” и указываем:

- Счет затрат — счет на котором накапливается затрата. По БУ учитывается анные счет, так как затраты идут на общехозяйственные нужды.

- Подразделение — с которого отпускается материал

- Статью затрат — статья, на которую будут скапливаться затраты

Записываем и проводим документ. После чего можно посмотреть проводки которые создал данный документ.

Дт 26 Кт 10.01 — стоимость материалов была списана в состав общехозяйственных расходов, при этом используя способ операции — По средней.

Списание материалов в производство

Когда нужно списать материал для изготовления какой то продукции можно воспользоваться двумя способами:

- Документом “Требование накладная” — используется, если материал списывается общим количеством.

- Документом “Отчет производства за смену” — используется, если надо списать определенное количество материала для определенной готовой продукции.

Используя документ “Требование накладная” на вкладке “ Материалы” выбираем нужную нам номенклатуру.

Затем переходим на вкладку “Счета затрат” :

- Счет затрат проставляем 20.01 — данный счет относится к выпуску продукции и на нем будут учитываться прямые расходы.

- Номенклатурная группа — указывается вид продукции.

- Статьи завтра — указывается статья затрат “материальные расходы”

- Продукция — указывается готовая продукция, на которую будут списаны материалы.

Движения документа, которые сформировались после проведения

Дт 20.01 Кт 10.01 — показывает какую стоимость материалов списало на производство продукции.

Рассмотрим вариант когда списание материалов происходит документом “Отчет производства за смену” (“Предприятия” -“ Выпуск продукции”- “Переработка”).

Формируем новый документ, в котором заполняем необходимые реквизиты.

На вкладке “Продукция” выбираем позицию, которая будет изготовлять и в этой номенклатуре заполнена графа “Спецификация”, то на вкладке “Материалы” данные появятся нажав предварительно кнопку “Заполнить”.

Дт 43 Кт 20.01 — выпуск продукции.

Дт 20.01 Кт 10.01 — списание материалов на изготовление нужной продукции.

МБП — малоценные и быстроизнашивающиеся предметы. К данной категории относятся активы, у которых срок эксплуатации не более 1 года и стоимость данных активов не менее 40 000 руб. Данные активы относят на счет 10.09 “Инвентарь и хозяйственные принадлежности”.

Передача МБП происходит при помощи документа “Передача материалов в эксплуатацию” (“Склад” — “Спецодежда и инвентарь” — “Передача материалов в эксплуатацию”)

Создаем документ, указываем организацию и склад и переходим на вкладку “Инвентарь и хозяйственные принадлежности” .

Используя кнопку “Добавить” или “Подбор” выбираем нам нужный инвентарь и переносим его в документ.

Проводки данного документа

Дт 44.01 Кт 10.09 — списание стоимости инвентаря в состав издержек;

МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Списание МБП происходит документом “Списание материалов из эксплуатации” ((“Склад” — “Спецодежда и инвентарь” — “Списание материалов из эксплуатации”)

Создаем документ и переходим на вкладку “Инвентарь и хозяйственные принадлежности”. Выбираем нужную номенклатуру и заполняем все необходимые поля.

Проводим документ и смотрим проводки, которые он создал

Кт МЦ.04 — списание с забалансового учета стоимости инвентаря, переданного в эксплуатацию.

Важно обратить внимание на ошибки, которые могут возникнуть при списании материалов.

Рассмотрим коротко часто встречающихся ошибки.

- Когда на складе не хватает материалов.

Данная ошибка может возникнуть, если к учету не было принятое необходимое количество материалов.

Программа по умолчанию при проведении документа списания будет выдавать ошибку “Некорректно заполнена колонка “Количество” ”.

Однако данное предупреждение можно обойти при помощи, так сказать отключить.

Перейдя в раздел “Администрирование” – “Проведение документов”, то мы можем установить настройку “Разрешить списание запасов при отсутствии остатков по данным учета”.

Если данная настройка включена и будут проводится документы, то списание будет происходить без суммы.

- Разница в поступлении и списании

Бывает такое что при поступлении материала его указывают как “Товар” ( счет учета 44.01), а списывают его как “Материал”(счет учета 10.01). Изначально это уже не правильно, так как при поступлении материал надо отражать в программе как “Материал”, а не как ”Товар”.

Для исправление в программе данной ошибки стоит просто зайти в нужный документ и проставляет напротив того материала нужный счет учета.

Так бывает что в программе ведется учет по нескольким складам, что при создании документа стоит обращать внимание на какой именно склад принимает тот или иной материал.

Так как при списании материала и выбрав не тот склад, программа будет выдавать сообщение, что на склада не хватает нужного количества.

Но если данная ошибка уже совершена, то стоит воспользоваться документа “Перемещение товаров”, который находится в пункте меню “Склад”

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Источник: 42clouds.com

Бухгалтерские проводки по списанию материалов в производство, порче, продаже

Материалы – основной элемент оборотных активов, который используется в качестве промежуточного элемента в деятельности организации. Рассмотрим основные бухгалтерские проводки по списанию материалов в производство, продаже и порче.

Учет поступлений материалов в организацию ведется по фактической цене приобретения (без НДС).

Расход или отпуск материалов в производство

Потребление производством или управленцами организации материалов со склада является их внутренним перемещением.

При выбытии материалов или их расходе в производство учёт производится методами:

- Поштучно

- Средневзвешенная цена

- ФИФО (first-in-first-out)

Счёт Дебет

Счёт Кредит

Описание

Сумма

Документ-основание

Лимитно-заборная карта

Требование-накладная

Накладная

Проводки по списанию материалов по причине порчи

Материалы могут быть:

- украденными,

- устареть морально и физически,

- быть уничтоженными аварией и тп.

В этом случае в прочие внереализационные расходы организации списывают эти материалы. Списание производится на основании инвентаризационной ведомости, подтверждающей уничтожение или обесценение материалов, и акта о списании ТМЦ.

Также есть норма естественной убыли материалов, в пределах которой материалы списываются на то производство, за счёт которого произошла естественная убыль.

Счёт Дебет

Документ-основание

Стихийное бедствие:

Списание материалов при отсутствии/наличии виновных лиц:

Источник: saldovka.com