Введение в практику оценки стоимости бизнеса (предприятия) имущественным (затратным) подходом.

Имущественный подход основан на определение рыночной стоимости всех видов имуществ предприятия за вычетом долговых обязательств. Балансовая стоимости активов предприятия в результате инфляции, изменений коньюктуры рынка, используемых методов учета и других факторов отклоняется от рыночной стоимости, поэтому оценщику необходимо пересчитать балансовую стоимость активов в рыночную стоимость на дату оценки.

Имущественный подход включает два метода:

- Метод стоимости чистых активов (метод накопления активов).

- Метод ликвидационной стоимости.

Оценка стоимости предприятия методом чистых активов

Метод чистых активов применяется в следующих случаях:

- Оцениваемое предприятие обладает значительными материальными активами.

- У оцениваемого предприятия отсутствуют ретроспективные данные о прибыли или нет возможности прогнозировать будущую прибыль.

- Оценивается новое предприятие или незавершенное строительство.

- Оцениваемое предприятие сильно зависит от контрактов или не имеет постоянной клиентуры.

- Оценивается холдинговая или инвестиционная компания, которая не получает прибыли за счет собственного производства.

Информационной базой метода чистых активов является бухгалтерский баланс предприятия. Оценщик проводит анализ и корректировку всех статей ежеквартального баланса на последнюю отчетную дату для определения рыночной стоимости имеющихся активов.

Оценка бизнеса за 1 минуту. Недостаток метода чистых активов

Стоимость предприятия = Рыночная стоимость активов — долговые обязательства.

При оценке акционерных обществ необходимо учитывать «порядок оценки стоимости чистых активов акционерных обществ», утвержден приказом министерства финансов РФ и федеральной комиссией по рынку ценных бумаг от 29 января 2003 г. №10Н, 03-6/ПЗ.

Процедура оценки рыночной стоимости предприятия методом чистых активов:

- Оценивается рыночная стоимость недвижимого имущества предприятия.

- Определяется стоимость движимого имущества предприятий.

- Выявляются и оцениваются нематериальные активы.

- Определяется рыночная стоимость краткосрочных и долгосрочных финансовых вложений.

- Определяется рыночная стоимость материально-производственных запасов.

- Оценивается дебиторская задолжность.

Определение рыночной стоимости краткосрочных и долгосрочных финансовых вложений.

В качестве финансовых вложений как правило рассматривают государственные ценные бумаги, инвестиции в ценные бумаги и уставные капиталы других предприятий, предоставленные займы других предприятий.

Определение рыночной стоимости материально-производственных запасов.

ПБУ 5/01 «Учет материально-производственных запасов» предусмотрены следующие способы оценки МПЗ:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ — ФИФО;

- по себестоимости последних по времени приобретения МПЗ — ЛИФО.

От метода оценки МПЗ зависит налогооблагаемая база, а следовательно величина чистой прибыли. В зависимости от поставленных предприятием целей главный бухгалтер выбирает один из указанных методов и закрепляет этот метод в учетной политике предприятия. Выбранный метод не может менять в течение календарного года.

По себестоимости каждой единицы: Данный способ применяется, когда запасы не могут заменять друг-друга или подлежат особому учету (драгоценные металлы, радиоактивные вещества и т.п.). В соответствии с данным способом Учет ведется по каждой единицы запасов, при этом учитываются все фактические затраты, связанные с приобретением каждой единицы запасов.

Для понимания различий в методах учета, рассмотрим следующий пример:

| Дата операции | Кол-во товара в партии | Себестоимость единицы | Себестоимость партии |

| 01 января | 80 | 150 | 12 000 |

| 15 марта | 60 | 160 | 9 600 |

| 20 июня | 100 | 175 | 17 500 |

| 25 октября | 90 | 180 | 16 200 |

| Итого: | 330 | 55 300 | |

| Остатки товаров: | 110 |

По средней себестоимости:

Метод откорректированных чистых активов, используемый при оценке предприятия затратным подходом Текст научной статьи по специальности «Экономика и бизнес»

Необходимость для оценки стоимости бизнеса становится актуальной практически при всех видах его трансформации: при покупке и продаже предприятия; акционировании компании; слиянии или поглощении, а также в иных бизнес-ситуациях. Международным комитетом по оценочным стандартам выделяется три подхода к оценке: затратный, сравнительный и доходный. В Российской Федерации такую деятельность регулируют Закон об оценочной деятельности, а также Федеральные Стандарты Оценки. Каждый подход имеет свои методы для оценки. Затратный подход в оценке бизнеса предполагает использование метода ликвидационной стоимости и метода чистых активов .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Лещукова И.В.

Оценка отложенных налоговых активов и отложенных налоговых обязательств

Подходы и методы определения рыночной стоимости хозяйственной деятельности

Особенности оценки рыночной стоимости коммерческого банка

Алгоритм оценки стоимости банка

Экспресс-оценка стоимости бизнеса для принятия тактических решений в управлении предприятиями

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Метод откорректированных чистых активов, используемый при оценке предприятия затратным подходом»

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №10/2017 ISSN 2410-6070

предприятия и сделать такую культуру составной частью жизни персонала. Осуществление таких действий будет способствовать успешному внедрению бережливого производства на предприятии.

На современном этапе на территории России в связи с геополитическими процессами произошло существенное изменение экономической обстановки. Основной причиной такого положения является ввод санкций со стороны США, ЕС и других стран способствовало возникновению нарушений в деятельности бизнес-процессов большинства предприятий, которые реализуют программы инновационного развития. В связи с отсутствием доступа российских предприятий к иностранным финансовым рынкам сформировались значительные ограничения в сфере инновационного развития российских предприятий [5, c. 731].

Соответственно, на предприятиях наблюдается ограниченность ресурсов, что приводит к пересмотру как общего, так и инвестиционного бюджета. Такое положение способствует снижению расходов, направляемых на экстенсивный рост и переходят на интенсификацю деятельности, иными словами, более эффективному применению имеющихся ресурсов. Таким образом, происходит использование нераскрытого организационно-производственного потенциала и человеческого капитала. Список использованной литературы:

1. Виноградов В. Ю., Сайфуллин А. А., Виноградова Н. В., Гибадуллин Р. З. Роль бережливого производства в современном мире // Молодой ученый. — 2015. — №20. — С. 30-31

2. Вумек Д. П., Джонс Д. Т. Бережливое производство. Как избавиться от потерь и добиться процветания вашей компании / пер. с англ. М.: Альпина Паблишер, 2014. 472 с.

3. ГК «Оргпром» Выбор приоритетов в развитии производственной системы // Корпоративный менеджмент. 2015. [Электронный ресурс]. URL: http://www.cfm.ru/mamgement/manufact/Production_system.shtml (дата обращения: 07.12.2015).

4. КамАЗ: Трудно поверить, но такое бывает // Стандарты и качество. 2011. № 6. С. 4-6.

5. Мельников О. Н., Зайцев А. А. Перспективы перехода предприятий на инновационные концепции управления современным производством // Креативная экономика. 2015. Т. 9. № 6. С. 721-734.

6. Оно Т. Производственная система Тойоты: уходя от массового производства. М.: Издательство ИКСИ, 2012. 208 с.

7. Сарычева Т. Бережливая логистика // Управление компанией. 2006. № 6. С. 19-22

студентка 5 курса

Самарского национального исследовательского университета имени академика С.П.Королева,

г. Самара, Российская Федерация

МЕТОД ОТКОРРЕКТИРОВАННЫХ ЧИСТЫХ АКТИВОВ, ИСПОЛЬЗУЕМЫЙ ПРИ ОЦЕНКЕ

ПРЕДПРИЯТИЯ ЗАТРАТНЫМ ПОДХОДОМ

Необходимость для оценки стоимости бизнеса становится актуальной практически при всех видах его трансформации: при покупке и продаже предприятия; акционировании компании; слиянии или поглощении, а также в иных бизнес-ситуациях. Международным комитетом по оценочным стандартам выделяется три подхода к оценке: затратный, сравнительный и доходный. В Российской Федерации такую деятельность регулируют Закон об оценочной деятельности, а также Федеральные Стандарты Оценки. Каждый подход имеет свои методы для оценки. Затратный подход в оценке бизнеса предполагает использование метода ликвидационной стоимости и метода чистых активов.

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №10/2017 ISSN 2410-6070_

Метод чистых активов, затратный подход, оценка стоимости бизнеса, чистая прибыль, активы, пассивы.

Метод стоимости чистых активов основан на анализе активов компании. Оценка, проведенная методом чистых активов, основана на анализе финансовой отчетности. Использование данного метода дает лучшие результаты при оценке действующей компании, обладающей значительными материальными и финансовыми активами. Она является индикатором финансового состояния организации на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости нематериальных и материальных активов.

Этапы применения метода чистых активов:

• анализ данных бухгалтерского учета и отчетности предприятия с целью выявления перечня активов и пассивов, принимаемых к расчету стоимости предприятия затратным подходом;

• оценка рыночной стоимости объектов, отраженных в составе активов предприятия;

• оценка текущей стоимости объектов, отраженных в составе обязательств предприятия;

• расчет стоимости предприятия как разницы между рыночной стоимостью совокупности активов предприятия и текущей стоимостью его обязательств, внесение необходимых поправок.

В ходе начального этапа необходимо руководствоваться действующим на дату оценки порядком оценки стоимости чистых активов предприятия, утвержденным соответствующими органами. В настоящее время им является «Порядок определения стоимости чистых активов», утвержденный Приказом Министерства финансов РФ от 28.08.2014 г. № 84н.

На втором этапе применения метода чистых активов производится оценка объектов, отраженных в составе активов предприятия: объектов нематериальных активов, недвижимости, машин и оборудования, финансовых вложений, дебиторской задолженности, товарно-материальных ценностей и др.

В рамках третьего этапа оценка текущей стоимости объектов, отраженных в составе обязательств предприятия, осуществляется раздельно, по каждому объекту путем дисконтирования исходя из графика его погашения. При этом оценка текущей стоимости обязательств, как правило, осуществляется только при наличии документально подтвержденного графика погашения. В случаях, когда график погашения четко не определен или срок исполнения обязательств на дату оценки уже наступил, обязательства принимаются в расчет стоимости предприятия по их балансовой стоимости.

На четвертом этапе рассчитывается предварительная величина стоимости предприятия как разницы между рыночной стоимостью совокупности активов предприятия и текущей стоимостью его обязательств. Результаты указанного расчета представляют собой стоимость предприятия в целом при наличии 100%-го контроля для единоличного владельца.

Преимуществами данного метода являются его основание на достоверной информации только о реальных активах, находящихся в собственности предприятия, к тому же в условиях рынка недвижимости метод чистых активов обладает наиболее полной информационной базой.

К недостаткам данного варианта анализа можно отнести невозможность учета эффективности работы предприятия и перспектив его развития, а также не принимается во внимание рыночная ситуация в плане соотношения спроса и предложения на сходные предприятия.

Таким образом, затратным подходом к оценке стоимости бизнеса, основанном на анализе баланса предприятия, возможно получить достаточно объективный результат. Он, по мнению специалистов, является наиболее достоверным способом в условиях нынешней нестабильности экономики. Данный метод расчета стоимости предприятия соответствует международным принципам бухгалтерского учета и широко используется при определении стоимости чистых активов акционерных обществ.

Список использованной литературы

1. Маховикова Г. А., Есипов В. Е. Оценка бизнеса: Учебное пособие. 3-е изд. — СПб. : Питер, 2010, 512 с.

2. Рутгайзер В.М. Подходы, методы и модели оценки стоимости бизнеса. — М.: Лаборатория Книги, 2010 — 56 с.

3. Щепотьев А.В. Оценка стоимости предприятия (бизнеса): учебное пособие / А.В. Щепотьев, А.А. Вязьмов, Т.Е. Карпова. — М.-Берлин: Директ-Медиа, 2014. — 183 с.

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №10/2017 ISSN 2410-6070_

студентка НГУЭиУ «НИНХ» г. Новосибирск, Российская Федерация

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА СФЕРЫ УСЛУГ

Статья посвящена рассмотрению особенностей учета и анализа доходов и расходов в сфере услуг

Неосязаемость, разнородность, нестандартность, комплексность, непостоянство, доходы,

расходы, выручка, себестоимость

Современный бизнес характеризуется постоянным ростом возможностей, напрямую связанных с улучшением качества жизни, с инновационным развитием и с опережающим предложением разнообразных инновационных услуг потребителям. Наглядным примером этого реального и бесконечного процесса могут служить интернет и новые средства связи.

Несмотря на то, что рынок потребителю предлагает достаточно широкий спектр услуг, любые услуги отличаются своей разнородностью и комплексностью. Бухгалтерский учет сферы услуг, несмотря на отсутствие незавершенного производства, непростая задача, которая подчинена учету и анализу доходов и расходов, как одним из важнейших показателей хозяйственной деятельности любой организации [2].

Основными отличительными особенностями бухгалтерского учета сферы услуг является то, что, во-первых, результат удовлетворения потребности клиента, как правило, нематериален, а следовательно, существуют трудности оценки качества, а также полезности выполненной услуги.

Во-вторых, в отличие от физического товара, который до этапа потребления проходит различные производственные стадии, потребление оказываемых услуг происходит одновременно при производстве самой услуги. Выбирая услугу, потребитель в первую очередь выбирает исполнителя услуги, который является неотъемлемым компонентом процесса удовлетворения его запросов. При этом выбор исполнителя может быть основан вовсе не качестве оказываемой услуги, а например на поведении персонала.

В-третьих, производство любой услуги тесно связано с личностью самого потребителя. Иными словами всестороннее изменение человеческой личности определяет непостоянство качества услуг и не позволяет их формализовать и стандартизировать.

В-четвертых, помимо рисков, связанных с невозможностью своевременного выявления и исправления допущенных ошибок и несоответствий в момент одновременного оказания и потребления услуг, существуют риски основанные на недолговечности оказываемых услуг. Иными словами, если физический товар можно отложить и продать завтра, то реализацию и потребление многих услуг нельзя отложить на будущее. Например, услуги перевозки, пустующее место в самолете означает потерянную прибыль.

Для организаций сферы услуг жизненно важно обеспечить максимально точное соответствие спроса и предложения, развивать гибкость структуры организации, процессов предоставления услуг.

Затраты, связанные с оказанием услуг, как и в случае производства продукции, поддаются нормированию и планированию, которые также принципиальным образом не отличаются от аналогичных операций, осуществляемых при производстве продукции[3]. По этой причине организации, оказывающие услуги, серьезно относятся к проблеме разработки бюджетов и последующему контролю их исполнения.

Организации сферы услуг должны вести бухучет, соблюдая требования Закона от 6 декабря 2011 г. № 402-ФЗ и ряда нормативных документов таким как положениями по бухучету, письма Минфина России, инструкции и положения, которые утвердила сама организация для того, чтобы упорядочить бухучет и другими документами в области регулирования бухучета.

Источник: cyberleninka.ru

Чистые активы: формула, пример оценки бизнеса

Рассмотрим понятие, формулу расчета и экономический смысл чистых активов компании.

Чистые активы

Чистые активы (англ. Net Assets) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Стоимость чистых активов это? Формула расчета

Стоимость чистых активов представляет собой разницу между всеми активами и пассивами предприятия.

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

![]()

![]()

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Формула расчета чистых активов по балансу

Рассмотрим как рассчитать чистые активы в балансе предприятия. Их можно определить на основе данных бухгалтерского баланса (Форма №1). Формула имеет следующий вид:

![]()

![]()

Пример расчета стоимости чистых активов бизнеса в Excel

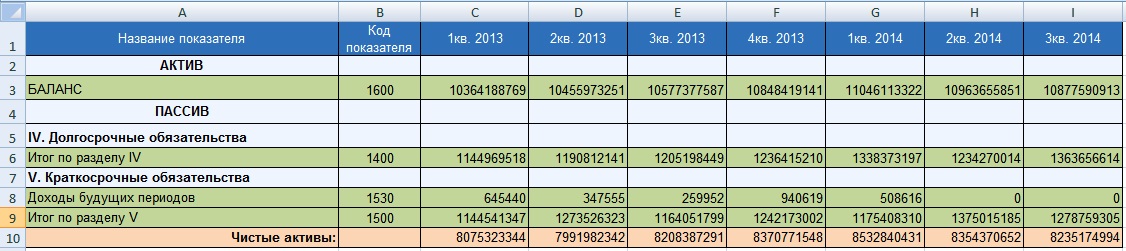

Рассмотрим пример расчета стоимости чистых активов для организации ОАО «Газпром». Для оценки стоимости чистых активов необходимо получить бухгалтерскую отчетность с официального сайта компании. На рисунке ниже выделены строки баланса необходимые для оценки величины чистых активов, данные представлены за период с 1 квартала 2013 года по 3 квартал 2014 года (как правило, оценка чистых активов проводится ежегодно). Формула расчета чистых активов в Excel имеет следующий вид:

Чистые активы =C3-(C6+C9-C8)

Видео-урок: «Расчет величины чистых активов»

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

- Оценка финансового состояния и платежеспособности компании (см.→ «Показатели платежеспособности компании«).

- Сравнение чистых активов с уставным капиталом.

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

Тенденция изменения чистых активов

Анализ финансового состояния

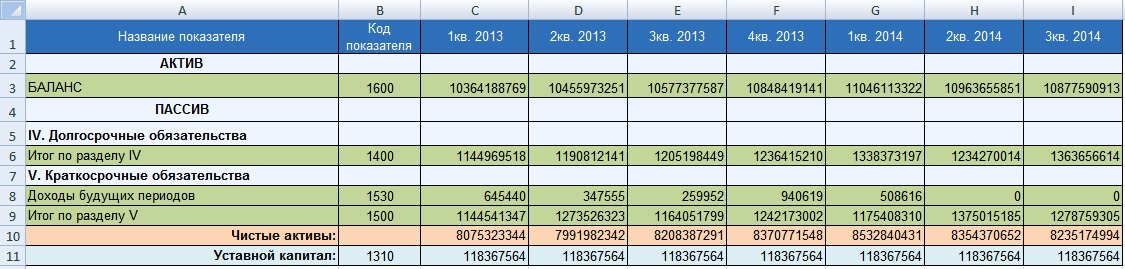

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст.

35 Закона об акционерных обществах). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Чистые активы и чистая прибыль

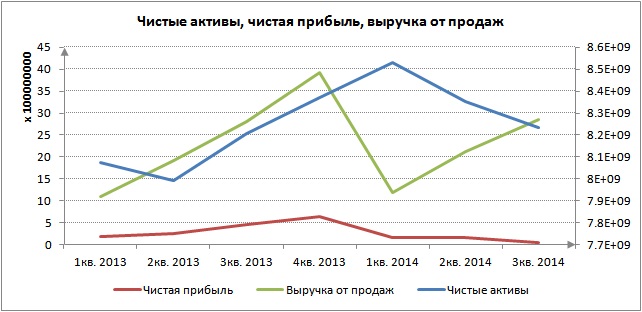

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и чистой прибыли. Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

Анализ темпа роста чистых активов и международного кредитного рейтинга

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S width: 100%; height: 740px;» border=»1″>

Источник: finzz.ru