Инфляционный риск — риск того, что при инфляции доходы, получаемые инвесторами от ценных бумаг, обесценятся ( с точки зрения реальной покупательной способности) быстрее, чем вырастут, и инвестор понесет реальные потери. Высокий уровень инфляции разрушает рынок ценных бумаг. [2]

Инфляционный риск возникает при высоких темпах инфляции, когда обесценение средств происходит быстрее чем их увеличение. [3]

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. [4]

Инфляционный риск определяется степенью точности прогнозирования инфляции и ее влияния на результат финансово-хозяйственной деятельности. Кредитный риск рассматривается как риск непогашения кредита и неуплаты процентов по нему. Процентный риск появляется в случае изменения процентных ставок по предоставляемым кредитным ресурсам. Валютные риски возможны в случае изменения курсов валют, а также политической ситуации, когда курсы валют неизменны, а возможности свободного обращения валют ограничены. Эти риски связаны с переоценкой статей баланса зарубежных филиалов предприятий в национальную валюту и при обратных операциях. [5]

Риски проекта: выявить и управлять (урок курса «Основы пиэмства ясно и четко») – DBlinov.com

Инфляционный риск при осуществлении инвестиционных затрат может быть значительно снижен ( и даже сведен на нет) в случае правильно выбранного направления вложения средств. Предпочтение в данном случае отдают предприятиям с быстрой окупаемостью и высокой долей платежей в бюджет. При этом политика государства должна быть направлена на поддержку производителя: предоставление ему на модернизацию производства различных форм кредитов, а также на поддержку лизинговых компаний и лизинговых операций. [6]

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательской способности быстрее, чем растут. [7]

Инфляционный риск возникает вследствие того, что при высоких темпах инфляции доходы, получаемые инвесторами от ценных бумаг, обесцениваются ( с точки зрения реальной покупательной способности денег) быстрее, чем увеличатся в ближайшем будущем. [8]

Инфляционный риск при осуществлении инвестиционных затрат может быть значительно снижен ( и даже сведен на нет) в случае правильно выбранного направления вложения средств. Предпочтение в данном случае отдают предприятиям с быстрой окупаемостью и высокой долей платежей в бюджет. При этом политика государства должна быть направлена на поддержку производителя: предоставление ему на модернизацию производства различных форм кредитов, а также на поддержку лизинговых компаний и лизинговых операций. [9]

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. [10]

Инфляционному риску более подвержены долговые инструменты. Акции медленнее реагируют на инфляционные факторы, чем облигации. Если темпы и уровень инфляции велики, то она может свести на нет или даже превзойти размеры дохода, полученного по фиксированным ставкам. Поэтому возможна даже такая ситуация, когда облигации обесцениваются еще быстрее, чем деньги, а акции, за которыми стоят реальные активы, наоборот, растут в цене. Для держателей обеспеченных облигаций ситуация различается в зависимости от вида обеспечения; обеспечение недвижимостью в этих условиях оказывается наиболее надежным. [11]

Анализ рисков инновационного проекта

Снижение инфляционного риска при осуществлении инвестиций может быть обеспечено за счет проведения некоторых организационных мер, например формирования сети инвестиционных банков, специально созданных для предоставления кредитов на капитальные затраты на льготных условиях — под низкий процент, на сравнительно длительный срок с установлением обязательного контроля за использованием выданных средств. [12]

Несмотря на наличие инфляционного риска , предположим, что по рассматриваемым ценным бумагам могут быть определены номинальные и реальные выплаты, а именно, что величина инфляции может быть точно предсказана. Подобное предположение позволяет сосредоточить внимание на влиянии фактора времени на оценку облигации. После этого может быть рассмотрено влияние других показателей. [13]

Неустойчивость темпов инфляции связана с дополнительным инфляционным риском , и поэтому затрагивает в немалой степени интересы всех, не склонных к риску субъектов. Сильная ( галопирующая) инфляция всегда неустойчива: темпы инфляции существенно изменяются год от года. Инфляционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции обязательно следует учитывать при анализе проектов и выборе вариантов капиталовложений. [14]

Для получения прибыли и одновременного страхования инфляционного риска они покупают акции золотодобывающих компаний, рассчитывая на высокие дивиденды. Для осуществления рискованных ( венчурных) инвестиций инвестор предпочитает срочные ( форвардные и фьючерсные) сделки с золотом, получившие распространение в США с 1975 г. Они заключаются обычно на срок 1, 3, 6 месяцев и исполняются по цене, зафиксированной при заключении сделки. При фьючерсной сделке с золотом оператор обязан внести гарантийный депозит ( от 280 до 2000 долл. Объем контракта строго определен в соответствии со специализацией рынка. Наиболее распространены сделки по 100 унций, менее — по 1 и 3 кг. [15]

Источник: www.ngpedia.ru

Инфляционные риски

На краткосрочном горизонте дезинфекционные риски преобладают над про инфляционными. Это прежде всего связано со слабой динамикой внутреннего и внешнего спроса. Сохраняются дезинфекционные риски со стороны динамики цен на отдельные продовольственные товары, в том числе за счет роста предложения сельскохозяйственной продукции. Про инфляционный риски со стороны роста бюджетных расходов во второй половине 2019 — начале 2020 года остаются невысокими ввиду того, что увеличение расходов, вероятно, будет иметь более распределенный во времени характер. Вместе с тем в случае более значительного снижения темпов роста мировой экономики, в том числе под влиянием ужесточения международных торговых ограничений, иных геополитических факторов, может происходить усиление волатильности на мировых товарных и финансовых рынках, оказывая влияние на курсовые и инфляционные ожидания.

На более длинном горизонте сохраняются про инфляционные риски со стороны ряда внутренних условий. Значимым риском остаются повышенные и незаконные инфляционные ожидания. На среднесрочную динамику инфляции также могут оказать влияние параметры бюджетной политики, в том числе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработных плат и возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 13 декабря 2019 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 25 октября 2019 года Банк России опубликовал среднесрочный прогноз в связи с выходом Основных направлений единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов, которые будут опубликованы 29 октября 2019 года.

Источник: xn--32-9kcqjffxnf3b.xn--p1ai

Фонды держатся за наличные

Крупнейшие мировые управляющие опасаются роста инфляции

Управляющие крупнейшими фондами опасаются роста инфляционных рисков. Менеджеры не верят в устойчивость снижения потребительских цен, наблюдающегося в последние месяцы в США и ряде стран Европы. В итоге ожидания по снижению ставки ФРС смещаются на более поздний срок. Инвесторы удерживают высокую долю наличности в портфелях, хотя и продолжают постепенно наращивать покупки на американском рынке акций и рынках развивающихся стран.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Amanda Perobelli / Reuters

Июльский опрос портфельных управляющих, проведенный аналитиками Bank of America (BofA), свидетельствует о заметном росте инфляционных опасений инвесторов. Так, число респондентов, заявивших, что инфляция и жесткость монетарной политики центробанков является ключевым риском с непредсказуемыми последствиями для экономики, составило 45%, что на 9 п. п. выше показателя июня. Роста инфляции больше опасались в октябре 2021 года на фоне раскручивания цен из-за пандемии коронавируса и повышения цен на нефть и газ.

Текущий рост инфляционных опасений происходит на фоне снижения инфляции в США и ряде европейских стран. Темпы роста потребительских цен в США в июне упали до 3%, обновив минимум за два года. Во Франции инфляция в прошлом месяце замедлилась до 4,5%, тогда как в мае составляла 5,1%. «Несмотря на те усилия, которые были предприняты центральными банками, и фактическое снижение инфляции, это не дает оптимизма в инфляционных ожиданиях, что мы и видим из опросов не только от BofA, но и Goldman Sachs, JP Morgan и других инвестдомов»,— отмечает руководитель направления инвестиционного консультирования Росбанка Шавкат Мустафаев. Виной тому неустойчивость наблюдающегося снижения цен. «Преждевременное празднование может свести на нет те успехи, которые с таким трудом достигнуты в области дезинфляции»,— отметила директор-распорядитель МВФ Кристалина Георгиева на встрече министров финансов и руководителей центробанков стран G20.

В сложившихся условиях управляющие ожидают более длительного периода сохранения высоких ставок в западных странах, что негативно для мировой экономики.

Если в июне каждый второй управляющий не исключал понижения ставки ФРС уже в первом квартале 2024 года, то в июле таких осталось лишь 26%. В то же время число ожидающих повышения во втором квартале будущего года выросло с 23% до 29%. «Текущее пограничное состояние риска возврата к росту инфляции не позволяет резко сместить акцент центральных банков в сторону смягчения ДКП, что способно вызвать волну корпоративных дефолтов»,— отмечает господин Мустафаев.

Выйти из полноэкранного режима

Развернуть на весь экран

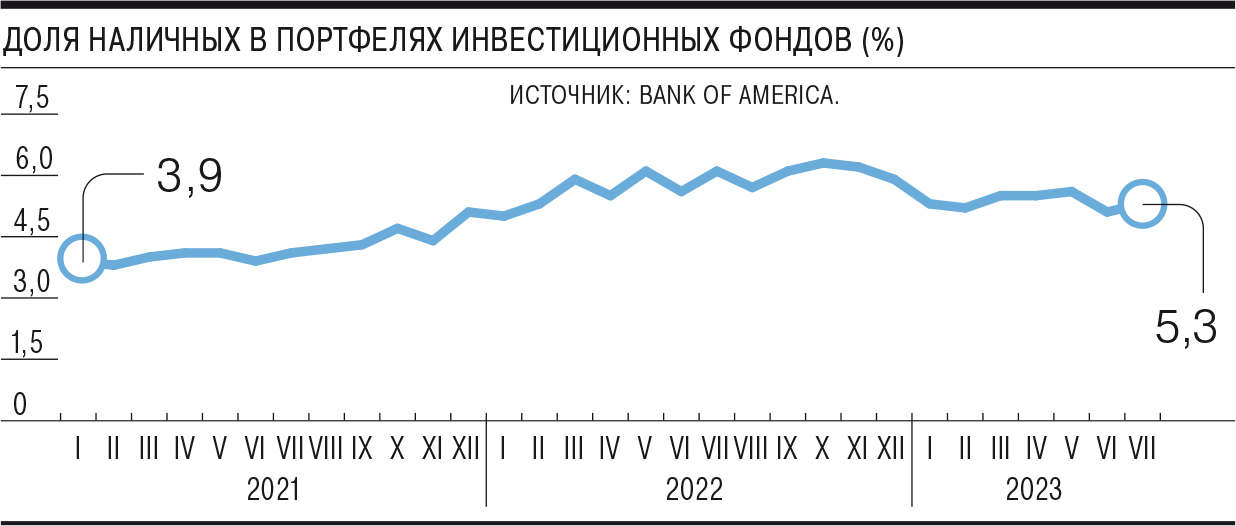

В результате управляющие увеличили долю наличности в портфелях с 5,1% до 5,3%. Одновременно они активно меняли структуру портфелей. В частности, рекордными темпами они сокращали вложения в сырьевые активы и увеличивали вложение в акции технологических компаний, сегмента здравоохранения. Активнее всего инвесторы наращивали вложения в американские акции. В июле число портфелей, в которых их доля была ниже индикативного уровня, на 10% превысило число тех, у кого она была выше. За месяц число пессимистов сократилось на 15 п. п.

Впрочем, выросло число инвесторов, увеличивших вложения в акции компаний развивающихся стран.

По данным BofA, число управляющих с долей таких бумаг в портфеле выше индикативного уровня на 23 п. п. превышало число тех, у кого показатель был ниже. В июне покупателей было на 10 п. п. меньше. Управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров обращает внимание, что на рынках развивающихся стран, не считая Китай, в целом выходит хорошая макроэкономическая статистика.

В июне в фонды США поступил максимальный с начала года объем средств

Российский рынок за счет своей изоляции от мировых площадок уверенно растет при любых условиях. Во вторник, 18 июля, индекс Московской биржи впервые с 22 февраля 2022 года поднялся выше 2950 пунктов. С начала года рост составил почти 37%, причем только с начала лета индекс прибавил более 8%.

Даже ухудшение геополитики уже не оказывает такого эффекта, как это было в прошлом году, отмечает аналитик «КСП Капитал Управление активами» Михаил Беспалов. Поддержку рынку оказывает активный приток частных инвесторов (их доля на торгах Московской биржи устойчиво превышает 80%), хорошие финансовые результаты компаний, возвращение к практике уплаты дивидендов компаниями, которые в прошлом году не делали этого, а также слабость рубля (биржевой курс доллара с 5 июля не опускается ниже 90 руб./$), от которой выигрывают экспортно-ориентированные компании. «Воздействие внешних факторов может возрасти только в случае каких-то экстраординарных событий. Если же их не будет, то значимость этих факторов для будущей динамики российского рынка продолжит сокращаться»,— считает Константин Асатуров.

- Газета «Коммерсантъ» №129 от 19.07.2023, стр. 8

- Виталий Гайдаев подписаться отписаться

- Динамика мировой экономики подписаться отписаться

Источник: www.kommersant.ru