Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как провести анализ налоговой нагрузки и подобрать оптимальный режим налогообложения?

В системе «СБиС++ Электронная отчетность» существует дополнительный функционал, который позволяет произвести анализ налоговой нагрузки и подобрать оптимальный режим налогообложения.

Сервис налогового анализа включает в себя подбор оптимального режима налогообложения и проведение анализа налоговой нагрузки.

Как рассчитать налоговую нагрузку? (ч. 1)

Далеко не секрет что при создании предприятия планируется его структура, развитие, расходы, доходы и т.д. Но возможна ситуация, когда уже после создания предприятия что-то пошло не так как это было задумано. Вероятная причина – неразумная уплата налогов в ФНС, когда есть легальный способ экономить.

Прочитайте данную инструкцию и с легкостью проводите анализ оптимальности подобранного на данный момент режима налогообложения Вашего предприятия.

Примечание: для работы данного сервиса необходимо наличие дополнительно лицензии.

Шаг 1. Запустите систему «СБиС++ Электронная отчетность»

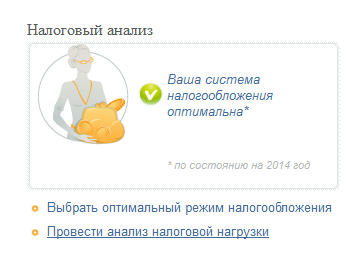

В левой части окна программы, где находятся реестры отчетности в контролирующие органы, найдите сервис «Анализ финансов и налогов».

В открывшемся окне Вы увидите блок «Налоговый анализ».

Нажмите на ссылку «Выбрать оптимальный режим налогообложения».

Шаг 2. Установите настройки для анализа

В окне «Налоговый анализ – Параметры для выбора оптимальной системы» установите желаемый период для анализа и нажмите кнопку «Далее».

В окне «Ввод данных для расчета налоговой нагрузки» укажите параметры, которые влияют на подбор режима налогообложения: материальные за год (руб.) и условия перехода на УСН по итогам 9 месяцев текущего периода. Обязательно указывайте действительные данные!

После ввода всех необходимых значений нажмите кнопку «Далее».

Далее система проверит наличие необходимой для проверки отчетности.

Шаг 3. Загрузите недостающие отчеты для анализа

Если отчетности присутствующей в программе будет недостаточно, система выдаст предупреждение о невозможности проведения корректной проверки.

Загрузите недостающие отчёты для получения полной и достоверной картины анализа.

В случае если отчетов для проведения проверки будет достаточно, нажмите кнопку «Провести анализ».

Примечание: провести данный анализ можно и без загрузки всех форм отчетности, но в таком случае не гарантируется достоверность сведений, указанных в отчете.

Шаг 4. Ознакомьтесь с отчетом

После нажатия кнопки «Провести анализ» система сформирует отчет об оптимальности используемого на данный момент режима налогообложения.

Таким же способом Вы можете провести анализ налоговой нагрузки, нажав на ссылку «Провести анализ налоговой нагрузки».

Методы налоговой нагрузки для усн

Налоговая система РФ в последнее время поддается критике, поскольку существует целый ряд проблем: высокое налоговое бремя, нерациональность расходования полученных бюджетами средств, неоднозначность НК РФ, в некоторых случаях — фактически двойное налогообложение. Каждая из вышеизложенных проблем требует детального последовательного решения.

Налогоплательщики всегда будут стоять на том, чтобы налоги и сборы непременно снижались. Из этого вытекает вопрос: возможны ли какие-либо послабления в сложившихся условиях санкций? Ведь политика ЦБ РФ направлена на борьбу с дефицитом федерального бюджета, более чем на одну треть зависимого от нефтегазовых доходов. Получается, если мы снизим налоговую нагрузку, то усугубим и без того критическую ситуацию, спровоцировав недофинансирование всей бюджетной системы.

Ежегодно Всемирный банк проводит глобальное исследование стран и составление рейтинга по показателю создания благоприятных условий для ведения бизнеса. В 2016 году Россия вошла в этот рейтинг, заняв 51 место, встав между Перу и Молдовой, занявшими 50 и 52 места. В прошлом же году РФ занимала 62 строчку в рейтинге.

В рамках доклада «Ведение бизнеса в 2016 году» Всемирный банк дает оценку каждой стране по 10 показателям, среди которых выделяют изменения нормативных правовых актов, в первую очередь регулирующих деятельность малого и среднего бизнеса. По отдельным показателям Россия занимает следующие места: по простоте регистрации бизнеса — 41 место в мире, по уровню кредитования — 42, по уровню защиты инвесторов — 66, по легкости ведения международной торговли — 170, а по уровню налогообложения — 47 место. Исходя из анализа Всемирного банка, проблем с налогообложением у России в сравнении с остальными странами намного меньше.

Каким же образом можно определить, высокое ли налоговое бремя в России или нет? Уровень теневой экономики — один из тех показателей, отражающих уклоняемость от уплаты налогов. По оценке министра финансов, теневой сектор составляет примерно 20% от ВВП РФ. Важно отметить, что заявления представителей органов государственной власти являются вполне оптимистическими. Так, аналитики американского исследовательского института GFI оценили теневую экономику РФ в 46% ВВП ежегодно.

В нынешнее время наша экономика замедлила темпы развития — 0,3% ожидаемый прирост ВВП за 2016 год. Разумеется, это напрямую связано с введением ряда экономических санкций. Основными задачами в ближайшей перспективе являются повышение конкурентоспособности российских компаний и проведение политики импортозамещения с опорой на российский промышленный сектор.

Методы расчета показателей налоговой нагрузки

В наше время предприятия и организации имеют право использовать законодательно утвержденные инструменты для налоговой нагрузки на предприятие. С экономической точки зрения налоговая нагрузка представляет собой часть произведенного продукта, которая перераспределяется с помощью налога как единственного законного средства изъятия части прибыли предприятия, не носящего характер наказания.

Сравнивая различные методики расчета налоговой нагрузки на предприятие, можно выделить следующие спорные моменты:

o использовать ли в расчете налоговой нагрузки предприятия НДФЛ;

o учитывать ли в расчете косвенные налоги.

Все дискуссии о налоговой нагрузке на предприятия останутся беспредметными до тех пор, пока не будет достигнуто согласие в вопросе о методике расчета сводного показателя, характеризующего эту нагрузку. Существует несколько методов расчета налоговой нагрузки для предприятия.

Основная идея каждой из методик состоит в том, чтобы сделать показатель налоговой нагрузки экономического субъекта универсальным, позволяющим сравнивать уровень налогообложения в различных отраслях. Также, каждая из учитывает влияние изменения числа налогов, налоговых ставок и льгот на уровень налогообложения, в этом и проявляется практическая ценность различных методик. Рассмотрим некоторые из них.

Методика департамента налоговой политики Минфина РФ. По данной методике налоговая нагрузка рассчитывается, как отношение уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации.

Где НБ — налоговое бремя;

Т — сумма всех уплаченных налогов предприятием за налоговый период;

В — выручка от реализации.

Плюсом этой методики является то, то она характеризует долю уплаченных налогов в выручке (с НДС), минусом — не позволяет оценить влияние каждого налога и методов его оптимизации на финансовое состояние предприятие в зависимости от источника уплаты налога; выручка включает в себя прямые и косвенные затраты, в том числе амортизационные отчисления, которые формируют себестоимость продукции. Если предприятие будет оплачивать налоги за счет себестоимости продукции, оно рано или поздно обанкротится.

Методика М.Н. Крейниной. Сопоставляет размер уплаченного налога (налогов) и источника уплаты:

налог экономический финансовый

НБ = (В — Ср — ПЧ) / (В — Ср) х 100%,

где НБ — налоговое бремя;

В — выручка от реализации;

Ср — затраты на производство реализованной продукции (работ, услуг) за вычетом косвенных налогов;

ПЧ — фактическая прибыль, остающаяся после уплаты налогов.

Плюсами данной методики является то, что можно оценить долю уплаченного налога в источнике уплаты, а также позволяет рассматривать эффективность применения методов налогового планирования по определенному налогу в динамике. А отрицательным моментом то, что не применяется для косвенных налогов; нужно параллельно рассматривать налоговое бремя косвенных налогов. Так же минусом является неиспользование при убыточной деятельности предприятия и не учитывает НДФЛ.

Методика А. Кадушина и Н. Михайловой. Предлагает оценивать налоговую нагрузку как долю отдаваемой в бюджет добавленной стоимости, созданной конкретным экономическим субъектом. Упрощенно расчет добавленной стоимости предприятия может быть произведен в виде суммы следующих составляющих за отчетный период:

ДС = ФОТ + ВП + АО+ ПНП + ПР =В — МЗ,

где ФОТ — оплата труда (с учетом НДФЛ);

ВП — платежи, начисляемые на фонд оплаты труда во внебюджетные фонды;

АО — амортизационные отчисления;

ПНП — прямые и косвенные налоги предприятия, выплачиваемые из ДС;

ПР — балансовая прибыль;

В — выручка с НДС;

МЗ — материальные затраты.

Методика позволяет рассматривать долю налогов в источнике, из которого они уплачиваются, но не учитывает влияние таких налогов, как налог на имущество, транспортный налог, платежи за пользование природными ресурсами, земельный налог.

Методика В.Д. Новодворского и Р.Л. Сабанина. Выявляет ожидаемую долю налогов в предполагаемых доходах и выступает в качестве оценки налоговой нагрузки при переходе на упрощенную систему с общего режима налогообложения.

НН УСН = (НР + УВ) / Д х 100%,

где НН УСН — налоговая нагрузка при применении УСН;

НР — ожидаемые налоговые расходы (без НДФЛ);

УВ — ожидаемый показатель упущенной выгоды (величина недополученной выручки от снижения цен на величину НДС);

Д — сумма ожидаемого годового дохода.

Плюсом данной методики является то, что она применяется для выбора наиболее выгодной системы налогообложения; минусом — она не может использоваться для УСН «доходы минус расходы», а также не используется при расчете налоговой нагрузки для УСН.

Методика О.С. Салькова. Методика также применяется для сравнения налоговой нагрузки при переходе на упрощенную систему с общего режима налогообложения.

НН УСН = НР / ПРр Х 100%,

где НН УСН — налоговая нагрузка при применении УСН;

НР — налоговые расходы (без учета НДФЛ);

ПРр — расчетная прибыль.

Методика применяется для выбора наиболее выгодной системы налогообложения, но не может использоваться при расчете налоговой нагрузки для УСН и не используется для предприятий с убыточной деятельностью.

Несмотря на различия в подходах, можно использовать данные методы расчета для проведения мероприятий по налоговому планированию и налоговой оптимизации как налогоплательщиками, так и государством.

Источник: studbooks.net

Методы налоговой нагрузки для усн

Перед тем как говорить о расчете нагрузки, сначала необходимо разобраться в понятии рисков. Налоговыми рисками называется возможность физического, юридического лица или индивидуального предпринимателя понести потери в материальном или имущественном выражении из-за уплаты налогов. Их перечень определяется ФНС, и по ним ИП и ООО должны производить самостоятельную оценку. Рассмотрим каждый из них более подробно.

- Слишком низкая налоговая нагрузка, ее уровень серьезно занижен по сравнению с аналогичными компаниями в той или иной отрасли. Подобные факты могут приводить к дополнительным проверкам ФНС. При выявлении некорректного ведения бухгалтерской отчетности либо целенаправленного занижения незаконными способами, организации будет выписан штраф. Если вы не оплатите его в срок, начнется начисление пеней, рассчитанных по ставке рефинансирования Центрального банка РФ на день просрочки.

- Указание в отчетных документах убытков компании на протяжении нескольких налоговых периодов подряд. К слову, если вы работаете «в минус», вы имеете право на использование вычетов.

- Слишком большое количество вычетов, примененных в одном налоговом периоде. ФНС обращает пристальное внимание на злоупотребление, ведь использование некоторых способов понижения нагрузки может быть незаконным.

- Негативная динамика увеличения затрат по сравнению с ростом прибыли от реализации товаров или услуг.

- Слишком низкий уровень зарплат для сотрудников на предприятии. Его можно отнести к рискам в случае, если он существенно занижен по сравнению с доходами работников других предприятий из аналогичной сферы.

- Регулярное приближение к граничным значениям показателей, позволяющих использовать тот или иной режим налогообложения. Отсутствие ограничений по прибыли есть только у ОСНО и УСН 6% и 15%. Для ЕНВД, ЕСХН и ПСН применяются верхние планки показателей заработка, после которых необходимо использовать другую систему налогообложения.

- Минимальная разница между расходами и доходами у ИП, отраженными за налоговые периоды календарного года.

- Сотрудничество предпринимателя или организации с большим количеством перекупщиков или посредников без деловой цели.

- Отказ налогоплательщика от пояснений каких-либо неточностей и нестыковок, выявленных в налоговой отчетности.

- Многократное изменение местонахождения индивидуального предпринимателя или организации с постоянной перерегистрацией в других субъектах Российской Федерации.

- Серьезные занижения показателей рентабельности в бухучете, в сравнении со средними значениями по отрасли.

- Деятельность организации с повышенным риском.

Итак, мы разобрались с основными видами налоговых рисков, но первые два следует разобрать более подробно. Как же рассчитать налоговую нагрузку и не попасть в поле зрения инспекции ФНС.

Формула и примеры расчета налоговой нагрузки

Любая организация или индивидуальный предприниматель должны рассчитывать значения налоговой нагрузки и находить объяснение причинам возможных отклонений. Показатель рассчитывается по следующей формуле: НН = (НиС/Выр.) × 100%, где:

- НН – налоговая нагрузка;

- НиС – сумма налогов и сборов, уплаченных за конкретный налоговый период;

- Выр. – суммарная выручка предприятия или ИП.

Расчет суммы перечисленных налоговых платежей учитывается как суммарное значение всех уплаченных сумм минус возврат от ФНС, ПФР или других ведомств, поступивший на счет налогоплательщиков.

Сюда относятся абсолютно все виды налогов, которые обязано уплачивать предприятие (НДС, платежи по наемным работникам, перечисления на землю, транспорт, налог на прибыль и т. д.). Нельзя относить выплаты, которые производились организацией или ИП в качестве налогового агента.

Расчет выручки производится путем сложения доходов, вырученных компанией или предпринимателем за 365 дней и указанных в налоговой отчетности (№ 2, приложение к бухгалтерскому балансу). Еще раз обращаем ваше внимание, что уровень налоговой нагрузки не должен превышать среднеотраслевых значений. Для лучшего понимания расчета разберем примеры.

Пример № 1. ООО «Жилстрой» занимается возведением зданий и сооружений. В 2016 году компания указала в бухгалтерской отчетности 553 000 рублей прибыли, проценты к получению – 0 руб., другие доходы – 5 000 руб. Соответственно, суммарно выручка организации составляет 558 000 руб. При этом «Жилстрой» перечислил 15 000 руб. налогов, из которых 3 000 руб. было возвращено (итого 12 000 руб.). Расчет будет выглядеть следующим образом:

НН = (12/558) × 100% = 2,2%.

Предположительный уровень налоговой нагрузки в сфере – 11%. Соответственно, показатель сильно занижен. Организации следует проанализировать всю отчетность и найти разумные объяснения, как так получилось.

Пример № 2. ООО «Уралторг» занимается оптовыми продажами. За текущий год организация указала 1 356 000 рублей прибыли. Проценты к получению составили 5 000 рублей, а иные доходы – 19 000 руб. Таким образом, суммарно доход компании составил 1 380 000 руб. В то же время ООО выплатило в ФНС и иные организации 63 000 руб.

Возврат составил 4 000 руб. (итого 59 000 руб.). Расчет будет выглядеть следующим образом:

НН = (59/1380) × 100% = 4,3%.

Средние значения налоговой нагрузки за год в сфере составляют 2,4%. Предприятие превышает это значение. Соответственно, оно не находится в зоне риска и ФНС, скорее всего, не станет обращать повышенное внимание на деятельность организации.

Указанная формула может быть применена к предприятиям различной формы собственности. Если же вы не желаете считать самостоятельно, всегда можно воспользоваться онлайн-сервисами со специальными калькуляторами. Кроме того, расчет налоговой нагрузки возможен и в некоторых бухгалтерских программах, предлагающих расширенный набор функций.

Отражение в отчетности убытков в течение нескольких налоговых периодов

Это еще одна проблема, о которой нужно узнать поподробнее. Чтобы определить наличие данного налогового риска, компания или индивидуальный предприниматель должны учитывать, то убыток должен отражаться:

- В бухучете.

- По ЕНВД или налогу на прибыль, перечисляемому по УСН.

Налоговые риски подобного рода возникают в случае, если компания или индивидуальный предприниматель декларируют убыток на протяжении двух и более лет подряд. Однако если налогоплательщик не способен документально подтвердить и обосновать убыток, учитывать год в качестве убыточного нельзя. ФНС обязательно обратит на это пристальное внимание.

Обращаем ваше внимание, что сам по себе факт пониженной налоговой нагрузки или убыточности предприятия не является нарушением. ФНС не имеет права подозревать вас в махинациях, и уж тем более предъявлять претензии и назначать санкции. Подобные действия, как и попытки давления на этом фоне, незаконны. Доказать факт каких-либо уклонений от уплаты необходимых платежей может только проверка, проведенная инспекцией ФНС. Если вы с чем-то не согласны, вы имеете право оспорить заключение проверяющего органа в вышестоящих инстанциях, а если это не помогло – обратиться в суд.

Калькулятор для Юридического лица Калькулятор для Индивидуального предпринимателя

1) Основные критерии применимости упрощенной системы налогообложения:

— выручка за год не более 150 млн. руб. (для 2018 г.);

— среднесписочная численность сотрудников не более 100 чел.;

— стоимость основных средств не более 150 млн. руб.;

— организация не должна иметь филиалов и представительств.

2) При расчете для ИП вводите годовые показатели, так как фиксированные страховые взносы рассчитаны за полный календарный год. Сумма налога УСН рассчитывается с учетом вычета фиксированных страховых взносов, что предполагает их обязательную уплату в отчетном (налоговом) периоде.

3) Расчет не учитывает случаев реализации по разным ставкам НДС, а также совмещения с ЕНВД и ПСН.

4) Сервис находится в стадии тестирования. Если Вы найдете ошибки, или у Вас имеются пожелания по улучшению функционала — просим Вас сообщить об этом, воспользовавшись кнопкой ниже.

Посмотреть еще:

Получены материалы от поставщика проводка Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Ст 126 НК РФ Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

ОКВЭД аренда помещений Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложение в России Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Росприроднадзор по крымскому федеральному округу Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Источник: zullus.ru