Для проведения государственных или муниципальных закупок требуется обоснование цены договора, контракта. Цену рассчитывают одним из методов, указанных в 44-ФЗ.

Методы обоснования НМЦК: как выбрать правильный

Заказчики проводят госзакупки по определенной цене — начально максимальной цене контракта (НМЦК). Цену определяют заранее: еще до проведения заказа, на этапе планирования торгов. Заказчики ежегодно составляют план-график и включают в него все планируемые закупки на очередной финансовый год (ст. 16 44-ФЗ).

По правилам, расчет начальной цены называют обоснованием НМЦК. Заказчик определяет, какую сумму он сможет потратить на торги. Основные методы обоснования НМЦК по 44-ФЗ перечислены в статье 22 Федеральной контрактной системы. Стоимость закупки рассчитывают методом анализа рынка, проектно-сметным, тарифным, нормативным или затратным методом.

Выбор способа расчета напрямую зависит от предмета заказа. Если заказчик выберет неправильный метод, ему грозят жалобы от потенциальных поставщиков и штрафы от контролеров.

Способы обоснования цены. Способ сравнения. Тренинг продаж бесплатно.

Начальную (максимальную) цену указывают и в плане-графике, и в извещении и документах заказа, и в предложении принять участие в закрытой процедуре (п. 9 ч. 1 ст. 42 44-ФЗ). Если заказчик заключает контракт с единственным поставщиком, он рассчитывает не НМЦК, а цену контракта с едпоставщиком.

Но НМЦК и цена контракта с единственным поставщиком определяются по одним и тем же правилам из ч. 1 ст. 22 44-ФЗ.

В таблице обоснования цены контракта по 44-ФЗ разобрали основные методы расчета.

Анализ рынка (метод сопоставимых рыночных цен)

Применяют, когда необходимо сравнить цены на идентичные товары, работы и услуги и вывести актуальную НМЦК

Ч. 2-6 ст. 22 44-ФЗ

Нормативный

Применяют, если вышестоящая организация установила для заказчика предельные цены

Тарифный

Используют для регулируемых объектов — если для предмета заказа установлены определенные тарифы

Проектно-сметный

Рассчитывают цены для строительных контрактов: если объект закупки — строительство, реконструкция, ремонт, то для него составляется проект и сметная документация

Ч. 9, 9.1, 9.2 ст. 22 44-ФЗ

Затратный

Используют, если не подходят другие способы расчета, но надо обосновать, почему другие методы не применяются

Ч. 10-12 ст. 22 44-ФЗ

Приоритетным способом расчета начальной цены является анализ рынка. Заказчики используют его для определения НМЦК для большинства закупок. Но выбор способа расчета всегда определяется спецификой закупки и обязательно подтверждается документами. Форма и порядок обоснования НМЦК закреплены в Приказе Минэкономразвития № 567 от 02.10.2013 , в специальных методических рекомендациях.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы узнать, как рассчитать НМЦК при закупке лекарственных препаратов по закону 44-ФЗ.

Методы обоснования НМЦК

Обоснование НМЦК методом сопоставимых рыночных цен

Этот вид обоснования начальной максимальной цены (44-ФЗ) используют, если нет оснований для расчета НМЦК другими способами (ч. 6 ст. 22 44-ФЗ). Общий порядок обоснования методом анализа рынка:

- Определяем товары, работы и услуги, которые идентичны предмету заказа. Если идентичных товаров нет, находим однородные — те, которыми заменяют товар.

- Узнаем информацию о ценах из любых доступных источников. Заказчики используют для расчета ценовые предложения и прайсы от поставщиков, сведения с официальных сайтов и других открытых источников, данные из исполненных аналогичных контрактов, опубликованных в реестре контрактов Единой информационной системы. Кроме того, у покупателя есть возможность разместить запрос цен в ЕИС.

- Выявляем однородность полученных цен.

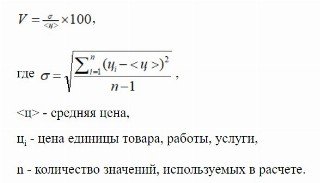

- Рассчитываем НМЦК по специальной формуле.

Информацию о стоимости товаров, работ и услуг необходимо привести в соответствие с условиями заказа — скорректировать с учетом срока исполнения контракта, количественных характеристик, места поставки, системы налогообложения. К расчетам применяются специальные коэффициенты и индексы для пересчета ценовых показателей. Если разместили в ЕИС запрос ценовых сведений, корректировать условия не требуется. Но только если ценовая информация получена в пределах полугода до даты обоснования НМЦ (п. 3.22 Методических рекомендаций № 567).

Однородность определяют, используя коэффициент вариации (п. 3.20 Методических рекомендаций № 567):

Для расчета НМЦ по формуле понадобятся минимум 3 ценовых предложения от потенциальных поставщиков (п. 3.21 Методических рекомендаций).

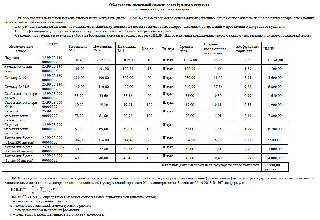

Актуальный пример обоснования НМЦ анализом рынка.

Обоснование НМЦК тарифным методом

Тарифный метод применяют, если стоимость предмета заказа регулируется государством или местными властями. Обычно такой способ используют при закупке коммунальных услуг:

- водоснабжение и водоотведение ( ч. 2, 5, 6, 8, 9 ст. 31 416-ФЗ от 07.12.2011 );

- электроснабжение ( п. 3, 4 ст. 23.1 35-ФЗ от 26.03.2003 );

- теплоснабжение ( ч. 1 ст. 8 190-ФЗ от 27.07.2010 );

- общедоступная электросвязь, почтовая связь ( перечень из ПП РФ № 637 от 24.10.2005 ).

НМЦ рассчитывают так: умножают тариф за единицу товара, работы, услуги на их количество (п. 5.2 Методических рекомендаций № 567). Сведения о региональных тарифах публикует Федеральная антимонопольная служба.

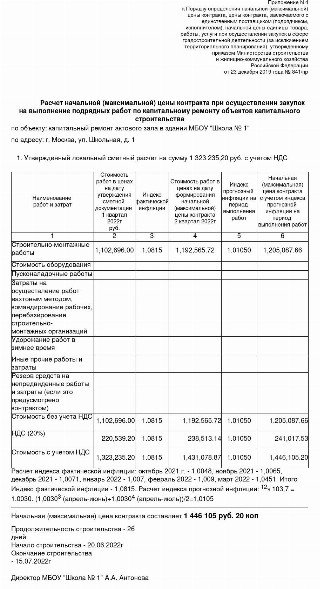

Обоснование НМЦК проектно-сметным методом

Проектно-сметным способом обязательно обосновывают НМЦК на закупки работ:

- по строительству, реконструкции, сносу, капитальному ремонту объекта капстроительства (их проводят по проектной документации);

- по сохранению памятников истории, культурного наследия (исключением являются научно-методическое руководство, технадзор за такими работами).

Минстрой настаивает, что проектно-сметный способ надо использовать и для обоснования НМЦК на заказ работ по инженерным изысканиям, подготовке проектной документации. А если в федеральном реестре сметных нормативов нет нужного показателя, для расчета НМЦ применяются иные способы.

Заказчик вправе, но не обязан обосновывать проектно-сметным методом начальную цену контракта на текущий ремонт (ч. 9.1 ст. 22 44-ФЗ).

Порядок обоснования НМЦ проектно-сметным способом:

- Определяем сметную стоимость строительных работ ( ст. 8.3 ГрК РФ ).

- Используем прогнозные индексы изменения сметной стоимости строительства при составлении сметы (письмо Минстроя № 8587-СМ/09 от 02.03.2018).

- Расчет проводим с учетом правил Минстроя из Приказа № 841/пр от 23.12.2019 . Учитываем разъяснения Минстроя и ФАУ «Главгосэкспертизы России».

В Приказе № 841/пр разъясняется, нужна или нет дата обоснования НМЦК в смете: точную дату ставить не обязательно, но надо указать период составления проектно-сметной документации. Это необходимо для перерасчета сметы по прогнозным индексам изменения сметной стоимости с учетом повышения цен на стройматериалы.

Обоснование НМЦК нормативным методом

Рассчитывайте цену нормативным способом, если вышестоящий орган установил предельные цены на товары, работы и услуги. Предельную стоимость указывают в требованиях к отдельным видам ТРУ: посмотрите их в Единой информационной системе, в разделе планирования и подразделе «Правила нормирования в сфере закупок (44-ФЗ)».

НМЦ определяют так: необходимое количество товара умножают на предельную стоимость (п. 4.2 Методических рекомендаций № 567). Вместе с нормативным применяют и метод сопоставимых рыночных цен. Рассчитайте цену двумя способами, и если НМЦ по анализу рынка меньше нормативного показателя, используйте ее в закупках (п. 4.4 Методических рекомендаций, письма Минфина № 24-01-08/34018 от 27.04.2020, № 24-01-08/36522 от 06.05.2020).

Обоснование НМЦК затратным методом

Используйте затратный способ, если никакие другие методы обоснования НМЦ не подходят. Обычно такой расчет применяют для закупки товаров, работ, услуг с индивидуальными характеристиками или при отсутствии необходимого количества поставщиков.

Для расчета начальной цены надо сложить прямые и косвенные затраты на производство или покупку, реализацию товаров и прибыль, обычную для конкретной сферы деятельности. Вся эта информация есть в ЕИС — в исполненных госконтрактах из реестра контрактов. Кроме того, разрешается использовать сведения из общедоступных источников и результаты исследований рынка, которые инициировал заказчик.

К затратам в рамках затратного способа относят заработную плату работников, налоги, коммуналку, аренду, покупку материалов, ГСМ и другие расходы.

Закупки с особенностями обоснования НМЦК

Для некоторых заказов начальная цена определяется не только по нормам ст. 22 Федеральной контрактной системы, но и с учетом особого порядка и отраслевых правил. К таким закупкам относятся:

- заказы в градостроительной сфере. Стоимость работ рассчитывают в порядке, определенном Приказом Минстроя № 841/пр от 23.12.2019;

- государственный оборонный заказ. Товары, работы и услуги в рамках ГОЗ приобретают в соответствии с ПП РФ № 1465 от 02.12.2017 ;

- энергосервисные контракты. Особенности обоснования НМЦ прописаны в приложении № 2 к ПП РФ № 636 от 18.08.2010 ;

- медицинское оборудование. Стоимость формируют по нормам ПП РФ № 881 от 03.11.2011 ;

- лекарственные препараты для медицинского применения. Заказчики руководствуются Приказом Минздрава № 1064н от 19.12.2019 ;

- медицинские изделия. Эти закупки регламентирует Приказ Минздрава № 450н от 15.05.2020 ;

- стандартное жилье у единственного поставщика. Обязательно изучите Федеральный закон № 161-ФЗ от 24.07.2008 ;

- встречные инвестиционные обязательства в регионах. Учитывайте правила ПП РФ № 1166 от 12.11.2016 и региональные нормативные акты;

- регулярные перевозки пассажиров и багажа автобусами, трамваями, троллейбусами. Для таких заказов действует Приказ Минтранса № 351 от 20.10.2021 ;

- охранные услуги. НМЦ рассчитайте на основании Приказа Росгвардии № 45 от 15.02.2021 .

Минздрав и Минпромторг планируют отменить использование коэффициента локализации Кл в методике расчета НМЦ для пластиковых медизделий одноразового применения. Кроме того, отменят и саму методику расчета начальной цены одноразовых медицинских изделий из ПВХ. Приказы Минздрава и Минпромторга № 759н/3450 от 04.10.2017 и № 154н/749 от 10.03.2020 утрачивают силу.

В каких случаях НМЦК не обосновывают

В 44-ФЗ указано, когда не требуется обоснование НМЦК, — если заключаете контракт с единственным поставщиком. Цену контракта с едпоставщиком рассчитывают так же, как и для конкурентных процедур, — одним из способов ст. 22 Федеральной контрактной системы. Если эти методы не подошли, используйте собственный способ расчета.

Но обязательно подготовьте обоснование невозможности применения других способов расчета НМЦ (ч. 12 ст. 22 44-ФЗ, письмо Минфина № 24-01-08/16645 от 05.03.2020).

При планировании закупок и заключении контракта с единственным поставщиком обоснование НМЦ не требуется. Если заказ соответствует правилам нормирования и формирования стоимости, его признают обоснованным (ч. 1 ст. 18 44-ФЗ).

Но есть случаи, когда обоснование НМЦК с единственным поставщиком все же потребуется. Если заключаете контракт по п. 3, 6, 11, 12, 16, 18, 19, 22, 23, 30-35, 37-41, 46, 49 ч. 1 ст. 93, подготовьте форму-обоснование. Укажите стоимость контракта, метод ее расчета и перечислите подтверждающие документы.

Если проводите закупку у единственного поставщика по п. 4, 5 ч. 1 ст. 93 44-ФЗ в электронной форме, сформируйте извещение, приложите к нему проект контракта и обоснование ЦК (п. 4 ч. 12 ст. 93 44-ФЗ).

Как накажут за нарушения

Если заказчик нарушил порядок расчета НМЦК, его должностному лицу грозит штраф:

- за включение в план-график НМЦ без обоснования или закупки с неправильным обоснованием — от 20 000 до 50 000 рублей ( ч. 1 ст. 7.29.3 КоАП РФ );

- за несоблюдение порядка, формы обоснования НМЦ — 10 000 рублей (ч. 2 ст. 7.29.3 КоАП РФ);

- за нарушение правил расчета начальной цены по государственному оборонному заказу — от 30 000 до 50 000 рублей (ч. 1, 2 ст. 7.29.1 КоАП РФ).

Если нарушили правила 44-ФЗ из корыстных целей, личной заинтересованности, возможна уголовная ответственность ( ст. 200.4 УК РФ ). Но накажут, только если нарушение привело к крупному ущербу.

Вам в помощь образцы, бланки для скачивания

- Задорожнева Александра

2022-05-23 07:32:36

Для обоснования цены договора нельзя использовать иностранную валюту. Но если заказчики работают на территории иностранного государства, они могут рассчитать НМЦК в иностранной валюте, для них сделали исключение. Перед тем как опубликовать закупку с рассчитанной НМЦК, перепроверьте актуальность цен товаров, работ и услуг, по которым рассчитывали НМЦК по закупке для плана-графика.

Источник: ppt.ru

33. Обоснование цены в организации.

Ценообразование на предприятии в условиях рыночных отношений выступает одним из важнейших элементов маркетинга, определяется в тесной увязке с планированием товара и услуг, выявлением запросов потребителей, организацией сбыта, стимулированием продаж. Маркетинговая ценовая политика включает не только обоснование цен на выпускаемую продукцию, предлагаемые услуги, но и подразумевает гибкость цен соответственно меняющейся рыночной ситуации, взаимосвязь цен на товары в рамках ассортимента, включает процесс принятия предприятием управленческих решений, имеющих своей целью достижение наибольшей прибыли в рамках сложившейся рыночной конъюнктуры.

Цена должна быть установлена таким образом, чтобы, с одной стороны, удовлетворить нужды и потребности покупателей, а с другой — реализовать все цели производителя на определенном рынке, обеспечить ему поступление достаточных доходов. Технология обоснования цены на предприятии состоит из нескольких этапов. Она включает изучение рынка, на который поступит товар, выбор цели и задач ценообразования, анализ спроса, расчет издержек, изучение цен конкурентов, выбор метода ценообразования, разработку стратегии и тактики ценообразования, учет психологических факторов при установлении окончательной цены. Информация, необходимая для ценообразования: 1) Информация о рынке в целом (тип рынка, товар, новизна, емкость рынка, перспективы роста рынка); 2) Информация о конкуренции (Конкурирующие товары, реальные и потенциальные конкуренты, сильные и слабые стороны конкурентов);3) информация о ценах (Цены конкурирующих товаров, применяемые скидки, пропорции между ценами и объемами товаров) 4) информация о государственной экономической политике; 5) Информация о производстве и затратах (Уровень и динамика объемов производства, запасы готовой продукции, использование производственных мощностей, структура затрат и т.д.) Процедура формирования цены: Изучение рынка — Выбор цели и задач ценообразования — Анализ спроса — Оценка издержек — Изучение цен конкурентов — Выбор метода ценообразования — Выбор стратегии ценообразования — Учет психологических факторов при установлении окончательной цены.

34. Совокупность методов ценообразования: их достоинства и недостатки.

- Основанные на издержках

Источник: studfile.net

Способы построения ценообразования

Ответ на вопрос, какая же цена является оптимальной для вашего товара или услуги – это всегда актуальная задача любого бизнеса. Как не продешевить, объявляя клиенту стоимость своих услуг? А если клиент посчитает эту цену дорогой и не будет ничего покупать? Какой является максимальная наценка на конкретный товар?

Все эти вопросы решает система ценообразования, которую вы будете использовать. В статье мы раскроем ТОП-3 методов выбора оптимальной цены.

Пользуйтесь, не благодарите!

Факторы, которые влияют на способ ценообразования

На каждом шагу современного мира нас окружают цены. Вы заметили? Еще говорят: «Все имеет свою цену». И это действительно так. Цены повсюду, только одни ниже – другие выше, одни быстро повышаются, другие не растут годами.

Почему так происходит?

Факторы, которые влияют на цену можно разделить на внутренние и внешние:

- Внутренние факторы сформированы условиями функционирования самой организации. Какое оборудование используется, насколько эффективно работает персонал, какие у фирмы поставщики. Все бизнес-процессы компании в конечном итоге формируют уровень затрат, на которую фирма уже сверху накладывает наценку.

- Внешние факторы формируются под влиянием решений конкурентов, выборов потребителей, государственной политики и экономической ситуации. Конкуренты занижают свои цены, вам придется сделать так же. Потребители любят определенный бренд и готовы за него платить, вам нужно предложить такие условия, которые удовлетворят покупателя больше. Государство вводит пошлины на ввоз конкретного товара, ваши цены вырастут на сумму уплаченных пошлин.

Факторов много и все они влияют. Это понятно. Но как назначить такую цену, чтобы она была гибкой и быстро адаптировалась под нужды компании? Здесь поможет правильный выбор метода ценообразования, отвечающий целям компании.

Методы построения ценообразования

Методов определения цены достаточно много. При разработке материала было обнаружено не менее 20. Однако не все традиционные методы актуальны по текущий момент развития экономики. Сейчас все чаще приходится миксовать различные способы ценообразования, чтобы назначить конкурентоспособную цену.

Конкурентоспособную цену сложно уловить, когда не знаешь методов:)

Итак, для более понятной структуры методов мы их разделим на три больших группы:

- Когда цена определяется только на основании затрат (затратные методы).

- Когда компания назначает цену в зависимости от ситуации на рынке (рыночные методы).

- Когда при назначении цены компания ориентируется на какой-то технико-экономический параметр продукции (параметрические методы).

Методы формирования цены

Затратные методы установления цены

Если у вас совершенно новый для рынка товар, а поэтому не с чем его сравнить, или если уровень спроса на ваш товар недостаточно изучен, то затратная группа методов идеально вам подойдет. Также затратный метод ценообразования будет оптимальным выбором для товаров, которые ограничены платежеспособностью населения, например, продукты первой необходимости, а также для товаров, выполняемых с индивидуальными особенностями при их производстве.

При затратных методах итоговая цена товара или услуги формируется на основании затрат или конкретной группы затрат. Если вы хотите рассчитать цену вашей продукции, у вас есть, как минимум, 4 способа посчитать затраты (на деле их больше). Рассмотрим их немного подробнее:

1. Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing)

Чтобы определить цену с помощью этого метода, нужно сложить переменные (или прямые) или постоянные (накладные) издержки. Сложив, мы получаем полную себестоимость. А теперь ваша задача решить, сколько мы хотим заработать от продажи этого конкретного товара.

2. Метод стоимости изготовления (Conversion Cost Pricing)

Метод стоимости изготовления является дополнением метода полных издержек, при этом его нельзя использовать длительное время. Цена по этому методу формируется, если к величине стоимости изготовления товаров прибавить сумму, которая соответствует вкладу фирмы в увеличение цены. Вам пригодится этот метод, когда вы хотите получать больше прибыли от наибольших объемов производства или если устанавливается цена товаров, выполненных по индивидуальным характеристикам.

3. Метод, основанный на анализе безубыточности

Основывается на том, что компания старается установить стоимость продукта на уровне, который обеспечивал бы ей прибыль в желаемом объеме. Точкой безубыточности называют точку пересечения кривой общей выручки и кривой общих затрат. Прибыль в точке безубыточности нулевая. Основной недостаток способа расчета цены на основе анализа безубыточности заключается в том, что взаимосвязь стоимости товара с фактическим спросом не принимается во внимание.

Когда выбран неподходящий метод установления цены

4. Метод рентабельности инвестиций (Return on Investment Pricing)

Главная идея данного метода в том, что устанавливая конкретную цену, рентабельность должна быть выше привлеченных средств (инвестиций). Цена товара по данному методу определяется просто. К сумме общих затрат в расчете на единицу продукции нужно прибавить проценты по кредиту. Данный метод универсален. Его используют и при назначении цены нового товара, и при большом ассортименте, когда затраты на производство разные.

Рыночные методы установления цены

Рыночные методы всегда курирует ситуация на рынке. Кто главные действующие лица на рынке по отношению к компании? Правильно! Это клиенты и конкуренты. Поэтому данную группу методов расчета цены можно разделить на два метода:

- Когда ориентируются на восприятие клиента (воспринимаемая клиентом ценность продукта, имеющийся на рынке спрос). При использовании этого метода вы можете подумать в двух направлениях: какая экономическая ценность товара и какая может быть максимальная наценка.

- Когда ориентируются на цены конкурентов (цены на конкретный товар, на конкретный бренд у конкурентов). Здесь несколько вариантов определения цены. Можно следовать за ценами на рынке, можно просто установить цены рынка, а можно назначить престижные цены или вступить в ценовую борьбу. Однако важно понимать, что не у любой компании хватит внутренних ресурсов, чтобы конкурировать с лидерами рынка, которые могут себе позволить «эффект масштаба»

Рыночные методы наиболее актуальны в современном мире, так как деятельность компании направлена на то, чтобы угодить клиенту и превзойти конкурентов. Но стоит понимать, что нужно хорошо знать рынок, проводить постоянные исследования потребителей и постоянно мониторить действия конкурентов.

ТОП – 3 методов определения цены товара с примерами

Как вы уже поняли, множество условий необходимо учесть при назначении цены конкретному товару. Но если с теорией все в принципе понятно, то как это выглядит на практике? Далее мы рассмотрим три самых распространенных и актуальных метода ценообразования: полных издержек, рентабельности инвестиций и маркетинговых оценок.

1. Метод полных издержек

Пример: Компания ООО «Ромашка» запускает новую линейку продукции, а поэтому ломает голову над оптимальной ценой. Допустим, за год будет произведено 1000 шт. Компания понесет затраты на оплату труда 200 руб. и на сырье 300 руб. в расчете на единицу нового товара. По планам компания понесет постоянные затраты 1 000 000 руб. в год, при этом получит 2 000 000 руб. в год выручки.

Сначала нужно рассчитать прибыль компании после возмещения постоянных затрат: 1 000 000+2 000 000 = 3 000 000 руб. Теперь можно посчитать выручку в расчете на единицу товара: 3 000 000/1 000=3000 руб. При этом мы помним, что затраты на единицу продукции составляют 200 + 300 = 500 руб.

По методу полных издержек стоимость продукции определяется как сумма совокупных затрат и желаемой прибыли после их возмещения (на единицу товара): 3000 + 500 = 3500 рублей.

Это простой метод, где не придется сильно заморачиваться. Однако он не учитывает рыночную специфику, уровень спроса и конкуренции на рынке.

Когда использовать такой метод: если продажи держатся на одном уровне и компания желает сохранить эти объемы.

2. Метод рентабельности инвестиций

Пример: ООО «Облачко» выходит на новый рынок с новинкой. Компания планирует продавать 10.000 единиц товаров. Переменные затраты на единицу товара составят 7 руб., а постоянных затрат 175 000 руб. в год. Собственных накоплений компании немного не хватает и она решает привлечь кредит в размере 250 000 руб. на условиях 15% годовых.

Первым делом рассчитаем, сколько постоянных затрат приходится на один товар: 175000:10000 = 17,5 руб. Итак, совокупные затраты на единицу составят: 7 +17,5 = 24,5 руб.

Компания хотела бы получить от продажи всей партии товаров 500 000 руб. При условии кредитования желаемая выручка в расчете на единицу продукции составляет: (500 000*0,15)/10 000 = 7,5 руб.

Таким образом, минимально возможная цена для данной партии товаров при заданных условиях: 24,5+7,5 = 32 руб.

3. Метод маркетинговых оценок

Данный метод относится к расчетной группе и к затратным методам, несмотря на то, что прибыльность и уровень затрат здесь уходит на задний план.

Это такие методы ценообразования, которые ориентированы на выяснение стоимости товара, по которой потребители точно будут его приобретать. В данном случае основной целью фирмы является повышение конкурентоспособности, а прибыль и необходимость покрыть затраты на производство отодвигаются на второй план.

Чтобы рассмотреть данный метод, нам нужно вводное значение эластичности спроса для товара А. Допустим, она равна 1,75. Далее, спрос будет зависеть от того, какую стоимость товара мы назначим.

Объем продаж 1000 единиц товара, цена каждого 15,7 руб. Величина постоянных затрат равна 7000 руб., а переменных – 3000 руб. Внимание, вопрос! Как изменится спрос на товар, если компания снизит стоимость на 1 рубль.

Итак, общая базовая выручка от продажи всего объема продукции составила 15,7*1000 = 15700 руб.

Базовая прибыль (которая была рассчитана до изменения цены) составила: 15700-10000=5700 руб.

После того, как мы снизим цену на один рубль, объем продаж изменится и будет составлять: 1000*(1,75*1/14,7) + 1000 = 1119 шт. Соответственно теперь выручка составит 14,7*1119 = 16450 руб.

Затраты на производство и реализацию после изменения стоимости составят:

- постоянные: 10 000 – 8 000 = 2 000 рублей;

- переменные: (8 000 / 1 000) × 1 119 = 8 952 рублей;

- совокупные затраты: 2 000 + 8 952 = 10 952 рублей

Величина прибыли после изменения стоимости: 16450 – 10952 = 5498 рублей.

Итак, эффект от снижения стоимости отрицательный, компания получила прибыль, которая ниже базовой на 202 рубля. Однако, благодаря нашим действиям, значительно увеличился объем сбыта, что может быть актуально в случае проведения промо-акций и распродаж.