Михайлова, Н. В. Методы оценки и анализа рисков / Н. В. Михайлова. — Текст : непосредственный // Исследования молодых ученых : материалы XVI Междунар. науч. конф. (г. Казань, январь 2021 г.). — Казань : Молодой ученый, 2021. — С. 9-11. — URL: https://moluch.ru/conf/stud/archive/386/16258/ (дата обращения: 26.05.2023).

В статье изложены методологические подходы к изучению, анализу и оценке рисков, которые позволяют вырабатывать обоснованные решения по управлению экономическими рисками субъектов хозяйствования.

Ключевые слова: экономические риски, методология оценки рисков, анализ рисков.

С целью минимизации риски подлежат постоянной оценке и анализу. Дадим определение данным процессам. Анализ рисков представляет собою совокупность процедур, направленных на выявление факторов возникновения данных рисков и оценку их значимости для того или иного субъекта хозяйствования.

По существу, анализ степени вероятности того, что наступят определенные негативные и нежелательные обстоятельства, которые отрицательно повлияют на достижение целей субъекта хозяйствования. Анализ экономических рисков включает в себя оценку вероятности рисков и методологию снижения вероятности их наступления рисков или их минимизацию. Таким образом, оценка экономических рисков является одной из составляющих их анализа [1, c. 144].

КАК провести оценку рисков САМОСТОЯТЕЛЬНО?

Оценка экономических рисков, в свою очередь, представляет собою количественное и качественное определение величины экономического риска.

Качественное исследование (оценка и анализ) имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественное же исследование дает возможность более конкретно (численно) определить величину отдельных экономических рисков и риска субъекта хозяйствования в целом [2, c. 162].

Итоги качественного анализа риска, в свою очередь, являются исходными данными осуществления количественного анализа. Таким образом, два направления исследования рисков являются взаимозависимыми и дополняемыми друг друга. Однако проведение количественной оценки является более трудоемким и связано с большими трудностями, так как для данной оценки рисков необходима содержательная исходная информация.

Ориентируясь на опыт зарубежных стран, российские специалисты применяют комплексных подход к оценке рисков, что, с одной стороны, дает возможность получения максимально полного представления о перспективах реализации того или иного проекта, то есть о наличии всех положительных и отрицательных результатах; с обратной же стороны комплексный подход дает возможность широкого применения различных математических методов, в частности вероятностно-статистических в целях оценки рисков.

В теории рисков российские специалисты применяют такие виды математических моделей, как: прямые, обратные и задачи исследования чувствительности. В прямых задачах оценка риска, связанная с определением его уровня, происходит на основании заведомо известной информации. В обратных задачах устанавливаются ограничения на один или несколько варьируемых исходных параметров с целью удовлетворения заданных ограничений на уровень приемлемого риска. Основная идея метода исследования чувствительности, применяемого в связи с неизбежной неточностью исходной информации, состоит в анализе уязвимости, степени изменяемости результативных показателей по отношению к варьированию параметров моделей (распределение вероятностей, областей изменения тех или иных величин и т. п.). Выводы исследования чувствительности проекта отражают степень достоверности полученных при анализе проектных результатов. В случае их недостоверности специалист-аналитик будет вынужден реализовать одну из следующих возможностей [3, c. 184]:

Риск Лекция 2 Количественные и качественные методы оценки риска

– уточнить параметры, неточность которых является наиболее существенной в искажении результата;

– изменить методы обработки исходных данных с целью уменьшения чувствительности ответа;

– изменить математическую модель анализа проектных рисков;

– отказаться от проведения количественного анализа рисков проекта.

Зарубежными специалистами, а в последние несколько лет и российскими, широкое применение находят такие классы математических моделей, учитывающие неопределенность и различающиеся по способам ее описания, как [3, c. 186]:

– нестохастические (игровые) модели.

В общей методологии значимое место занимает, как уже говорилось, и качественное исследование. Качественный анализ рисков позволяет выявить и идентифицировать возможные виды рисков, свойственных проекту, также определяются и описываются причины и факторы, влияющий на уровень данного вида риска. Кроме того, необходимо описать и дать стоимостную оценку всех возможных последствий гипотетической реализации выявленных рисков и предложить мероприятия по минимизации и/или компенсации этих последствий, рассчитав стоимостную оценку этих мероприятий.

Основными результатами качественного анализа рисков являются: выявление конкретных рисков инвестиционного проекта и порождающих их причин, анализ и стоимостной эквивалент гипотетических последствий возможной реализации отмеченных рисков, предложение мероприятий по минимизации ущерба и их стоимостная оценка. К дополнительным, но также весьма значимым результатам качественного анализа, следует отнести определение пограничных значений возможного изменения всех факторов (переменных) проекта, проверяемых на риск.

Этапы качественного анализа рисков [1, c. 150]:

- идентификация (определение) возможных рисков;

- описание возможных последствий (ущерба) реализации обнаруженных рисков и их стоимостная оценка;

- описание возможных мероприятий, направленных на уменьшение негативного влияния выявленных рисков, с указанием их стоимости;

- исследования на качественном уровне возможности управления рисками инвестиционного проекта:

– уклонение от рисков;

– компенсация рисков;

В процессе качественного анализа рисков исследуются причины возникновения рисков и факторы, способствующие их динамике, затем дается описание возможного ущерба от проявления рисков и их стоимостную оценку. Методы экспертных оценки включают комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации.

Эксперты, привлекаемые для оценки рисков, должны: иметь доступ ко всей имеющейся в распоряжении разработчика информации о проекте; обладать достаточным уровнем креативности мышления и необходимыми знаниями в соответствующей предметной области; быть свободным от личных предпочтений в отношении проекта (не лоббировать его).

Можно выделить следующие основные методы экспертных оценок, применяемые для анализа рисков: вопросники, SWOT-анализ, роза и спираль рисков, оценка риска стадии проекта, метод Дельфи.

Для оценки риска в практике может использоваться широкий перечень показателей. Рассмотрим основные из них.

Так, непосредственная оценка наступления риска осуществляется при с помощью коэффициентов риска, индекса рыночной эффективности бизнес-операции, шкалы оценки коэффициентов риска и др.

- Коэффициент риска К р относится к упрощенным методам определения риска, поскольку построен на обобщенных характеристиках, позволяющих делать вывод о приемлемости последствий риска [2, c. 302]

где У — максимально возможная величина убытка от проводимой финансовой операции;

С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств.

Шкала оценки коэффициентов риска имеет четыре градации [2, c. 303]:

– минимальный риск К р = 0 0,1;

– допустимый риск К р = 0,1 + 0,3;

– высокий риск К р = 0,3 -н 0,6;

– недопустимый риск К р > 0,6.

- Коэффициент риска К i при сравнении двух и более вариантов вложения средств — отношение ожидаемой прибыли к ожидаемому убытку [2, c. 304]:

где П — ожидаемая прибыль i-го варианта;

Уi — ожидаемый убыток i-го варианта.

При оценке риска с помощью двух формул (1) и (2) решается задача определения размера возможного убытка, который включает потери собственности и потери чистого дохода.

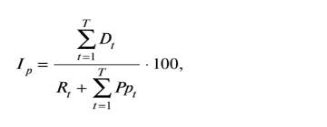

где D — доход от продаж в периоде t;

R — постоянные расходы в периоде t;

Рр — переменные расходы по отдельной бизнес-операции.

Т — длительность расчетного периода на осуществление бизнес-операции в годах.

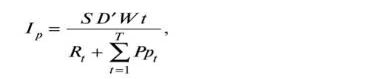

- Индекс рыночной эффективности бизнес-операции I р фирмы за весь период ее существования — соотношение возможных доходов и расходов — характеризует эффект (в том числе и риск) от осуществления бизнес-операции. Рассчитывается данный показатель следующим образом [2, c. 306]:

где S — годовой объем продаж;

D’ — чистый доход от продаж;

W — вероятность успеха бизнес-операции (варьируется в пределах шкалы успеха от 0 до 1); t — порядковый номер бизнес-операции = 1,2.

Т — длительность расчетного периода на осуществление бизнес-операции в годах.

Чем выше значение индекса 1 р , тем эффективнее (с учетом риска) бизнес-операция.

В целом разнообразие методик оценки рисков субъекта хозяйствования можно представить на рисунке 4.

![Методы анализа и оценки рисков [4, c. 102]](https://moluch.ru/conf/blmcbn/16258/16258.005.png)

Рис. 1. Методы анализа и оценки рисков [4, c. 102]

Таким образом, делая вывод на основании данного научного исследования, можно сказать следующее.

С целью минимизации рисков они подлежат постоянной оценке и анализу. Анализ рисков представляет собою совокупность процедур, направленных на выявление факторов возникновения данных рисков и оценку их значимости для того или иного субъекта хозяйствования.

По существу, анализ степени вероятности того, что наступят определенные негативные и нежелательные обстоятельства, которые отрицательно повлияют на достижение целей субъекта хозяйствования. Анализ экономических рисков включает в себя оценку вероятности рисков и методологию снижения вероятности их наступления рисков или их минимизацию. Таким образом, оценка экономических рисков является одной из составляющих их анализа. Непосредственная оценка наступления риска осуществляется с помощью коэффициентов риска, индекса рыночной эффективности бизнес-операции, шкалы оценки коэффициентов риска и др.

- Мамаева, Л. Н. Управление рисками: Учебное пособие / Л. Н. Мамаева. — Москва: Дашков и К, 2013. — 256 c.

- Покровский, А. К. Риск-менеджмент на предприятиях промышленности и транспорта: учебное пособие / А. К. Покровский. — Москва: КноРус, 2017. — 416 c.

- Ряховская, А. Н. Риск-менеджмент — основа устойчивости бизнеса: учебное пособие / А. Н. Ряховская, О. Г. Крюкова, М. О. Кузнецова. — Москва: Магистр, 2018. — 320 c.

- Чернова, Г. В. Управление рисками: учеб. пособие / Г. В. Чернова, А. А. Кудрявцев. — Москва: Проспект, Велби, 2016. — 158 с.

- https://cyberleninka.ru/article/n/metody-analiza-riska. history=83sample=31https://moluch.ru/conf/stud/archive/386/16258/» target=»_blank»]moluch.ru[/mask_link]

1.6. Оценка рисков в бизнес-планировании

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных видов деятельности человека и общества, а также тех или иных явлений природы. Как экономическое событие, риск представляет собой некий случай, который может произойти, а может и нет. В случае совершения такого события возможны три экономических результата:

— отрицательный (проигрыш, ущерб, убыток);

— нулевой (чаще ущерб);

— положительный (выигрыш, выгода, прибыль).

Риском можно управлять, т.е. принимать меры, позволяющие в определенной степени прогнозировать наступление рискованного события и принимать меры к снижению степени риска. Эффективность управления рисками во многом определяется классификацией риска. Под классификацией риска понимается распределение его на конкретные группы по определенным признакам для достижения поставленных целей.

Классификация рисков позволяет эффективно применять соответствующие методы и приемы управления ими, поскольку каждому классу рисков соответствует своя система управления рисками. В зависимости от возможного результата риски можно разделить на две большие группы:

1. Чистые. Означают возможность получения нулевого или отрицательного результата. К ним относятся:

— природно-естественные;

— часть коммерческих рисков (имущественные, производственные, торговые).

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы (землетрясение, наводнение, пожар и т.д.).

Экологические — это риски, связанные с загрязнением окружающей среды.

Политические – это те риски, которые связаны с политической обстановкой в стране. Они возникают при нарушении условий производственного и торгового процессов по причинам, не зависящим от хозяйствующего субъекта. К политическим рискам относятся:

— невозможность осуществления хозяйственной деятельности вследствие военных действий, революций, национализаций, конфискации товаров и предприятий, введения эмбарго из-за отказа нынешнего правительства выполнять принятые предшественником обязательства, и т.д.

— введение отсрочки (моратория) на внешние платежи на определенный срок, ввиду чрезвычайных обстоятельств.

— неблагоприятные изменения налогового законодательства.

— запрет или ограничение конверсии национальной валюты.

В сфере туризма политические риски являются весьма существенным видом рисков, которые необходимо предусматривать и, по возможности, нейтрализовывать при разработке бизнес-плана.

Политические риски в туризме являются примером рекомендательного регулирования со стороны государства. Большинство правительств периодически публикует перечень стран, от посещения которых туристам рекомендовано воздерживаться.

Транспортные риски – это риски, связанные с перевозками автомобильным, морским, речным, железнодорожным и другим транспортом.

Коммерческие риски. Они представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. К ним относятся имущественные и производственные риски. Имущественные риски – это риски, связанные с вероятностью потерь имущества предпринимателя вследствие кражи, халатности и т.д.

Производственные риски – это риски, связанные с убытком от остановки производства.

2. Спекулятивные. Они выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, которые могут быть отнесены в состав коммерческих. Все финансовые риски подразделяются на две группы:

1) Риски, связанные с покупательной способностью денег

К ним относятся: инфляционные; валютные; дефляционные; риски ликвидности.

Инфляционный риск – это риск того, что при росте инфляции, получаемые денежные доходы обесценятся. В этом случае предприниматель несет реальные потери.

Дефляционный риск — риск того, что при росте дефляции происходят потери за счет падения уровня цен и, следовательно, снижения доходов.

Валютный риск – это опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Риск ликвидности может наступить для туристской фирмы в случае, если ее разработан и реализован новый турпродукт. Фирма-конкурент в сжатые сроки реализовала аналогичный продукт с относительно более высокими условиями комфортности по аналогичным ценам. В этом случае, продукт первой туристской фирмы с высокой степенью вероятности становится неликвидным.

2) Риски, связанные с вложением капитала (инвестиционные риски)

Инвестиционные риски включают в себя следующие подвиды:

Риск упущенной выгоды – это риск наступления косвенного финансового ущерба или неполученной прибыли в результате неосуществления какого-либо мероприятия. Например, страхование, инвестирование и т. д.

Риск снижения доходности может возникнуть в результате снижения размера процентов и дивидендов по портфельным инвестициям, вкладам и кредитам.

Риск снижения доходности включает в себя:

— процентные риски – опасность потерь коммерческими банками и другими кредитными учреждениями в результате увеличения процентных ставок, выплачиваемых ими по привлеченным средствам над савками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы, в связи с изменением процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам;

— кредитные риски – это опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Кредитные риски могут быть разновидностью рисков прямых финансовых потерь.

Инвестиционные мероприятия, связанные с привлечением дополнительных финансовых ресурсов, особенно заемных, требуют оценить степень риска и определить его величину. Риск предпринимателя количественно определяется субъективной оценкой вероятной, т.е. ожидаемой величины максимального и минимального дохода или убытка от данного вложения капитала.

При этом, чем больше диапазон между максимальным и минимальным доходом или убытком, тем выше степень риска. Риск представляет собой действия в надежде на счастливый исход, по принципу «повезет — не повезет». Принимать на себя риск предпринимателя вынуждает, прежде всего, неопределенность хозяйственной ситуации. Чем выше неопределенность, тем больше риск.

При оценке риска используется понятие случайности – это события, которые в сходных условиях происходит неодинаково и, следовательно, ее нельзя заранее предвидеть и прогнозировать. Однако, при большом количестве случайностей можно выявить некоторые закономерности их наступления.

Математический аппарат для изучения закономерностей наступления случайностей дает теория вероятности. Случайные события становятся предметом вероятности тогда, когда с ними связаны определенные числовые характеристики. Вероятность события А определяется следующим образом:

гдеm – количество благоприятных исходов;

n – общее количество событий.

Пример: Монету подкинули 100 раз, 47 раз выпал орел, 53 раза – решка. Пусть событие А заключается витом, что при подбрасывании монеты выпадет орел. Тогда m=47, n=100, Р(А)=47/100=0,47

Вероятность позволяет прогнозировать случайные события, она дает им количественную качественную оценки. При этом уровень неопределенности и степени риска снижается.

Неопределенность хозяйственной ситуации, порождающая риск, во многом определяется фактором противодействия внешней и внутренней среды организации. К противодействиям относятся:

— форсмажорные обстоятельства (пожары, наводнения и т.п.);

— конфликты с наемными работниками;

— нарушения договорных обязательств с партнерами;

Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему снизить степень противодействия, что, в свою очередь, снизит и степень риска.

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий. Применительно к экономическим задачам, методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного, исходя из наибольшей величины математического ожидания.

Другим словами, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Пример: Имеются два варианта вложения капитала. Статистика, имеющаяся по сходным вложениям, показывает, что при инвестициях в проект «А» получение прибыли в сумме 25 тыс.руб. имеет вероятность 0.6, а в проект «В» получение прибыли в сумме 30 тыс.руб. имеет вероятность 0.4. Тогда математическое ожидание прибыли по проекту «А» составляет:

25*0.6 = 15тыс.руб.; а по проекту «В»:

Вероятность наступления события может быть определена объективным или субъективным способом.

Объективный метод основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 25 тыс.руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли равна 0.6

Субъективный метод основан на различных качественных предположениях. К таким предположениям могут относится:

— его личный опыт;

— оценка эксперта и т.д.

Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события.

Величина риска измеряется тремя основными критериями:

1.Среднее ожидаемое значение.

2. Колеблемость (изменчивость) ожидаемого результата.

3. Коэффициент вариации.

Среднее ожидаемое значение — это значение величины события, которое связано с неопределенностью ситуации. Среднее ожидаемое значение является средневзвешенной для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Пример: Известно, что при вложении капитала в проект, неоднократно реализованный предпринимателями, из 120 случаев прибыль в 25 тыс. руб. была получена в 48 случаях, прибыль в 20 тыс.руб. в 36 случаях, прибыль в 30 тыс.руб. в 36 случаях. Среднее ожидаемое значение определяется:

Пусть событие А заключается в получении прибыли в размере 25 тыс.руб., событие В — в получении прибыли в размере 20 тыс.руб., событие С — в получние прибыли в размере 30 тыс.руб.

Р(А) = 48/120 = 0,4 ; Р(В) = 36/120 = 0,3 ; Р(С) = 36/120 = 0,3

Рr – ожидаемая прибыль.

Рr = РrА * Р(А) + РrВ * Р(В) + РrС * Р(С)

РrА, РrВ, РrС – прибыль от мероприятий А, В, С, соответственно.

Рr = 25*0,4+20*0,3+30*0,3 = 25 тыс.руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость (колеьаемость) показателей.

Колеблемость вероятного результата — это степень отклонения ожидаемого значения от средней величины. На практике для этого обычно применяются два критерия:

— дисперсия, представляющая собой среднее взвешенное из квадратов отклонения значений показателя от среднего ожидаемого.

– ожидаемое значение для каждого случая;

— среднее ожидаемое значение;

— число случаев наблюдения.

Среднее квадратическое отклонение определяется следующим образом:

Среднее квадратичное отклонение является именованной величиной и имеет ту же размерность что и варьирующий признак. Дисперсия и среднее квадратическое отклонение обычно используются в качестве меры абсолютной колеблемости.

Коэффициент вариации рассчитывается как отношение среднего квадратического отношения к средней арифметической и показывает степень отклонения полученных значений от средней.

где – коэффициент вариации;

— среднее ожидаемое значение признака.

Коэффициент вариации является относительной величиной, он изменяется в интервале от 0 до 100%. Чем выше значение этого коэффициента, тем сильнее колеблемость. Установлена следующая качественная шкала, которая позволяет интерпретировать различные значения коэффициента вариации:

— от0 до 10 % — слабая колеблемость;

— от 10 до 25 % — умеренная колеблемость;

— свыше 25 % — высокая колеблемость.

Пример: Использование оценок колеблемости при сравнительном анализе двух бизнес-проектов.

Полученная прибыль, X

Число колеблемостей, n

Источник: studfile.net

Оценка рисков в бизнес плане – основы маркетинга

Немаловажным фактором на начальном этапе предпринимательства является оценка рисков в бизнес плане. Начнем с того, какие вообще риски могут возникнуть в бизнесе. Виды возможных рисков, по пунктам:

Пункт первый — финансовые риски, то есть возможность непредвиденных финансовых потерь — снижения доходов, прибыли, уменьшения капитала:

- инвестиционные риски, связанные с вложенным капиталом;

- связанные с денежной покупательной способностью: инфляционные, дефляционные, валютные риски, а также риски ликвидности;

- связанные с формой бизнеса, правовой организацией хозяйственной деятельности (оборотные, авансовые риски);

Пункт второй – конкурентные риски внешние:

- возможность проигрыша в борьбе за внимание потребителя, снижения конкурентоспособности;

- жесткая конкурентная борьба, включающая незаконные методы, рейдерские захваты;

- потеря доверия и лояльности покупателей;

- переманивание сотрудников;

Пункт третий — внутренние бизнес-риски:

- снижение рентабельности;

- утрата управляемости проекта;

- недофинансирование проекта;

- злоупотребления, неэффективность работы сотрудников;

Пункт четвертый — производственные риски;

Пункт пятый — юридические, деловые риски.

При наличии такого огромного числа возможных угроз для предпринимательства оценка рисков в бизнес плане понимается как необходимая и обязательная предварительная мера.

Кроме того, оценка рисков является частью продуктивного менеджмента, так как любые риски необходимо не только предугадать, но и проанализировать и оценить вероятность их наступления.

В общем, под оценкой рисков в бизнес плане, в частности, и в предпринимательстве в целом, понимается систематический процесс по выявлению факторов, видов риска, их количественная и качественная оценка.

Источниками сведений, предназначенных для анализа рисков, являются:

- бухгалтерская (финансовая) отчетность;

- штатное расписание, организационная структура фирмы;

- схемы технологических потоков (для технико-производственных рисков);

- договоры, контракты, сделки (для деловых, юридических рисков);

- производственная себестоимость продукции;

- производственно-финансовые планы.

Основные этапы оценки рисков в бизнес плане: качественный и количественный.

Задача качественного анализа — выявление причин, источников риска, этапов, работ, при осуществлении которых возникает риск, а именно:

- определение потенциальных рисковых зон;

- выявление сопутствующих деятельности фирмы рисков;

- прогнозирование возможных негативных последствий, практических выгод проявления определяемых рисков.

Целью количественного этапа оценки является выявление основных видов рисков, влияющих на бизнес.

Преимуществом его наглядная и быстрая оценка степени рискованности по количественному составу, что позволит отказаться от реализации определенного решения еще на начальном его этапе.

Итоговые результаты такого анализа служат исходной информационной базой для количественного анализа.

Иными словами, подлежат оценке лишь риски, присутствующие при выполнении конкретной операции, мероприятия, имеющиеся в алгоритме принятия решения.

Также оценка рисков в бизнес плане включает:

- статистические методы, определяющие вероятность возникновения потерь статистических данных в предшествующих периодах, устанавливающие области и коэффициенты риска;

- аналитические методы, позволяющие определить вероятность потерь из математических моделей, используемые чаще для анализа рисков инвестиционных проектов;

- методы экспертных оценок — комплексы логических, математико-статистических процедур обработки результатов опросов экспертных групп.

Все это в совокупности обеспечивает эффективную оценку рисков в бизнес плане.

Источник: berichnow.ru