Общепроизводственные расходы – это затраты, непосредственно связанные с производственной деятельностью. Главной отличительной чертой от прямых расходов на изготовление продукции является то, что суммы нельзя отнести на конкретный вид изделий. В состав общепроизводственных расходов могут быть включены затраты на:

Хоть затраты и не относятся напрямую к какому-либо виду продукции, они должны быть учтены при расчете производственной себестоимости.

Общепроизводственные затраты. Как списать

Вопрос: Организация изготовляет несколько видов продукции. Может ли она все накопленные на счете 25 общепроизводственные затраты в конце месяца отнести на себестоимость выпускаемой продукции?

Ответ: Переменные общепроизводственные затраты списываются на себестоимость изготовляемой продукции, а условно-постоянные — либо на себестоимость, либо напрямую на управленческие расходы в дебет субсчета 90-5.

Обоснование: На счете 25 «Общепроизводственные расходы» учитывают затраты, связанные с обслуживанием и управлением структурными подразделениями основного производства. Если в организации имеются еще и вспомогательные производства или, скажем, обслуживающие хозяйства, то этот счет можно использовать и для учета затрат по обслуживанию и управлению подразделениями данных производств.

Ошибка №16 Не указан способ распределения общехоз общепроизв расходов

К таким затратам можно отнести, например :

— амортизацию и расходы на ремонт основных средств, используемых в производстве;

— налог на недвижимость и налог на землю по производственным зданиям и сооружениям;

— аренду производственных помещений;

— затраты на электроэнергию, потребляемую производственным оборудованием;

— затраты на внутреннее перемещение сырья и материалов.

Другими словами, на счете 25 учитывают затраты, которые имеют отношение к процессу производства, но при этом не могут быть прямо учтены в себестоимости производимой продукции. Их еще называют косвенными. А все косвенные общепроизводственные затраты делят на переменные и условно-постоянные. И от того, к какому из видов будут отнесены суммы на счете 25, зависит порядок их списания .

Переменными затраты являются тогда, когда их размер зависит от объема производимой продукции, т.е. они увеличиваются при росте производства и снижаются при его уменьшении. Это, в частности, затраты на электроэнергию, потребляемую производственным оборудованием.

Такие затраты со счета 25 в конце месяца списывают на себестоимость производимой продукции, т.е. составляют проводку: Д-т 20, 23, 29 — К-т 25 .

Условно-постоянные затраты — это затраты, размер которых не имеет тесной связи с объемом производства (независимо от объема выпускаемой продукции их размер будет приблизительно одинаковым). Это, например, аренда производственных помещений, налог на недвижимость и землю. Такого рода затраты организация может в конце месяца:

— либо списать на себестоимость производимой продукции: Д-т 20, 23, 29 — К-т 25;

— либо напрямую отнести на управленческие расходы: Д-т 90-5 — К-т 25 .

Способы распределения расходов в 1СУНФ

Как видим, организация вправе все затраты, учтенные на счете 25, включить в себестоимость производимой продукции. Для этого ей нужно внести в учетную политику запись, что условно-постоянные общепроизводственные затраты в конце месяца списываются на себестоимость .

При этом в нашем случае организация изготовляет несколько видов продукции. А значит, перед тем, как включить общепроизводственные расходы в себестоимость каждого вида продукции, их нужно распределить. Методику распределения организация определяет самостоятельно, исходя из особенностей своей деятельности, и закрепляет в учетной политике . Можно распределять пропорционально:

— прямым расходам на оплату труда производственных рабочих;

— прямым материальным затратам;

— сумме всех прямых затрат, включаемых в себестоимость определенного вида продукции;

— объему выпуска продукции в количественных показателях (штуки, тонны, метры и т.п.).

Понятие общехозяйственных расходов

Деятельность любого предприятия непременно связана с функционированием разных его отделов. Производственный цех не может работать сам по себе без сотрудников управления и контроля. Продукцию в дальнейшем необходимо хранить и реализовывать, что задействует другие кадры и помещения. Все это приводит к образованию, казалось бы, далеких от производственного процесса затрат, которые объединяют в группу общехозяйственных расходов.

В их составе могут учитывать суммы, необходимые для:

- покрытия административно-управленческих расходов;

- оплаты труда сотрудникам, занятым вне производства;

- амортизационных отчислений и ремонта ОС общехозяйственного назначения;

- оплаты аренды непроизводственных помещений;

- покрытия прочих расходов подобного характера.

Общехозяйственные расходы также списываются в себестоимость изготовленной продукции согласно правилам учетной политики предприятия.

Какие затраты относятся к прямым расходам?

К прямым расходам относятся:

- материальные затраты;

- расходы на оплату труда работников, занятых в процессе производства товаров, выполнения работы, оказания услуг, а также взносы во внебюджетные фонды с указанных расходов;

27 июн. 2022 г.

Интересные материалы:

Как удалить спам рекламу с компьютера? Как удалить сразу несколько приложений? Как удалить сразу несколько слайдов в презентации? Как удалить сразу несколько закладок в гугле? Как удалить сразу несколько закладок? Как удалить сразу все приложения на андроид?

Как удалить сразу все приложения с телефона? Как удалить сразу все закладки в Google Chrome? Как удалить ссылки из адресной строки Google Chrome? Как удалить ссылку с рабочего стола?

Характеристика накладных расходов

Общепроизводственные и общехозяйственные расходы объединяют в группу косвенных затрат, возникающих в процессе деятельности предприятия. Соотношение их суммы к видам продукции и времени изготовления проследить сложно, поэтому списываются они методом распределения затрат пропорционально заданному показателю.

Общепроизводственные и общехозяйственные расходы принимают на учет, выделяя отдельные статьи затрат и отделы (цеха). Это позволяет контролировать распределение средств и выявлять наиболее дорогие в содержании и изготовлении объекты.

Накладные расходы в данных бухгалтерского учета

Общехозяйственные и общепроизводственные расходы в суммарном выражении отражаются на синтетических счетах 25 и 26. Оба счета сальдо на конец месяца не имеют, т. к. служат для сбора и распределения затрат основного производства. Суммы списывают на счет 20, осуществляя проводки Дт 20 Кт 25/26. Некоторые предприятия (например, предоставляющие посреднические услуги) все административные и общехозяйственные расходы учитывают на счете 26, не используя при этом счет 20.

По счетам 25, 26 ведут также аналитический учет. Субсчета открывают для каждого цеха, а также по отдельным статьям общехозяйственных расходов. При заполнении бухгалтер основывается на данных первичной документации и прочих разработанных предприятием форм учетных регистров. Дополнительно ведут ведомости № 12 и 15 для учета общепроизводственных и общехозяйственных затрат.

Учет общепроизводственных расходов при налогообложении

- Общая система налогообложения. Предприниматель или учредитель в данном случае платит налог на прибыль, составляющий 20%.

Прибыль представляет собой разницу между доходами и расходами, в том числе общепроизводственными - Упрощенная система налогообложения. При УСН возможна оплата налога на прибыль или на доход предприятия. В первом случае общепроизводственные расходы учитываются, во втором – нет.

- ЕНВД. Поскольку при ЕНВД расходы, доходы и прибыль не учитывается, нет даже необходимости вести учет косвенных затрат.

- Совмещение ЕНВД с общей системой налогообложения. Такая ситуация возможна при ведении нескольких отраслей производства. Общепроизводственные расходы распределяются пропорционально доходам каждой отраслей, если нет возможности произвести их фактический учет.

Типовые проводки по дебету счетов 25, 26

При этом могут быть осуществлены такие проводки Дт 25/26:

Кроме рассмотренных контировок могут быть применены и другие. Главное, не нарушать принцип двойной записи и следовать правилу активного счета: зачисление в дебете, списание – в кредите.

Списание

Все общехозяйственные расходы собираются в денежном выражении как дебетовый оборот счета 26. При закрытии периода они списываются на основное, обслуживающее или вспомогательное производство, могут включаться в стоимость товара, подлежащего реализации, относиться на расходы будущих периодов либо частично направляться на убыток предприятия. В бухгалтерском учете этот процесс отражается записями:

- Дт 20, 29, 23 Кт 26 – ОХР включены в себестоимость продукции основного, обслуживающего и вспомогательного производств.

- Дт 44, 90/2 Кт 26 – общехозяйственные расходы списаны в торговых предприятиях, на финансовый результат.

Операции по кредиту: списание общепроизводственных расходов

В инструкции по использованию типового плана счетов сказано, что собирательные синтетические счета 25 и 26 обязательно должны быть закрыты на конец месяца. Это требование означает, что все дебетовые суммы относят на счет 20 (или 90 для общехозяйственных расходов). Бухгалтер запишет проводки наподобие:

- Дт «Основное производство» Кт «Расходы общепроизводственные» – списаны суммы общепроизводственных расходов, осуществленных на нужды цехов основного производства;

- Дт «Обслуживающее производство» Кт «Расходы общепроизводственные» – отнесены суммы накладных расходов на оплату труда персонала обслуживающего производства;

- Дт «Вспомогательное производство» Кт «Расходы общепроизводственные» –списаны расходы по коммунальным платежам объектов вспомогательного производства;

- Дт «Основное производство» Кт «Расходы общехозяйственные» – в состав фактической производственной себестоимости были включены общехозяйственные расходы;

- Дт «Себестоимость продукции» Кт «Расходы общехозяйственные» – суммы затрат административно-управленческого характера списаны на себестоимость продукции.

В зависимости от того, в кредит какого счета относят данные дебетовых оборотов общехозяйственных расходов, формируется полная или производственная себестоимость изделий.

2.1) Общепроизводственное подразделение. Настройка статей расходов.

Настройка учета затрат общепроизводственного подразделения также начинается с заполнением статьи расходов:

Тип расходов: «Производственные расходы», в настройках распределения указать значение «Отразить на производственных затратах», настроить правило распределение по оплате труда:

Вкладка «Регламентированный учет» заполняется данными для отражения в отчетности, а также счетами учета.

В течении месяца весь расход по 25 счету приходуется по статье расходов с указанными настройками. В текущем примере общепроизводственный расход должен распределиться по направлениям деятельности на 20 счете по базе распределения «оплата труда».

Производственная себестоимость

Распределение общепроизводственных и общехозяйственных расходов при применении данного способа происходит по-разному: с 25 счета суммы списывают в 20-й счет, а с 26 – в 90. Таким образом, административно-управленческие и прочие накладные расходы в части общехозяйственных не входят в состав производственной себестоимости, а относятся непосредственно к финансовому результату.

Это один из методов, который может быть применен на предприятии. Показатели производственной себестоимости позволяют анализировать рентабельность того или иного цеха и регулировать величину затрат на выпуск отдельных видов продукции.

Себестоимость и налогообложение

Чтобы не создавать дополнительные регистры для целей налогового учета, накладные расходы лучше учитывать по полной производственной себестоимости. Способ предполагает списание в дебет счета 20 как общепроизводственных, так и общехозяйственных расходов. Выбор бухгалтером метода отнесения косвенных затрат на себестоимость изделий должен основываться в первую очередь на положениях учетной политики предприятия.

Общепроизводственные расходы (счет 25) и затраты на общехозяйственные нужды в совокупности с данными счета 20 составляют основную часть размера себестоимости изготавливаемой продукции. Данные используют как в целях учета и анализа финансовой деятельности предприятия, так и для данных налоговой службы.

Учет расходов обслуживающих производств и хозяйств

Обслуживающие производства и хозяйства — это те структурные подразделения предприятия, которые выполняют функции, не связанные напрямую с основной деятельностью предприятия. К таким обслуживающим производствам и хозяйствам могут относиться:

- объекты социальной структуры, находящиеся на балансе предприятия (общежития, детские сады, клубы, поликлиники, больницы, профилактории, санатории и т. п.);

- хозяйства по производству продукции, не относящейся к основной деятельности предприятия (например, ферма по выращиванию свиней на металлургическом предприятии — ее продукция используются для обеспечения мясом цеховых столовых и объектов социальной сферы предприятия).

Дебет счета 29 используется для отражения прямых расходов, связанных с деятельностью обслуживающих производств и хозяйств. Кредит счета 29 отражает фактическую себестоимость продукции и услуг, вырабатываемых обслуживающими производствами и хозяйствами.

ВАЖНО! Счет 29 не корреспондирует со счетом 20, что следует из Плана счетов и инструкции к нему, утвержденных приказом Минфина от 31.10.2000 № 94н. Это объясняется тем, что по смыслу операций, для отражения которых предусмотрен счет 29, на нем не должно отражаться ничего, что могло бы формировать производственную себестоимость выпускаемых видов основной продукции.

Источник: o-platil.ru

База распределения общехозяйственных расходов в налоговом учете

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Опыт автоматизации производства более 15 лет, референсы клиентов, готовые методики, оперативность

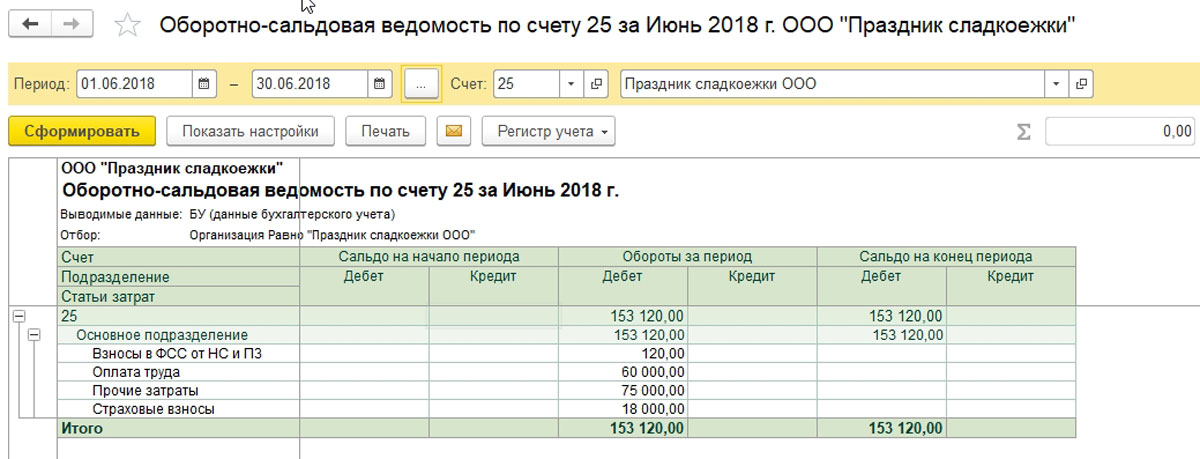

Формирование ОПР

Общепроизводственные расходы формируются на одноименном бухгалтерском счете 25. Формирование или начисление затрат осуществляется по дебету 25 счета. Кроме синтетического разреза на счете предусмотрены аналитические разрезы:

Рис.1 Оборотно-сальдовая ведомость по счету

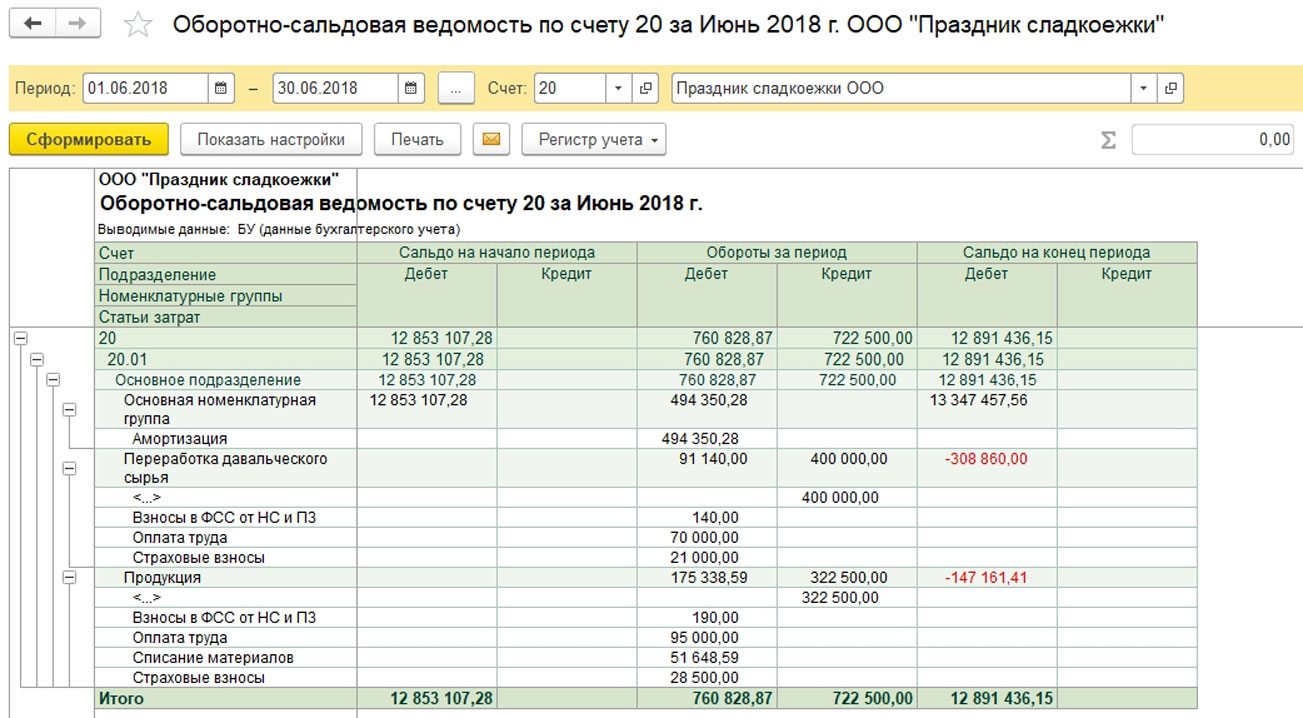

На счете 20 также имеются аналитические разрезы:

- Подразделения;

- Номенклатурные группы;

- Статьи затрат.

Накопленные расходы основного производства также анализируем через оборотно-сальдовую ведомость по счету:

Рис.2 Накопленные расходы основного производства

Распределение 25 счета на 20 счет происходит между номенклатурными группами, где сосредоточены виды производимой ПРУ.

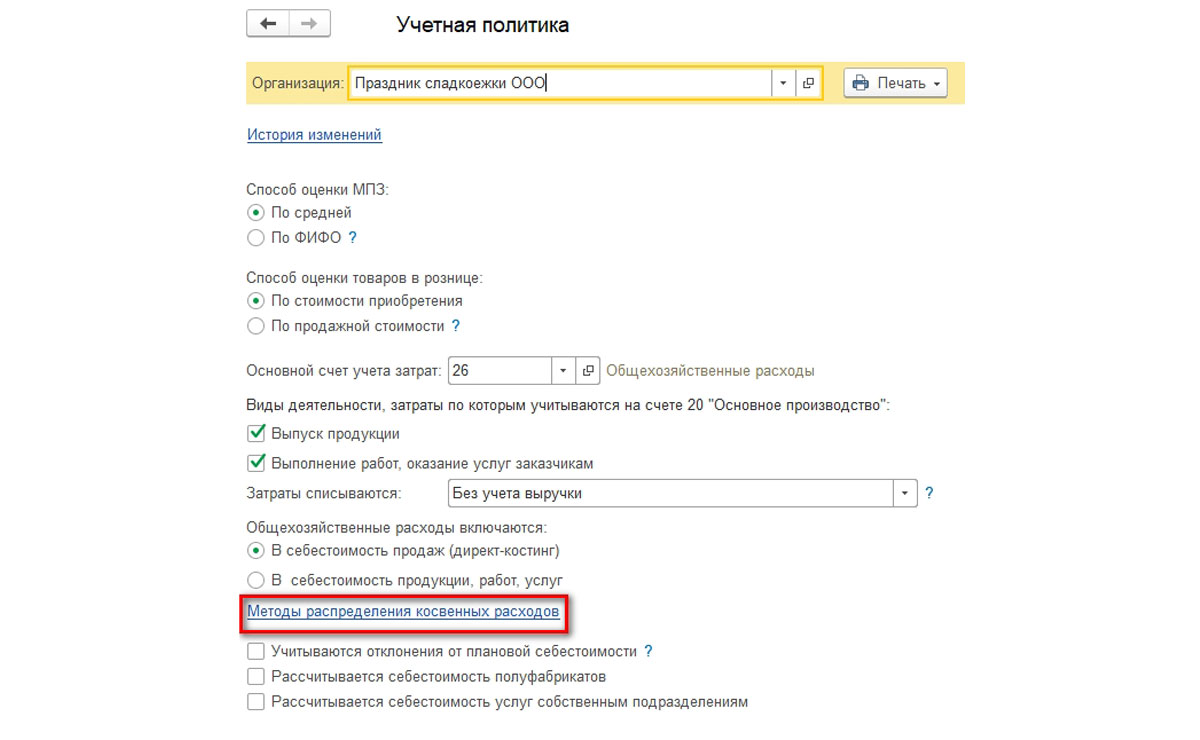

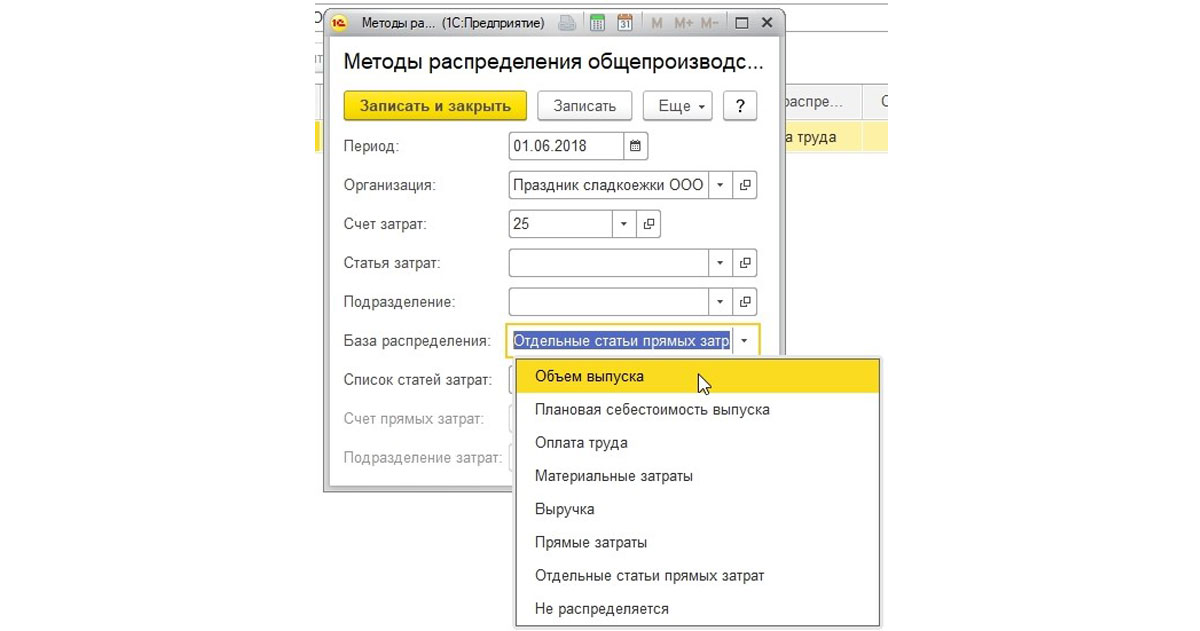

Методы распределения общепроизводственных расходов

Для разнесения расходов требуется установка базы разнесения или выбор метода разнесения. Установка методов производится в учетной политике организации:

Рис.3 Установка методов

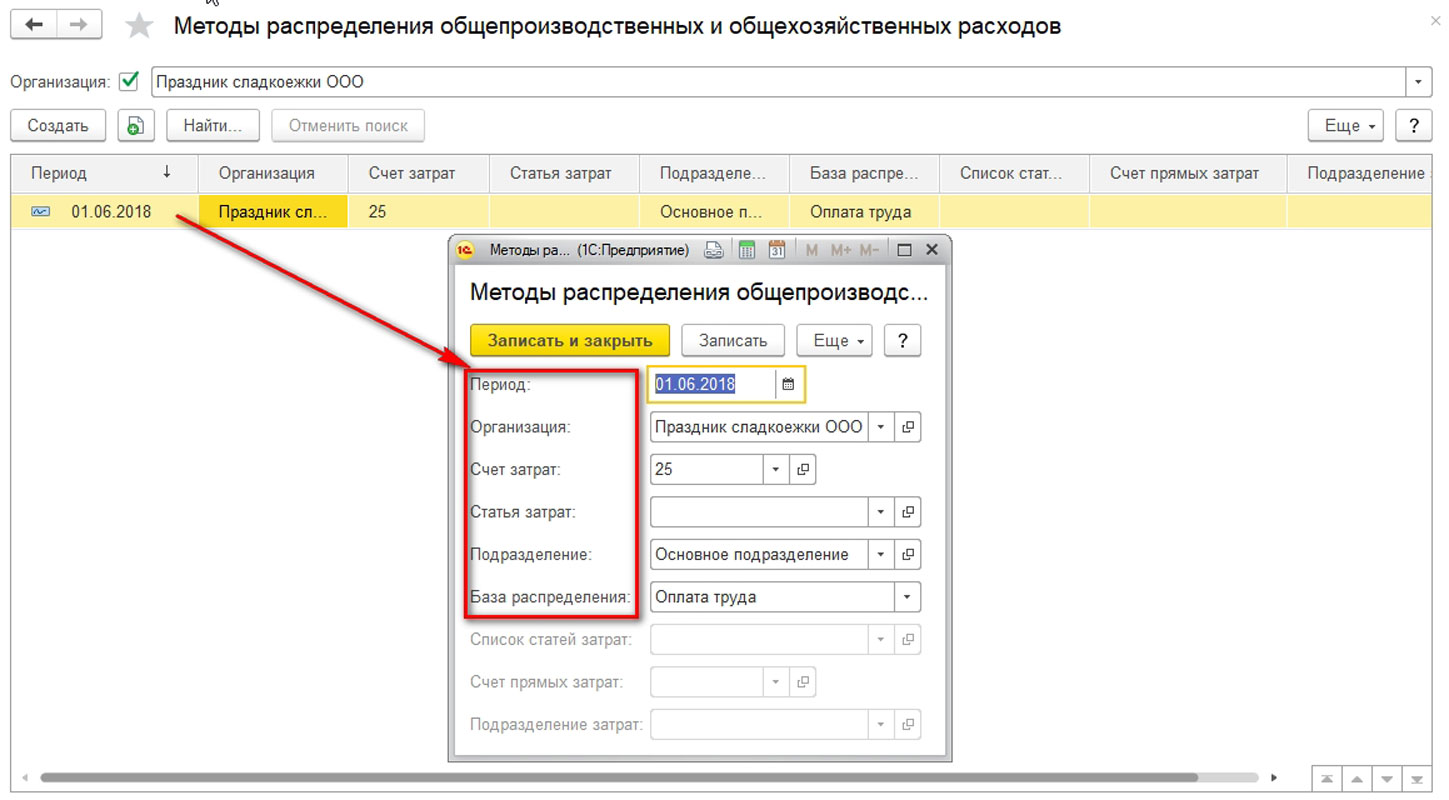

Методы разнесения представляют собой записи в регистре сведений, которые устанавливаются для каждой организации:

Рис.4 Записи в регистре сведений

Рис.5 Одно из предложенных типовых значений

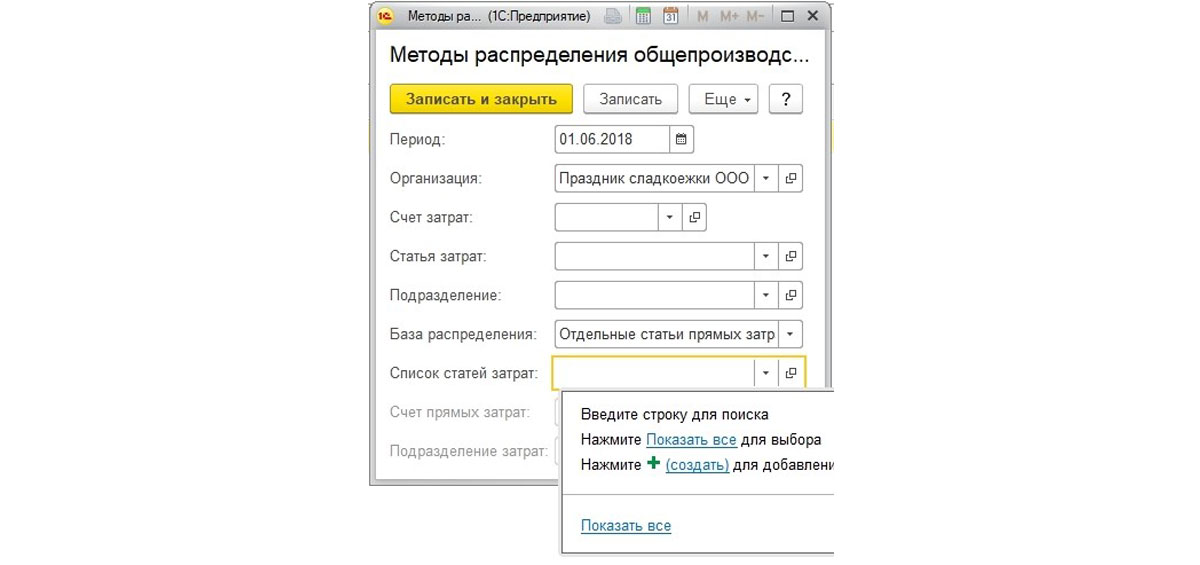

В зависимости от вида базы в регистре становятся доступными для заполнения другие необходимые поля. Например, для отдельных прямых статей необходимо указать их перечень с помощью подбора:

Рис.6 Указываем перечень с помощью подбора

Как правило, в учетной политике предприятия устанавливается одна база для общепроизводственных затрат по всем статьям и по всем подразделениям. Для сокращения количества записей методы могут быть установлены сразу для всех статей и подразделений. Чтобы установить метод для всех статей единовременно, достаточно не заполнять в регистре сведений значение статьи затрат. Тот же принцип действует для счета затрат и подразделения организации.

Необходимо учесть, что система работает с методами распределения в порядке приоритетов. Наивысшим приоритетом обладает та запись, которая содержит более детализированную информацию.

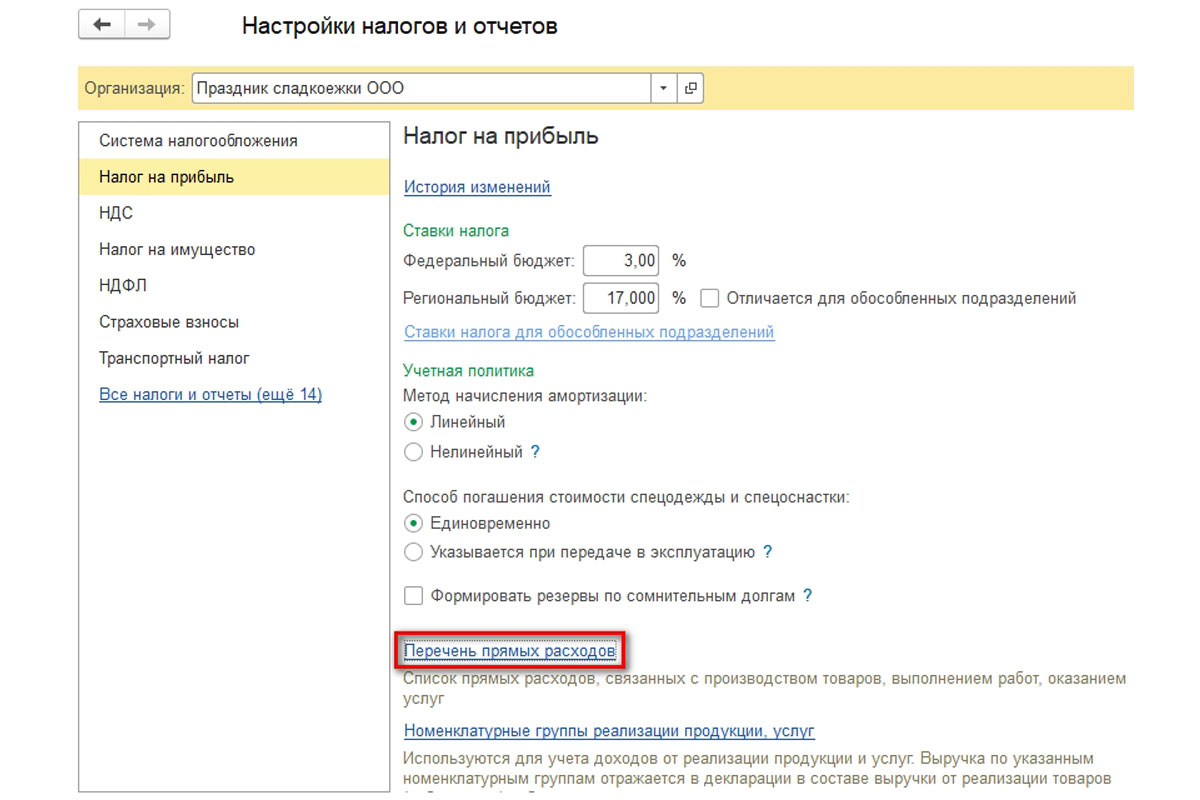

Следующим важным параметром для разнесения общепроизводственных затрат является настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль. Их перечень настраивается в разделе налогов и отчетов для конкретной организации:

Рис.7 Настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль

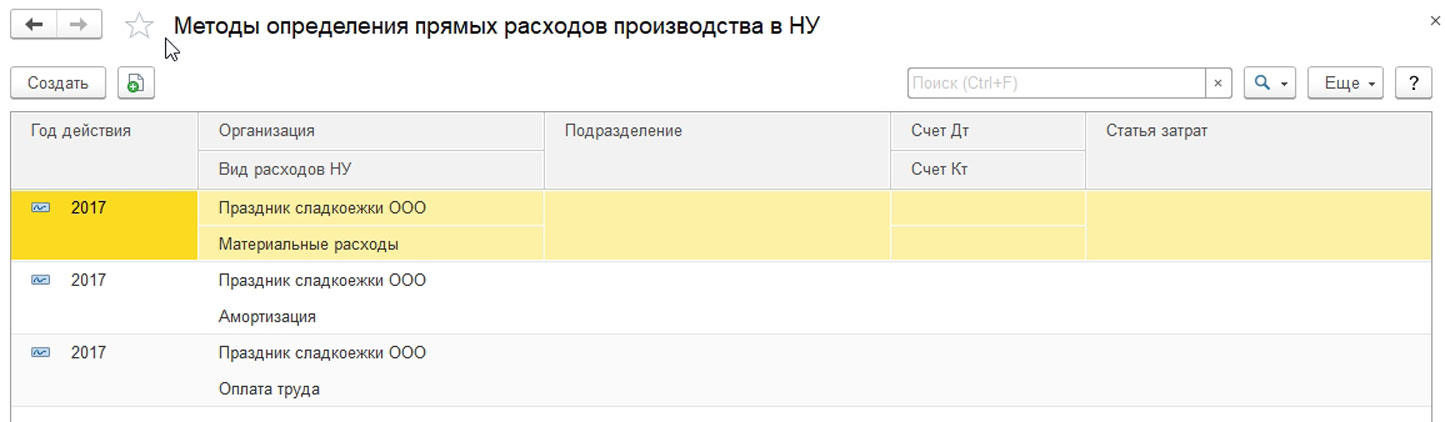

Указанный перечень определяет виды статей затрат, которые не будут относиться к расходам текущего периода для целей налогообложения прибыли, а войдут в себестоимость ПРУ и могут быть оставлены в незавершенном производстве, если на предприятии имеет место длительный производственный процесс:

Рис.8 Перечень определяет виды статей затрат

В нашем примере к прямым причисляются материальные траты, амортизирование и зарплата для всех подразделений и счетов затрат.

- Письмо начальнику налоговой харламов

- Усн расходы на публикацию в вестнике

- Какой штраф за обучение вождению жены или ребенка

- Технический заказчик бухгалтерский и налоговый учет

- Налоговая декларация по ндс подается налогоплательщиком в налоговые органы по месту своего учета

Источник: m-bratstvo.ru

6.7. Учет общепроизводственных и общехозяйственных расходов

Для учета косвенных расходов, связанных с обслуживанием основною и вспомогательного производств организации, предназначен счет 2.1 «Общепроизводственные расходы» — активный.

Дебетовый оборот — сумма всех затрат за отчетный период.

Кредитовый оборот — списание затрат.

Сальдо счет не имеет, поскольку в-конце отчетного периода все :t;i траты списываются в полном объеме.

Организации могут учитывать общепроизводственные расходы, ж пользуя следующие статьи затрат: •

расходы по содержанию, эксплуатации и ремонту машин, меха низмов и оборудования (зарплата, начисления на зарплату, зам части, амортизация, силовая энергия, смазочные и вспомогатель ные материалы и др.); •

расходы по содержанию, эксплуатации и ремонту внутрицехоио го транспорта (зарплата, начисления на зарплату, запчасти, амор тизация, силовая энергия, смазочные и вспомогательные матери алы и др.); •

изготовление и ремонт инструмента, оснастки и приспособлен nil •

По окончании отчетного периода общепроизводственные расходы распределяются и включаются в себестоимость конкретных видов продукции путем распределения пропорционально выбранной базе (заработной плате рабочих, сумме прямых затрат и т. д.).

Если в организации предусмотрена цеховая структура, то общепроизводственные расходы могут быть списаны на затраты вспомогательного производства.

Основные корреспонденции по счету 25 «Общепроизводственные расходы» Содержание операций Дебет Кредит Начислена амортизация по основным средствам общепроизводственного назначения 25 02 Начислена амортизация по нематериальным активам общепроизводственного назначения 25 05 Списаны материалы, используемые на общепроизводственные нужды 25 10 Списана сумма отклонений в стоимости материалов, использованных на общепроизводственные нужды 25 16 Учтена в составе общепроизводственных расходов стоимость услуг, оказанных сторонними организациями 25 60,76 Начислена оплата труда работникам, обслуживающим производство 25 70 Начислены страховые взносы от сумм оплаты труда работников, обслуживающих производство 25 69 Списаны общепроизводственные расходы, связанные с дея- іельностью основного производства 20 25 Списаны общепроизводственные расходы, связанные с деятельностью вспомогательного производства 23 25 Для учета затрат в разрезе статей используется Ведомость № 12 — |югистр аналитического учета.

Регистр синтетического учета — журнал-ордер №10и10/1.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета затрат являются обороты счета 25 (Главная книга), анализ счетов 25, оборотно-сальдовая ведомость и др.

Регистрами аналитического учета выступают оборотно-сальдовые ведомость по счету 25, анализ счета 25 по субконто, обороты между субконто, карточка счета 25 и др. Схемы движения бухгалтерской информации по счету 25 «Общепроизводственные расходы» по журнально-ордерной и автоматизированной формам бухгалтерского учета

I Первичные документы, создаваемые вручную и поступающие извне Товарно-транспортная накладная, счет- фактура и др.

Справочники Общего назначения:

учетная политика, план счетов счета 25,константы подразделения и др. Субконто:

статьи затрат, порядок подразделений для закрытия счетов, методы распределения косвенных расходов Путем создания Документа Перемещение материалов

Услуги сторонних организаций

Журнал проводок (Регистр бухгалтерии)

Начисление заработной платы

Журналы документов: Общий Заработная плата Документы общего назначения Регламентные документы Регламентный документ «Закрытие месяца»

Формирование результатной информации Стандартные отчеты

І :І Регистры синтетического учета

Обороты счета 25 (Главная книга) Анализ счета 25 Оборотно-сальдовая ведомость

Данные расчета заработной платы

Начисленные налоги с ФОТ Отчеты по ОС Отчет по НМА

Бухгалтерская отчетность (ф. № 1, ф. № 5) Регистры аналитического учета

Оборотно-сальдовая ведомость по счету 25 Анализ субконто Обороты между субконто

Карточка субконто Карточка счета 25 и др.

Для учета расходов, связанных с управлением и обслуживанием орга- иизации в целом, используется счет 26 «Общехозяйственные расходы^ — активный. Дебетовый оборот — сумма всех затрат за отчетный период.

Кредитовый оборот — списание затрат.

Сальдо счет не имеет, поскольку в конце отчетного периода все за траты списываются в полном объеме.

Учет затрат на счете 26 ведется по статьям и элементам: •

канцелярские, почтово-телеграфные и другие расходы связи; •

расходы на подготовку и переподготовку кадров;

1 • расходы по организационному набору рабочей силы; •

затраты по транспортировке работников к месту работы и обратно, •

расходы по охране труда и технике безопасности; •

консультационные, аудиторские расходы; •

налоги, отчисления и взносы; •

Перечень статей может быть дополнен в зависимости от условий конкретной отрасли производства. В связи с тем, что многие виды об щехозяйственных расходов регламентируются государством, они огра ничены утвержденными лимитами, нормами и нормативами для целсІІ налогообложения.

По окончании отчетного периода общехозяйственные расходы под лежат распределению и включению в себестоимость продукции про порционально выбранной базе (заработной плате рабочих, сумме при мых затрат и т.

д.). Порядок списания зависит от того, каким способом формируется себестоимость продукции (работ, услуг): •

по полной производственной себестоимости; •

по сокращенной себестоимости.

Если готовая продукция учитывается по первому варианту, то об щехозяйственные расходы распределяются между объектами кальку ляции и списываются на счет 20.

Если готовая продукция учитывается по второму варианту, то об щехозяйственные расходы списываются в полном объеме в качестиг условно-постоянных затрат на счет 90.

Для учета затрат в разрезе статей используется Ведомость № 15.

Для распределения общепроизводственных и общехозяйственных расходов составляется «Ведомость распределения накладных расходов», в которой указываются объекты учета, отражается база для распределения, сумма общепроизводственных и общехозяйственных рас- кодов.

Основные корреспонденции по счету 26 «Общехозяйственные расходы» Содержание операций Дебет Кредит Начислена амортизация по основным средствам общехозяйственного назначения 26 02 Начислена амортизация по нематериальным активам общехозяйственного назначения 26 05 Списаны материалы, используемые на общехозяйственные нужды 26 10 Списана сумма отклонений в стоимости материалов, использованных на общехозяйственные нужды 26 16 Учтена в составе общехозяйственных расходов стоимость услуг, оказанных сторонними организациями 26 60, 76 Начислена заработная плата административно- хозяйственного персонала 26 70 Начислены страховые взносы от сумм оплаты труда управленческого персонала 26 69 Оплачены подотчетными лицами общехозяйственные расходы 26 71 Списаны общехозяйственные расходы на затраты основного и вспомогательного производства 20, 23 26 . Общехозяйственные расходы включены в себестоимость продаж 90-2 26 Регистр аналитического учета — Ведомость № 15.

Регистр синтетического учета — журнал-ордер № 10 и 10/1.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета затрат являются обороты счета 26 (Главная книга), анализ счетов 26, оборотно-сальдовая ведомость и др.

Регистрами аналитического учета выступают оборотно-сальдовые ведомость по счету 26, анализ счета 26 по субконто, обороты между субконто, карточка счета 26 и др. Схемы движения бухгалтерской информации по счету 26 «Общехозяйственные расходы» по журнально-ордерной и автоматизированной формам бухгалтерского учета

I Путем создания документа

Первичные документы, создаваемые вручную и поступающие извне Товарно-транспортная накладная, счет- фактура и др.

Регистрация хозяйственных операций

Справочники Общего назначения:

учетная политика, план счетов счета 26, константы подразделения и др. Субконто:

статьи затрат, порядок подразделений для закрытия счетов, методы распределения косвенных расходов Поступление материалов Услуги сторонних организаций

Журнал проводок (Регистр бухгалтерии)

Начисление заработной платы

Журналы документов: Общий Заработная плата Документы общего назначения Регламентные документы Регламентный документ «Закрытие месяца»

Формирование результатной информации Стандартные отчеты

Регламентированные отчеты Регистры синтетического учета

Обороты счета 26 (Главная книга) Анализ счета 26 Оборотно-сальдовая ведомость

Данные расчета заработной платы

Начисленные налоги с ФОТ Отчеты по ОС Отчет по НМА

Бухгалтерская отчетность (ф. № 1, 5) Регистры аналитического учета

Оборотно-сальдовая ведомость по счету 26 Анализ субконто Обороты между субконто

Карточка субконто Карточка счета 26 и др.

Источник: finance-credit.news