Применение методики рейтинговой оценки организаций позволит в наиболее обобщенном виде представить деятельность предприятий на рынке, определить наиболее эффективные способы инвестирования капитала и тем повысить эффективность производства. Следует отметить, что методика рейтинговой оценки предприятий может также учитывать отраслевые особенности исследуемых компаний.

Ниже представлены основные методы рейтинговой оценки предприятий. Оценка может быть произведена как по каждому из рассматриваемых методов в отдельности, так и с использованием всех методов одновременно.

1. Метод создания рейтинга с помощью ряда показателей Метод создания рейтинга с помощью ряда показателей относительно прост и основан на ранжировании предприятий в соответствии со значениями отобранных для анализа ключевых показателей. При этом более обоснованным является системный комплексный подход к оценке финансового состояния, позволяющий дать всестороннюю оценку деятельности организации.

2. Метод кластерного анализа Метод кластерного анализа в экономике позволяет разбить по определенным критериям изучаемую совокупность предприятий на группы, называемые кластерами. Для формирования рейтинга финансового состояния предприятий методом кластерного анализа рекомендуется использовать следующие показатели: коэффициент текущей ликвидности (либо коэффициент покрытия), коэффициент обеспеченности собственными средствами, коэффициент оборачиваемости, коэффициент рентабельности производства.

2.7.1. Методы оценки работы государственных служащих

3. Матричный метод анализа. Матричный метод анализа используется для обобщающей оценки эффективности деятельности предприятия. В основе матричного метода лежит концепция представления производственного процесса как вход-выход в виде матричной модели.

На входе потребляются ресурсы и формируются затраты, а на выходе происходит поступление и сбыт готовой продукции и определяются результаты деятельности в стоимостной форме. За основу матричной модели экономического анализа берется квадратная таблица — матрица.

Матричный метод позволяет провести сравнительный анализ деятельности предприятия в динамике за ряд отчетных периодов и определить значение обобщающего показателя эффективности его деятельности. Если значение обобщающего показателя больше 1, то эффективность возросла, в противном случае — уменьшилась.

Этот метод дает не только обобщающую характеристику состояния предприятия и динамику его развития, но и позволяет определить изменения в ходе и результатах работы и выявлять резервы повышения эффективности производства. 4. Метод балльных оценок Этот метод относительно прост и основан на мнении ведущих специалистов — экспертов.

Рейтинг устанавливается по системе показателей как сумме баллов. Все показатели подразделяются на классы: • 1-й класс — значения показателей превышают установленные или теоретически обоснованные нормативы; • 2-й класс — значения показателей находятся на нормативном уровне; • 3-й класс — значения показателей меньше нормативного уровня.

Дисконтирование — самое понятное объяснение

Система показателей состоит из коэффициентов ликвидности, финансовой устойчивости, деловой активности и рентабельности. При расчете рейтинга возможны различные варианты отнесения показателей к тому или иному классу. Показатель в первом классе оценивается в 3 балла, во втором — в 2 балла, в третьем — в 1 балл.

Критерием формирования рейтинга выступает максимум суммы баллов по всем показателям. 5. Метод сравнительной рейтинговой оценки В основе итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния с условным эталонным предприятием, имеющим наилучшие результаты в ряду всех сравниваемых предприятий.

6. Метод рейтингового финансового анализа Финансовое состояние предприятия определяется размещением и использованием средств и источников их формирования. Критериями оценки служат финансовые коэффициенты. Финансовые коэффициенты группируются по следующим основным направлениям: оценке ликвидности, финансовой устойчивости, деловой активности, рентабельности. Этот метод позволяет оценить финансовое состояние будущего партнера не с точки зрения близости к эталонному, а с точки зрения отдаленности от критического. Поэтому при выборе базы отсчета рейтинговой оценки возникает необходимость введения понятия «условное удовлетворительное предприятие». Комплексный эк.анализ хоз. деят-ти

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Методики рейтингового анализа

При различном поведении показателей важное значение имеет количественное измерение финансового состояния на основе рейтинговой оценки.

Рейтинговая оценка финансового состояния может применяться в целях классификации предприятий по финансовым рискам. Однако эта методика анализа финансового состояния не учитывает отраслевые особенности. В литературе по финансовому анализу, применяются различные методики рейтинговой оценки финансового состояния. К примеру:

Самым распространенным является сравнение с эталонной организацией, имеющей лучшее значение по всем показателям, т.е. эталоном сравнения являются не субъективные предположения экспертов в виде нормы, критерия, а сложившиеся в реальной рыночной экономике наиболее высокие результаты.

Сравнительная рейтинговая оценка финансового состояния А.Д. Шеремет

Такой подход, указывает А.Д. Шеремет, соответствует практике, где каждый товаропроизводитель стремится выглядеть лучше конкурента.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния может быть представлен в виде следующих операций:

1. Исходные данные представляются в виде матрицы (aij), т. е. таблицы, где по строкам записаны номера показателей (i=1, 2, 3, …n), а по столбцам – номера организации (j=1, 2, 3, …m).

2. По каждому показателю находится максимальное значение и заносится в столбец условной эталонной организации (m+1).

3.

Исходные показатели матрицы стандартизируются в отношении соответствующего показателя эталонной организации по формуле: xij = (aij) / (max aij), где xij — стандартизированные показатели j-й организации.

4. Для каждой организации значение ее рейтинговой оценки определяется по формуле:

где Rj — рейтинговая оценка для j-ой организации; x1j, x2j, …, xnj — стандартизированные показатели j-й организации.

5. Организации упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет организация с минимальным значением R. Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и организаций не предусмотрено.

На основании изложенного, А.Д. Шеремет указывает требования, которым должна удовлетворять система финансовых коэффициентов с точки зрения эффективности рейтинговой оценки финансового состояния:

- Финансовые коэффициенты должны быть максимально информативными и давать целостную картину устойчивости финансового состояния.

- В экономическом смысле финансовые коэффициенты должны иметь одинаковую направленность (положительную корреляцию, т. е. рост коэффициента означает улучшение финансового состояния).

- Для всех показателей должны быть указаны числовые нормативы минимального удовлетворительного уровня или диапазона изменений.

- Финансовые коэффициенты должны рассчитываться только по данным публичной бухгалтерской отчетности.

- Финансовые коэффициенты должны давать возможность проводить рейтинговую оценку организации как в пространстве (т. е. в сравнении с другими организациями), так и во времени (за ряд периодов).

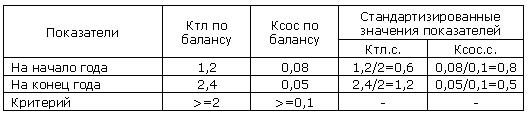

Модель оценки структуры баланса и платежеспособности предприятия Н.П. Кондакова

Н.П. Кондраков оценку структуры баланса и платежеспособности проводит на основе стандартизированных значений двух показателей:

- коэффициента текущей ликвидности (Ктл);

- коэффициента обеспеченности оборотных активов собственными источниками (Ксос).

Порядок расчета данных коэффициентов подробно рассмотрен при анализе ликвидности, платежеспособности и финансовой устойчивости. Стандартизированные значения коэффициентов определяются путем деления на установленную норму:

Кт.л.с = (Ктл по балансу) / 2 , Ксосс = (Ксос по балансу) / 0,1

Затем определяется рейтинговое число для каждой организации по формуле:

Рассмотрим рейтинговую оценку организации на начало и на конец года (цифры условные):

Расчетным путем выявлено, что Rк.г.>Rн.г. значит финансовое положение ухудшилось в течение года, платежеспособность снизилась.

Изложенный алгоритм получения рейтинговой оценки финансового состояния может применяться для сравнения на дату составления баланса (по данным на конец периода) или в динамике. В первом случае исходные показатели рассчитываются по данным баланса и финансовой отчетности на конец периода.

Во втором случае показатели рассчитываются как темповые коэффициенты роста: данные на конец периода делятся на значения соответствующего показателя на начало периода либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода (или другой базы сравнения). Таким образом, получаем не только оценку текущего состояния организации на определенную дату, но и оценку её усилий и способностей по изменению этого состояния в динамике на перспективу. Такая оценка является надежным измерителем роста конкурентоспособности в данной отрасли деятельности. Она также определяет более эффективный уровень использования всех ее производственных и финансовых ресурсов.

Рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова оценки риска банкротства

Широкую известность также имеет пятифакторная рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова (1996) для оценки риска банкротства в среднесрочной перспективе. Рассмотрим методику прогнозирования риска банкротства согласно данной модели.

Р.С.Сайфулин и Г. Г. Кадыков предложили использовать для экспресс-оценки финансового состояния рейтинговое число R, определяемое по формуле:

R = L / (1/LNi * Ki) , i=1

где L — число показателей; Ni — критерий (норма) для i-го коэффициента; Ki — i-ый коэффициент; I / LN — весовой индекс i-го коэффициента.

При полном соответствии значений коэффициентов К1… КL их нормативным минимальным уровням рейтинг организации будет равен 1, выбранной в качестве рейтинга условной удовлетворительной организации. Финансовое состояние с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное.

В случае проведения пространственной рейтинговой оценки получим n оценок (n – количество организаций), которые упорядочиваются в порядке возрастания. При проведении динамической рейтинговой оценки получим m – оценок (m – количество сравниваемых периодов), которые представляют собой временной ряд и далее подвергаются обработке по правилам математической статистике.

Авторы предполагают использовать 5 показателей, наиболее часто применяемых и полно характеризующих финансовое состояние:

1. Коэффициент обеспеченности оборотных активов собственными источниками (КСОС) (критерий данного коэффициента >= 1).

2. Коэффициент текущей ликвидности (КТЛ), характеризует степень общего покрытия (оборотными активами) суммы срочных обязательств (критерий >= 2).

3. Интенсивность оборота авансируемого капитала (КИ) характеризует объем выручки от реализации продукции, приходящейся на 1 рубль капитала, определяется по формуле: КИ = выручка от реализации / общая сумма капитала, критерий >= 2,5

4. Коэффициент менеджмента (КМ) (эффективность управления предприятием) характеризуется соотношением прибыли от реализации продукции и выручки от реализации, определяется по формуле: КМ = прибыль от реализации / выручка от реализации, критерий >= ( n-1 ) / r, где r – учетная ставка Центробанка России

5. Рентабельность собственного капитала (КР), характеризует прибыль до налогообложения на 1 рубль собственного капитала определяется по формуле: КР = прибыль до налогообложения / собственный капитал, критерий >= 0,2

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням (критерию) рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Согласно формуле R= L / (1/LNi * Ki) рейтинговое число, определяемое на основе 5 вышеуказанных коэффициентов, выглядит следующим образом:

R = 2КСОС + 0,1КТЛ + 0,08КИ + 0,45КМ + КР

Рейтинговая оценка финансовой устойчивости Н.П. Кондакова

Н.П. Кондраков предлагает рейтинговую оценку R финансовой (рыночной) устойчивости проводить на основе шести основных показателей:

1. Коэффициент автономии: Ка = собственный капитал / общая стоимость источников.

2. Коэффициент маневренности собственного капитала (мобильности): Кмоб. = собственные оборотные средства / собственный капитал.

3.

Коэффициент обеспеченности оборотных активов собственными источниками: Ксос = собственные оборотные средства /оборотные активы.

4. Коэффициент устойчивости экономического роста: Куэр = (чистая прибыль — дивиденды выплаченные акционерам) / Собственный капитал.

5. Коэффициент чистой выручки: Кчв = (чистая прибыль + амортизация) / выручка от реализации продукции.

6. Коэффициент соотношения производственных активов к стоимости имущества: Кп/к = производственные активы / общая стоимость имущества Для получения рейтинговой оценки R используется формула:

Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости организаций, многие отечественные и зарубежные аналитики рекомендуют производить интегральную балльную оценку финансовой устойчивости.

Рейтинговая оценкафинансовой устойчивости Л.В. Донцовой и Н.А. Никифоровой

Сущность данной методики заключается в классификации организаций по степени риска исходя из фактического уровня значений коэффицентов финансовой устойчивости и рейтинга каждого индикатора, выраженного в баллах. (Балльная оценка финансовой устойчивости).

| 1-й класс | 2-й класс | 3-й класс | 4-й класс | 4-й класс | не подлежит классификации | ||

| Коэффициент абсолютной ликвидности | За каждые 0,1 пункта посравнению с 0,5 снимается 4 балла | 0,5 и выше = 20 балл. | 0,4 и выше = 16 балл. | 0,3 и выше = 12 балл. | 0,2 и выше = 8 балл. | 0,2 и выше = 4 балл. | Менее 0,1 = 0 балл. |

| Коэффициент быстрой ликвидности | За каждые 0,1 пункта посравнению с 1,5 снимается 3 балла | 1,5 и выше = 18 балл. | 1,4 и выше = 15 балл. | 1,3 и выше = 12 балл. | 1,2 — 1,1 = 9 — 6 балл. | 1,0 = 3 балл. | Менее 1,0 = 0 балл. |

| Коэффициент текущей ликвидности | За каждые 0,1 пункта посравнению с 2,0 снимается 1,5 балла | 2,0 и выше = 16,5 балл. | 1,9 — 1,7 = 15 — 12 балл. | 1,6 — 1,4 = 10,5 — 7,5 балл. | 1,3 — 1,1 = 6 — 3 балл. | 1,0 = 1,5 балл. | Менее 1,0 = 0 балл. |

| Коэффициент финансовой независимости | За каждые 0,01 пункта посравнению с 0,6 снимается 0,8 балла | 0,6 и выше = 17 балл. | 0,59 — 0,54 = 16,2 — 12,2 балл. | 0,53 — 0,48 = 11,4 — 7,4 балл. | 0,47 — 0,41 = 6,6 — 1,8 балл. | 0,4 = 1 балл. | Менее 0,4 = 0 балл. |

| Коэффициент обеспеченности собственными оборотными средствами | За каждые 0,1 пункта посравнению с 0,5 снимается 3 балла | 0,5 и выше = 15 балл. | 0,4 и выше = 12 балл. | 0,3 и выше = 9 балл. | 0,2 и выше = 6 балл. | 0,1 и выше = 3 балл. | Менее 0,1 = 0 балл. |

| Коэффициент обеспеченности запасов собственным капиталом | За каждые 0,1 пункта посравнению с 1,0 снимается 2,5 балла | 1,0 и выше = 13,5 балл. | 0,9 и выше = 11 балл. | 0,8 и выше = 8,5 балл. | 0,7 — 0,6 = 6,0 — 3,5 балл. | 0,5 и выше = 1 балл. | Менее 0,5 = 0 балл. |

| Минимальное значение границы, баллов | 100 — 94 | 93 — 65 | 64 — 52 | 51 — 21 | 20 — 0 | 0 | |

Используя критерии из вышеприведенной таблицы можно определить класс финансовой устойчивости анализируемого предприятия:

1 класс – организация, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами с хорошим запасом на возможную ошибку.

2 класс – организации, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности.

Эти организации еще не рассматриваются как рискованные.

3 класс – это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным.

4 класс – это организация особого внимания, так как имеется риск при взаимоотношении с ними.

Организации, которые могут потерять средства и проценты даже после принятия мер к оздоровлению бизнеса.

5 класс – организации высочайшего риска, практически неплатежеспособные.

- Донцова Л.В. Анализ финансовой отчетности: Учебник / Л. В. Донцова, Н.А. Никифорова. — 5-е изд., перераб. и доп. — М.: Дело и Сервис, 2009.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. Учебник. 3-е издание — М.: Проспект, 2013

- Кувшинов Д.А., Половцев П.И. Рейтинговая оценка финансового состояния предприятия // Экономический анализ: теория и практика — 2007. — №6.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебник для вузов. — Изд. испр. и доп. — М.: ИНФРА-М, 2009.

Источник: afdanalyse.ru

X Международная студенческая научная конференция Студенческий научный форум — 2018

РЕЙТИНГОВАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ НА ОСНОВЕ КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ

Лукашенко Е.А. 1

1 Сибирский государственный университет путей сообщения

Работа в формате PDF

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

На сегодняшний день актуальным остается вопрос применения новейших способов и методов качественной оценки деятельности предприятий. При этом выбирается некий ряд показателей, которые будут комплексно характеризировать его эффективность. Методика рейтинговой оценки позволяет выявить и сравнить предприятия как во времени, так и в пространстве.

Стало быть, рейтинг – это оценка анализируемых объектов по заранее заданной шкале показателей. С помощью выставления рейтинговых оценок можно достаточно объективно провести оценку на основе количественного (коэффициентного и на соответствие нормативам) и качественного анализов. Иными словами рейтинг выступает «знаком качества».

Существует огромное множество методик рейтинговых оценок, например, метод созданий рейтинга с помощью ряда показателей, в основе которого лежит отбор наиболее значимых для анализа ключевых показателей, метод кластерного анализа, матричный метод анализа, метод бальных оценок, метод сравнительной рейтинговой оценки, метод рейтингового финансового анализа и т.д. В частности, с помощью рейтинговой оценки финансового состояния предприятия оцениваются финансовые показатели за определённый период времени, однако не представляется возможным оценить комплексно результаты всей хозяйственной деятельности. Комплексно оценить позволяет метод интегральной рейтинговой оценки.

где R – рейтинговая оценка деятельности оцениваемого предприятия;

Pi – значение i-го показателя рейтинговой оценки, ji– весомость i-го показателя рейтинговой оценки.

В качестве показателей деятельности анализируемого предприятия следует выбрать те показатели, которые определяют его эффективность в комплексе. Для проведения интегральной рейтинговой оценки деятельности предприятия заполняется таблица. В ней указываются заранее выбранные показатели, характеризующие эффективность предприятия. Располагая сведениями значимости показателей и умножая их на соответствующие значения, можно выполнить оценку показателей с учетом их весомости. Сумма всех полученных значений будет составлять итоговую рейтинговую оценку эффективности деятельности анализируемого предприятия.

Методика рейтинговых оценок устроена таким образом, что, чем выше рейтинговая оценка, тем лучше осуществлена деятельность предприятия. Для объективной оценки необходимо провести сравнительный анализ аналогичных предприятий.

Стоит подчеркнуть, что практически ко всем сферам управления бизнес-процессами предложены актуальные теоретико-методологические и прикладные достижения, основанные на использовании разнообразных методик, инструментов совершенствований функционирования предприятий и, как следствие, повышение его эффективности, как в конкретных областях, так и в отдельных блоках. Уже имеющиеся условия жизнедеятельности хозяйствующих субъектов обращают внимание и требуют разработки стратегии дальнейшего развития с использованием современных моделей и методик управления. Именно поэтому глубокий интерес обращен к моделям оценки эффективности деятельности предприятия. Одной из таких моделей является модель KPI, которая предполагает использование ключевых показателей эффективности.

KPI(KeyPerformanceIndicator) – это количественно измеримый индикатор фактически достигнутых результатов. С помощью этого показателя можно оценить работу в масштабе всей компании, отдельное подразделение или конкретного сотрудника. Цель системы состоит в том, чтобы действия сотрудников из разных служб не противоречили друг другу.

Методология разработки ключевых показателей эффективности носит рекомендательный характер, так как не существует универсальных правил внедрения системы KPI в организации, поэтому большинство авторов предлагают использовать свои методы, руководствоваться правилами и принципами. Далее будут рассмотрены общие сведения о методах, правилах и принципах разработки системы KPI в российских организациях.

Перед тем, как ввести зарубежную модельKPIна предприятии, ее необходимо адаптировать под условия функционирования, под факторы внешней и внутренней среды, важна также сфера деятельности и размер предприятия, этап жизненного цикла услуги/товара. Таким образом, первый вопрос стоит о необходимости адаптации модели, учитывающей специфику деятельности, важнейшие ключевые стороны. Необходимость адаптации выражается в проработке теоретических основ и в изучении опыта применения указанной ранее модели на других предприятиях. Аудит современных инструментов управления включает изучение их пригодности использования на конкретном предприятии, оценку степени выполнения поставленных перед ними задач и целесообразность их адаптации [1]. Сама методика аудита может включать использование рейтинговой модели, основанной на ранжировании критериев по степени их значимости.

Внедрение системы KPI должно учитывать следующие теоретико-методические и практические моменты:

1. Решение вопроса адаптации

2. Выбор показателей матрицы KPI

3. Разработка дополнительного методического инструментария Решение первого вопроса адаптации необходимо начать с выбора тех факторов, которые принимают во внимание условия работы предприятия и решаемые им задачи. Таким образом, выделяются следующие факторы:

Размер и вид деятельности предприятия;

Ограничение ключевых показателей по количеству;

Интегральный показатель (зависит от целей и методов оценки, поставленных предприятием);

Возможность использования как систему стимулирования (зависит от пороговых значений);

Корректировка действующей системы отчетности;

Корректировка автоматизированной системы управления

Выявленные и устраненные на начальном этапе создания системы KPIслабые места облегчат их дальнейшее использование.

Систему ключевых показателей эффективности можно с уверенностью назвать жизненной, так как показатели динамично меняются по мере развития фирмы. Поэтому созданную систему KPI необходимо постоянно совершенствовать с учетом целей, которые стоят перед предприятием. На рисунке 1 представлен алгоритм выбора ключевых показателей [1].

Рисунок 1 – Алгоритм выбора и оценки ключевых показателей эффективности

Этап 1 – Выбор ключевых показателей эффективности начинается с вопроса о целесообразности наличия каждого показателя, содержащего оценку его соответствия цели предприятия. Чем больше показателей оценки используется, тем больше возникает противоречий. Оптимально использовать 5-7 ключевых показателей эффективности.

Этап 2 — Проверка показателя на соответствие набору требований, а именно: актуальность, измеримость, понятность персоналу, информативность и взаимосвязь с другими показателями, возможность использования в целях стимулирования персонала.

Систему ключевых показателей эффективности можно с уверенностью назвать жизненной, так как показатели динамично меняются по мере развития предприятия. Поэтому созданную систему KPI необходимо постоянно совершенствовать, отталкиваясь от целей, которые стоят сегодняшний момент.

В этом проявляется актуальность применения показателей. «Если вы не можете что-то измерить, вы не сможете этим управлять» и «Все, что можно измерить, можно выполнить» [2] — это две аксиомы, которые подтверждают второе требование к показателям – измеримость. Показатели должны легко вычисляться и, как следствие, должны быть понятны каждому сотруднику, а цель должна быть реальной и в тоже время являться стимулом для выполнения, иначе это будет демотивировать работу сотрудника.

Показатели должны нести за собой смысл, в противном случае не будет достигнут результат. Показатели «привязывают» как к целям компании, подразделениям, так и к каждому оцениваемому сотруднику индивидуально. Неверное понимание связи показателей приводит к принятию ошибочных решений по организации производства. Если выбранный показатель не соответствует хотя бы одному требованию, то его необходимо пересмотреть либо изменить и снова проверить на соответствие требованиям.

Этап 3 — Выбор методов и определение пороговых значений показателя. Достижение значений показателя важная сторона как стимулирования персонала, так и реализации целей предприятия. Определение минимальных значений требует комплексного подхода и реальной аргументации их значений.

Без установления интервалов выполнения того или иного показателя матрица не имеет смысла. Необходимо установить максимальный, минимальный и допустимый интервалы значений показателя. Заранее заданные интервалы показателей позволяют в автоматическом режиме выявить узкие места.

Необоснованно завышенные или заниженные пороговые значения приводят к низкой эффективности применяемой модели KPI. Оценить пороговые значений показателей можно с помощью методов нормирования, планирования и экономического анализа. Например, экстраполяция и корреляция трендов, анализ цикличности, анализ сезонности, регрессионный анализ. Определяя пороговые значения, можно обратиться к имеющейся статистической отчетности.

Планирование показателей матрицы требует постоянной корректировки пороговых значений, которые зависят от факторов сезонности, изменения рыночной среды.

Этап 4 — Определение интервалов. Интервалы оценок, которые используются при формировании панели индикаторов, могут осуществляться на основе процентов выполнения плана показателей или на основе абсолютных значений показателя с выделением минимальных, максимальных и допустимых пороговых значений. С помощью надстройки Excel «Поиск решения» определяются пороговые значения показателей.

Этап 5 — Графическая интерпретация. Одним из важных элементов оценки является панель индикаторов, которая будет графически информировать о достижении запланированного уровня ключевых показателей. Можно использовать систему «Светофор», где цветовой индикатор отображает попадание показателя в заданный интервал. Автоматизация процессов позволяет истолковывать полученные значения, а это, в свою очередь, влияет на скорость и качество информационного обеспечения управленческих решений. При этом выявляются проблемы реализации стратегии, позволяющие скоординировать действия по их устранению.

Все возрастающая популярность использования зарубежной модели, основанной на ключевых показателях эффективности, выдвигает на первый план методические аспекты ее использования, и именно возможность измерения этих показателей является основополагающим условием эффективной деятельности предприятия.

1. Разработка матрицы KPI. Вестник Кузбасского государственного технического университета. 2015 №6 стр. 217.

Источник: scienceforum.ru