Все большую долю в организации отечественного бизнеса занимают международные стандарты: это удобно и выгодно с точки зрения сотрудничества с иностранными инвесторами и выхода на интернациональные рынки. Помимо совместных предприятий, имеющих львиную долю в уставном капитале организаций, международное сотрудничество может быть выражено в ассоциации. Что представляет собой ассоциированное членство в саморегулируемой организации? Рассмотрим, что такое ассоциированные компании, какими международными стандартами они регламентируются и в чем особенности деятельности инвесторов и ее учета в таких организациях.

Ассоциированная организация – что это такое с точки зрения закона

- его представитель является членом совета директоров ассоциированной компании;

- участие в обсуждении по поводу выплаты дивидендов и распределения дохода;

- возможность оказывать влияние на управленческую политику;

- руководители компании-инвестора и ассоциированной компании могут время от времени обмениваться важной информацией и/или меняться местами между собой;

- между инвестором и ассоциированной компанией проходят серьезные финансовые операции.

ВАЖНО! Обратное определение имеет силу с несколько другими цифрами: если у инвестора менее 30% акций, он не считается значительно влияющим на политику компании и ее нельзя признать ассоциированной.

РАЗБИРАЕМ ЭТАПЫ ВНЕДРЕНИЯ ФИНАНСОВОГО УЧЕТА [Системный Менеджмент]

Дочерняя или ассоциированная?

Следует отличать ассоциированную компанию от дочерней. С точки зрения инвестора, если одна из компаний (материнская) полностью контролирует одну или несколько других компаний (дочерних), то они составляют группу. Ассоциированная компания не может являться частью группы, она является ее инвестицией.

Как учитывают инвестиции в ассоциированные компании

Согласно стандарту МСФО, недостаточно просто включить сумму инвестиции в отчетность по группе. В таком случае объективного отражения характера инвестиции не получится. Нужно показать, какова доля группы в результатах и чистых активах ассоциированной компании и как она отражена в консолидированной отчетности. Этот способ называется долевым методом учета инвестиций (метод долевого участия).

Особенности учета по долевому методу

Такой способ предусматривает два этапа учета инвестиций:

- запись их по себестоимости;

- их стоимость на балансе изменяется в зависимости от доли инвестора (его части финансовой ответственности за прибыли и убытки).

Если объект инвестиций принес доход, стоимость инвестиций на балансе уменьшится, а в случае убытков могут понадобиться дополнительные вложения. Изменения на балансе возможны еще и из-за того, что собственный капитал ассоциированной компании вырос или уменьшился, и это не включили в финансовый отчет, отчего произойдет динамика и в инвестициях. Такое может случиться:

- из-за перемены котировки курсов валют;

- вследствие переоценки основных средств компании;

- в результате слияний и объединений компаний.

Формула отражения инвестиций на балансе:

УПРАВЛЕНЧЕСКИЙ УЧЕТ с нуля до ЭКСПЕРТА: основы, подводные камни, ✨эффективные решения

- ОИнв.Б – отражение инвестиций на балансе;

- ССинв. – себестоимость инвестиций;

- Динв. – доля инвестора в прибылях (+) или убытке (–).

Важные нюансы применения метода долевого участия

- Данный метод учета начинает применяться с того момента, когда компания признается ассоциированной и наоборот.

- В случае утраты этого статуса с этого же дня прекращается применение метода долевого участия для учета инвестиций.

- У компании-инвестора и ассоциированной организации должна быть общая учетная политика, иначе при данном методе необходимо корректировать цифры на балансе.

- Если отчетные периоды инвестора и инвестируемой компании отличаются, следует осуществлять корректировки на основании дат существенных операций или событий, наступивших после очередного отчета.

- Балансовая стоимость инвестиций может быть нулевой, если доля в убытках равна доле участия (или несколько ее перекрывает).

- Убытки, понесенные сверх доли, признаваемой инвестором, им в обычном порядке не признаются.

- Признание дополнительных убытков инвестором правомерно, если он принимал на себя обязательства по обеспечению ассоциированной компании.

Как учитывать долевую разницу

При использовании метода долевого участия образуется разница между фактическими затратами на дивиденды, то есть их себестоимостью, и суммой корректировки баланса на долю инвестора. Эту разницу, выраженную в справедливой стоимости чистых активов и обязательств, следует учитывать так:

- стоимость нематериальных активов (гудвилл), который запрещено амортизировать, будет включен в балансовую стоимость;

- долевое превышение стоимости активов и обязательств на балансе будет записано как доход.

Проверка на обесценивание

Стоимость инвестиций, отраженная на балансе, должна тестироваться на обесценивание, согласно МСФО 36. Для этого нужно сравнить балансовую стоимость инвестиций и возмещаемую. Возмещаемая стоимость представляет собой большую цифру из двух:

- стоимость использования инвестиций;

- справедливая стоимость минус затраты на продажу.

ВАЖНО! Стоимость нематериальных активов (гудвилл) не проверяется на обесценивание, поскольку не выделяется в отдельную статью.

Если не метод долевого участия, то что?

Долевой метод применяется для учета инвестиций в большинстве случаев, но не всегда. Отражением долевого участия для учета не пользуются в следующих случаях:

- инвестиция предназначена для продажи согласно МСФО 5;

- организация, составляющая отчетность, является материнской, освобожденной от необходимости подготовки ее по МСФО 27;

- вкладчиком средств выступает дочерняя организация, при этом руководство материнской не против отказа от метода долевого участия;

- инвестиционные инструменты (кредитные или долевые) не находятся на открытом рынке;

- вкладчик не предоставлял и не подготавливает собственную отчетность по финансам;

- любая материнская компания инвестора предоставляет свою отчетность по МСФО в открытый доступ.

Во всех этих ситуациях применяется учет инвестиций по их себестоимости. Если компания-инвестор отмечает на балансе свои вклады вне зависимости от долевого участия, то доходом будут считаться только прибыли после даты инвестирования, а средства, полученные сверх этого, пойдут в погашение инвестиций и отражаются как уменьшение ее стоимости.

Налогообложение инвестиций в ассоциированные компании

Налог на прибыль в случае деятельности ассоциированной компании взимается на основании п.7.6. Закона «О прибыли». Для инвестора правила отличаются от обычных: в налоговую базу включается только положительный результат инвестиций, ведущий за собой рост валового дохода.

На этапе вступления в долю расходы на это записываются как компенсация приобретенных акций. Сопутствующие траты, например комиссионные, учитываются как обычные валовые расходы. В доходы от таких операций включаются суммы, включенные в регламент п.7.6.4 «Закона о прибыли», в том числе погашение долгов.

Объединение бизнеса под общим контролем: одного решения для всех не будет

Совет по МСФО реализует сегодня исследовательский проект, целью которого является устранение недостатков с прозрачностью и сопоставимостью МСФО-отчетности мировых компаний, отчитывающихся по сделкам объединения бизнеса под общим контролем. Конечно, давно действует МСФО (IFRS) 3 “Объединение бизнеса”, но этот стандарт предназначен для учета сделок по слиянию и поглощению между независимыми организациями. Уже давно стало понятно, что в случае с объединениями под общим контролем такая логика не подходит.

Проект находится в работе у IASB уже давно и постепенно близится к завершению. По ходу февральской ежемесячной встречи члены Совета смогли посвятить теме довольно много времени, обсудив требования к раскрытию информации в случае применения компанией-приобретателем так называемого “подхода предшественника” (или “балансового метода”) — одной из двух моделей учета наряду с методом приобретения, которые давно были выбраны в качестве основных. Это как раз тот момент, который вынесен в заголовок данного материала: разработчики МСФО пытались найти универсальный подход, который подходил бы на все случаи объединения бизнеса под общим контроем, но, в конце концов, пришли к выводу, что придется оговорить в будущем стандарте две модели.

В сегодняшнем материале уходящий скоро в отставку член Совета по МСФО Гари Кабурек (Gary Kabureck) подводит промежуточные итоги и разъясняет в деталях предварительное видение будущего учета сделок по объединению бизнеса под общим контролем, которое сложилось у Совета по МСФО. Сейчас готовится публикация дискуссионного документа (правда, когда он выйдет точно, пока не сообщается). В преддверии обширных и продолжительных обсуждений, которые запустятся чуть позже в этом году, действительно не помещает освежить в памяти все, что было наработано к сегодняшнему дню.

Что вообще такое “объединение бизнеса под общим контролем”?

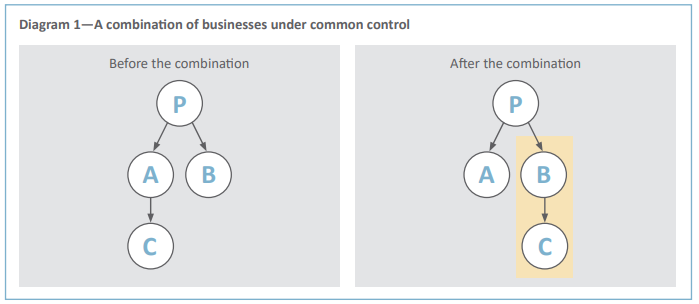

Все диаграммы здесь и далее, которые будут использоваться в иллюстративных целях, продублированы из статьи члена IASB Гари Кабурека, с оригиналом которой можно ознакомиться здесь.

Как понятно из схематичного изображения данной транзакции, она предполагает объединение бизнеса (в данном случае компаний “В” и “С”), находящихся под контролем одной и той же организации (в данном случае “Р”). Контроль над компанией “С передается здесь от “А” к “В”. В роли “Р” может выступать бизнес, но это с той же легкостью может оказаться и физлицо или группа физлиц.

Казалось бы, что тут такого может быть сложного в плане учета? Дело в том, что все действующие сегодня стандарты МСФО, в самом деле, отлично справились бы с отчетностью контролирующей организации (“Р”), передаваемой организации (т.е. “С”, контроль над которой переходит от одной стороны сделки к другой) и передающей компании (“А”, которая осуществляет эту передачу). Кто еще остался? Совершенно верно, компания “В”, “компания-приобретатель”, как она будет именоваться здесь и далее, причем довольно много. Собственно, именно ради таких организаций Совет по МСФО и запустил в работу этот проект.

До сих пор таким организациям приходилось разрабатывать собственные учетные политики, ориентируясь на профессиональное суждение, а сопоставимость МСФО-отчетности от этого, конечно, сильно страдает. В каких-то случаях составители отчетности предпочитают не изобретать велосипед и просто следовать МСФО 3, который оговаривает измерение приобретенных активов и обязательств на основе справедливой стоимости. А в других случаях они могут решить использовать балансовую стоимость — которую к тому же еще и можно посчитать разными способами, но в рамках данной статьи они отдельно не разбираются и рассматриваются совокупно. В конечном итоге это очень затрудняет оценку влияния сделок по объединению бизнеса под общим контролем на компании-приобретатели, а равным образом и сравнение таких компаний между собой, в случае если они решают использовать разные методы учета.

Какова основная задача данного проекта?

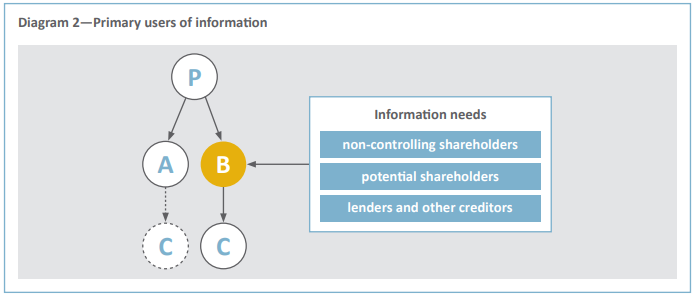

Как хорошо известно, все стандарты МСФО служат, по большому счету, лишь одной цели: удовлетворять информационные потребности пользователей отчетности (инвесторов, действующих или потенциальных акционеров, кредиторов и так далее). Все эти перечисленные категории стейкхолдеров можно иначе назвать основными пользователями финансовой отчетности, поскольку они “не могут потребовать от отчитывающихся организаций предоставить информацию непосредственно им, и для получения значительной части необходимой им финансовой информации они должны полагаться на финансовые отчеты общего назначения”, которые на них и ориентированы (это параграф 1.5 “Концептуальных основ” МСФО).

Следовательно, для определения цели данного проекта необходимо опередить информационные потребности основных пользователей отчетности — как мы установили, отчетности компании-приобретателя, или “В”. Подчеркнем, что упомянутые акционеры не являются мажоритарными, ведь это не контролирующая сторона. Контролирующая сторона — это по-другому “Р”, которая, как уже уточнялось, может быть и организацией, и физлицом, и группой физлиц. “Р” контролирует компанию-приобретателя “В”, и ее информационные потребности в данном случае никого не волнуют. Проект никак не повлияет на информацию, получаемую действующими и потенциальными акционерами, кредиторами и другими источниками капитала контролирующей стороны, потому что всю такую информацию они вполне могут найти в финансовой отчетности “Р”, с которой никаких проблем сегодня не наблюдается.

Что побудило Совет по МСФО взять проект в свою работу?

По ходу предварительных публичных обсуждений комментаторы делились очень разными точками зрения на то, какие модели измерения должны применяться в случае объединений бизнеса под общим контролем. Довольно много сегодня тех, кто уверен, что это должен быть совсем другой подход к учету по сравнению с МСФО 3, ведь конечная контролирующая сторона в таких сделках даже не меняется. Можно сказать даже, что головная компания как будто перемещает часть своих активов из одной “локации” в другую, и доля правды здесь есть. Если так, то нельзя применять метод приобретения, а вместо этого ориентироваться на балансовую стоимость.

Но есть немало и тех, кто видит сделки по объединению бизнеса под общим контролем по аналогии со сделками, рассматриваемыми в рамках стандарта МСФО 3. И в самом деле, почему бы нет, если с точки зрения компании-приобретателя происходит передача контроля (при этом отчетность именно этой стороны нас интересует – отнюдь не отчетность контролирующей организации). Поэтому практически во всех случаях — за исключением разве что тех, где выгоды оказываются меньше затрат на применения данного метода — должен использоваться именно метод приобретения, уверены эти люди.

Есть немало и тех, кто не считает, что универсальный подход вообще возможен — и к ним, в конечном счете, присоединился сам Совет по МСФО. Прежде чем прийти к такому выводу, он провел немало исследований. Если предположить, что объединение бизнеса под общим контролем по сути является близким сделкам по объединению бизнеса в рамках МСФО 3, какая информация может оказаться полезной для пользователей отчетности компании-приобретателя, и каковы окажутся затраты на представление такой информации? Во многих случаях — выяснил IASB — метод приобретения не работает, потому что транзакции слабо напоминают сделки, учитываемые по МСФО. Как следствие, затраты превышают полезность, а это тот критерий, на который приходится ориентироваться.

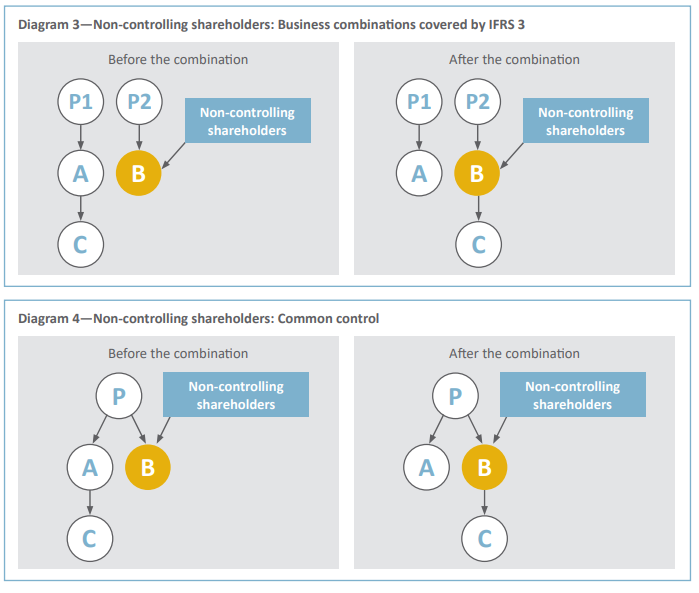

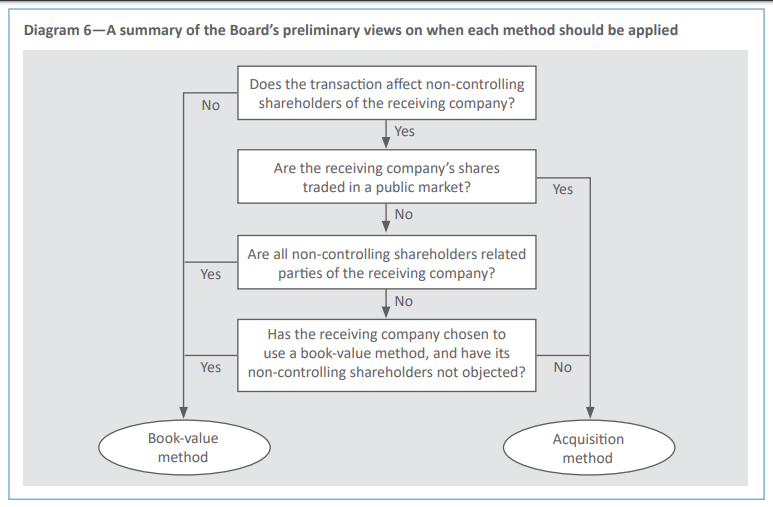

Как же прописать в стандарте, когда и какой метод использовать? Может, использовать определенные индикаторы? Идея имела потенциал, но Совет по МСФО решил от нее отказаться и вместо этого заставить составителей отчетности применять ключевой критерий, который поддержало большинство комментаторов: нужно смотреть на то, в какой мере объединение бизнеса влияет на неконтролирующих (миноритарных) акционеров компании-приобретателя.

Когда применяется справедливая стоимость (метод приобретения)?

Все изложенные в этой статье мнения Совета по МСФО — пока что не окончательные, а предварительные. Конечно, они еще могут измениться по итогам обсуждений будущего дискуссионного документа. Так вот, в предварительном варианте IASB считает, что метод приобретения нужно применять только в том случае, если объединение бизнеса под общим контролем влияет на миноритарных акционеров компании-приобретателя. Такие сделки нельзя считать простым перераспределением экономических ресурсов внутри группы компаний, потому что с точки зрения основных пользователей отчетности компании-приобретателя эти транзакции приводят к существенным изменениям долей владения в капитале передаваемой организации (“С” на иллюстрациях) — точно так же, как это происходит в случае с объединениями, учитываемыми по МСФО 3. В таких сделках неконтролирующие акционеры компании-приобретателя косвенно все-таки получают контроль.

Как применять метод приобретения?

Точно так же, как в МСФО 3 — все разъяснения уже есть. Однако с учетом того, что метод не рассчитан на учет сделок между зависимыми сторонами, необходимо будет признавать любое превышение справедливой стоимости приобретенных активов и обязательств над суммарной величиной выплаченной компенсации как доход на так называемую выгодную сделку по приобретению (но не в отчете о прибылях и убытках). Кроме того, Совет по МСФО много раздумывал над тем, не стоит ли заставить организации раскрывать любые распределения капитала, если размер уплачиваемого по сделке вознаграждения превышает размер вознаграждения, которое было бы выплачено в случае сделки между независимыми сторонами. По итогу от этого решено было отказаться, потому что любые такие распределения будет трудно идентифицировать и измерить, а кроме того — в сделках по объединению бизнеса, которые затрагивают неконтролирующих акционеров, они вообще маловероятны.

Когда применять балансовую стоимость?

Согласно предварительному мнению разработчиков МСФО — в сделках по объединению бизнеса под общим контролем, которые не влияют на неконтролирующих акционеров компании-приобретателя. В таких случаях не происходит существенного изменения в долях владения. Наиболее часто это можно видеть на примере объединения дочерних предприятий, находящихся в стопроцентной собственности.

Однако в любом случае, большое значение будет иметь суть сделки по объединению. Многие комментаторы в ходе предварительных консультаций отмечали, что у компаний могут быть разные причины для внутренней реорганизации, которая при этом не приводит к существенным изменениям в долях владения объединяемых структур. Совет по МСФО считает, что во всех таких случаях следует использовать балансовый метод.

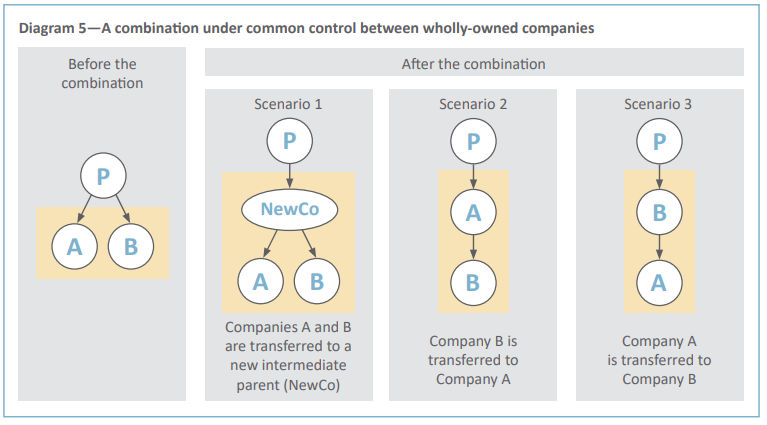

На диаграмме приведены три различных сценария проведения сделки по объединению бизнеса. Предположим, контролирующая компания “Р” желает продать свои дочерние предприятий в стопроцентном владении через IPO, для чего потребуется реструктуризация.

Неважно, какой из трех методов реструктуризации выберет контролирующая сторона “Р” — в любом случае потенциальных инвесторов будут приглашать вкладывать свои средства в одни и те же экономические ресурсы, которые на диаграмме условно показаны светлыми прямоугольниками. Это значит, что во всех трех случаях информация об этих экономических ресурсах должна быть схожей, а это можно обеспечить, применяя метод балансовой стоимости.

Некоторые могут задать вопрос — почему не, собственно, метод приобретения? Предположим, применят именно его. Тогда окажется, что характер и объем раскрываемой информации очень даже будут отличаться в зависимости от того, какая именно компания – “А”, “В” или новая, специально созданная компания “NewCO”* — является приобретателем. Активы и обязательства приобретателя будут и далее измеряться по балансовой стоимости, а активы и обязательства других объединяющихся организаций — по справедливой стоимости. Если в какой-либо сделке не происходит существенного изменения долей владения, очень трудно однозначно определить компанию-приобретателя таким образом, чтобы эта информация была полезна потенциальным инвесторам.

*Правда, параграф В18 МСФО 3 оговаривает условия для признания новой компании в качестве приобретателя. Там сказано: “Новая организация, созданная с целью осуществления объединения бизнесов, не обязательно является приобретателем. Если новая организация создана с целью выпуска долей в капитале для осуществления объединения бизнесов, одна из объединяющихся организаций, которые существовали до объединения бизнесов, должна быть идентифицирована как приобретатель в соответствии с руководством, представленным в пунктах B13–B17. Напротив, новая организация, которая передает денежные средства или другие активы или принимает обязательства в качестве возмещения, может быть приобретателем” (источник – Минфин России).

Сделки по объединению бизнеса, не предполагающие существенных изменений в долях владения, могут потенциально сильно затронуть кредиторов и другие источники капитала компаний-приобретателей, но Совету по МСФО по ходу публичных обсуждений заявили, что эти стороны в первую очередь интересуются денежными потоками и долговыми обязательствами, чтобы иметь возможность оценить способность компании к обслуживанию долга. Однако на такого рода информацию несильно влияет выбор метода учета.

Как применять балансовый метод?

Как уже отмечалось в начале статьи, балансовую стоимость можно считать по-разному. С целью предотвращения излишнего многообразия используемых подходов и низкой сравнимости отчетности Совет по МСФО решил прямо оговорить, как именно применять балансовый метод в случае объединения бизнеса под общим контролем. Согласно предварительному мнению IASB, компания-приобретатель должна измерять активы и обязательства по той балансовой стоимости, по какой они отражались ранее в отчетности передающей компании*, а не по балансовым стоимостям в консолидированной отчетности контролирующей организации. При этом активы и обязательства передающей компании объединяются с активами и обязательствами компании-приобретателя на дату объединения бизнеса, а информация до даты объединения не пересчитывается.

*Отсюда, кстати, и пошло второе название, которое очень часто использовалось до сих пор почти во всех рассказах руководства Совета по МСФО о своей работе над этим проектом – “метод предшественника”, где “предшественник” — та самая передающая организация. Смысл этого жаргонизма МСФО был хорошо понятен тем, кто не первый день разбирается в сути вопроса, но при этом догадаться о нем с ходу кому-нибудь со стороны могло оказаться непросто – GAAP.RU

Что насчет затрат на подготовку такой отчетности?

Ведь вся эта логика не будет иметь смысла, если выгоды перевешиваются затратами. Собственно, многие комментаторы указали на факт этого в случае применения метода приобретения: это может иметь место, если, например, доли владения неконтролирующих акционеров в капитале компании-приобретателя относительно небольшие, либо если они вообще являются связанными с компанией сторонами, следовательно — им не нужна финансовая отчетность для удовлетворения информационных потребностей. А еще кто-то указал на вероятность, как его назвали, “учетного арбитража”, если метод приобретения потребовать к использованию в отдельных случаях.

Совет по МСФО все это внимательно выслушал, однако на данный момент считает, что если акции компании находятся в публичном обращении на рынке, выгоды от использования метода приобретения всегда будут перевешивать затраты на его использование в подготовке отчетности — хотя бы исходя из той простой логики, что в большинстве случаев рыночные регуляторы запрещают листинг в случае относительно небольшого размера капитала в публичном обращении. При таком подходе также следует отметить, что критерии для обращения на публичном рынке (под которым, проще говоря, подразумеваются биржи) в МСФО довольно объективны, понятны и легки в применении, поэтому возможности для “учетного арбитража” они вряд ли создадут.

Зато для частных компаний выгоды от применения метода приобретения, действительно, могут и не перевесить затрат, поэтому в предварительном варианте Совет по МСФО готов им разрешить отказаться от его использования и применять балансовый метод — при условии, что нет возражений со стороны неконтролирующих акционеров. В принципе, в некоторых стандартах разработчики МСФО и раньше прописывали для частных компаний возможность не следовать некоторым требованиям — можно для примера вспомнить п.4 МСФО (IFRS) 10 “Консолидированная финансовая отчетность” или п.17 МСФО (IAS) 28 “Инвестиции в ассоциированные предприятия». Однако распространять ту же возможность на публично торгуемые организации (неважно, насколько зависимыми по отношению к компании являются тамошние неконтролирующие акционеры) Совет пока опасается, хотя готов выслушать мнение широкой общественности.

Кроме того, Совет по МСФО решил потребовать (даже не разрешить) использование балансового метода, если все неконтролирующие акционеры являются связанными сторонами в соответствии с определением стандарта МСФО (IAS) 24 “Раскрытие информации о связанных сторонах” (п.9). Это как раз тот случай, когда выгод от метода приобретений явно может оказаться недостаточно, а обязательное применение балансового метода не допустит искусственного структурирования объединенного бизнеса ради достижения желаемого финансового результата.

Общую логику рассуждений при выборе метода можно схематично изобразить следующим образом:

Требования к раскрытию?

C требованиями к раскрытию информации пока что все максимально просто: согласно предварительным взглядам, в случае использования метода приобретения нужно использовать требования к раскрытию, содержащиеся в МСФО 3 — и некоторые из этих раскрытий также можно использовать в случае применения балансового метода.

Еще больше можно будет сказать после того, когда завершится прием комментариев по другому дискуссионному документу по теме объединения бизнеса и учета гудвилла, который вышел в марте, а консультации по нему в связи с пандемией были продлены до 31 декабря. Вполне возможно, что тот связанный проект приведет к некоторым изменениям в требованиях МСФО 3 – тогда можно будет говорить о требованиях к раскрытию с большей конкретикой.

- Топ 5 статей

- Публикации по теме:«IFRS 3 Объединения бизнесов. »

Источник: gaap.ru

Сравнительный анализ международных и российских принципов учета объединения бизнеса

В данной статье рассмотрена одна из главных современных проблем бухгалтерского учета: пробелы между МСФО и РСБУ. В ходе сравнительного анализа МСФО 3 было выявлено отсутствие подобного стандарта в российском учете. Вследствие чего, автором предложено внедрение данного стандарта в РСБУ и даны рекомендации.

Ключевые слова

СПРАВЕДЛИВАЯ СТОИМОСТЬ, РПБУ, ОБЪЕДИНЕНИЕ КОМПАНИЙ, РСБУ, МСФО, ГУДВИЛЛ

Текст научной работы

Преобразование нынешней системы бухгалтерского учета и отчетности в соответствии с условиями международных стандартов финансовой отчетности и рыночной экономики считается актуальной задачей для России [4]. Это связано с тем, что МСФО — один из главных инструментов, который гарантирует прозрачность и унифицированность информации о финансовом состоянии компании для широкого круга участников рынка. Однако их постоянное обновление увеличивает пробелы между МСФО и российскими принципами бухгалтерского учета.

В качестве примера проведем сравнительный анализ бухгалтерского учета при объединении компаний по МСФО и РПБУ. Для анализа рассмотрим МСФО (IFRS) 3, Приказ Минфина РФ N 44 н, ПБУ 14.

Объединение компаний, согласно МСФО (IFRS) 3, определяют как объединение отдельных компаний в одну отчитывающуюся единицу [1]. Иначе говоря, объединение компаний — это соединение отдельных компаний в одну экономическую организацию в результате того, что одна компания объединяется с другой.

Таблица 1. Сравнительный анализ МСФО и российского принципов бухгалтерского учета при объединении компаний

Объединение компаний не предполагает передачу чистых активов или обмен долями собственного капитала между компаниями, находящимися под общим контролем. Также МСФО (IFRS) 3 не распространяется на формирование совместных предприятий, объединения бизнеса кооперативных предприятий и объединения бизнеса только на основании договора.

В РПБУ отсутствует руководство по объединению компаний

Все объединения компаний учитываются по методу покупки. Стоимость объединения определяется как справедливая стоимость присоединяемого имущества плюс все непосредственно относимые на объединение затраты. Приобретенные активы и обязательства изначально признаются в консолидированной финансовой отчетности приобретающей компании в соответствии с их справедливой стоимостью. Разница между справедливой стоимостью приобретенной компании и справедливой стоимостью доли группы в приобретенных активах и принятых обязательствах называется деловой репутацией и (если она положительна) капитализируется в балансе приобретающей компании

В РПБУ отсутствует руководство по учету по методу приобретения

Дата приобретения — это день, в который покупатель фактически получается контроль над приобретаемой компанией.

Аналогично МСФО [2].

Стоимость приобретенной компании

Когда стоимость покупки включает долевые инструменты, выпущенные приобретателем, для оценки используют дату обмена. Поскольку между датой объявления и датой закрытия может существовать протяженный период времени, разница в датах оценки может вызвать существенные различия в оценке компенсации покупки. Если есть вероятность, что условия выплаты условной компенсации будут выполнены, и сумма может быть достоверно оценена, МСФО (IFRS) 3 требует, чтобы условная компенсация учитывалась на дату приобретения. Любые последующие корректировки условной компенсации будут отражаться в балансовой стоимости деловой репутации.

В РПБУ отсутствует руководство по данному вопросу.

Определение справедливой стоимости идентифицируемых активов и принятых обязательств

МСФО (IFRS) 3 требует, чтобы идентифицируемые активы (кроме нематериальных активов) и обязательства (кроме условных обязательств) признавались при приобретении отдельно, если (1) есть вероятность, что в будущем будет иметь место соответствующее получение приобретателем экономических выгод (за актив) или отток ресурсов для оплаты задолженности (за обязательство) и (2) справедливые стоимости можно достоверно оценить. Нематериальные активы и условные обязательства признаются отдельно, когда их справедливые стоимости можно достоверно оценить.

МСФО рассматривают признание нематериальных активов, приобретенных в результате объединения компаний, в МСФО (IFRS) 3 И МСФО (IFRS) 38 «Нематериальные активы». Любой нематериальный актив должен, для признания, удовлетворять критериям МСФО (IAS) 38: идентифицируемость, контроль и участие в будущих экономических выгодах. Нематериальный актив, приобретенный в результате объединения компаний, должен признаваться отдельно от деловой репутации, когда его справедливая стоимость может быть оценена с достаточной достоверностью. Это не обязательно подразумевает оценку на активном рынке. Когда для определенного типа нематериальных активов активного рынка нет, приобретающая компания принимает во внимание недавние сделки для аналогичных активов или применяет оценочные техники для косвенной оценки справедливой стоимостей. Единственная ситуация, при которой может быть невозможно достоверно оценить

В РПБУ данный вопрос не рассматривается.

справедливую стоимость, это когда данный нематериальный актив возникает из юридических или контрактных прав и либо (1) он является неотделимым, либо (2) он является отделимым, однако нет истории или доказательства обменных сделок для таких же или аналогичных активов, и иначе оценка справедливой стоимости зависела бы от неизмеримых переменных. Если справедливая стоимость нематериального актива не может быть достоверно оценена, актив не следует признавать отдельно, его следует включить в показатель деловой репутации, возникающей в результате данного приобретения.

Если суммы, отнесенные на приобретенные незавершенные исследования и разработки удовлетворяют критериям признания, их следует капитализировать по МСФО и амортизировать в течение их сроков полезной службы.

Согласно МСФО (IFRS) 3, приобретателю следует признавать обязательства по прекращающейся или сокращающейся деятельности приобретаемой компании как часть распределения затрат по объединению только когда у приобретаемой компании, на дату приобретения, есть существующее обязательство по реструктуризации, признанное в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы». Приобретаемой компании не следует признавать обязательства по будущим убыткам или иные затраты, которые возникнут в результате объединения. Согласно требованиям МСФО условные обязательства признаются на дату приобретения по справедливой стоимости даже если

они ранее не признавались приобретаемой компанией согласно руководству МСФО (IAS) 37. МСФО (IFRS) 3

Указывает, что условное обязательство признается, только если его справедливая стоимость может быть достоверно оценена. Обязательство или актив по отложенному налогу должны признаваться для разниц между приписанными значениями и налоговыми базами активов и обязательств, признанных при объединении компании, учитываемомо по методу покупки. После первоначального признания деловой репутации, никакие обязательства по отложенным налогам не признаются.

Бухгалтерский учет гудвилла компании

Гудвилл представляет собой разницу между затратами на объединение компаний и долей приобретателя в справедливой стоимости приобретенных идентифицируемых активов и принятых обязательств. РПБУ, так же как и МСФО, определяют гудвилл как разницу между рыночной (продажной) и балансовой ценой компании. Системы стандартов выделяют два вида гудвилла — положительный и отрицательный.

Положительный гудвилл — это надбавка к балансовой цене, а отрицательный — это вычет, являющийся результатом недостатка постоянных покупателей, опытного персонала, маркетинга и коммерческих контактов. Отрицательный гудвилл учитывается как доход будущих периодов. Гудвилл, согласно МСФО, не амортизируется, однако тестируется на предмет обесценения ежегодно или чаще, если события или изменения обстоятельств указывают, что он мог обесцениться. Согласно МСФО (IFRS) 3, если доля

Деловая репутация организации (гудвилл) определяется в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Положительный гудвилл организации следует рассматривать как надбавку к цене,

Бухгалтерский учет гудвилла компании

приобретателя в чистой справедливой стоимости идентифицируемых активов и обязательств превышает стоимость объединения компаний, (1) идентификация и оценка идентифицируемых активов и обязательств и стоимость объединения компаний должны быть переоценены, и (2) любое превышение, остающееся после переоценки, следует признавать немедленно как доход.

уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта. Отрицательный гудвилл организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и учитывать как доходы будущих периодов.

В соответствии с РПБУ гудвилл (деловая репутация) амортизируется в соответствии с ПБУ 14/2000 «Учет нематериальных активов»). Период амортизации деловой репутации в РПБУ — 20 лет, однако не больше периода деятельности компании. Износ положительной деловой репутации учитывается как пропорциональные вычеты из его исторической стоимости. Отрицательный гудвилл амортизируется посредством пропорциональных вычетов, учитываемых как операционный доход и раскрывается в финансовых результатах компании. В основном, на данный момент, правила бухгалтерского учета деловой репутации компании в законодательстве четко не определены [3].

Таким образом, из анализа видно, что в РПБУ вопрос учета при объединении бизнеса рассматривается не так подробно, как в МСФО. И если создавать ПБУ, регулирующий учет при объединении бизнеса, то следует опираться на МСФО (IFRS) 3 с определенными коррективами. А именно:

1. Включить в сферу действия данного положения объединение компаний, которые действуют только на основе договорных отношений. Однако такие объединения будут иметь специфику расчета стоимости объединения бизнеса.

2. Когда объединение бизнеса происходит исключительно на основании договора, его стоимость соответствует справедливой стоимости чистых активов и приобретаемой компании. Тогда затраты, имеющие непосредственное отношение к объединению, такие как профессиональные и юридические услуги, признаются в качестве текущих расходов и не включаются в стоимость объединения бизнеса.

Перспективы развития инновационной политики ПАО «Центр-Инвест»

- Сергеевская А.А.

- Езангина И.А.

Анализ оценочных показатели долговой устойчивости Волгоградской области

- Аликова П.П.

- Сазонов С.П.

Анализ функционирования нефтегазового сектора Российской Федерации

- Макарова М.В.

- Чеховская И.А.

Анализ формирования финансовых ресурсов предприятия

- Макарова М.В.

- Чеховская И.А.

Фирменный стиль как инструмент продвижения и создания образа косметической компании

- Исаева Ю.А.

- Дубова Ю.И.

Список литературы

- Международный стандарт финансовой отчетности (IFRS) 3 (Приложение № 31 к Приказу Министерства финансов Российской Федерации от 28.12.2015 N 127н);

- Приказ Министерства финансов от 20 мая 2003г. N 44н «Об утверждении методических указаний по формированию бухгалтерской отчетности при осуществлении реогранизации организаций»;

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (Приложение к Приказу Министерства финансов Российской Федерации от 27.12.2007 N 153н);

- Камалова Л.Р., Кучукова Н.М. Учет финансовых инструментов: перспектива и задачи перехода на МСФО/ Л.Р. Камалова, Н.М. Кучукова// Наука сегодня: теория и практика. 2015. С.98-100.

Цитировать

Камалова, Л.Р. Сравнительный анализ международных и российских принципов учета объединения бизнеса / Л.Р. Камалова. — Текст : электронный // NovaInfo, 2017. — № 62. — С. 150-157. — URL: https://novainfo.ru/article/12079 (дата обращения: 27.05.2023).

Поделиться

Настоящий ресурс содержит материалы 16+

Источник: novainfo.ru