Блокировка — это приостановление банком операций по счету. В новости расскажем о популярных основаниях для блокировки расчетного счета банком согласно 115‑ФЗ и предоставим действенные меры по снижению рисков.

Кого могут заблокировать

Риск блокировки есть у всех, кто имеет счет в банке и использует его для бизнеса, личных расчетов, подработок или крупных переводов. Это могут быть предприниматели, компании и физические лица, которые честно работают и ничего не нарушают. Но они могут неправильно оформить документы, ошибиться в платежке, пытаться снизить налоги или просто не сообщить банку об изменении важных данных.

Основания для блокировки счета

В 2001 году вступил в силу Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». С этого момента банки должны оценивать операции по счетам клиентов, опираясь на правила внутренние контроля и требования регулятора.

Как разблокировать карту после 115 ФЗ?

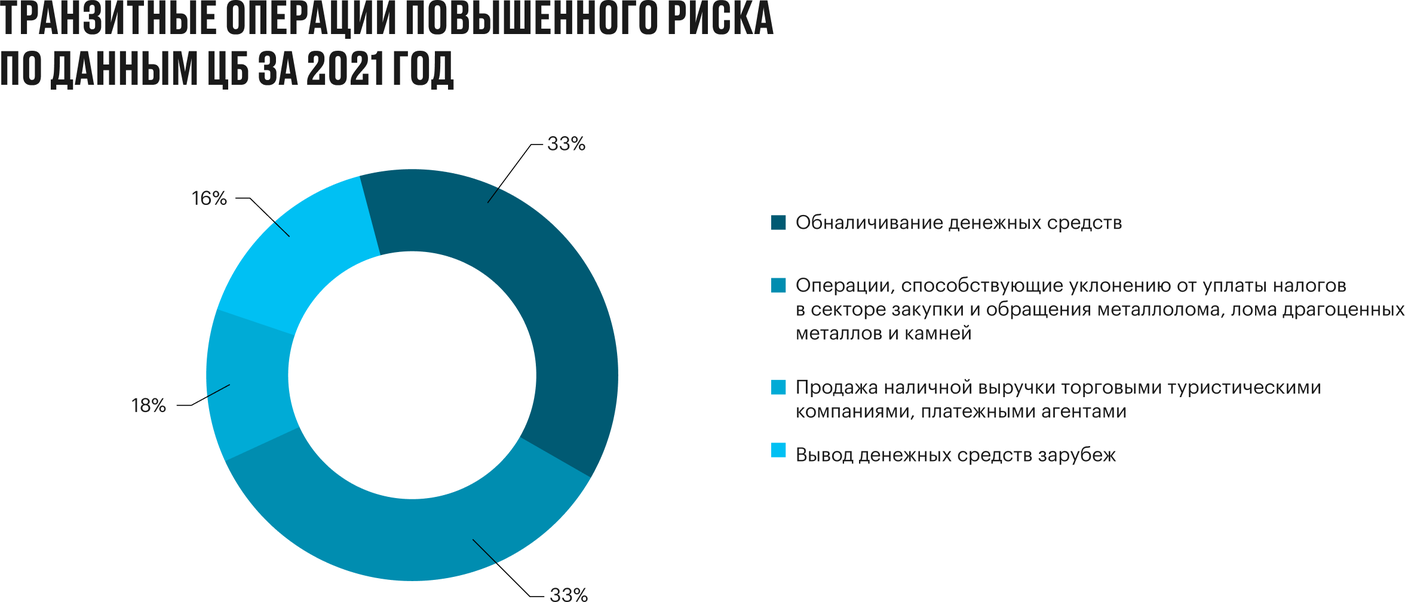

Подозрительной считается операция, у которой есть хотя бы один из этих признаков:

- Необычный характер сделок.

- Отсутствие явного экономического смысла.

- Проведение с целью вывода капитала из страны.

- Финансирование «серого» импорта.

- Обналичивание денег.

- Уход от налогов.

- Коррупция.

Если банк замечает хотя бы один из признаков, он запускает процесс внутренней проверки. Банк запрашивает документы по сделкам и устанавливает срок, до которого клиент должен предоставить сведения. Конкретного списка сведений и документов нет, это на усмотрение банка. Если клиент не предоставляет запрошенные банком документы в установленный им срок, банк вправе приостановить операции по счету клиента.

Также банк регулярно проверяет перечень лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Все операции по счетам этих компаний и их контрагентов незамедлительно блокируются.

Как избежать блокировки расчетного счета

Чтобы не вызывать подозрений со стороны банка, можно выработать полезные привычки для своего бизнеса:

- Сообщайте банку об изменениях в бизнесе: добавился новый вид деятельности, изменился адрес или назначен новый руководитель. Например, компания перестала выпускать швейные машины и занялась организацией курсов кройки и шитья — сменились коды ОКВЭД. Банку это неизвестно, и когда на расчетный счет компании начинают поступать платежи за услуги по обучению, он усомнится в достоверности предоставленной информации о бизнесе.

- Подробно указывайте назначение платежа: в назначении платежа нужно указывать за какой товар или услугу переводятся деньги, на основании какого договора и т.д. Так же должны делать ваши контрагенты.

- Платите налоги вовремя и в нужном объеме. Банк России установил минимальный размер налогов — 0,9% от оборота по счету. Если у вас несколько счетов, постарайтесь равномерно платить налоги с каждого.

- Проверяйте контрагентов. Если ваша фирма работает с подозрительными компаниями, ее могут посчитать транзитером — частью цепочки по обналичиванию средств. Поэтому, прежде чем начать работу с новым поставщиком или клиентом, убедитесь в его надежности. Запрашивайте выписки ЕГРЮЛ, просматривайте компании в картотеке арбитражных дел и т.д. Или воспользуйтесь веб-сервисом для проверки контрагентов Контур.Фокус.

И если у банка появились к вам вопросы, их не стоит игнорировать. Постарайтесь на них дать подробный и честный ответ — чем лучше банк будет понимать специфику бизнеса, схемы операций и их экономическую суть, тем быстрее снимет подозрения.

115 ФЗ в действии: за что банк может закрыть счет (ИП/РФ)

На какие платежи блокировка счета не распространяется

Даже если счет заблокирован, клиент банка должен оплачивать различные обязательные платежи в бюджет и внебюджетные фонды. И банк не имеет право отказать в совершении таких платежей. Статья 855 ГК РФ устанавливает следующую очередность списания денежных средств со счета:

- Платежи по возмещению причиненного вреда здоровью, алименты;

- Выплата выходных пособий и заработной платы по трудовым договорам;

- Перечисления на оплату налогов, страховых взносов, штрафов пеней;

- Исполнительные документы на другие денежные требования.

Источник: pro126.ru

Как избежать блокировки счета по 115-ФЗ

В этой статье мы подробно расскажем, как избежать блокировки счета по 115-ФЗ, что делать, если Вас заблокировали.

- Зачисление большой суммы средств на счет с последующим списанием день в день

- Зачисление суммы средств с одним назначением платежа и отправка той же суммы с другим назначением

- Дробление операций на суммы до 600 000₽ и отправка их день в день

- Снятие наличных в крупных размерах

- Поступление средств с заблокированного счета

- Расчеты с контрагентами, находящимися в ЧС ЦБ

- Зачисление суммы средств на счет с дальнейшим перечислением разным физ. лицам

- Осуществление платежа, не имеющего экономического смысла

- Прочие операции, имеющие запутанный характер

- Не проводите ни одну из вышеперечисленнных операций

- Проверяйте контрагентов на наличие в черных списках

- Не принимайте платежи от неизвестных юр. лиц

- Вовремя и всегда оплачивайте налоги (желательно авансом)

- Не работайте с наличностью без необходимости

- Откройте несколько резервных счетов, но при этом работайте только с одним счетом

- СВОЕВРЕМЕННО СООБЩАЙТЕ БАНКУ И ФНС РОССИИ ОБ ИЗМЕНЕНИЯХ (ОКВЭД, учредители, директор, адрес фактического ведения бизнеса и т.д.)

- ПРОВЕРЯЙТЕ ЗАПИСИ ФНС РОССИИ В ЕГРЮЛ О МЕСТЕ ВАШЕЙ РЕГИСТРАЦИИ ФНС России проверяет адрес регистрации предпринимателя посредством направления письма. Если на письмо ФНС России не было ответа в течение 6 месяцев, то ФНС России имеет право ликвидировать предпринимателя. Предварительно ФНС России в ЕГРЮЛ вносит запись о недостоверности сведений. В таком случае необходимо обратиться в ФНС России для удаления указанной записи из ЕГРЮЛ

- ПОДРОБНО ЗАПОЛНЯЙТЕ ПЛАТЕЖНЫЕ ДОКУМЕНТЫ Максимально полно указывайте назначение платежа – не просто «по счету / договору №. », а конкретно за какие виды товаров/работ/услуг с указанием договоров, в рамках которых эти расчеты проводятся, и попросите об этом же своих контрагентов

- СВОЕВРЕМЕННО ПРЕДСТАВЛЯЙТЕ ДОКУМЕНТЫ ПО ЗАПРОСУ БАНКА Не игнорируйте запросы банка, а оперативно представляйте необходимую информацию. При запросе банком договоров представляйте не только сами договоры, но и дополнительные соглашения к ним, спецификации, товарные и транспортные накладные и иные документы, являющиеся основанием для проведения операции. Пишите подробные письменные пояснения для банка о схеме и особенностях ведения бизнеса (если они есть), чтобы максимально раскрыть экономическую суть тех или иных операций

- НЕ ДРОБИТЕ СВОЙ БИЗНЕС НА МНОГО РАЗНЫХ ФИРМ И ИП (балансодержатель, держатель контрактов, закупающая компания, продающая компания, компания, за которой закреплен штат, и т.д.). Дробление бизнеса сигнализирует о схемах, направленных на минимизацию налоговой базы, и возможных налоговых преступлениях (одно из предикатных для Федерального закона № 115-ФЗ преступлений)

- Если заблокирован только клиент банк и банк запросил документы — предоставьте их в срок и в полном объеме

- Если заблокирован конкретный платеж — предоставте по нему подтверждающие документы либо отзовите его

- Если запещено дебетование счета и заблокирован ИКБ — предоставьте в банк документы в срок и в полном объеме

- Если Вас попросили закрыть счет — Вы можете перевести остаток на свой резервный счет либо другого контрагента (в данном случае во многих банках предусмотрен заградительный тариф в размере 10-20%)

Источник: smbanking.ru

Как снимать наличные и пользоваться счётом без рисков

Любой владелец банковского счёта рискует заинтересовать государственные органы, которые следят за исполнением Федерального закона №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Этот закон важно знать, ведь есть риск того, что счёт заблокируют, приостановятся оплаты, не будет возможности пользоваться деньгами, закупать оборудование и товары, а значит, деятельность бизнеса придётся поставить на паузу. И чтобы не допустить такого, нужно правильно обращаться с наличными. Как это сделать? Собрали в материале ключевые рекомендации, которые помогут вам уберечь компанию.

Как обращаться с наличными

Если вы используете в бизнесе в основном наличные деньги, это может вызвать подозрения у государственных органов. Поэтому советуем вам:

1. Фиксируйте все операции в кассовой книге

Кассовая книга — это документ, в котором вы фиксируете все кассовые операции. Для удобства её можно вести в электронном виде и подгружать все чеки из кассы автоматически.

2. Установите лимит наличных в кассе

Если у вас слишком много наличных в обороте, это может вызвать вопросы. Советуем просто подготовить распорядительный документ и указать, какая максимальная сумма может находиться в кассе.

Что делать, если вы превысили лимит? Заказать услугу инкассаторов или провести онлайн-инкассацию.

3. Не снимайте со счёта больше 30% остатка

Много наличных — много подозрений. Поэтому советуем вам ограничиться небольшими суммами.

Как быть, если вам нужно снять большую сумму? На новом тарифе «Только 1%» от банка «Открытие» можно переводить на личный счёт до 5 миллионов рублей без комиссии. Если вы хотите оплатить что-то наличными, просто переведите себе необходимую сумму и расплачивайтесь спокойно.

4. Не платите контрагентам наличными более 100 тысяч рублей

Работа с другими компаниями — сфера, которая может вызвать подозрения у банка. Во-первых, всегда проверяйте, с какой компанией вы планируете сотрудничать. Если окажется, что контрагент неблагонадёжный, тень упадёт и на вашу компанию, а значит, могут начаться проверки, которые помешают вам вести бизнес спокойно.

Вы всегда можете проверить благонадёжность контрагентов с помощью сервиса «Светофор». Вы просто вбиваете ИНН компании, а сервис покажет вам степень риска. Кстати, клиенты банка «Открытие» могут использовать этот инструмент бесплатно.

Во-вторых, согласно указаниям Банка России №3073-У, предприниматель не может платить контрагентам сумму больше 100 000 рублей.

Как быть, если нужно оплатить сумму больше 100 тысяч рублей? Здесь на помощь опять придёт новый тариф от банка «Открытие». Подключайте «Только 1%» и переводите до 2 миллионов физическим лицам без процентов.

5. Сохраняйте первичные документы

Если у банка появятся вопросы по операциям с деньгами, вам понадобятся чеки, накладные, договоры, чтобы подтвердить, что вы не нарушали закон.

Если вам необходимо часто использовать наличные, рекомендуем подключиться к новому тарифу «Только 1%» от банка «Открытие». Ведь все клиенты смогут:

- Переводить физическим лицам — до 2 миллионов рублей без дополнительных затрат;

- Отправлять на личный счёт — до 5 миллионов рублей бесплатно;

- Не платить за эквайринг;

- Осуществлять внешние переводы без комиссии.

И стоимость тарифа всего лишь 1% от поступления на счёт. Оставьте заявку на подключение РКО по новому тарифу в форме ниже и ожидайте звонка оператора.

Источник: academyopen.ru