Тема внедрения онлайн-касс для продажи сигарет и алкоголя стала наиболее обсуждаемой при осуществлении кассовой реформы. За 2017 год было сделано множество изменений в законодательные акты, которые регламентируют реализацию подакцизных товаров. Несмотря на деятельность парламентариев, в вопросе функционирования кассовой техники при продаже алкоголя и табака всё еще остаются двоечтения.

Законодательные аспекты применения онлайн-касс для продаж алкоголя и сигарет

Конечной целью законодателей в сфере оборота подакцизной продукцией является тотальный контроль над её реализацией. Сейчас все ИП и юрлица на ОСНО и УСН обязаны без исключения обслуживать клиентов-покупателей с использованием онлайн-касс и выдачей фискального чека. Однако ряд налогоплательщиков все же могут продавать алкогольную и табачную продукцию без ККТ.

Законодательство в этой сфере регулируется следующими НПА:

Указанные юридические документы подробно разъясняют большинство нюансов торговли сигаретами и алкоголем через онлайн-кассы. Обязательно применяться предпринимателями должны только законы, а письма, разъяснения и постановления могут использовать в качестве рекомендаций.

Маркировка на патенте. Можно ли продавать подакцизные и маркированные товары?

Где можно торговать подакцизной продукцией без ККТ?

Кассовый закон 54-ФЗ предусматривает, что торговля сигаретами и алкоголем может осуществляться без онлайн-касс в населенных пунктах, где нет доступной интернет-связи. Для таких мест делается исключение в принципиальной схеме взаимодействия техники и ФНС: фискальную информацию не нужно отправлять в налоговую инспекцию, но использовать ККТ в офлайн-режиме всё же придется.

При отсутствии интернета сведения о продажах сохраняются на фискальном накопителе

То есть в магазин всегда могут прийти инспекторы ФНС, чтобы проверить выдачу чеков покупателям и правильность работы с системой ЕГАИС.

Система налогообложения на необходимость работать с ККТ не влияет, поэтому купить онлайн-кассу придется даже единщикам и патентщикам.

Кто может торговать сигаретами и алкоголем без онлайн-касс?

Важные изменения в алкогольный закон 171-ФЗ, связанные с применением ККТ, были внесены летом 2017 года. Они носили принципиальный характер и сделали 54-ФЗ и 290-ФЗ первостепенными в плане регулирования онлайн-касс при розничном обороте алкоголя.

Только малый бизнес получит возможность возместить затраты на онлайн-кассы

Это привело к возможности трактования п.7 ст.7 290-ФЗ в пользу продавцов алкоголя на ЕНВД и ПСН. В результате право отсрочку в использовании ККТ при торговле алкоголем и сигаретами на данный момент имеют:

Как ИП и ООО на УСН доходы минус расходы может сократить упрощенный налог? Бизнес и налоги.

- самозанятые ИП на системе ЕНВД – до июля 2019 г.;

- ИП на ЕНВД с наемными работниками – до июля 2018 г.;

- организации на ЕНВД – до июля 2018 г.;

- ИП на ПСН с наемными работниками – до июля 2018 г.;

- самозанятые ИП на ПСН – до июля 2019 г.

Существуют разногласия и между законами 54-ФЗ и 290-ФЗ в плане продаж сигарет. Спорные моменты практически полностью были урегулированы Постановлением ВААС и письмом Минфина №03.01-15/20998. Они подтвердили законодательный приоритет 290-ФЗ и возможность торговать табачными изделиями в нестационарной торговой сети.

Отсрочка в ведении ККТ не убирает обязанность продавцов выдавать по требованию клиента чек или БСО. Люди редко требуют эти документы, но на случай проверки соответствующие бланки должны быть в наличии. Также следует помнить, что при продаже подакцизных товаров даже ИП на ПСН обязаны указывать в чеке каждую позицию товара.

Возможность отсрочки при продажах алкоголя является сомнительным преимуществом. Отсутствие однозначности в законах в 2017 году заставило продавцов перестраховаться и купить онлайн-кассы. Эта техника позволила не только избежать потенциальных штрафов, но и начать процесс автоматизации торговли. Кроме того, предприниматели могут вернуть за счет налогового вычета до 18000 рублей расходов на приобретение новой кассовой техники.

Поэтому от перехода онлайн-касс предприниматели получают массу выгод, ограничивая проверки со стороны налоговой и упрощая работу продавцов и их руководителей.

Особенности онлайн-касс для алкоголя

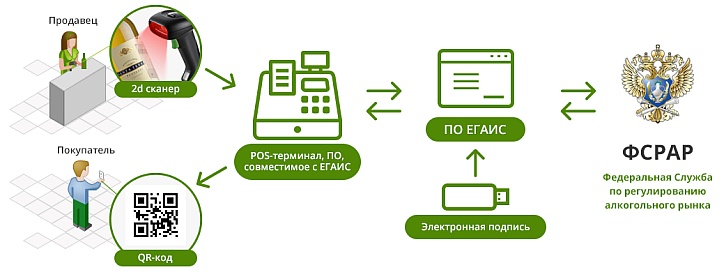

Не все онлайн-кассы подходят для алкогольной продукции. Спиртное можно продавать только с ККТ, которая содержит модуль для взаимодействия с ЕГАИС и соответствующее ПО. Такие онлайн-кассы стоят несколько дороже, но это плата за дополнительную прибыль от продаж подакцизной продукции.

Для системы ЕГАИС требуется аппаратный крипто-ключ и сертификат электронной подписи

Также из оборудования для продаж алкогольной продукции понадобится сканер штрих-кодов, который будет считывать данные с алкогольной продукции и передавать на сервер Росалкогольрегулирования. Подробные инструкции по регистрации в системе ЕГАИС размещены на специальном сайте.

Какой фискальный накопитель можно брать?

Торговцы алкоголем и табачными изделиями вправе работать лишь с фискальным накопителем (ФН) онлайн-касс, срок действия которого 13 или 15 месяцев. Поэтому на таких предпринимателей ложатся дополнительные ежегодные расходы на приобретение и замену ФН. Обосновать такие ограничения сложно, ведь вся информация и так передается в ФНС в онлайн-режиме.

Производят накопители лишь несколько российских компаний. Вся их продукция сертифицируется, а информация о ней размещается в открытом государственном реестре. Перед покупкой ФН желательно убедиться, что он разрешен к использованию в онлайн-кассах.

Лучше всего купить онлайн-кассу и её комплектующие в специализированной компании, которая обеспечит их нормальное гарантийное и сервисное обслуживание. Полезным дополнением к ККТ будет программа для автоматизации торговли. Она имеет функции управления складскими запасами, заказами, а также включает множество других аналитических инструментов для продавцов и руководителей магазинов.

Подакцизная продукция является хорошим источником дохода для розничных торговых точек, чем часто пользуются подпольные производители. Поэтому задача государства сделать продажу сигарет и алкоголя максимально прозрачной, чтобы все доходы предпринимателей облагались доходом, а потребители получали качественный товар.

В качестве одного из инструментов для достижения этой цели используются онлайн-кассы. Они позволяют отслеживать путь к клиенту каждой единицы продукции. Поэтому для магазинов очень важно соблюдать законодательство в сфере оборота и учета подакцизной продукции. Это позволит работать спокойно и без штрафов.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

О компании

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Клиентский отдел:

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс»– Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь»–

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Контактный телефон: +7(495)133-20-43

Источник: www.ekam.ru

Торговля подакцизными товарами налогообложение

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 12 февраля 2008 г. N 03-11-05/29 О налогообложении предпринимательской деятельности по розничной торговле промышленными и подакцизными товарами

Вопрос: 1. Я являюсь плательщиком ЕНВД, помещение 36 м2 торговой площади, вид деятельности – розничная торговля запасными частями к автомобилям; бензопилам; автохимией и расфасованными автомаслами емкостью 1, 4, 5 литров. Товары приобретаются в оптово-розничных торговых компаниях.

Налоговая инспекция, следуя НК РФ, кроме платежа по ЕНВД требует торговлю в розницу расфасованных моторных масел платить по упрощенной системе налогообложения и вести раздельный учет. Получается двойное налогообложение. Налоговая инспекция следует пп. 9 п. 1 ст.

181 Кодекса (реализация подакцизных товаров) и исходя из этого фасованные моторные масла относит к подакцизным товарам – их реализацию исключает из понятий розничной торговли в целях применения пп. 4 п. 2 ст. 346.26 Кодекса.

2. При продаже автозапчастей хозяйствующим субъектам по безналичному платежу (через банк) – больнице, ветеринарной станции, бюджетным организациям – применяется ЕНВД или надо переходить на УСН? Я выписываю покупателям накладную и счет-фактуру без выделения НДС, так как им надо отчитываться за потраченные деньги. Налоговая инспекция считает, что если товар оплачен безналичным платежом, то я должен переходить на УСН.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо от 22 января 2008 г. по вопросам налогообложения предпринимательской деятельности в виде розничной торговли промышленными и подакцизными товарами и на основании информации, изложенной в письме, сообщает следующее.

По вопросу N 1. В соответствии с подпунктами 6 и 7 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации (далее – Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, а также в отношении розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Согласно статье 346.27 Кодекса розничная торговля – это предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6-10 пункта 1 статьи 181 Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа в баллонах, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления).

Поскольку на основании подпункта 9 пункта 1 статьи 181 Кодекса моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей являются подакцизными товарами, в отношении осуществляемой предпринимательской деятельности по розничной торговле моторными маслами система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности не применяется. Налогообложение указанной предпринимательской деятельности осуществляется в соответствии с общим режимом налогообложения либо с применением упрощенной системы налогообложения.

Одновременно отмечаем, что налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения (пункт 7 статьи 346.26 Кодекса).

Таким образом, индивидуальный предприниматель, применяющий одновременно два специальных налоговых режима – упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, обязан вести раздельный учет доходов и расходов, что позволит ему избежать двойного налогообложения.

По вопросу N 2. С учетом вышеизложенных положений Кодекса, к розничной торговле в целях главы 26.3 Кодекса относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и безналичный расчет по договорам розничной купли-продажи независимо от того, какой категории покупателей (физические или юридические лица) реализуются эти товары. При этом определяющим признаком договора розничной купли-продажи в целях применения единого налога на вмененный доход является то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности.

Учитывая изложенное, предпринимательская деятельность, связанная с торговлей товарами за безналичный расчет на основании заключенных договоров розничной купли-продажи подлежит переводу на уплату единого налога на вмененный доход.

| Заместитель директора Департамента | С.В. Разгулин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 12 февраля 2008 г. N 03-11-05/29

Торговля подакцизными товарами налогообложение

опубликовано: № 22 (1032) – май 2012, добавлено: 06.06.2012

опубликовано: № 22 (1032) – май 2012, добавлено: 06.06.2012  комментарии

комментарии

Тематики: ЕНВД НДС Упрощенная система налогообложения

ЕНВД НДС Упрощенная система налогообложения

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс:

Розничная торговля. Основной вид деятельности – продажа моторных масел. И немного сопутствующего – омыватель, ну и прочие безделушки. На УСН, так как подакцизный товар. По сопутствующему товару обязательно по ЕНВД отчет сдавать? Получается двойной налог. Приходится же на всю площадь магазина ЕНВД-отчет делать. Хотя там товара-то мизер.

И еще – при УСН моторные масла с НДС надо продавать и соответственно сдавать декларацию по НДС?

Согласно ст. 346.27 НК РФрозничной торговлейдля целей применения ЕНВД признается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

При этом к данному виду предпринимательской деятельности не относится, в частности, реализация подакцизных товаров, указанных в подпунктах 6-10 п. 1 ст. 181 НК РФ.

В соответствии с п.п. 9 п. 1 ст. 181 НК РФк подакцизным товарам относятся моторные масладля дизельных и (или) карбюраторных (инжекторных) двигателей.

Таким образом, поскольку моторные масладля дизельных и (или) карбюраторных (инжекторных) двигателей являются подакцизными товарами, в отношении осуществляемой предпринимательской деятельности по розничной торговле моторными масламисистема налогообложения в виде ЕНВД не применяется.

Налогообложение указанной предпринимательской деятельности осуществляется в Вашем случае в соответствии с упрощенной системой налогообложения.

Розничная торговля неподакцизными товарамив обязательном порядке подлежит переводу на ЕНВД в случае, если эта торговля осуществляется через магазины и павильоны с площадью торгового зала не более 150 кв. мпо каждому объекту организации торговли.

Розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 кв. мпо каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого ЕНВД не применяется.

Если Вы осуществляете розничную торговлю неподакцизными товарами через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети, то эта деятельность также подлежит переводу на уплату ЕНВД.

П. 7 ст. 346.26 НК РФустановлено, что налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учетимущества, обязательств и хозяйственн.

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили подписку на журнал АБ-Экспресс!

ОСНО и ЕНВД при торговле разными видами товаров – акцизными и неакцизными

Небольшой магазин на рынке торгуем пивом, соком, водой минеральной и питьевой, лицензия на алкоголь есть, касса тоже. Вопрос розничная торговля пивом, соком, водой попадает под ЕНВД ?, или это ОСНО как и крепкий алкоголь и ЕНВД на пиво соки и мин воду, т.е. раздельный учет??

Ответы юристов ( 1 )

Добрый день! Попадает, так как продажа пива не подлежит лицензированию и пиво не является подакцизным товаром.

Немного не так написала. Пиво является подакцизным товаром:

1. Подакцизными товарами признаются:

3)алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

Но под продажу ЕНВД все же попадает:

розничная торговля— предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

К данному виду предпринимательской деятельности не относитсяреализация подакцизных товаров, указанных в подпунктах6 — 10 пункта 1 статьи 181настоящего Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, невостребованных вещей в ломбардах, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления).

Автомагазин. Какую систему налогооблажения выбрать для ИП?

#1 mrMashine

Добрый день. Есть интернет магазин и физический. Есть продажа масла (подакцизный товар,однако прочитал что облагаются налогом только производители)

Реализация соответственно будет и через интеренет и в реальном мире, и из наличия и под заказ.

Работаю один. площад 14 кв.м. Аренда на физ лицо.

Какую систему налогооблажения выбрать? Ип открыл неделю назад и пока время подать на переход на УСН или ЕНВД есть

Нужен ли мне кассовый аппарат? Или можно обоитись товарными чеками с печатью ИП или что то вроде того?

Пока все вопросы

#2 IrinaB

Какую систему налогооблажения выбрать? Ип открыл неделю назад и пока время подать на переход на УСН или ЕНВД есть

На ЕНВД, как Вы наверное знаете, можно перевести розничную торговлю. Интернет-магазин и реализация подакцизных товаров в целях применения ЕНВД к розничной торговле не относятся.

“розничная торговля— предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 настоящего Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, невостребованных вещей в ломбардах, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления). Реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах, относится в целях настоящей главы к розничной торговле”.

На ПСН тоже самое, ни Интернет-магазин, ни торговлю подакцизными товарами перевести нельзя (п.3 ст.346.43 НК РФ).

Основные клиенты физ.лица, насколько понимаю. Соответственно ОСН Вам ни к чему. Остаётся УСН.

Нужен ли мне кассовый аппарат? Или можно обоитись товарными чеками с печатью ИП или что то вроде того?

Согласно Закону №54-ФЗ от 22.05.03г. не применять ККМ могут плательщики ЕНВД, ПСН и организации оказывающие услуги населению.

Система налогообложения и реализация пива и сигарет: можно ли применять ПСН?

Помогите, пожалуйста, разобраться. Может ли ИП применить ПСН при реализации пива (подакцизный) и сигарет (маркированный)? (все остальные условия перехода на ПСН соблюдены).

В НК РФ конкретного запрета нет, в Федеральном законе от 29.09.2019 N 325-ФЗ установлен запрет на лекарства, обувь и одежду. А согласно п. 3 ст. 346 НК РФ не относятся к розничной торговле реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ (пиво и сигареты — это пункт 3 и 5). Письмо Минфина России от 31.05.2019 г. № 03-11-06/3/39855 — тоже нет запрета.

ИП при розничной торговле сигаретами и пивом может применять ПСН (при соблюдении прочих условий применения ПСН), в том числе, в 2020 году.

Согласно пп. 45 – пп. 48 п. 2 ст. 346.43 НК РФ:

Розничная торговля – предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в пп. 6 – пп.10 п. 1 ст. 181 НК РФ.

Согласно ст. 181 НК РФ, подакцизными товарами признаются, в том числе:

3) алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

4) утратил силу с 1 января 2011 года. – Федеральный закон от 27.11.2010 N 306-ФЗ;

5) табачная продукция;

6) исключен. – Федеральный закон от 24.07.2002 N 110-ФЗ.

6) автомобили легковые;

6.1) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигате-лей;

10) прямогонный бензин.

То есть, торговля подакцизными товарами, указанными в пп. 6 – пп.10 п. 1 ст. 181 НК РФ, не подпадает под налогообложение ПСН. Пиво (подакцизный товар) и сигареты (маркированный товар) указаны в пп. 3 и пп.

5 п. 1 ст. 181 НК РФ. Следовательно, ИП имеет право применять ПСН при розничной торговле сигаретами и пивом.

Источник: solidartrade.ru

Как продавать подакцизные товары

Индивидуальные предприниматели (ИП) и организации при продаже, передаче, импорте ряда товаров обязаны уплачивать акцизы. С 1 июля 2023 года список подакцизных товаров дополнился сахаросодержащими напитками.

Опираясь на статьи Главы 22 «Акцизы» Налогового Кодекса (НК) РФ и другие документы, разбираемся, что такое акциз, кто и как его платит. Какое отношение к акцизу имеет розница и как продавать подакцизные товары с 1 июля без штрафов.

Что такое акциз

Акциз – это косвенный налог, который включают в итоговую стоимость некоторых категорий товаров. Как правило, им облагаются товары повышенного спроса, потребление которых приносит вред окружающей среде или самим гражданам.

С помощью акциза Правительство РФ стабильно пополняет федеральный бюджет страны и регулирует спрос на ту или иную категорию продукции.

Какие товары относятся к подакцизным

Акцизным налогом облагаются:

- алкогольные напитки,

- спирт и спиртосодержащая продукция,

- табак и табачная продукция,

- легковые автомобили и мотоциклы с двигателем мощностью более 150 л.с.,

- нефтяное и газовое сырье (бензин, дизельное топливо, моторное масло),

- жидкости для электронных сигарет,

- и другие.

С полным перечнем подакцизных товаров можно ознакомиться в ст. 181 главы 22 НК РФ.

С 1 марта 2023 года освобождены от акциза электронные системы доставки никотина (вейпы) и устройства для нагревания табака (Федеральный закон № 1-ФЗ от 27.01.2023). Но свободные места долго не пустовали.

- поставляются в потребительской упаковке, например, в пластиковой бутылке или жестяной банке;

- изготавливаются на основе питьевой или минеральной воды с добавлением сахара, сиропа с сахаром или меда;

- в составе газированного напитка содержится более чем 5 г углеводов на 100 мл жидкости;

- доля алкоголя в напитке не превышает 1,2% включительно.

Не считаются сахаросодержащими напитками и поэтому избежали обложения акцизом:

Кто и как платит акциз

Плательщики акциза

Плательщиками налога закон признает производителей, либо официальных импортеров подакцизных товаров (ст. 179). Они покупают у государства акцизные марки и наносят их на товары. Налог выплачивается при реализации подакцизных товаров, а также при их передаче другому собственнику по соглашению (ст.182). При этом в случае передачи акцизного сырья, плательщиком акциза будет организация, которая производит акцизный товар, то есть переработчик.

Для совершения операций с некоторыми видами сырья (спирт, бензин и др.) нужно получить свидетельство о регистрации в ФНС. Полный перечень видов деятельности, при которых нужно свидетельство, а также порядок его получения описаны на сайте налоговой.

Расчет акциза

Производители начисляют акциз при отгрузке товаров в розничные магазины, а импортеры – при ввозе товара в Россию. В целях исчисления акцизов датой реализации подакцизных товаров считается день их отгрузки независимо от факта оплаты реализованных товаров (ст.195).

Расчет суммы налога происходит стандартным способом – соответствующая налоговая ставка умножается на налоговую базу. В зависимости от вида подакцизного товара для расчета используется объем реализованных товаров, либо их вес, либо иной количественный показатель.

Налоговая база определяется исходя из объема подакцизных товаров, отгруженных в указанном налоговом периоде.

Для большинства видов подакцизных товаров устанавливаются твердые акцизные ставки в рублях. На сигареты и папиросы налоговые ставки комбинированные – сумма в рублях плюс процент от МРЦ (максимальной розничной цены).

С 1 марта 2023 года повысились акцизы на сигареты и папиросы, табак для потребления путем нагревания, а также жидкости для электронных сигарет (№ 1-ФЗ от 27.01.2023).

Примеры ставок акцизов на 2023 год:

- алкогольная продукция крепостью более 9% – 523 р. за 1 литр чистого спирта;

- сигареты – 2 603 р. за 1000 шт. плюс 16% от МРЦ, но не менее 3 536 р. за 1000 шт.;

- жидкости для электронных систем доставки никотина — 20 руб. за 1 мл;

- табак – 8 669 р. за кг;

- сахаросодержащие напитки – 7 р. за литр.

Все актуальные налоговые ставки можно найти в статье 193 НК РФ.

Уплата акциза

Акциз начисляется и уплачивается ежемесячно. Налогоплательщики обязаны подавать налоговую декларацию не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. А уплата акциза должна произойти не позднее 28-го числа того же месяца.

Производители спиртосодержащей продукции дополнительно перечисляют авансовый платеж акциза до 28 числа текущего месяца за следующий налоговый период.

Федеральный закон № 443-ФЗ от 21.11.2022 дает небольшую отсрочку по уплате налога для производителей сахаросодержащих напитков, которые на 01.10.2022 числятся едином реестре субъектов МСП (малого и среднего предпринимательства). Для них уплата акциза начнется с 01.10.2023 года.

Подробно о сроках уплаты и порядке уплаты налога изложено в статье 204 НК РФ.

Какую роль играет розница в уплате акцизного налога

Акциз, как и НДС, является косвенным налогом. Производители и импортеры включают его в продажную стоимость товара, и поэтому реально налог платит конечный покупатель.

Розница налог не уплачивает. Ее задача – сообщить Налоговой о розничной продаже подакцизного товара. А для этого нужно правильно зарегистрировать и настроить кассу.

Онлайн-касса для торговли подакцизными товарами

- При использовании ККТ для продаж подакцизных товаров, касса должна быть зарегистрирована в налоговой с соответствующим признаком торговли. Для этого в заявлении на регистрацию в разделе «Сведения о ККТ» нужно отметить галочкой пункт «Используется при продаже подакцизных товаров».

- Срок работы фискального накопителя (ФН) при работе с подакцизными товарами сокращается до 13 месяцев (410 дней) – п.6 ст.4.1 54-ФЗ. Формально продавцы могут установить ФН с любым сроком службы, но после регистрации кассы для торговли подакцизной продукцией время работы ФН и на 15, и на 36 месяцев автоматически обрезается до 410 дней. Поэтому переплачивать за более дорогой ФН на 36 месяцев смысла нет.

- При продаже подакцизных товаров с видом «Продовольственный (пищевой) товар» и «Непродовольственный товар» в кассовом чеке рядом с названием товара должен печататься специальный реквизит: значок «АТ», либо словосочетание «Подакцизный товар». Для этого требуется настройка кассы – в нужных карточках товаров галочкой указать признак «Подакцизный». По данному реквизиту налоговая будет узнавать о продаже подакцизного товара. При работе с алкоголем, табаком, альтернативной табачной и никотиносодержащей продукцией признак «Подакцизный» в карточке товара не проставляется. При продаже достаточно выбрать соответствующий вид товара, и система передаст в ФНС корректные реквизиты по умолчанию.

Онлайн-кассу вы можете выбрать из каталога Лайтбокс.

Источник: litebox.ru