Подотчетными лицами считаются работники организации, наемные работники индивидуального предпринимателя, имеющие право получать в кассе наличные деньги под отчет на административно-хозяйственные нужды или командировочные расходы с последующим оформлением отчета об израсходованных суммах наличных денежных средств.

Первичными документами, связанными с ведением учета с подотчетными лицами являются:

— с одной стороны это документы на выдачу денежных средств подотчетному лицу – расходный кассовый ордер (в случае выдачи наличных денежных средств из кассы предприятия) или банковский документ (в случае перечисления денежных средств на пластиковую карточку открытую подотчетному лицу в учреждении банка);

— с другой стороны это «Авансовый отчет» — документ подтверждающий получение предприятием (через подотчетное лицо) товарно-материальных ценностей или услуг, включая такой специфический вид услуг как командировочные расходы подотчетного лица.

Имеется два вида отношений предприятия с подотчетными лицами. Это отношения по поводу расходов административно-хозяйственного назначения и командировочных расходов. С помощью документа «Авансовый отчет» осуществляется учет с подотчетными лицами по всем назначениям. Сначала рассмотрим документы, на основании которых обычно начинаются отношения предприятия с подотчетными лицами.

Подотчет. Вывод наличных из ООО под отчет

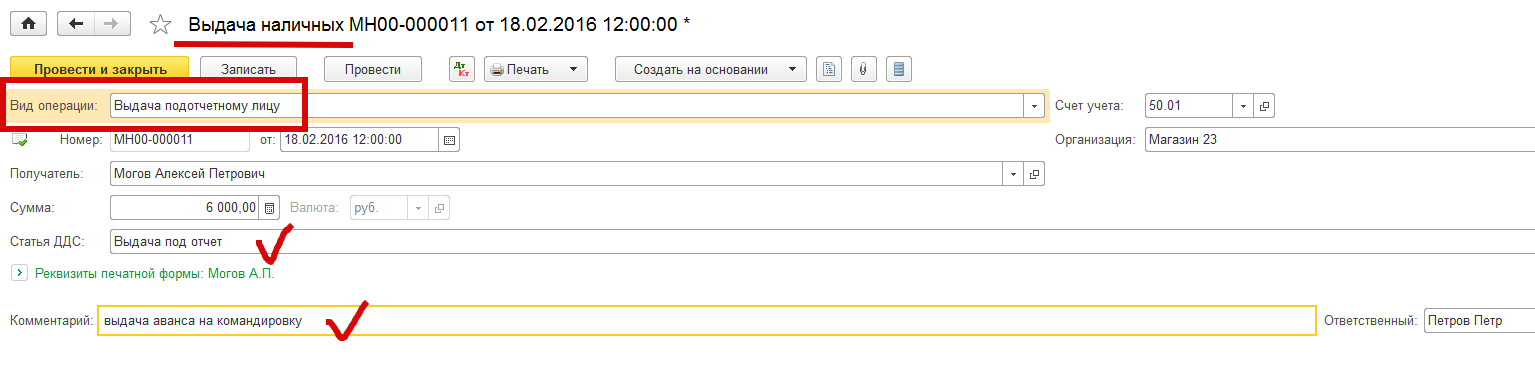

Это документы учета выдачи подотчетным лицам наличных денежных средств или документы выдачи аванса подотчетному лицу. Документ учета «Выдача наличных» из кассы предприятия представлен на рис. 1 и входит в состав журнала «Кассовые документы».

Рис. 1

Это документ с Видом операции – «Выдача подотчетному лицу».

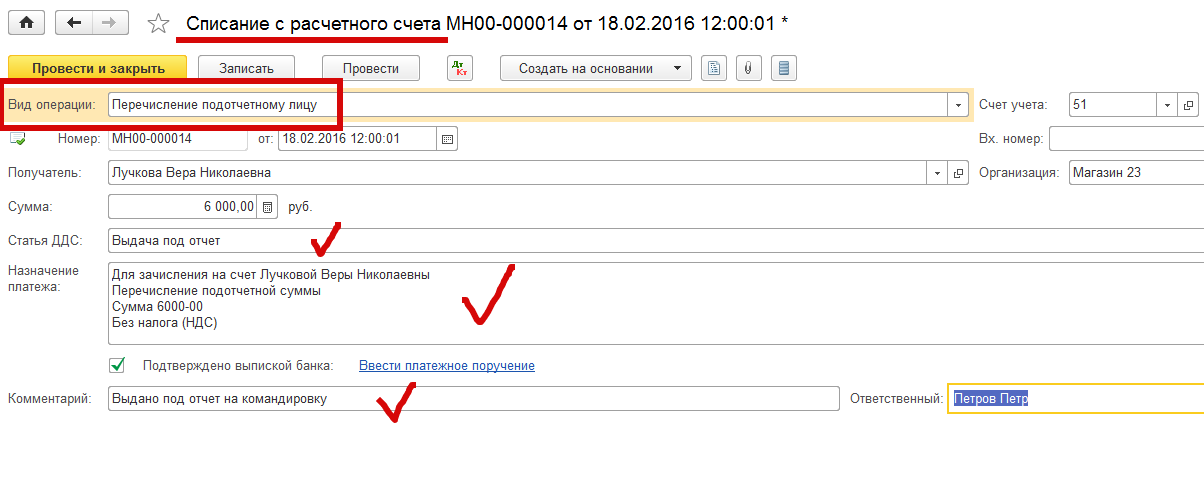

Документ учета «Списание с расчетного счета» (при перечислении денег на пластиковую карточку работнику) представлен на рис. 2 и входит в состав журнала «Банковские выписки».

Рис. 2

Это документ с Видом операции – «Перечисление подотчетному лицу».

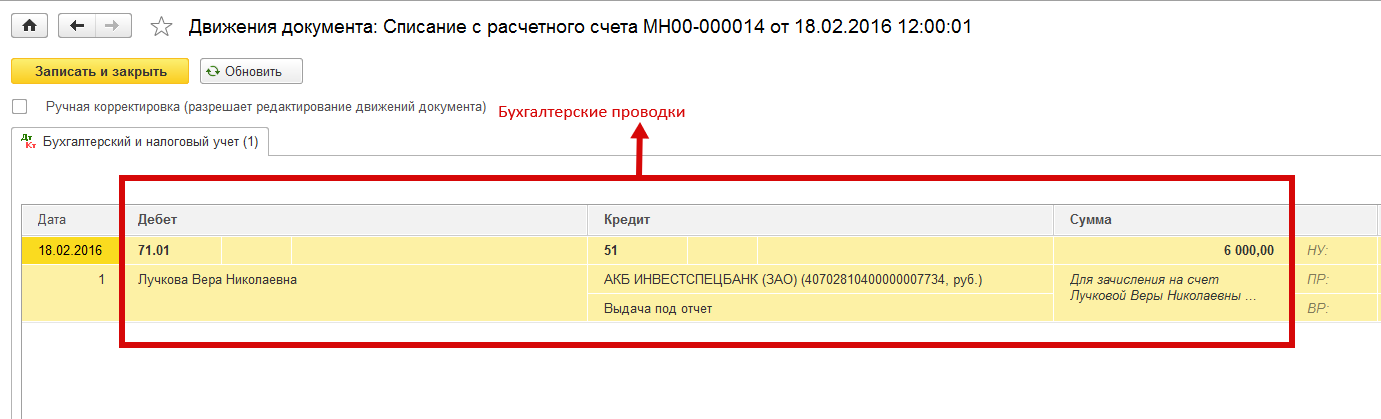

Выдача денежных средств подотчетному лицу оформляется следующими бухгалтерскими проводками: при выдаче наличных денег из кассы – Дт71.01 – Кт50.01, при перечислении на пластиковую карточку – Дт71.01 – Кр51 (рис. 3).

Рис. 3

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня получения наличных денег на административно-хозяйственные расходы отчитаться за израсходованые деньги – предъявить авансовый отчет с прилагаемыми к нему документами подтверждающими понесенные расходы. Это могут быть: контрольно-кассовый чек, квитанция к приходному кассовому ордеру, товарный чек, накладная, счет-фактура. Если сотрудник израсходовал больше, чем получал, то сумма перерасхода выдается из кассы и оформляется также как и выдача аванса на хозяйственные нужды.

ИП: как платить себе зарплату (ИП/РФ)

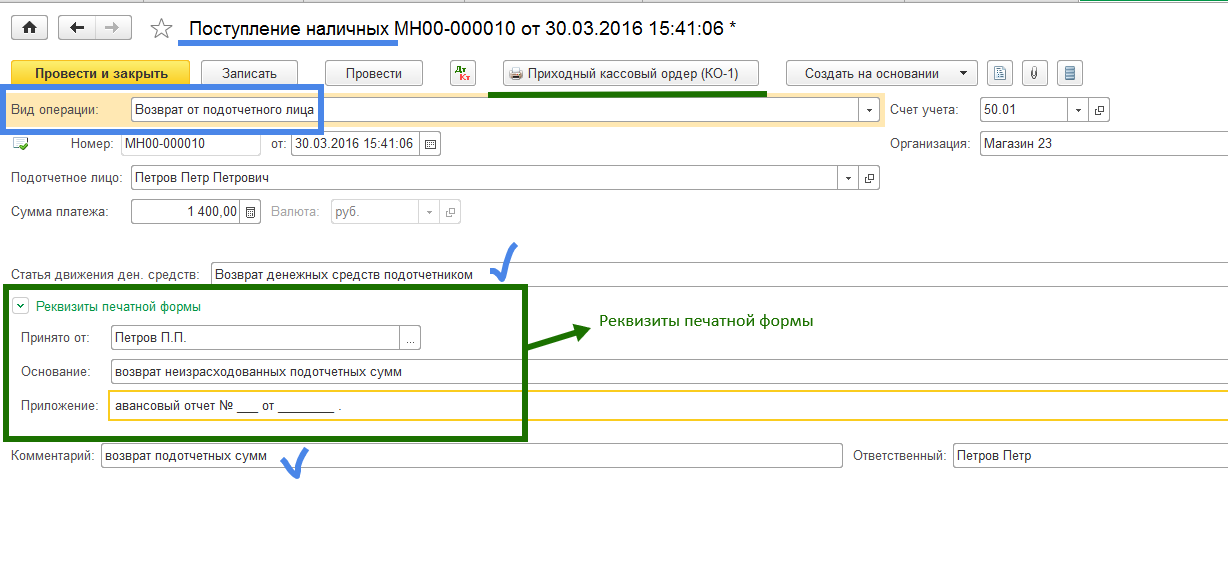

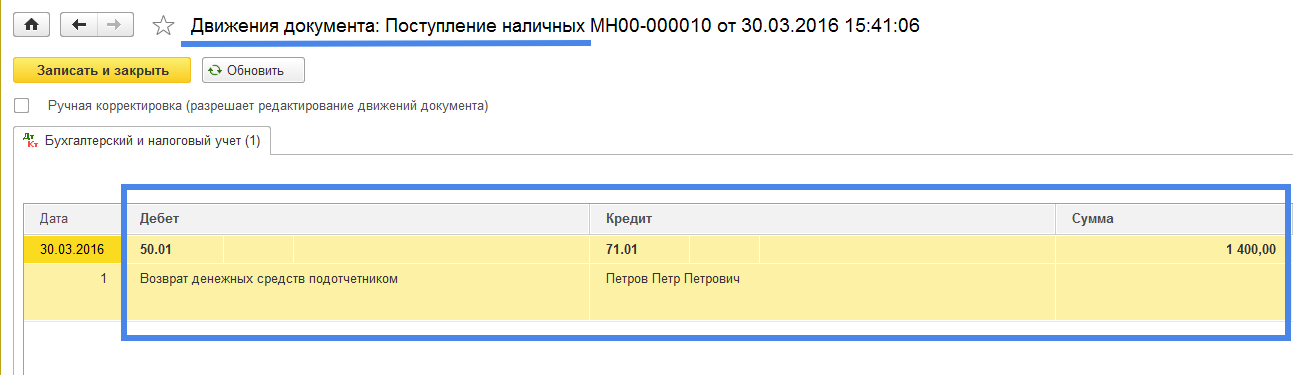

Возможны случаи когда сотрудник предприятия не полностью израсходовал выданные ему в подотчет наличные денежные средства. Тогда он обязан вернуть оставшиеся деньги в кассу предприятия. Приход наличных оформляется документом «Поступление наличных» с видом операции «Возврат от подотчетного лица». (Рис.4).

Рис. 4

Проверим созданную документом бухгалтерскую проводку нажав . Получим: Дт50.01 – Кт71.01 (субконто1 по счету 71.01 = «Петров Петр Петрович») (Рис. 5)

Рис. 5

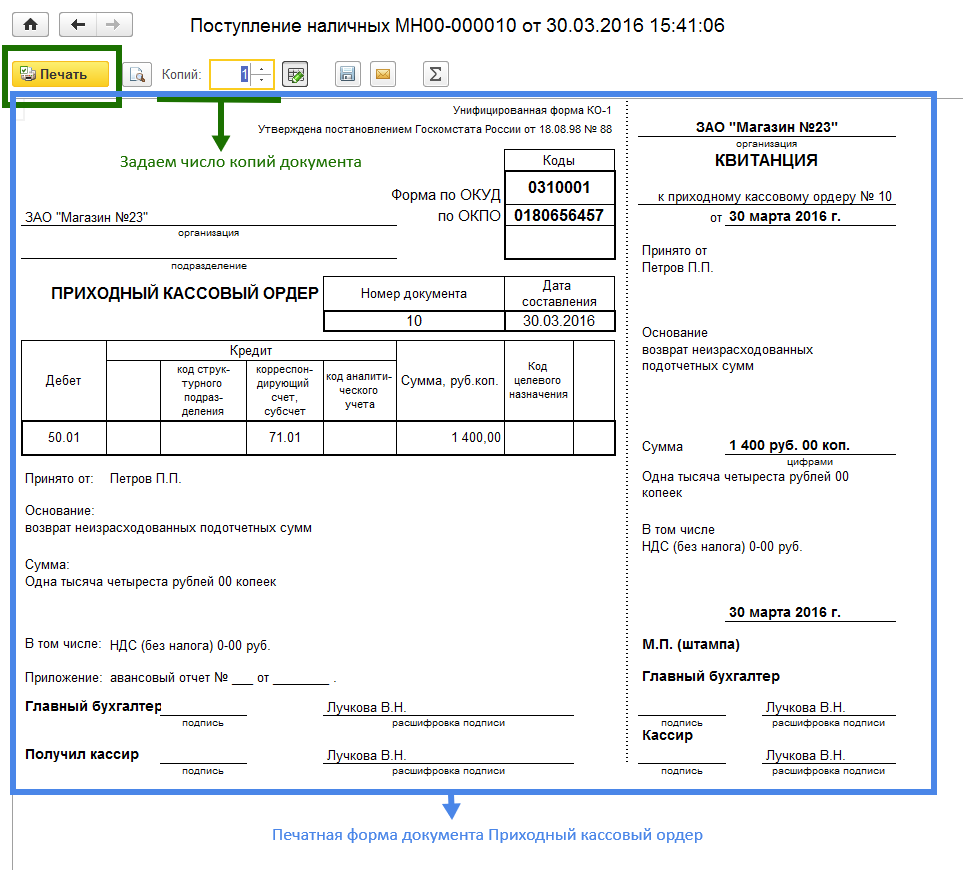

В заключение этой операции распечатаем «Приходный кассовый ордер»: нажимаем на кнопку , предварительно заполнив реквизиты печатной формы («Основание», «Приложение», а реквизит «Принято от» заполняется автоматически), которая раскрывается при нажатии команды . Рис. 6

Рис. 6

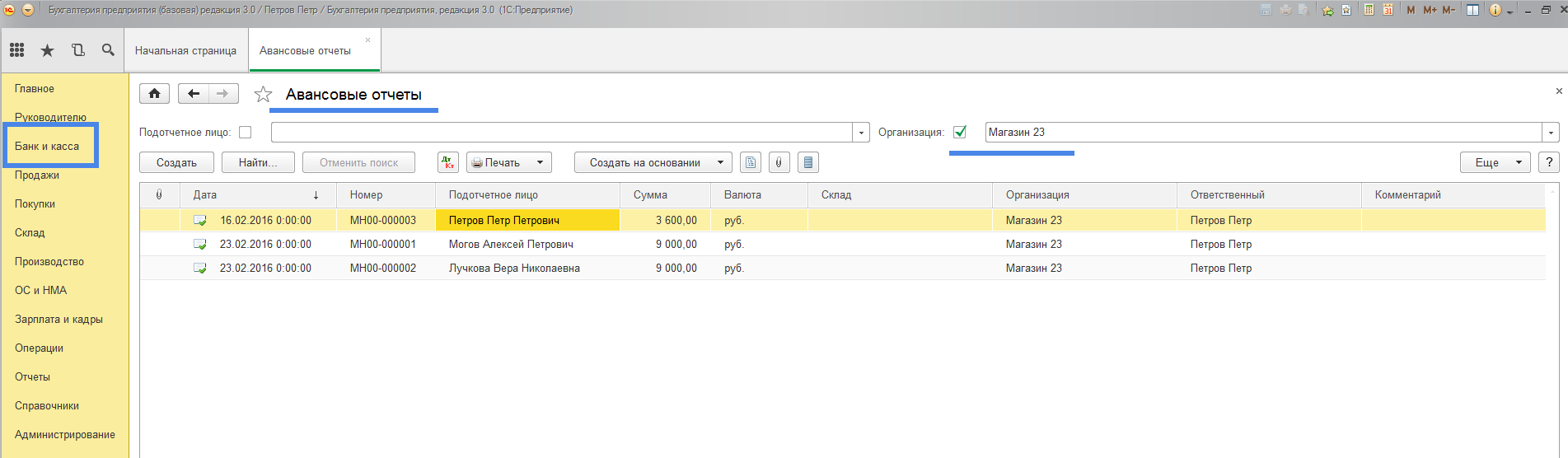

Документом, подтверждающим расходование подотчетным лицом денежных средств в интересах и по заданию предприятия, является «Авансовый отчет». Учет Авансовых отчетов ведется в реестре (журнале) документов «Авансовые отчеты»: Раздел «Банк и касса» — «Касса» — «Авансовые отчеты». (Рис. 7)

Рис. 7 Журнал документов «Авансовые отчеты». Общий вид.

Бесплатная консультация! Свяжитесь с нами!

Источник: 5cplucom.com

Презентация на тему Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ

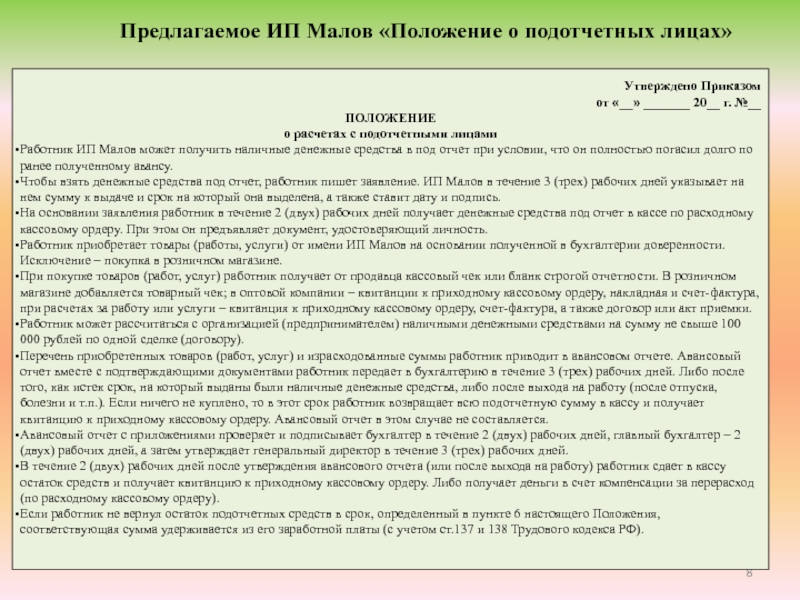

расчетах с подотчетными лицами

Работник ИП Малов может получить наличные денежные средства в под отчет при условии, что он полностью погасил долго по ранее полученному авансу.

Чтобы взять денежные средства под отчет, работник пишет заявление. ИП Малов в течение 3 (трех) рабочих дней указывает на нем сумму к выдаче и срок на который она выделена, а также ставит дату и подпись.

На основании заявления работник в течение 2 (двух) рабочих дней получает денежные средства под отчет в кассе по расходному кассовому ордеру. При этом он предъявляет документ, удостоверяющий личность.

Работник приобретает товары (работы, услуги) от имени ИП Малов на основании полученной в бухгалтерии доверенности. Исключение – покупка в розничном магазине.

При покупке товаров (работ, услуг) работник получает от продавца кассовый чек или бланк строгой отчетности. В розничном магазине добавляется товарный чек; в оптовой компании – квитанции к приходному кассовому ордеру, накладная и счет-фактура, при расчетах за работу или услуги – квитанция к приходному кассовому ордеру, счет-фактура, а также договор или акт приемки.

Работник может рассчитаться с организацией (предпринимателем) наличными денежными средствами на сумму не свыше 100 000 рублей по одной сделке (договору).

Перечень приобретенных товаров (работ, услуг) и израсходованные суммы работник приводит в авансовом отчете. Авансовый отчет вместе с подтверждающими документами работник передает в бухгалтерию в течение 3 (трех) рабочих дней. Либо после того, как истек срок, на который выданы были наличные денежные средства, либо после выхода на работу (после отпуска, болезни и т.п.). Если ничего не куплено, то в этот срок работник возвращает всю подотчетную сумму в кассу и получает квитанцию к приходному кассовому ордеру. Авансовый отчет в этом случае не составляется.

Авансовый отчет с приложениями проверяет и подписывает бухгалтер в течение 2 (двух) рабочих дней, главный бухгалтер – 2 (двух) рабочих дней, а затем утверждает генеральный директор в течение 3 (трех) рабочих дней.

В течение 2 (двух) рабочих дней после утверждения авансового отчета (или после выхода на работу) работник сдает в кассу остаток средств и получает квитанцию к приходному кассовому ордеру. Либо получает деньги в счет компенсации за перерасход (по расходному кассовому ордеру).

Если работник не вернул остаток подотчетных средств в срок, определенный в пункте 6 настоящего Положения, соответствующая сумма удерживается из его заработной платы (с учетом ст.137 и 138 Трудового кодекса РФ).

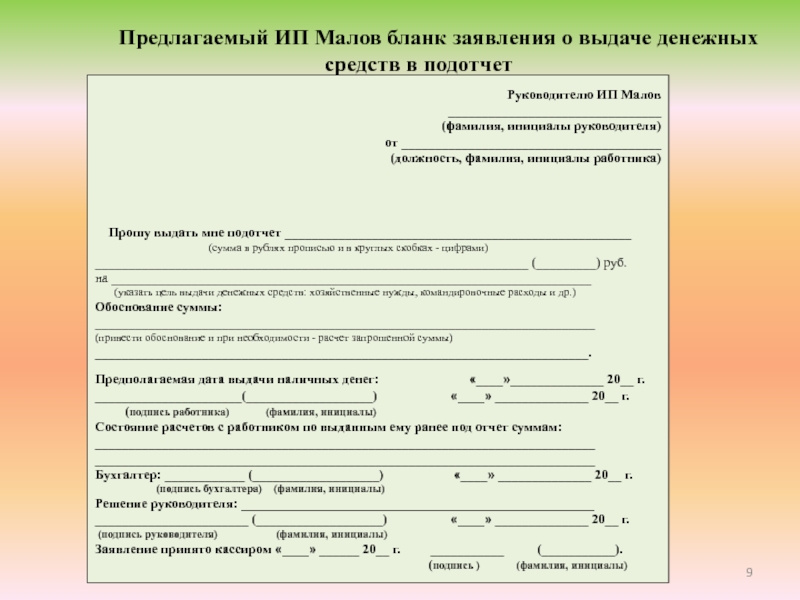

Слайд 9Предлагаемый ИП Малов бланк заявления о выдаче

денежных средств в подотчет

Руководителю ИП Малов

________________________________ (фамилия, инициалы

руководителя)

от _______________________________________ (должность, фамилия, инициалы работника)

Прошу выдать мне подотчет ____________________________________________________

(сумма в рублях прописью и в круглых скобках — цифрами)

_________________________________________________________________ (_________) руб.

на ________________________________________________________________________

(указать цель выдачи денежных средств: хозяйственные нужды, командировочные расходы и др.)

Обоснование суммы:

___________________________________________________________________________

(привести обоснование и при необходимости — расчет запрошенной суммы)

__________________________________________________________________________.

Предполагаемая дата выдачи наличных денег: «____»______________ 20__ г.

______________________(___________________) «____» ______________ 20__ г.

(подпись работника) (фамилия, инициалы)

Состояние расчетов с работником по выданным ему ранее под отчет суммам:

___________________________________________________________________________

___________________________________________________________________________

Бухгалтер: ____________ (___________________) «____» ______________ 20__ г.

(подпись бухгалтера) (фамилия, инициалы)

Решение руководителя: _____________________________________________________

_______________________ (___________________) «____» ______________ 20__ г.

(подпись руководителя) (фамилия, инициалы)

Заявление принято кассиром «____» ______ 20__ г. ___________ (___________).

(подпись ) (фамилия, инициалы)

Слайд 10Предлагаемый ИП Малову

Договор о полной индивидуальной

материальной ответственности

ИП Малов далее именуемый «Работодатель», действующего

на основании Свидетельства №_______, с одной стороны, и _________________________________________________________________________

(наименование должности) (фамилия, имя, отчество)

именуемый в дальнейшем «Работник», с другой стороны, заключили настоящий Договор о нижеследующем.

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3. Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6. Настоящий Договор составлен в двух, имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй — у Работника.

7. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

Стороны Договора: Подписи сторон Договора:

Работодатель __________ ___________

Работник ____________ ___________

Дата заключения Договора Место печати

Источник: thepresentation.ru

Документы для подотчета

Несмотря на существенный рост доли безналичных расчетов, организации и ИП до сих пор нередко приобретают товары (работы, услуги) через подотчетных лиц с оплатой наличными или электронным средством платежа с его предъявлением (чаще всего это расчеты банковской картой). Каковы в этом случае особенности оформления взаимоотношений с подотчетником?

Расчеты между организациями или ИП: дополнительные реквизиты кассового чека

Напомним, что с 1 июля 2019 года в кассовый чек, формируемый при расчете между организациями 1 , должны быть включены дополнительные реквизиты (п. 6.1 ст. 4.7 Федерального закона от 22.05.2003 в„– 54-ФЗ):

- наименование организации или ФИО предпринимателя-покупателя и его (ее) ИНН;

- сведения о стране происхождения товара;

- сумма акциза (если она есть);

- номер таможенной декларации (если возможно ее указать).

Необходимость этих реквизитов обусловлена тем, что при выдаче кассового чека продавец уже не обязан формировать (выставлять) счет-фактуру (п. 7 ст. 168 НК РФ).

Но как продавцу определить, его покупатель — это представитель организации или частное лицо? Например, клиент ресторана, который расплачивается за компанию, — это «просто физлицо», которое отмечает праздничную дату, или топ-менеджер, пригласивший деловых партнеров обсудить дальнейшее сотрудничество?

Как оформить взаимоотношения с подотчетником

На самом деле случаев, когда покупателя-физлицо можно достоверно назвать представителем организации, не так много. Ведь если между организациями заключен договор, это означает наличие долгосрочных отношений. С учетом установленного ограничения суммы наличных расчетов оплата в таких ситуациях чаще всего осуществляется в безналичном порядке.

Когда же расчеты осуществляются наличными или банковской картой, чаще всего никакого договора просто нет.

Здесь у организации есть несколько вариантов оформления взаимоотношений с подотчетным лицом.

Подотчетник как физлицо

Первый вариант — самый простой. Подотчетник действует как обычное физическое лицо, не сообщая продавцу о своем статусе. В этом случае он получит документы (в первую очередь — чек ККТ) без указания реквизитов покупателя.

В настоящее время ФНС России не видит в этом каких-либо проблем, в том числе разрешает принимать расходы, подтвержденные такими чеками. Такая ситуация рассматривалась в разделе «Все вопросы и ответы» на официальном сайте ФНС. На вопрос, можно ли учесть расходы, если кассовый чек был выдан подотчетнику как физлицу, то есть без указания реквизитов, предусмотренных п. 6.1 ст. 4.7 Федерального закона в„– 54-ФЗ, сотрудники ведомства отвечают: «Да, можно. Кассовый чек, выданный физическому лицу, в том числе подотчетному, является первичным документом, на основании которого организация (ИП) может учесть расходы».

Однако эта позиция формально уязвима. Подотчетник в данном случае может рассматриваться не просто как физлицо, а как представитель организации, ведь он действует в ее интересах (пусть даже у него и не будет доверенности). А одобрение его расходов (пусть даже и последующее), подтвержденное утвержденным авансовым расчетом, в силу п. 2 ст. 183 ГК РФ создает последствия непосредственно для представляемого, то есть для организации. Значит, поскольку отношения возникли между продавцом и организацией-работодателем, требуется чек со всеми дополнительными реквизитами.

Тем не менее, как следует из позиции ФНС России, налоговые органы вряд ли будут в ближайшее время применять эту логику.

По доверенности от имени организации

Второй вариант — более сложный. Если подотчетнику нужно что-то купить, он получает доверенность от имени организации на совершение определенных действий (например, приобретение тех или иных материальных ценностей), предъявляет ее продавцу и дальше уже взаимодействует с ним как представитель организации. При этом в доверенности может и не быть указан конкретный продавец, она может просто предоставлять полномочия взаимодействовать с любым продавцом по усмотрению представителя (подотчетного лица).

Однако такой порядок явно создаст подотчетному лицу значительные проблемы. Некоторые продавцы могут просто отказаться с ним работать, так как, например, ЕНВД при розничной торговле в принципе не предполагает возможности взаимодействовать с покупателями-физлицами, то же самое относится и к патенту, по которому работает продавец-ИП. А некоторые продавцы просто не захотят возиться и вносить в чек данные покупателя, даже если смогут это сделать.

По агентскому договору

Наконец, еще один, третий вариант — оформить посреднический (например, агентский) договор между организацией и работником. Такой порядок, на первый взгляд, решает все возможные проблемы, ведь в этом случае работник действует как агент от своего имени, но за счет принципала-работодателя. Значит, в чеке никаких реквизитов организации-покупателя не будет на законном основании, а агент при передаче товаров принципалу-организации уже ККТ применять не должен.

В то же время этот вариант совсем не безупречен с юридической точки зрения. Во-первых, фактически никаких гражданско-правовых отношений между работодателем и работником нет, работник просто выполняет свои обязанности. Следовательно, агентский договор будет мнимым или притворным (в зависимости от того, как трактовать ситуацию), то есть ничтожным в силу ст. 170 ГК РФ.

Во-вторых, агентский договор предполагает обязательную выплату агентского вознаграждения (ст. 1006 ГК РФ). А систематическое получение вознаграждения по гражданско-правовому договору — это признак предпринимательской деятельности (п. 1 ст. 2, ст.

23 ГК РФ). Значит, при проверке сотруднику могут предъявить претензии об отсутствии регистрации в качестве ИП. Кроме того, на сотрудника могут быть возложены обязанности ИП — такие как применение ККТ, уплата налогов и пр.

Исходя из изложенного, последний вариант вряд ли можно рекомендовать в качестве «рабочего».

Таким образом, идеального варианта оформления документов в этой ситуации просто нет. А значит, лучшим порядком действий будет оплата всех покупок, необходимых компании, в безналичном порядке. И все больше организаций идут именно этим путем, сводя кассовые операции к нулю.

1 — Здесь и далее для удобства будем считать, что при упоминании организации имеется в виду и ИП (если из контекста прямо не следует иное).

Источник: etoprostobuh.ru