Аптеки всегда имели право на льготное налогообложение. Организации, открывающие аптеки, становились плательщиками единого налога на вмененную деятельность. Индивидуальные предприниматели могли выбирать между ЕНВД и ПСН — патентной системой налогообложения. С 1 января 2020 года все изменится.

Правительство РФ внесло изменение и в Налоговый Кодекс, и в законодательство, регулирующее обращение лекарственных средств. От ЕНВД и ПСН аптекам придется отказаться.

С нового года появится и новая задача — какой налоговый режим выбрать для аптеки. Если вы сомневаетесь и не можете рассчитать, какая система налогообложения подойдет вашему аптечному учреждению больше и вправе ли вы применять льготные программы (УСН), обращайтесь к налоговому юристу. Специалист по налогам поможет определиться с новым режимом и закрыть старый — ЕНВД или ПСН.

Нет времени читать статью?

Отмена ЕНВД и ПНС

Реформирование системы налогообложения аптек планировалось давно. Сейчас большинство аптечных учреждений применяют ЕНВД — единый налог на вмененный доход, или вмененку. Если аптеку открывал индивидуальный предприниматель, то он имел возможность выбирать между ЕНВД и ПСН — заявлял вмененку или же получал патент на розничную торговлю лекарствами.

Что я поняла за 6 лет работы в аптеке?💊 #аптека #фармацевт

ЕНВД становится неактуальной системой налогообложения, и все идет к тому, что налоговики ее упразднят. Первый серьезный шаг будет сделан 1 января 2020 года. Случится вот что: многие товары начнут маркировать, и их нельзя будет продавать в розничной торговле (ст. 346.27 НК РФ). Касается это и лекарственных средств.

Теперь все лекарственные препараты и медикаменты подлежат обязательной маркировке (Законопроект № 834261-7). Именно это и повлияет на налогообложение аптечных учреждений.

Как это работает? Товары, в которые входят любые лекарственные средства, маркируются. Все производители и реализаторы лекарств (аптеки или посредники) регистрируются в системе «Честный знак». Аптеки закупают лекарственные препараты через эту систему и в ней же отражают продажу препаратов.

По новому налоговому законодательству, продажа лекарственных препаратов с маркировкой и нанесенными обязательными идентификаторами не является розничной торговлей (п. 58 ст.2 325-ФЗ от 29.09.2019). Если аптека перестает заниматься розничной торговлей, то она не вправе использовать налогообложение по ЕНВД или ПСН. Получается, что в тот момент, когда аптечное учреждение реализует хотя бы одно лекарство с маркировкой, оно теряет право применять вмененку или патентную систему налогообложения.

Логично, что с 1 января 2020 года аптеки не смогут использовать свои старые налоговые режимы (ЕНВД, ПСН). После прекращения коммерческой деятельности, подлежащей налогообложению единым вмененным налогом, владельцы аптек обязаны в течение пяти рабочих дней уведомить об этом Федеральную налоговую службу и перейти на новый налоговый режим. Но начало января — это всегда праздничные, а значит, нерабочие дни. Налоговики дают отсрочку — перейти на новую налоговую систему аптеки смогут до 15.01.2020.

Первый практический урок курса «Налоговый учет при применении УСН»

Есть один нюанс — аптеки вправе реализовывать без маркировки те товары, которые были произведены в 2019 году и имеют надлежащий остаточный срок годности (исключение — лекарства, промаркированные 01.10.2019). Но, опять же, это никак не влияет на смену системы налогообложения, ведь вместе с немаркированными лекарствами будут продаваться и маркированные препараты.

Чтобы уйти от старого режима налогообложения, владельцу аптеки необходимо подать заявление в территориальную налоговую инспекцию. Организации представляют форму ЕНВД-3, а индивидуальные предприниматели — ЕНВД-4. Сделайте это не позже 15.01.2020!

Переход на другие режимы налогообложения

По умолчанию считается, что аптеки, потерявшие право на использование ЕНВД, автоматически переходят на общую систему налогообложения — ОСНО. Но это не совсем так — у владельцев есть право выбора налогового режима.

Итак, с 01.01.2020 аптеки не смогут применять ЕНВД и ПСН. Для организаций и индивидуальных предпринимателей станут доступны два налоговых режима:

- Общая система налогообложения (ОСНО). Общий режим несет самую большую налоговую нагрузку для аптек — с обязательной уплатой НДС, НДФЛ, налогов на прибыль, имущество и транспортного взноса (при наличии транспортных средств).

- Упрощенная система налогообложения (УСН, упрощенка). Это льготный налоговый режим, подразумевающий два варианта уплаты налога. Владелец аптеки может выбрать доходную схему и платить единый налог в размере 6% или же метод «доходы минус расходы» и перечислять в бюджет 15%. Сразу скажем, что для аптек более выгоден второй вариант, так как расходная часть у них довольно большая, что существенно может снизить итоговую сумму налога.

Чтобы перейти на ОСНО, никаких дополнительных заявлений и документов не требуется. После подачи форм ЕНВД 3 и 4 налоговики автоматически переведут аптеку на общую систему налогообложения.

С УСН все немного сложнее. Это льготный налоговый режим, поэтому применять его могут далеко не все организации или ИП. Аптека может оформить УСН, если:

- остаточная стоимость основных средств — не выше 150 миллионов рублей;

- среднесписочная численность сотрудников — не более 100 человек;

- совокупная выручка за три предшествующих квартала (девять месяцев) — 112,5 миллиона рублей, за годовой период — 150 миллионов рублей.

Это довольно высокие показатели, поэтому большая часть аптек вправе оформить упрощенку. Тем более, что налоговики допускают небольшое нарушение нормативов. Если за отчетный период численность увеличивается до 130 человек, а годовая выручка — до 200 миллионов рублей, то ФНС в качестве штрафа увеличит ставку единого налога по УСН до 8% для доходного метода и 20% для расходного метода.

Однако, чтобы перейти на УСН, владельцам бизнеса придется поторопиться. Оформить упрощенку можно, только если отказаться от ЕНВД в 2019 году и сразу же подать уведомление (форма № 26.2-1) о назначении УСН. Предельный срок для информирования налоговиков — 31.12.2019. Если не успеете, то с 01.01.2020 будете работать на ОСНО.

Налоговое планирование в аптечных организациях на 2021 год

Оптимизация налогообложения является неотъемлемой частью планирования деятельности. 2020 год внес кардинальные изменения в нашу жизнь, заставив принимать меры «пожарного» характера как хозяйствующих субъектов, так и Правительство РФ. Аптечная розница из-за специфики работы в условиях развития коронавирусной инфекции чувствовала себя лучше других, но и ей пришлось столкнуться с тяжелыми внешними обстоятельствами. Поскольку макроэкономическая неопределенность сохраняется, жизненно важно, чтобы меры налоговой оптимизации не обернулись непредсказуемыми последствиями.

В отличие от макроэкономических, налоговые условия для аптечных организаций в 2020 году не сопровождались «сюрпризами». Еще в конце 2019 года стало понятно, что у аптек с точки зрения выбора налогового режима остались общая и, если позволяют показатели, упрощенная система налогообложения. Аптекам в связи с реализацией маркированного товара раньше, чем остальной рознице, пришлось отказаться от уплаты ЕНВД – со многих сторон удобного налога. Сегодня это уже не воспринимается как потеря, поскольку для аптек во времени были разнесены два неблагоприятных фактора: отмена льготного режима и шок от карантинных мер в связи с распространением коронавируса.

Общая система налогообложения для аптечного ритейла

Бизнесмены по возможности стараются избегать ОСНО, но не из-за налога на прибыль и его ставки 20% (не так уж она велика), а из-за НДС (платить с добавленной стоимости готовы далеко не все). ОСНО выгодна тем налогоплательщикам, у которых реализация облагается по ставке ниже базовой (20%), – то есть по ставке 0 или 10%.

Фармацевтическая продукция облагается по ставке 10%, и, на первый взгляд, быть плательщиком НДС – для аптек весьма приемлемый вариант. Но и «входящий» НДС (а состоит он в основном из закупки лекарственных средств) также имеет ставку 10%. НДС выгоден фармрознице, если в составе себестоимости имеются значительные затраты со ставкой НДС 20%, такие, например, как аренда, покупка основных средств. Поэтому аптекам, работающим на ОСНО, важно проводить политику закупок в целях повышения доли затрат, облагаемых НДС по ставке 20% без роста абсолютной величины затрат.

Последствия отмены спецрежима в виде уплаты ЕНВД

Полная отмена спецрежима в виде ЕНВД с 2021 года вряд ли приведет к изменению в работе аптек. Во-первых, использовать этот режим для торговли маркированным товарами было нельзя уже с 2020 года. Во-вторых, в условиях угрозы новых ограничительных мер негибкие режимы (а к таковым относилась уплата ЕНВД) проигрывают гибким.

Однако спецрежим в виде ЕНВД являлся любимым налоговым режимом многих бизнесменов, что было учтено законодателями и Правительством РФ при разработке переходных положений. И хотя плачевное состояние среднего и малого бизнеса в период коронавирусной инфекции не поколебало принципиальную позицию властей по отмене ЕНВД, многие чаяния коммерсантов были удовлетворены путем внесения послаблений в действующие специальные налоговые режимы. Итогом стали достаточно комфортные переходные положения, а также увеличение допусков по упрощенке и патенту. В частности, Федеральным законом от 01.04.2020 № 102-ФЗ ст. 346.25 НК РФ дополнена п. 2.2, исходя из которого налогоплательщики, уплачивавшие ЕНВД до перехода на УСНО с объектом налогообложения «доходы, уменьшенные на расходы», вправе учесть произведенные до перехода на УСНО расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации.

Расширение сферы УСНО

Аптекам, имеющим высокие затраты, связанные с покупной стоимостью медикаментов, как и прочей рознице, подходит УСНО с базой «доходы минус расходы». Однако при этом действует требование об уплате минимального налога, который составляет 1% от выручки.

В случае низкорентабельной или убыточной деятельности из-за минимального налога налоговая нагрузка резко возрастает, что может сделать «упрощенку» менее выгодной, чем ОСНО. В данном случае проявляется эффект частичной негибкости УСНО. Минимальный налог рассчитывается от выручки, а не от заявленной и выбранной налогоплательщиком в качестве наиболее подходящей базы «доходы минус расходы», что делает его негибким относительно прибыли. Таким образом, малый аптечный бизнес является заложником установленных УСНО лимитов: снизу это минимальный налог, а сверху – предельная величина доходов от реализации.

Чтобы уберечь «упрощенцев» хотя бы от ловушки верхней границы, с 2021 года устанавливается так называемая буферная зона со следующими параметрами: доходы от 150 млн до 200 млн руб., численность от 100 до 130 человек. При нахождении в ней право на применение УСНО не прекращается, а вот налоговая ставка увеличивается (при УСНО с базой «доходы» – с 6 до 8%, при УСНО с базой «доходы минус расходы» – с 15 до 20%).

И, как стало известно из опубликованного проекта ведомственного акта, возобновляется индексация лимита доходов при УСНО. На 2021 год коэффициент-дефлятор составит 1,032, которому соответствуют новые лимиты доходов: 154,8 млн руб. (после которого налоговая ставка возрастает) и 206,4 млн руб. (после которого право на применение УСНО утрачивается).

Повышенная ставка начинает применяться с квартала, в котором допущено превышение. Рассчитаем, какова будет минимальная ставка УСНО с базой «доходы минус расходы» при достижении предельной величины доходов 200 млн руб.: (150 млн руб. х 15% + (200 — 150) млн руб. х 20%) / 200 млн руб.= 16,25%.

В зависимости от равномерности деятельности в течение года ставка УСНО в буферной зоне находится в интервале от 16,25 до 20%.

Для УСНО с базой «доходы» при доходах 200 млн руб. расчетная ставка налога находится в интервале от 6,5 до 8%: (150 млн руб. х 6% + (200 — 150) млн руб. х 8%) / 200 млн руб. = 6,5%.

Патентная система налогообложения для индивидуальных предпринимателей

Патент вправе применять только индивидуальные предприниматели, на организации он не распространяется. Патент можно совмещать с ОСНО или с УСНО. В силу п. 3 ст. 346.43 НК РФ пользоваться этим режимом в отношении реализации лекарственных средств, подлежащих обязательной маркировке, нельзя. Однако на патенте можно осуществлять фармацевтическую деятельность (пп. 38 п. 2 ст.

346.43 НК РФ) и розничную торговлю прочими товарами (пп. 45 и 46 п. 2 ст. 346.43 НК РФ), что может побудить некоторых бизнесменов сочетать различные системы налогообложения. Поскольку ПСНО относится к негибким системам, частичное использование патента может привести к повышенной налоговой нагрузке. А учитывая очевидные минусы административного характера от совмещения налоговых режимов, рекомендовать к использованию ПСНО не рискнем.

Дополнительная выгода для субъектов малого и среднего бизнеса

Законом № 102-ФЗ для субъектов малого и среднего бизнеса по отношению к зарплате работников в части превышения МРОТ снижены ставки страховых взносов с 30 до 15%. Как известно, Федеральным законом от 24.07.2007 № 209-ФЗ установленыдостаточно «либеральные» критерии субъекта малого и среднего предпринимательства, в частности выручка до 2 млрд руб. в год и численность до 250 человек. Таким образом, снижение прямых налогов на труд получают не только аптеки, использующие спецрежимы, но и многие другие, работающие на ОСНО.

Рассчитаем, какова будет нагрузка на труд, если среднемесячная заработная плата составляет 30 000 руб., а МРОТ на 2021 год – 12 792 руб.

Средняя нагрузка = (12 792 руб. х 30% + (30 000 — 12 792) руб. х 15%) / 30 000 руб. = (3 837,6 + 2581,2) руб. / 30 000 руб. = 21,4%.

Как видно, законодатель восстановил привилегированное положение малого бизнеса по отношению к крупному, а также усилил механизм, при котором средняя нагрузка на труд снижается по мере роста заработной платы.

При оценке перспектив налоговой оптимизации напрашивается вывод, что значение специальных режимов меняется: они все меньше генерируют совокупную налоговую выгоду, а их польза все больше сводится к праву не уплачивать НДС и вести упрощенный налоговый учет.

Кроме того, можно предположить, что в ближайшее время аптечную розницу будут волновать не столько варианты налогового планирования, сколько покупательская способность населения и способы преодоления кризиса. Таким обстоятельствам, при которых на первый план выходит выживаемость, а не эффективность, наиболее подходит гибкая система налогообложения. Патент негибок изначально, а УСНО из-за минимального налога (1%) перестает быть гибкой в условиях спада продаж. Наличие элемента негибкости (минимальный налог хоть и гибок относительно выручки, но не гибок относительно прибыли) при низкой рентабельности (а она не может быть высокой при падении товарооборота) приводит к росту налоговой нагрузки при применении формального гибкого налога при УСНО. Может оказаться, что ОСНО, корректно относящая к убыточной или низкорентабельной деятельности, окажется наилучшим (из всех возможных) налоговым режимом.

Источник: kak-vybrat24.ru

УСН, ИП на патенте, аптеки на ЕНВД: с 2019 льготы по взносам за сотрудников отменены

Евгения Дубкова, ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело», делится деталями непродления льгот по взносам на сотрудников, которыми владели организации и ИП на УСН (и ИП на патенте), плательщики ЕНВД, которые ведут аптечную деятельность, и рассказывает, какие изменения последуют уже в 2019 году

Иллюстрация: HappyAprilBoy/Shutterstock

Ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело»

С начала 2019 года отменяются льготы по взносам на сотрудников для некоторых категорий индивидуальных предпринимателей и организаций. Точнее будет сказать, что льготы по взносам не продлены. Но суть все та же: ряд компаний (основной контингент по применению льгот по взносам) теряет право на применение пониженных тарифов.

Каких компаний касается:

- организаций и ИП на УСН, которые ведут деятельность в сфере производства (социальной сфере);

- плательщиков ЕНВД, которые ведут фармацевтическую (аптечную) деятельность;

- ИП на патенте.

Для данной категории страхователей пониженные тарифы установлены на период 2012-2018 годов. 2018 год заканчивается, действие пониженных тарифов законодатели не продлили. А значит, указанные компании, начиная с 1 января 2019 года, будут платить взносы по общим тарифам.

Как было (до 1 января 2019 года)

Взносы вышеперечисленные компании рассчитывали по следующим пониженным тарифам:

- в ПФР: 20 %;

- в ФФОМС: 0 %;

- в ФСС: 0 %.

С суммы, превышающей предельную величину базы по взносам (в 2018 предельная величина базы по взносам в ПФР — 1 021 000 рублей), взносы не платились вовсе. То есть, если в 2018 году зарплата сотрудника превышала нарастающим итогом с начала года 1 021 000 рублей, с суммы превышения базы взносы не нужно было рассчитывать даже в ПФР.

Пример

- Оклад сотрудника 100 000 рублей. Организация применяет УСН и занимается производством картонных канцелярских изделий. В связи с этим компания в 2018 году применяет пониженные тарифы.

- С января по октябрь зарплата сотрудника составила 1 000 000 рублей (100 000 рублей × 10 месяцев).

- Взносы компания рассчитывала только в ПФР по тарифу 20 % в размере 20 000 рублей в месяц (100 000 × 20 % ). За период январь-октябрь: 200 000 рублей (100 000 рублей × 10 месяцев × 20 %).

- В ноябре доход сотрудника превысил предельную величину базы по взносам. Зарплата сотрудника нарастающим итогом с начала года составила 1 100 000 рублей (100 000 × 11 месяцев).

Предельная величина базы в 2018 году — 1 021 000 рублей. А значит, с суммы превышения предела 79 000 рублей (1 100 000 – 1 021 000 рублей) взносы в ПФР рассчитывать не нужно. Таким образом, взносы в ПФР за ноябрь составили:

21 000 рублей (100 000 рублей – 79 000 рублей) × 20 % = 4 200 рублей.

Зарплата за декабрь полностью превышает предельную величину базы, а значит, рассчитывать взносы с нее не нужно.

Таким образом, за 2018 год нагрузка по взносам составила 200 000 рублей + 4200 рублей = 204 200 рублей.

Как будет (начиная с 1 января 2018 года)

Пониженные тарифы с 2019 года не продлены. А значит, компании должны будут платить взносы по общим тарифам, а именно:

- в ПФР — 22 %;

- в ФФОМС — 5,1 %;

- в ФСС — 2,9 %.

При достижении дохода работника нарастающим итогом с начала года предельной величины, с суммы превышения нужно будет рассчитывать взносы по следующим тарифам:

- в ПФР — 10 %;

- в ФФОМС — 5,1 %;

- в ФСС — 0 %.

Суммы предельных величин базы по страховым взносам на каждый год устанавливают новые (они повышаются с учетом индексации). На текущий момент конкретные величины не утверждены, есть лишь законопроект. Согласно нему, законодатели предлагают установить пределы базы в следующих размерах:

- ПФР: 1 150 000 рублей;

- ФСС: 865 000 рублей;

- Для ФФОМС предельной базы не существует. То есть, если компания применяет общий тариф, взносы в ФФОМС нужно рассчитывать всегда, вне зависимости от суммы дохода работника.

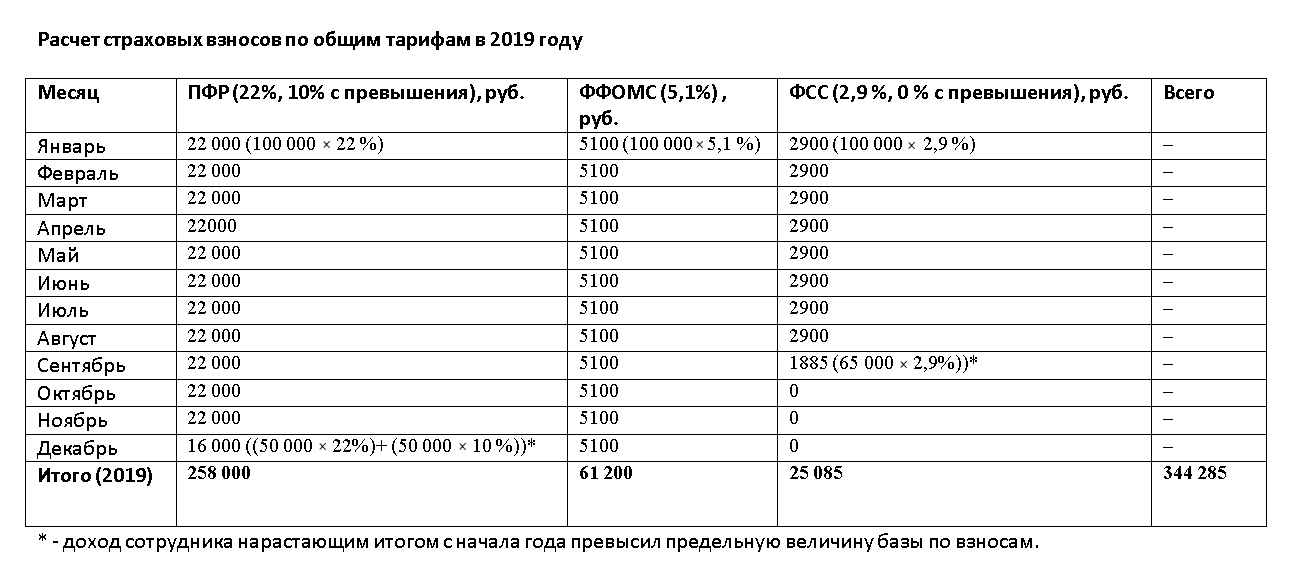

Пример (с учетом ориентировочных предельных баз по взносам на 2019 год)

- Оклад сотрудника составляет 100 000 рублей. Организация применяет УСН и занимается производством картонных канцелярских изделий. В 2019 году в связи с отменой пониженных тарифов компания применяет общие тарифы по страховым взносам.

- Для удобства мы свели все суммы взносов, начисленных в 2019 году, в таблицу:

Вывод: данные примеры наглядно показывают, что по сравнению с 2018 годом (204 200 рублей) нагрузка по страховым взносам в 2019 году возрастет (344 285 рублей) почти вдвое.

Дополним, что правила определения тарифов по взносам на страхование от несчастных случаев на производстве и профессиональных заболеваний не изменяются. Тариф по данному виду взносов все так же зависит от класса профессионального риска, который, в свою очередь, определяется по основному виду вашей деятельности.

Отчетность

Отчет по страховым взносам содержит специальные разделы, которые заполняют компании, применяющие пониженные тарифы. В связи с отменой пониженных тарифов по ряду компаний, отчет гарантированно претерпит изменения. Это значит, что за 1 квартал 2019 года мы будем отчитываться уже по новой форме. На текущий момент соответствующий законопроект по внесению изменений в форму отчета не принят.

«Моё дело» напоминает: в 2019 году грядут глобальные изменения как по тарифам, так и по отчетности. Кроме того, меняется справка 2-НДФЛ, теперь они разные: одна для сотрудника, а другая для налоговой. Увеличится МРОТ, пособия. И это далеко не полный перечень изменений. Все они своевременно будут учтены в интернет-бухгалтерии «Моё дело».

Занимайтесь бизнесом, зарабатывайте деньги, а учет мы возьмем на себя! Вы можете самостоятельно ознакомиться с возможностями сервиса, получив бесплатный доступ прямо сейчас по ссылке.

Источник: delovoymir.biz

Лекция 1 «Налогообложение аптечных организаций»

Налогообложение – это метод распределения прибавочной стоимости между хозяйствующим субъектом и государством.

Сущность налогообложения включает финансово-экономические и правовые отношения.

Финансовые отношения формируются в процессе передачи определенных сумм плательщиков (хозяйствующих субъектов) в бюджет и внебюджетные фонды.

Правовые отношения – это отношения, возникающие между государством в лице налоговых органов и плательщиками налогов.

Функции налогообложения – это инструмент распределения налогов государством.

Основные функции налогообложения следующие.

1. Регулирующая проявляется в том, как государство, маневрируя налогообложением, создает условие для развития определенных производств. Например, предприятия производящие жизненно важные ЛС имеют льготу по налогу на прибыль.

2. Стимулирующая заключается в том, что с помощью налогов государство стимулирует развитие определенных отраслей. Например, снижение ставки НДС на реализацию ЛС делает этот вид деятельности экономически выгоднее.

3. Распределительная выражается в том, что в бюджете государства аккумулируются средства, направляемые на решение общегосударственных проблем, перераспределяя национальный доход в пользу определенных групп населения.

4. Фискальная заключается в том, что с помощью налогов формируются доходы государства.

5. Контролирующая проявляется в оценке эффективности налогообложения в выявлении необходимости внесения изменений в налоговую систему, например, повышения или понижения налоговых ставок.

Налогообложение базируется на ряде принципов.

1. Справедливости – это значит, что все налогоплательщики ставятся в равные условия, налоги взимаются со всех видов доходов.

2. Равномерности – это значит, что налоги распределяются соразмерно доходам налогоплательщиков.

3. Определенности – это значит, что порядок налогообложения устанавливается заранее, известен налогоплательщику заблаговременно.

4. Экономичности – это значит, что издержки взимания налогов должны быть сокращены, система налогообложения должна быть рациональной.

5. Удобности – это значит, что налогообложение должно быть просто и понятно каждому налогоплательщику.

6. Стабильности – это значит, что налоговая система должна работать так, чтобы налогоплательщик был заинтересован в увеличении доходов.

7. Достаточности и подвижности – это значит, что налог может быть увеличен или сокращен в соответствии с объективными нуждами государства.

Налоговая система РФ

2.1. Определение, основные понятия налоговой системы

Налоговая система – это совокупность федеральных, региональных, местных налогов, принципов, форм, методов их установления, изменения, отмены, уплаты, осуществления налогового контроля, привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

В налоговой системе различают следующие понятия.

Субъектом налогообложения или налогоплательщиком, признаются организации и физические лица, на которых законодательством возложена обязанность уплачивать налоги, сборы, страховые взносы (аптека, работники).

1) осуществлять экономическую деятельность на территории РФ или получать доходы из ее источников;

2) являться собственником имущества, подлежащего налогообложению;

3) совершать на территории РФ операции или действия, подлежащие налогообложению;

4) становиться участником экспортно-импортных операций.

Налоговые агенты – это юридические или физические лица, на которых возложена обязанность по удержанию у налогоплательщика и перечислению в бюджет налогов (аптека является налоговым агентом по уплате НДФЛ с доходов своих работников).

Объект налогообложения – это то, что по закону подлежит обложению налогом. Объектами являются:

1) доходы и прибыль организации;

2) доходы физических лиц;

3) стоимость товаров;

4) добавленная стоимость продукции

5) имущество организаций и физических лиц;

6) реализация товаров и услуг;

7) экспортно-импортные операции и другие объекты, определенные законодательством.

Налог – это обязательный, безвозмездный платеж принадлежащих организациям или физическим лицам денежных средств в целях финансового обеспечения государства.

Налоговая база – это стоимостная или физическая характеристика объекта налогообложения (например, сумма прибыли для исчисления налога на прибыль или мощность транспортного средства в лошадиных силах для транспортного налога).

Налоговая ставка — это величина налога на единицу налоговой базы. Может устанавливаться в процентах (например, налог на прибыль – 20 %) либо в абсолютнойсумме (транспортный налог составляет 2, 5 рубля на 1 л.с.).

Налоговый период – это период времени, по которому определяются обязанности налогоплательщика по налогу, т.е. ведение учета налогооблагаемой базы, предоставление налоговых деклараций (как правило, финансовый год), который разделен на отчетные периоды (месяц, квартал).

Срок уплаты налога – это срок, в который уплачивается налог (например, перечисление налога с доходов физических лиц производится в день выплаты доходов).

Налоговые льготы – это предоставление отдельным категориям налогоплательщиков возможности уплачивать налог в меньшем размере.

1) установление необлагаемого минимума объекта (например, стандартные налоговые вычеты из доходов физических лиц);

2) изъятие из-под налогообложения элементов объекта (например, НДС не облагается реализация жизненно важной медицинской техники);

3) понижение налоговых ставок (например, реализация ЛС облагается НДС по ставке 10 %);

4) освобождение от уплаты налогов отдельных категорий налогоплательщиков (например, от уплаты НДФЛ, налога на имущество освобождены пенсионеры);

5) установление целевых налоговых льгот (например, для развития малого бизнеса разработаны специальные упрощенные налоговые системы);

6) отсрочка налоговых платежей и другие виды льгот.

Классификация налогов

В РФ устанавливаются следующие налоги и сборы.

По сфере действия налоги и сборы делятся на федеральные, региональные и местные.

Федеральные установлены налоговым законодательством к уплате на всей территории РФ. К ним относят НДС, акцизы, НДФЛ, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира, государственная пошлина, а также страховые взносы во внебюджетные фонды, таможенные пошлины.

Кроме того, к федеральным налогам относятся налоги, предусматриваемые специальными налоговыми системами, например, единый налог на вмененный доход (ЕНВД).

Региональные установлены к уплате на территориях субъектов РФ, а именно, налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Местные установлены к уплате на территориях муниципальных образований, а именно, земельный налог, налог на имущество физических лиц.

По функциональному назначению выделяют налоги 1) общие (абстрактные), не имеют целевого назначения (например, налог на прибыль) и 2) специальные, для целевых платежей (транспортный налог, страховые взносы).

По способу взимания выделяют налоги 1) прямые, т.е. устанавливаемые непосредственно к объекту налогообложения, связаны с результатами деятельности, оборотом капитала (например, налог на прибыль, на доходы физических лиц, на имущество) и 2) косвенные, заложенные как надбавка к цене товара и компенсируемые покупателем, связаны с оборотом товара (НДС, акцизы, таможенная пошлина).

По объекту налогообложения выделяют налог на имущество, на прибыль, земельный налог и другие.

Налоговое законодательство

Законодательство РФ о налогах и сборах состоит из Конституции РФ, НК РФ и принятых в соответствии с их требованиями федеральных законов, а также законов субъектов РФ и муниципальных образований о налогах и сборах.

Конституция РФ определила обязанность уплачивать законно установленные государством налоги и сборы (ст. 57).

НК РФ устанавливает систему налогов и сборов, а также общие принципы налогообложения, а именно, виды налогов и сборов, порядок исполнения обязанностей по уплате налогов, принципы установления налогов субъектов РФ и местных налогов, права и обязанности налогоплательщиков и налоговых органов, формы и методы налогового контроля, ответственность за совершение налоговых правонарушений и другие аспекты.

НК РФ состоит их двух частей.

Первая часть вступила в силу с 1 января 1999 г. и содержит характеристику категорий налоговой системы.

Вторая часть введена в действие с 1 января 2001 г. и устанавливает номенклатуру налогов и сборов, по каждому из которых определены налогоплательщики, объекты, льготы, ставки и другие аспекты налогообложения.

Не могут устанавливаться налоги и сборы, не предусмотренные НК РФ.

Системы налогообложения

В РФ существуют следующие системы (режимы) налогообложения:

1) общая система налогообложения (ОСН);

2) специальные системы налогообложения;

3) комбинированные системы налогообложения.

Аптека может применять ОСН добровольно с 1 января, для чего ей нужно подать в налоговую инспекцию по месту регистрации уведомление об отказе от ранее применяемой системы до 15 января текущего года (НК РФ ст. 346.13, п. 6).

Принудительно аптека переходит на ОСН, если не выполняются условия, при которых аптека может применить специальные системы.

При переходе на ОСН аптека исчисляет и уплачивает налоги по номенклатуре, определенной налоговым законодательством, а именно:

1) налог на прибыль;

3) налог на имущество аптеки;

4) страховые взносы во внебюджетные фонды;

5) налог на доходы, если аптека имеет доходы, например, от операций по ценным бумагам;

6) акцизы, если аптека производит и реализует спиртосодержащую продукцию;

7) транспортный налог, если аптека имеет транспортное средство;

8) земельный налог, если аптека является собственником земли.

Как налоговый агент аптека уплачивает НДФЛ.

Подробная характеристика налогов представлена в таблице.

Специальные налоговые системы предусматривают освобождение от уплаты отдельных налогов и сборов и замену их единым налогом. Поэтому эти системы снижают налоговую нагрузку на аптеку.

К специальным системам относят:

1) систему в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности;

2) упрощенную систему налогообложения (УСН);

3) патентную систему налогообложения (ПСН).

Применение аптекой ЕНВД осуществляется добровольно с 1 января. Аптека подает в налоговые органы заявление в течение 5 дней со дня начала применения этой системы.

Под систему в виде ЕНВД попадает деятельность, связанная с розничной торговлей.

Под розничной торговлей для целей налогообложения понимается предпринимательская деятельность, связанная с торговлей товарами, в том числе за наличный расчет, а также с использованием платежных карт, на основе договоров купли-продажи.

Не относится к розничной торговле передача лекарственных препаратов по бесплатным (льготным) рецептам, а также реализация продукции собственного изготовления.

На эту систему переходят аптеки при условии, если они имеют

1) площадь торгового зала не более 150 кв. м. по каждому объекту торговли,

2) среднесписочную численность работников не более 100 человек,

3) долю участия в уставном капитале других организаций не более 25 %.

Переход на эту систему предполагает замену налога на прибыль, НДС и налога на имущество аптеки. Аптека в статусе индивидуального предпринимателя (ИП), находящегося на ЕНВД освобождается от уплаты НДФЛ и налога на имущество физических лиц. Аптека уплачивает пониженные страховые взносы. Остальные налоги и взносы уплачиваются в установленном порядке.

Основные категории этой системы.

Единый налог рассчитывается от вмененного дохода.

Вмененный доход – потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение этого дохода, используемого для расчета ЕНВД.

Вмененный доход зависит от величины базовой доходности.

Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя на определенный вид деятельности (например, на 1 кв.м. торговой площади, на 1 торговое место).

Влияние условий, формирующих вмененный доход, оценивается через корректирующие коэффициенты.

Корректирующие коэффициенты – коэффициенты, показывающие степень влияния того или иного условия на результат деятельности, облагаемой ЕНВД, а именно

К1 – коэффициент-дефлятор, учитывающий изменения потребительских цен на товары по сравнению с предыдущим годом, устанавливается Правительством РФ;

К2 – коэффициент учитывает совокупность особенностей ведения деятельности, например, ассортимент товаров, сезонность, режим работы и др., устанавливается представительными органами муниципальной власти.

Сумма ЕНВД при уплате уменьшается на величину страховых взносов во внебюджетные фонды, на обязательное страхование от несчастных случаев на производстве, выплаченных пособий по временной нетрудоспособности за счет средств работодателя, но не более чем на 50 % (НК РФ ст. 346.32, п. 2).

Если аптека утратила право применять ЕНВД, то она переходит на ОСН с начала налогового периода (квартала), в котором были допущены несоответствия требованиям (НК РФ ст. 346.26, п. 23).

Применение аптекой УСН осуществляется добровольно с 1 января при предъявлении в налоговую инспекцию заявления до 31 декабря предшествующего года (НК РФ ст. 346.13, п. 1).

Право перейти на УСН имеют аптеки при условии, если

1) их доход за 9 месяцев предшествующего года без НДС составил не более 112, 5 млн. рублей;

2) они не имеют филиалов;

3) доля в их уставном капитале других организаций составляет не более 25 %;

4) их среднесписочная численность не превышает 100 человек;

5) остаточная стоимость ОС и НМА не превышает 150 млн. рублей (по состоянию на 1 октября предыдущего года).

Переход на УСН предполагает замену налога на прибыль, НДС и налога на имущество аптеки налогом на доходы или на доходы, уменьшенные на величину расходов. ИП на УСН освобождаются от НДФЛ и налога на имущество физических лиц. Остальные налоги и взносы уплачиваются в установленном порядке.

Сумма налога при уплате уменьшается на величину страховых взносов во внебюджетные фонды, на обязательное страхование от несчастных случаев на производстве, выплаченных пособий по временной нетрудоспособности за счет средств работодателя, но не более чем на 50 % (НК РФ ст. 346.21, п. 3).

Патентная система предназначена для аптек, работающих в статусе индивидуальных предпринимателей, занимающихся розничной торговлей через стационарную сеть с площадью торгового зала до 50 кв.м по каждому объекту торговли или без торгового зала, имеющих годовой доход до 60 млн. руб., со средней численностью наемных работников до 15 человек.

Переход на эту систему осуществляется добровольно. Аптека подает заявление не позднее чем за 10 дней до начала применения ПС.

При этой системе уплачивается единый налог на потенциальный доход покупкой патента. Потенциальный доход не может превышать 1 млн. руб. Эта сумма ежегодно индексируется.

ИП, находящиеся на ПСН, освобождаются от уплаты НДФЛ, налога на имущество физических лиц, НДС.

К комбинированным системам относят системы, при которых может одновременно применяться

1) ЕНВД и ОСН; 2) ЕНВД и УСН; 3) ПСН и ОСН; 4) ПСН и УСН.

В этом случае система в виде ЕНВД или ПСН применяется в отношении тех видов деятельности, которые попадают под эту систему, т.е. розничная торговля товарам и услугами. Для видов деятельности не попадающих под систему в виде ЕНВД или ПСН (бесплатный отпуск ЛС, изготовление ЛФ, оптовая торговля) применяется ОСН или УСН, если переход на УСН возможен.

В случае применения комбинированной системы аптека обязана вести раздельный учет имущества, используемого в разных видах деятельности и обязательств, возникающих от этих видов деятельности (НК РФ ст. 346.26, п. 7)

Учет налогов

Для правильного исчисления налогов аптека обязана осуществлять учет хозяйственных операций, формирующих налогооблагаемую базу. Для этого наряду с бухгалтерским аптека должна вести налоговый учет.

Налоговый учет – это система информации для определения налоговой базы по налогу на основании первичных документов, сгруппированных в соответствии с порядком, установленным НК РФ (ст. 313 НК РФ).

Система налогового учета организуется аптекой самостоятельно. Налоговые органы не вправе устанавливать для аптеки формы документов налогового учета.

Данные налогового учета должны отражать порядок формирования налогооблагаемой базы в налоговом и отчетном периоде. Для этой цели ведутся регистры аналитического налогового учета.

На основании налогового учета формируется налоговая отчетность, т.е. налоговые декларации за налоговый период.

Налоговая декларация – это письменное заявление налогоплательщика на бланке установленной формы, содержащее данные, служащие основанием для исчисления и уплаты налогов (гл. 13 НК РФ).

Налоговая декларация или расчет подается в налоговую инспекцию по месту регистрации и в соответствующие внебюджетные фонды в установленные сроки для контроля за правильностью исчисления налогов и страховых взносов.

За полноту и достоверность предоставленной в налоговом учете информации несет руководитель.

Синтетический бухгалтерский учет налогов и страховых взносов ведется на счетах 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» (пассивные, расчетные). Для каждого вида налога, сбора, взноса открываются субсчета.

Отражение операций на счетах бухгалтерского учета.

Источник: lektsia.com