Ответ на вопрос о том, подают ли банки на банкротство физических лиц, неоднозначен. Финансовые организации обладают свободой действий. Они могут взыскать с должника деньги как через исполнительное производства, так и через процедуру банкротства при наличии оснований.

Возможности банка по взысканию долга

Не во всех случаях банк может инициировать банкротство через суд. В этом случае требуются веские основания, к которым пропущенный ежемесячный платеж не относится. Но у финансовой организации есть другой путь – подать в суд для взыскания задолженности через исполнительное производство. Разница существенная. Для инициирования процедуры банкротства банку необходимо соблюсти следующие условия:

- Размер задолженности – не меньше 500 т.р.;

- Пропуск ежемесячного платежа – 3 месяца и более.

Чтобы подать в суд для взыскания долга через исполнительное производство, банку нет необходимости соблюдать указанные условия. Сумма иска может составлять 100-150 р. с учетом судебных издержек, штрафов и неустойки. То есть, сама задолженность может не превышать 30-50 т.р.

Подача на банкротство ИП или гражданина без просуживания. Что нужно знать.

Дальнейшие перспективы обращения банка в суд:

- Его иск с высокой вероятностью удовлетворят в полном объеме;

- После вступления судебного решения в силу, выдается исполнительный лист;

- Выданный судом документ направляется в территориальный орган Федеральной службы судебных приставов (ФССП);

- В течение 6 рабочих дней выдается постановление о начале исполнительного производства, должнику предоставляется 5 рабочих дней для добровольного выполнения судебного решения;

- После истечение этого срока исполнительный пристав принимает меры для принудительного взыскания задолженности.

Против недобросовестного заемщика вводятся следующие ограничения:

- в выезде за рубеж;

- в управлении транспортными средствами;

- в пользовании банковскими счетами;

- в распоряжении имуществом.

На банковские счета и имущество накладывается арест. Все поступающие на счета деньги списываются в счет погашения задолженности. Арестованное имущество реализуется с публичных торгов, деньги идут на выполнение решения суда и оплату услуг исполнительного пристава.

Воздействие на должника через исполнительное производство – эффективный инструмент. Но в некоторых случаях кредитор подает на банкротство физического лица. Это может оказаться целесообразнее, чем исполнительное производство.

Когда банк может подать в суд на банкротство?

Процедура банкротства – это инструмент, с помощью которого с должника взыскиваются средства в пользу кредиторов, а также списываются долги. Для банка выгодно инициировать ее по следующий причинам:

- Есть риск, что во время исполнительного производства другие кредиторы инициируют процедуру банкротства;

- В случае инициирования банк подает список финансовых управляющих, которые лояльны к нему;

- Процедура несостоятельности может длиться год и более, в течение этого времени проводятся мероприятия по формированию конкурсной массы и удовлетворения требований банка;

- В рамках банкротства можно отменить сделки по отчуждению имущества должника, особенно если последний намеренно совершал такие сделки, чтобы избежать наложения на них взыскания.

Процедура несостоятельности в общем, и конкурсного производства – это более тонкий инструмент, позволяющий воздействовать на недобросовестных заемщиков. И если банк подал на банкротство физических лиц, значит у него есть опыт его эффективного использования.

Кредитор подал на банкротство, что делать должнику?

Это тревожный сигнал, особенно, если банк намеренно ожидал, пока сумма долга вырастет до 500 т.р. Это значит, что с должника намеренны взыскать как можно больше, и кредитор умеет это делать через конкурсное производство.

В этом случае потребуется помощь адвоката (юриста) по банкротству. Его основные задачи:

- Предупредить неправомерные действия со стороны финансового управляющего, назначенного судом из кандидатов, поданных банком;

- По возможности (и основаниях) подать ходатайство на замену управляющего, представить список подобранных юристом и должником кандидатур;

- Предпринять меры, чтобы максимально сократить срок конкурсного производство, не допустить его растягивания на 1-1,5 года и более.

Другой вариант – найти средства, чтобы погасить задолженность полностью или частично, заключить мировое соглашение с банком. Но и в этом случае рекомендуется обращаться за помощью к практикующим юристам, чтобы избежать навязывания невыгодных условий.

Когда банк обращается в суд во время банкротства?

Другая ситуация – во время банкротства банк подал в суд. Он может это сделать в рамках процедуры несостоятельности:

- В случае нарушений со стороны финансового управляющего, назначенного из кандидатов, представленных в суд должником;

- При выявлении фактов, указывающих на недобросовестное банкротство;

- Для признания недействительными сделки по отчуждению имущества;

- В других случаях, когда в рамках процесса несостоятельности требуется судебное решение.

Но во время банкротства банк может подавать иски против должника в другие суды. Например, для признания каких-либо фактов (подделка документов, мошенничество), которые затем используются в деле о несостоятельности.

Во всех этих случаях должнику понадобиться квалифицированно юридическая помощь. Противодействовать банку (его представителям) в суде нужно быстро и профессионально. В противном случае не избежать существенных финансовых потерь.

Источник: dolgi.org

Банкротство банков

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Немало банков во многих странах мира, когда-то стояли или же нынче стоят на грани банкротства. Такую неприятную процедуру могут проходить как новые банковские учреждения, которые только открылись, но и те, что долгое время уверено себя чувствовали на финансово-кредитном рынке.

Банковская система состоит не только из банков, но и разных кредитных компаний, основная деятельность которых осуществляется согласно установленному законодательству. Помимо этого данную систему могут представлять отдельные финансовые организации, которые непосредственно принимают участие в функционировании кредитных компаний и банков, это: компании по проверке банков, расчетно-кассовые и клиринговые центры, прочие дилеры, работающие с ценными бумагами и обеспечивающие банки информацией, кадрами и оборудованием.

Условия жесткого кризиса заставили многих выживать самостоятельно, не рассчитывая на финансовую поддержку, а также своими силами восстанавливаться от возникших последствий. Как правило, появление банков — банкротов хоть и незначительно, но отражается на экономике страны в целом.

Как регулируется банкротство банков законом

Правовой основой признания банкротства банка в России является Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» №40-ФЗ от 25 февраля 1999 года. Согласно статье 2 указанного Закона, под несостоятельностью (банкротством) кредитной организации (банка) понимается неспособность данной организации исполнить обязанность по уплате обязательных платежей и (или) удовлетворить требования, предъявляемые кредиторами по денежным обязательствам, если таковые обязательства и обязанность не исполнены организацией в течение 14 дней, либо при условии, что стоимость имущества КО (банка) недостаточна для исполнения обязанности по уплате обязательных платежей и (или) обязательств перед кредиторами.

Кредитная организация считается банкротом с момента отзыва лицензии. До этого дня, в соответствии со ст. 3 Закона №40-ФЗ, реализуются следующие досудебные меры:

Особенностью процедуры банкротства банков является то, что мероприятия по финансовому оздоровлению назначаются не судом, а Банком России при наличии определенных условий:

После получения соответствующего требования банк должен разработать план оздоровления и реализовать его в установленный срок.

Через процедуру прекращения деятельности пришлось пройти многим финансовым учреждениям. Они, как правило, проводили незаконные перечисления по счетам, которые не соответствовали поданным заявкам, в конечном итоге это и стало основанием для банкротства.

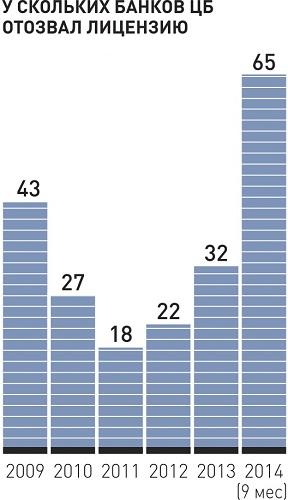

Когда банк признается банкротом

Абсолютно все банки подчиняются одной целой системе, большинству из них пришлось столкнуться со временами кризиса и финансового «застоя». В подобных ситуациях выстоять и продолжить свою деятельность удается не всем, а поэтому более «слабое звено» прекращает свою работу, его лишают лицензии и такой банк объявляется банкротом. Основной причиной прекращения деятельности считается лишение лицензии и официальное признание неликвидности.

В стране существует двухуровневая система, ее первый уровень определяет экономическую и кредитную политику, контролирует выпуск в обращение денег и всю работу банков. Коммерческие банки представляют второй уровень такой системы, их финансовая деятельность обязательно подтверждается наличием лицензии, а при ее лишении финансовое предприятие не может продолжать свою банковскую работу, что в свою очередь и влечет появлению такого понятия как банкротство.

Кроме этого лицензию могут отозвать при грубейшем нарушении законов, которые контролируют всю деятельность банков. Лишаются лицензии учреждения и при выявлении фальсифицированных данных в отчетах, при невыполнении требований кредиторов, при не осуществлении обязательных платежей. При всех вышеперечисленных обстоятельствах банку просто невозможно избежать банкротства.

Часто причиной банкротства были сложности в подсчетах ликвидности и просчетах задолженности. Выросшие просрочки по ссудам, толкнули много финансовых компаний к убыткам.

Еще одним признаком появления банкротства считается ликвидация финансового предприятия при проведении реорганизации, которая может возникать при разделе и объединении финансовых фондов. В результате всего этого статус организации укрепляется, и она перестает подчиняться всеобщим стандартам.

Банкротство банка может быть вызвано тремя основными нежелательными обстоятельствами: потеря стоимости активов или невозврат ссуд, убытки от основной деятельности, неликвидность. Каждая из данных причин приводит к снижению собственного капитала банка. В случае падения собственного капитала банка ниже нуля, он получает статус неплатежеспособного. В таком случае пассивы банка превышают активы банка. Ревизорам банков остается настаивать на прекращении деятельности такого банка.

Потери активов

Просроченной ссуда становится тогда, когда на момент погашения заемщиком не была выплачена основная сумма суды или процентные платежи. В таком случае ревизоры банка требуют списания просроченной ссуды банком. В свою очередь это говорит о том, что у банка больше нет прав включать данную ссуду в балансовый отчет.

Большинство ссуд связаны с разными рисками и, нужно заметить, что большинство банковских ссуд остаются непогашенными. Для банка особых проблем не предоставляет списание небольших непогашенных суд, когда он имеет постоянную прибыль. В таком случае непогашенные суды перекрываются прибылью от других ссуд, что никаким образом не влияет на собственный капитал банковского учреждения.

Банки в некоторых странах имеют право включать в число своих активов просроченные ссуды на протяжении долгого времени. Такая практика свойственна тем странам, которые имеют государственное регулирование выдачи банковского кредита юридическим лицам. Так, правительство таких стран может обязать банки к выдаче ссуд бесприбыльным предприятиям, даже, невзирая на то, что возможность данных предприятий платить проценты по займу, как и в срок, возвратить весь долг выглядят весьма сомнительно.

Бывают случаи, когда расширение того или иного предприятия, которое является государственной собственностью, относится к государственному плану развития. Порой, предприятие не в состоянии вернуть долг, потому что правительством были установленная невысокая продажная стоимость.

Правительство может прибегать к некоторым видам субсидирования потребителей, полагаясь только на политические соображения. В таких случаях правительство стремится получить расположение населения или же остановить волну нарастающего общественного недовольства. В странах, где выдача ссуд, а также стоимость на продукцию предприятий фиксируется непосредственно государством, ревизоры банка не могут требовать описания непогашенных ссуд от банков.

Невзирая на тот факт, что непогашенные ссуды к банкротству банка не приведут в тех странах, где можно их оставлять на счетах, такие страны могут иметь иные реальные потери. Те банки, которые выдают ссуды, что не погашаются, растрачивают свои кредитные ресурсы, которые можно было бы использовать для накопления капитала и экономического развития.

В последние годы банковскими ревизорами США были приняты некоторые меры против жестких мер, что направлены против ссуд, которые не погашены. Некоторые промышленные фирмы, а также правительства Мексики, Польши, Аргентины, Румынии и других стран в 80-е годы не смогли выплатить проценты по кредитам, которые им были предоставлены банками западных государств. В свою очередь эти государства пересмотрели графики погашения выданных ссуд, а банкам дали разрешение эти ссуды не списывать.

Стоимость ценных бумаг

Понижение цен на ценные бумаги с момента их покупки и до момента их реализации считается вторым видом потерь в банковских активах. Если вспомнить трагический период массового банкротства в США 1930-1933 гг., то банкротство многих банков спровоцировало падение рыночной стоимости облигаций. В тот период более, чем 9000 банковских учреждений прекратили осуществление операций. В настоящее время записывают в балансовые отчеты по ой стоимости, по которой они приобретались, в связи с чем падение цены на эти ценные бумаги не могут иметь сильного влияния на балансовый отчет до момента их реализации.

Преступления

Преступления относятся к третьей причине потере активов банка. В данном случае ограбления не относятся к главной проблеме. Если факт ограбления происходит, то институтом страхования, как правило, компенсируются потери подобного рода. Главная проблема заключается в том, что хищения банковских активов может осуществляться самими банковскими работниками.

Могут кассиры воровать ценные бумаги или наличные деньги. Серьезная проблема возникает тогда, когда банковскими служащими разрабатывается сложная программа компьютерного мошенничества, с помощью которой значительные суммы переводятся на неизвестный счет. Бывают и такие случаи банковского мошенничества, когда руководители банковского учреждения используют активы собственного банка. Они могут выдавать ссуды подставным лицам или же самим себе.

Основная деятельность — убытки

Убытки от основной деятельности банка могут стать причиной его банкротства. Банки являются частными предприятиями. В данном случае все происходит, как и в иных видах предпринимательства: некоторые банки могут работать и получать прибыль, а у других это не получается. Собственный капитал банка, что работает убыточно, постоянно будет уменьшаться.

В том случае, когда убыточная работа продолжается длительный период времени, они могут лишить банка всего собственного капитала. В таком случае банк становится банкротом. Сокращение собственного капитала банка происходит тогда, когда он должен производить выплаты, что превосходят поступление от всех его активов. В таком случае величина активов банка сокращается относительно пассивов, тем самым делая меньше собственный капитал банка.

Признаки скорого банкротства банка

Для правильного и точного определения банковского капитала, применяется специально составленное Безельское соглашение. В этом документе обязательно учитывается показатель кредитных рисков, благодаря которому можно рассчитать вероятность появления банкротства. В РФ данный метод пользуется огромным успехом и довольно часто применяется. Это позволяет сохранить ранее наработанные финансовые схемы, не допустить убыточной процедуры при банкротстве компаний.

Существуют признаки, указывающие на то, что у кредитного учреждения не всё в порядке. Безусловно, по отдельности они не гарантируют, что у банка обязательно будет отозвана лицензия, но вкупе должны насторожить.

- Высокие ставки по депозитам. Если ваш банк неожиданно поднял ставки по вкладам сразу на несколько процентов — это говорит о том, что у финансовой организации не хватает ликвидности. Иными словами, за счёт привлекательных депозитов учреждение хочет привлечь больше клиентов, чтобы с помощью их денег расплатиться по своим долгам. Оптимальной процентной ставкой по вкладам эксперты называют 5–7 %.

- Потеря рейтингов. Крупнейшие международные рейтинговые агентства Moody’s, Fitch и Shttps://finexpert24.ru/poleznye-materialy/articles/bankrotstvo-2/bankrotstvo-bankov/» target=»_blank»]finexpert24.ru[/mask_link]

Последствия признания индивидуального предпринимателя банкротом

Банкротство индивидуального предпринимателя

Даже если предприниматель ведет свой бизнес без кредитов, у него все равно возникают обязательства по уплате налогов и долги перед контрагентами. Ошибки в ведении своего дела могут привести к возникновению задолженностей, погасить которые бывает невозможно. В этом случае целесообразно рассмотреть вопрос процедуры банкротства ИП.

Заблуждения, связанные с последствиями банкротства ИП

Многие индивидуальные предприниматели с подозрением относятся к процедуре банкротства, полагая, что при этом наступят крайне негативные последствия. Несомненно, такие последствия наступают, однако они не являются критичными. Все ограничения имеют конкретные сроки, по истечении которых гражданин будет полностью восстановлен в своих правах. Гораздо более серьезные последствия наступают, если не удовлетворять требования кредиторов и своевременно не пройти процедуру.

Еще одним заблуждением является то, что имущественные и финансовые последствия наступят и для родственников предпринимателя. Такой вариант возможен, однако необходимо учитывать все юридические тонкости права собственности имущества родственников.

Негативные последствия

Негативные последствия для ИП в случае проведения процедуры банкротства целесообразно разобрать более подробно. К их числу относятся:

- принудительная ликвидация ИП;

- лишение лицензий, если деятельность требовала таких разрешений;

- запрет на ведение предпринимательской деятельности в течение 5 лет;

- невозможность занимать руководящие должности в организациях, а также любым иным способом участвовать в процессе управления, независимо от их организационно-правовой формы;

- необходимость погашения части долгов за счёт реализации имущества должника, если такое имеется;

- обязанность сообщать о присвоенном статусе банкрота при обращении в кредитные организации в течение 5 лет.

Последствия довольно серьезные, однако они не ограничивают права и свободы гражданина. При этом из некоторых положений есть исключения, в том числе и в имущественных вопросах.

Опосредованно, к негативным последствиям можно отнести и невозможностью самостоятельно распоряжаться имуществом и деньгами после начала конкурсного производства. Это право переходит к назначенному судом конкурсному управляющему.

Эксперт сайта

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Задать вопрос

А чтобы обойти пятилетний запрет на ведение предпринимательской деятельности, достаточно закрыть ИП перед банкротством и подать заявление о банкротстве физлица. При этом все долги, возникшие при ведении деятельности в качестве ИП также будут списаны.

Административные последствия

Процедура признания ИП несостоятельным имеет целью полной ликвидации долгов ИП. Законодательство предусматривает административные меры, которые препятствуют ложному банкротству:

- уголовная ответственность предусмотрена в случае выявления фактов преднамеренного или фиктивного банкротства;

- административная ответственность наступает при выявлении фактов нарушения самой процедуры, таких как намеренное сокрытие имущества от конкурсного управляющего.

С учетом довольно серьезных санкционных мер, предусмотренных законодательством, доказать фиктивное банкротство очень сложно, а грамотный адвокат поможет избежать и административных штрафов.

Что будет с имуществом ИП

Все имущество поступает в конкурсную массу, которая затем реализуется через торги. Затем, за счет полученных средств удовлетворяются требования кредиторов. В случае, если полученных денег не хватило для погашения всех долгов, то они списываются в судебном порядке. Это грозит кредиторам частичной потерей своих инвестиций.

Порядок рассмотрения дел о банкротстве ИП отличается от порядка рассмотрения дел о банкротстве юрлиц. При банкротстве индивидуальных предпринимателей не применяются такие процедуры как досудебная санация и наблюдение — это значит, что долги неизбежно спишутся.

Когда спишутся долги

Общая процедура занимает от 3 до 12 месяцев. Однако в некоторых случаях этот срок может быть продлен. Это зависит от длительности процедуры реализации имущества. За это время должны быть проведены все этапы, частично или полностью погашены задолженности. После окончательного решения суда долгов у ИП быть не может.

Последствия для родственников

Родственники индивидуального предпринимателя тоже могут пострадать при проведении процедуры банкротства. Это касается только долевой собственности.

Если кто-либо из родственников несостоятельного ИП имеет с ним общее имущество, то оно также подлежит направлению в конкурсную массу. При этом родственнику возвращаются деньги, пропорционально доли собственности после реализации на торгах. Следует учитывать, что такая процедура не предусматривает права родственников на первоочередной выкуп имущества.

Последствия для ИП как для физического лица

При возникновении финансовых затруднений необходимо четко разграничивать имущество ИП и личное имущество, в том числе деньги на счетах. В некоторых случаях гораздо выгоднее провести процедуру в отношении физического лица.

В конкурсную массу включается все имущество индивидуального предпринимателя. Из этого правила есть исключения, к которым относятся:

- единственное жилье и земельный участок под ним;

- предметы личного обихода;

- сумма в размере прожиточного минимума на каждого члена семьи;

- специализированные транспортные средства для инвалидов;

- домашние животные.

Помимо этого, суд может принять решение об исключении из конкурсной массы имущества, использование которого жизненно важно для предпринимателя и членов его семьи в том числе и автомобиль.

Когда ИП можно открыть снова

Процедура банкротства не накладывает на гражданина пожизненные ограничения. По истечении 5 лет с момента окончания процедуры все его права будут восстановлены, и он снова сможет открыть ИП или ООО.

Проверка долга перед налоговой

Бесплатная онлайн налоговой задолженности по ИНННе нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: 8 (800) 301-93-70 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Источник: bankrotof.net