Вопрос: При камеральной проверке налоговой декларации по НДФЛ индивидуального предпринимателя ИФНС России, на основании приложенной копии книги учета доходов и расходов, истребовала список контрагентов, с которыми индивидуальный предприниматель осуществлял расчеты. В книге наименования и ИНН контрагентов отсутствуют.

Обязан ли индивидуальный предприниматель предоставить информацию по контрагентам, ведь в порядке заполнения книги учета доходов и расходов наименование контрагента не является обязательным реквизитом?

Ответ: В рамках проведения камеральной налоговой проверки налоговой декларации по НДФЛ индивидуального предпринимателя у него отсутствует обязанность представлять по требованию налогового органа дополнительные сведения (документы), не предусмотренные ст. 88 и гл. 23 Налогового кодекса РФ, в том числе о его контрагентах.

Обоснование: Камеральная налоговая проверка проводится должностными лицами налогового органа в соответствии со ст. 88 НК РФ на основе налоговой декларации и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ).

Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации и (или) противоречий между сведениями, содержащимися в представленных документах, в соответствии с п. 4 ст. 88 НК РФ, вправе, но не обязан дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Пунктом 7 ст. 88 НК РФ установлен запрет на истребование налоговым органом у налогоплательщика при проведении камеральной налоговой проверки дополнительных сведений и документов, за исключением случаев, когда иное не предусмотрено данной статьей или когда представление таких документов вместе с налоговой декларацией не предусмотрено НК РФ.

Ни ст. 88, ни гл. 23 НК РФ не предусмотрены особенности проведения камеральной налоговой проверки налоговой декларации по НДФЛ индивидуального предпринимателя и представления этим индивидуальным предпринимателем по требованию налогового органа дополнительных сведений и документов (в том числе сведений о контрагентах) при проведении такой налоговой проверки.

Источник: enterfin.ru

Законно ли банкам проверять налоговую отчетность

Надо ли платить налоги и как налоговая узнает о доходах?

Что в итоге? В итоге электронная платежная система собирает о вас информацию, которую потом также при необходимости может передать в соответствующие органы. Если не платить налоги и вести предпринимательскую деятельность без регистрации, то можно получить штраф или уголовную ответственность.

Для того, чтобы узнать штрафные санкции, прочитайте статью про штрафы за предпринимательскую деятельность без

Банки обязали проверять клиентов на честность

Кредитные организации смогут затребовать данные по налогам, но не у всех.

Петербургский правовой портал, совместно с экспертами, расшифровывает письмо, которое Центральный банк России выпустил под конец прошлого года.

К числу признаков, при которых банки должны отреагировать, относятся: зачисление денежных средств на счет клиента от большого количества других резидентов со счетов, открытых в банках Российской Федерации, с последующим их списанием; списание денежных средств со счета производится в срок, не превышающий двух дней со дня их зачисления; списание денежных средств со счета производится проводятся регулярно (как правило, ежедневно) или проводятся в течение длительного периода времени (как правило, не менее трех месяцев); деятельность

115-ФЗ: какие документы банк может запрашивать у клиентов на законных основаниях

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени 1.

В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок. 3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства. 4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Рекомендуем прочесть: Возврат платья с браком без ярлыка

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

Могут ли банки запрашивать у компаний налоговую отчетность и платежки

Банк запрашивает эти документы в рамках закона № 115-ФЗ о противодействии легализации доходов, полученных преступным путем.

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.

Это право предоставлено ему пунктом 3 статьи 7 Закона № 115-ФЗ. Как таковые административные санкции за непредставление документов банку не предусмотрены. Но банк может в одностороннем порядке отказаться от договора с клиентом (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Представлять или не представлять такие документы банку – остается на усмотрение ИП.

Из статьи журнала «РНК», № 4, февраль 2015 Банки будут запрашивать у компаний налоговую отчетность и платежки —зачисление средств на счет от большого количества других резидентов с последующим их списанием; —списание средств со счета в срок до двух дней; —регулярность тех или иных операций; —проведение операций в течение не менее трех месяцев; —деятельность, в рамках которой производятся операции по счету, приводит к минимальной налоговой нагрузке или не создает обязательств по уплате налогов; —со счета не перечисляются налоги либо перечисляются в незначительном размере.

Может ли налоговая проверить расчетный счет и в каких случаях?

Откройте cчёт для бизнеса бесплатно сейчас и обслуживайтесь на выгодных условиях. Интернет-банк «Точка Банк» можно связать с любым бухгалтерским сервисом, отправлять платежи, загружать выписки, формировать налоговые платежи и счета партнёрам в одном окне. Иногда людей интересует, может ли налоговая проверить расчетный счет?

Но есть ряд существенных нюансов:

- в каких случаях инспекторы имеют право осуществить проверку.

- законодательные основания;

- кому принадлежит р/с (физлицу, ИП или ООО);

То же самое с дебетовыми счетами физлица, зарегистрированного как ИП.

На определенных основаниях, конечно, может. На то она и официальная государственная служба.

Налоговая сверяет суммы, указанные в декларации. То есть, согласно налоговому кодексу РФ, инспекционные службы имеют право запрашивать у банков информацию:

- остаток на момент запроса;

- выписка по дебетовым операциям;

- об открытии и закрытии счета;

- справка о переводе средств.

Незаконная блокировка расчетного счета налоговой в 2023 гг

Срок на вынесение блокирующего решения по ним равен 3 годам.

Судебная практика свидетельствует, что нет. Например, блокировка счета до истечения 10-дневного срока была признана незаконной при рассмотрении дела в Дальневосточном округе (постановление ФАС Дальневосточного округа от 09.06.2009 № Ф03-2455/2009). Кроме того, если на следующий день после предоставления подтверждающих своевременную сдачу отчетности доказательств (подп.

2 п. 3.1 ст. 76 НК РФ) налоговая не разблокирует счет, то к ней можно предъявить требования об уплате процентов (п.

Рекомендуем прочесть: Прохождение медицинской комиссии при приеме в порядке перевода группе компаний

9.2 ст. 76 НК РФ). С тем, что налогоплательщик может свободно распоряжаться суммой денег на счету, превышающей ту, что указана в решении о блокировке, согласны и суды (постановление ФАС Северо-Западного округа от 13.09.2010 № А56-75387/2009).

Случаи неправомерной блокировки счетов налогоплательщиков, к сожалению, все же не редкость в наши дни.

Требовать больше: какие документы вправе запрашивать банк у предпринимателей

В чём суть 115-ФЗ для малого и среднего бизнеса Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации.

Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования. Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115: о представлении документации П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Контроль банков: нарушение или государственная необходимость

Чтобы получить требуемую документацию банк воспользуется правом получить ее через запрос в бухгалтерскую фирму, с которой организация подписала договор на предоставление бухгалтерских услуг, или непосредственно у руководителя организации – клиента банка. Государство намерено урегулировать этот вопрос.

ЦБ собирается создать единый «черный» список клиентов, которые отказываются предоставлять требуемые банками бумаги, а при желании перейти на этом основании в другой банк – такому клиенту будет отказано. В этот список попадают организации, которые: С точки зрения закона клиент имеет право не предоставлять банку информацию об осуществляемой им финансово-хозяйственной деятельности.

Законом не предусмотрено мер ответственности за невыполнение требований банка по предоставлению документации.

Коммерческий банк в этом случае обязан передать информацию о возможной нехарактерной сделке или сомнительному перемещению денежных средств на расчетном счете клиента в налоговые органы.

Как теперь банки и ИФНС будут обмениваться данными по компаниям

. Опасно сдавать в банк более ликвидную отчетность

У налоговой цель другая и бухгалтерская отчетность ее интересует только потому, что установлена обязанность ее сдавать, и есть ответственность за несдачу.

При такой полярности интересов ситуация для российской действительности вполне прогнозируемая. Оно предусматривает порядок обмена информацией между Банком России и ФНС.

Источник: 7consulting.ru

Что делать, если налоговая инспекция заблокировала расчетный счет

Невозможность провести финансовые операции приводит к параличу многих бизнес-процессов. Затормаживаются расчеты с поставщиками и покупателями, оплата арендных и других платежей. Если у организации несколько расчетных или валютных счетов — заблокированы будут все.Что делать предпринимателю, как отменить запрет на проведение расходных операций и возобновить использование расчетного счета — читайте в статье.

Из этой статьи вы узнаете:

- Чем грозит блокировка расчетного счета

- Как налоговая принимает решение о блокировке расчетного счета

- На каком основании налоговая может заблокировать расчетный счет

- Как разблокировать расчетный счет

- В каких случаях расчетный счет заблокирован незаконно

- Как оспорить решение налоговой службы

- Как снизить риск блокировки расчетного счета: 5 советов

Чем грозит блокировка расчетного счета?

При блокировке счета вы не сможете совершить любые расходные операции: провести платежи в бюджет, выдать зарплату сотрудникам, оплатить услуги подрядчика или купить товар. Единственный вид разрешенных выплат в такой ситуации — по исполнительным листам. К ним относятся алименты, взыскание морального вреда, выходного пособия и уплата налогов по поручениям, поступившим в банк ранее даты решения о блокировке счета.

Вы не сможете открыть новый счет в другом банке, чтобы направить туда свои финансовые потоки. На сайте Федеральной налоговой службы (далее — ФНС) есть сервис проверки наличия приостановления расходных операций по счетам организаций и ИП. Перед тем как открыть счет потенциальному клиенту, все банки обязаны отследить его по этому сервису.

Если у организации есть арестованные счета — банк откажет в открытии нового счета (п.12 ст. 76 НК РФ). Закрыть заблокированный счет невозможно.

Перед крупными сделками проверяйте, не заблокирован ли расчетный счет. Используйте сервис ФНС: достаточно ввести ИНН и БИК вашего банка.

Как налоговая принимает решение о блокировке расчетного счета?

Чаще всего наложением ареста денежных средств на счетах в банках занимается камеральный отдел Инспекции федеральной налоговой службы (далее — ИФНС). Его сотрудники проверяют все поступающие декларации и другую отчетность плательщиков. Именно они отслеживают своевременность предоставления и правильность заполнения налоговой отчетности, производят обмен электронными документами по телекоммуникационным каналам связи (далее — ТКС).

Обнаружив нарушение, специалист камерального отдела составляет документ — решение о привлечении нарушителя к ответственности, визирует его у руководителя инспекции и накладывает арест на расчетный счет плательщика.

Налоговая направляет решение о приостановлении операций по счетам в банк и саму организацию не позднее следующего дня после его принятия. В банк решение направляется по электронной почте, а налогоплательщику — заказным почтовым отправлением. Зачастую предприниматель получает письмо, когда счет уже заблокирован.

Получив решение налоговой, банк обязан немедленно исполнить его и уведомить ИФНС о сумме денежных средств на расчетном счете плательщика. Некоторые банки информируют своих клиентов об аресте расчетного счета и приостановлении операций — это личная инициатива банков, по закону они не обязаны делать это.

Чтобы быть в курсе о состоянии расчетного счета, пользуйтесь системами дистанционного банковского обслуживания — это быстрее, чем получать заказные письма от налоговой.

На каком основании налоговая имеет право заблокировать расчетный счет?

Статья 76 Налогового кодекса РФ дает право налоговикам арестовывать рублевые и валютные расчетные счета по следующим причинам:

Блокировка из-за неуплаты налогов

При такой формулировке блокируется только сумма долга по налоговым платежам, начисленным штрафам и пени. Все остальные деньги остаются доступными для проведения расчетных операций. Если у организации приостановлены операции по нескольким расчетным счетам, а средств для уплаты недоимки на одном из них достаточно, направьте в ИФНС заявление с указанием реквизитов нужного счета и копиями выписок из банка, подтверждающих этот факт. Арест с иных счетов должен быть снят в течение 2 дней с момента подачи заявления.

Если денег на счете не хватает, банк будет списывать с расчетного счета все поступающие денежные средства до тех пор, пока долг не будет погашен полностью. Чтобы ускорить снятие ареста, плательщик может внести недостающую сумму на счет наличными. В любом случае разблокировка счета организации или предпринимателя произойдет только после поступления в бюджет всей недоимки.

При неуплате налогов, пеней и штрафов блокировка расчетных счетов возможна только после принятия решения о взыскании суммы долга. Обычно это происходит, если налогоплательщик проигнорировал предварительное требование ИФНС о добровольном погашении задолженности или не получил его.

Не представлена налоговая отчетность

В этом случае счет останется заблокированным до тех пор, пока ИФНС не получит требуемую декларацию или расчет. Ст. 88 НК РФ в п.2 предусматривает 3-месячный срок для проведения камеральной проверки. Поэтому ИФНС обнаружит недостающую отчетность в срок от 2 недель до 3 месяцев с момента окончания отчетного периода, реже — позже. Счет налогоплательщика арестуют в течение 10 дней с момента обнаружения нарушения, при этом 3 года — максимальный срок, в течение которого применима санкция за подобное нарушение.

Не отправили квитанцию-подтверждение о получении требования ИФНС

По закону у налогоплательщика есть 5 дней, чтобы отправить в ИФНС квитанцию-подтверждение о принятии по ТКС требований о вызове в инспекцию или предоставлении документов и пояснений. Документооборот по ТКС между налоговой и плательщиками систематизирован: если квитанция-подтверждение отсутствует в системе больше 5 дней, система сама проинформирует инспектора о необходимости наложения ареста. В этом случае решение принимается в течение 10 дней с момента обнаружения нарушения, то есть не позднее 16 дней с момента отправки требования налоговой инспекцией.

В результате выездной проверки начислены недоимка или штраф

Иногда инспекторы проводят выездную проверку налогоплательщика, выявляют неуплату налогов, начисляют штрафы и пени. И тогда расходные операции по расчетным счетам должника могут быть приостановлены в качестве обеспечительной меры. Руководитель ИФНС утверждает акт выездной проверки, и решение о блокировке расчетного счета направляется в банк, а его копия — организации.

Названные причины — единственные основания для приостановки операций по расчетным счетам организации или предпринимателя в НК РФ. Если счет заблокировали по иным причинам — вы имеете право обратиться в арбитражный суд, чтобы оспорить наложение ареста.

Если ваш счет заблокировали на незаконных основаниях — обращайтесь в арбитражный суд.

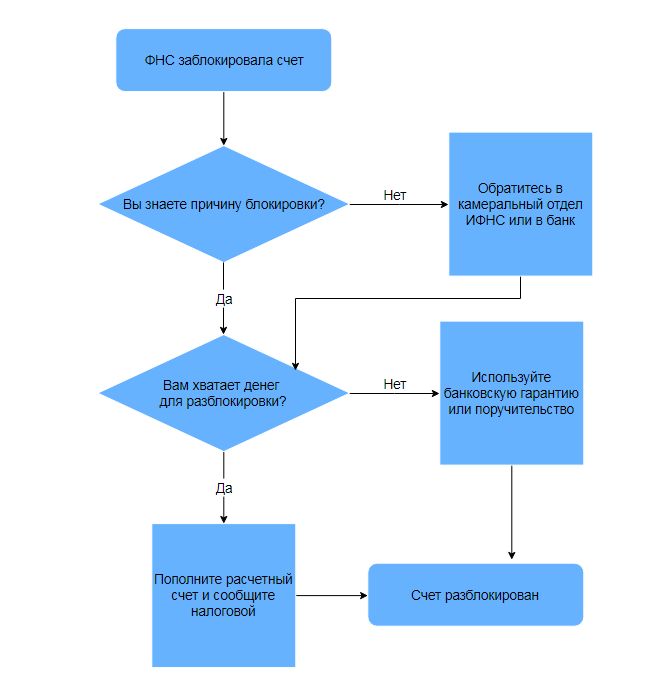

Как разблокировать расчетный счет?

Чтобы быстро разблокировать расчетный счет, придерживайтесь одной из двух схем.

Выясните причину блокировки расчетного счета

Обратитесь в отдел камеральных проверок ИФНС по месту регистрации вашей компании. При личном посещении налоговой руководителю понадобится паспорт, а представителю организации — паспорт и доверенность. Сотрудники отдела камеральных проверок могут рассказать о причинах блокировки счета и по телефону, для этого назовите номер и дату решения, их можно узнать на сайте ФНС или у сотрудников вашего банка.

Выполните требования налоговой: заплатите налог, отправьте декларацию или подтвердите получение требования налоговой.

Выясните причину и устраните нарушения. Предоставьте документы, которые подтверждают уплату налога, сдачу декларации или получение требования по ТКС при электронном документообороте с ИФНС.

. или предоставьте гарантию уплаты налогов в случае подтверждения их обоснованности

Если причина ареста — неуплата налогов, пени или штрафов в значительной сумме, вы можете избежать блокировки счета. Чтобы продолжить работу с расчетным счетом и спокойно разобраться с претензиями ИФНС, замените арест денежных средств на расчетном счете другими финансовыми инструментами. Предоставьте налоговикам банковскую гарантию, оформите залог или поручительство третьих лиц. Важно знать, что налоговая примет гарантию банка, только если он включен в специальный перечень Минфина.

Банковская гарантия — это обязательство банка по требованию ИФНС перечислить необходимую сумму за налогоплательщика. Другими словами, банк дает целевой кредит организации для погашения претензий налоговиков.

Чтобы оформить гарантию, подайте в банк заявку, предоставьте отчетность и после согласования всех условий приложите договор банковской гарантии к заявлению о снятии ареста с расчетного счета. Проценты по гарантии всегда значительно ниже, чем по другим кредитным продуктам.

Если налоговую задолженность за организацию будет погашать третье лицо (например, материнская или аффилированная организация, учредитель и т. д.), то между лицом-плательщиком и ИФНС заключается договор поручительства. После подписания договора поручительства или залога, ИФНС должна разблокировать расчетный счет организации.

Уведомьте налоговую службу об устранении нарушения

Направьте документы в ФНС с помощью кабинета налогоплательщика или предоставьте их в инспекцию.

Обязательно приложите заявление с требованием отменить арест расчетного счета.

Бланк заявления об отмене решения о блокировке расчетного счета

Если причины блокировки счета устранены, расходные операции по банковскому счету должны возобновить не позднее следующего рабочего дня.

Узнайте причину блокировки, устраните ее и уведомьте налоговую. Если вы все сделали правильно — счет разблокируют на следующий рабочий день.

Примеры незаконной блокировки расчетного счета

Иногда инспекторы превышают свои полномочия и блокируют счета организаций и предпринимателей незаконно. Так бывает, когда сотрудники ФНС не хотят разбираться в ситуации, которая возникла из-за неоднозначной трактовки правовой нормы, технической ошибки в документе или несвоевременных действий сотрудников налоговой.

Расчетный счет арестован до окончания срока для добровольного исполнения решения и вступления в силу постановления налоговой инспекции

Например, ИП не уплачен налог по УСН. ИФНС направляет требование об уплате, которое должно быть исполнено в 10-дневный срок с момента получения. Часто уже на 8-й или 9-й день налоговая приостанавливает операции по банковскому счету и перекрывает вам «кислород». Подайте или направьте в налоговую заявление и укажите в нем, что операции по расчетному счету приостановлены с нарушением. Тогда незаконный арест будет снят.

Расчетный счет заблокирован за несдачу отчетности в ПФР

Пенсионный фонд не имеет права приостанавливать операции по счетам. В его компетенции только направить инкассовое поручение на взыскание недоимки. При достаточном количестве средств на счете оно исполняется немедленно, а если денег не хватает — по мере их поступления. Если ПФР нарушил это правило, пишите заявление руководителю территориального отдела ПФР на отмену блокировки и подавайте иск в арбитражный суд.

Вы не представили декларацию в ИФНС в срок по вине третьего лица

Если вы своевременно отправили декларацию, но она не была доставлена: потерялась на почте или произошел технический сбой — это не ваша вина. Предъявите налоговой подтверждение самого факта отправки, и блокировку снимут не позднее следующего рабочего дня. Если не сняли — вы имеете право обратиться в суд.

Заблокированы ссудные, депозитные и другие счета, не имеющие отношения к расчетно-кассовому обслуживанию

ИФНС имеет право блокировать только те счета, которые открыты с целью расчетно-кассового обслуживания организации. Кредитные, ссудные, депозитные, транзитные счета аресту не подлежат.

Счет заблокирован по результатам выездной проверки при наличии имущества или основных средств у налогоплательщика

Это одна из предупредительных мер, ее цель — собрать как можно больше налогов и штрафов, начисленных в результате выездных проверок. Чтобы предприниматель или организация не могли уклониться от последующей уплаты, ИФНС принимает решение заблокировать расчетный счет.

Арест накладывается на денежные средства плательщика в размере выявленной при проверке задолженности перед бюджетом. Данную меру налоговики могут применять только если у организации нет имущества, за счет которого можно будет взыскать долг, либо его недостаточно. Во всех иных случаях блокировка незаконна.

К примеру, у ООО в собственности 3 офисных помещения и 2 транспортных средства. Общая стоимость имущества предприятия оценивается в 17 млн рублей. По результатам выездной проверки налоговая доначислила организации НДС и налог на прибыль. Общая сумма выявленной недоимки — 1,4 млн рублей.

После окончания проверки в обслуживающий банк поступает требование ИФНС о наложении запрета на проведение расходных операций по расчетному счету ООО в целях обеспечения взыскания недоимки. Это требование незаконно, и вот почему.

Имущества организации — 17 млн рублей — вполне хватает для взыскания неуплаченных налогов, пени и штрафов — 1,4 млн рублей. Решение о приостановлении операций даже на сумму 1,4 млн рублей противоречит требованиям законодательства и нарушает права организации.

Как оспорить решение ФНС

Цель обеспечительных мер со стороны налоговой — гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать.

При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер.

Если вы оказались в ситуации, когда счет заблокирован незаконно — действуйте!

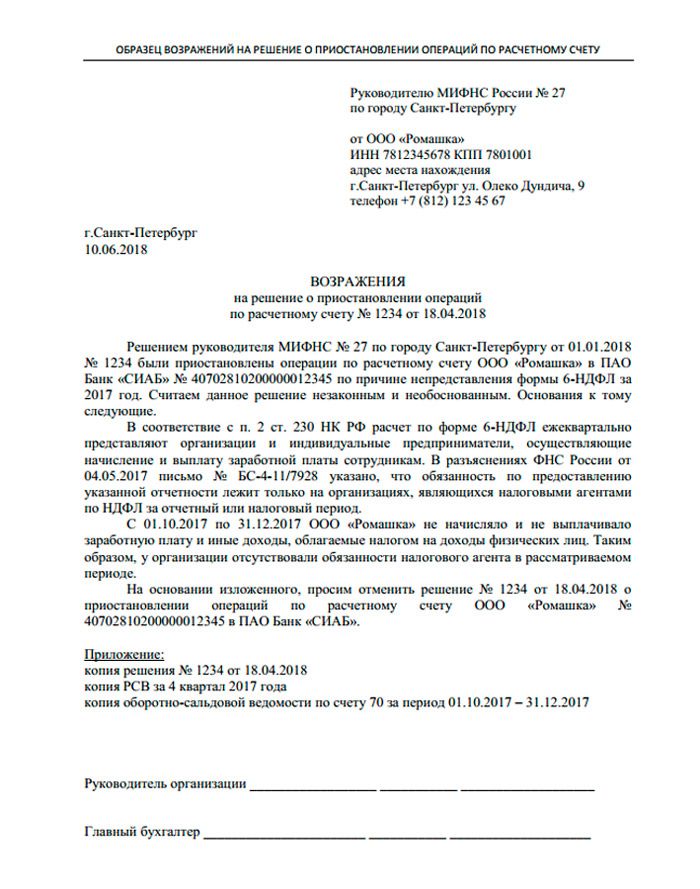

Подготовьте возражения на решение о блокировке счета

В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

Пример возражений на решение о неправомерной блокировке расчетного счета организации в связи с несдачей ежеквартального отчета по форме 6-НДФЛ

Направьте возражения в вышестоящие органы ФНС

Представьте свои возражения на решение о блокировке на имя вышестоящих органов ФНС — обычно это областное или региональное управление Федеральной налоговой службы РФ. Если возражения остались без удовлетворения, следует обратиться за защитой своих прав в арбитражный суд по месту нахождения плательщика.

Госпошлина и сроки рассмотрения дела

За рассмотрение дела в суде взимается государственная пошлина в размере 4% от цены иска, но не менее 2 000 рублей. Обычный срок рассмотрения 3 — 4 месяца. Исковые требования в таких случаях обосновываются ст. 16 ГК РФ, ст. 1069 ГК РФ, п.9.2 ст.

76 НК РФ. На сайтах арбитражных судов размещены правила оформления обращений в суд, реквизиты для уплаты и калькуляторы госпошлины.

Сотрудники налоговых инспекций тоже ошибаются и как госслужащие обязаны нести ответственность за нарушение закона. В последнее время все большее количество предпринимателей и организаций выигрывают суды и получают компенсацию.

Как снизить риск блокировки расчетного счета

Любая организация или предприниматель могут столкнуться с блокировкой расчетного счета. Если инспектор арестовал денежные средства хозяйствующего субъекта на законных основаниях, налогоплательщику следует устранить выявленное нарушение.

Иногда причины блокировки незаконны, и тогда организации придется оспаривать решение ФНС о приостановлении операций по счету в арбитражном суде.

Чтобы минимизировать риск ареста вашего расчетного счета, рекомендуем придерживаться простых правил.

Совет № 1. Контролируйте работу бухгалтера

Чтобы минимизировать вероятность ареста денежных средств, сдавайте отчетность и уплачивайте налоги своевременно. Если ваш бухгалтерский учет ведет сторонний бухгалтер или фирма на аутсорсинге, внимательно подходите к выбору партнеров и контролируйте, как исполняются ваши обязанности налогоплательщика.

Совет № 2. Управляйте расчетными счетами через системы дистанционного банковского обслуживания

Заказное письмо из налоговой о приостановлении операций может идти несколько дней, а то и недель, а через банковские системы вы получаете информацию о движениях по счету и наложенных арестах сразу. Поддерживая удаленную связь с банком, вы быстрее начнете решать проблему.

Совет № 3. Откройте несколько расчетных счетов в разных банках

Расчетные счета, открытые в разных банках, могут упростить жизнь плательщика после блокировки счета. Если на одном из них достаточно средств для удовлетворения претензий налоговиков, второй будет разблокирован по вашему заявлению, и вы сможете беспрепятственно проводить денежные операции через него.

Совет № 4. Используйте доступные сервисы проверки организации

Возьмите себе за правило регулярно проверять свои расчетные счета на наличие арестов через сервис ФНС, особенно перед крупными поступлениями или списаниями. Если к вашим счетам открыты кредитные линии (овердрафты), вам следует быть особенно осторожными, чтобы не допустить просрочек по кредитам из-за блокировки.

Совет № 5. В сложной ситуации воспользуйтесь банковской гарантией или поручительством

Не всем известно, что арест денежных средств на расчетном счете можно заменить банковской гарантией, залогом или поручительством третьих лиц. Налоговая примет гарантию банка, только если он включен в специальный перечень Минфина.

Источник: spark.ru