Для индивидуальных предпринимателей список налогов, уплачиваемых при этом режиме, значительно меньше, чем для организаций.

В него входят:

- налог на добавленную стоимость (НДС);

- налог на доходы физических лиц (НДФЛ);

- налог с продаж;

- взносы в ПФР.

В случае если индивидуальный предприниматель является работодателем, то также он обязан уплачивать взносы в фонд социального страхования.

НДФЛ является обязательным налогом в любом случае, так как ИП является физическим лицом и при его регистрации юрлицо не создается.

Также стоит заметить, что если в организациях работодатель сам исчисляет и уплачивает налог, то в случае с ИП предприниматель все эти манипуляции осуществляет самостоятельно. Бизнесмен, являясь ИП, может применять стандартные налоговые вычеты на общих основаниях.

Как работать на общей системе налогообложения в 2022 году?

К вычету могут быть приняты расходы предпринимателя, но только в том случае, если он сможет их документально подтвердить. В обратном случае профессиональный вычет применяется в размере двадцати процентов от полной суммы доходов.

Однако такая схема не может быть применена к физическому лицу в том случае, когда им не произведена регистрация в качестве индивидуального предпринимателя.

НДС и НДФЛ

Ставка НДФЛ может быть разной: чаще всего применяется 13%, но в некоторых случаях налог может быть гораздо выше. НДФЛ в размере 35 процентов взимается за выигрыши в лотереях и прочих акциях, а также за вклады в банках, где получены доходы сверх установленного размера. Граждане, не являющиеся налоговыми резидентами РФ, должны уплачивать НДФЛ по ставке 30 процентов. Также предусмотрено исчисление налога на прибыль в виде дивидендов (9%).

Также во время ведения своей деятельности индивидуальные предприниматели зачастую обязаны платить налог на имущество физических лиц. Этот налог подлежит уплате в том случае, если физическое лицо владеет каким-либо видом недвижимости. Однако при соблюдении некоторых условий данный налог может быть применен к вычету (в частности, если недвижимость используется для осуществления деятельности и не относится к жилым помещениям).

НДС является также очень популярным налогом и уплачивается большинством физических лиц. Реализуя товары и услуги, индивидуальный предприниматель закладывает в цену продукта сумму НДС. В то же время, потребляя товары и услуги, ИП может уменьшить свою налоговую базу на величину НДС, включенного в стоимость покупаемого товара.

Для того чтобы воспользоваться правом на вычет, необходимо использовать счета-фактуры, на основании которых и производится сокращение налоговой базы. Предприниматель также должен вести журнал учета выданных и полученных счетов-фактур, а также книгу покупок и продаж.

Налог с продаж уплачивают все предприниматели, занимающиеся продажей товаров за наличный расчет или по банковским картам. Уплачивается этот налог в том случае, если в регионе деятельности ИП этот налог применяется. Размер и форма оплаты устанавливаются субъектом РФ самостоятельно. Собирается этот налог не только при продаже товара обычному физическому лицу, но и в случае продажи другому индивидуальному предпринимателю.

В случае же выдачи заработной платы или расчета продукцией налог исчислять невозможно, так как не регистрируется факт получения наличных или безналичных денежных средств.

Другие налоги при общей системе налогообложения применяются гораздо реже, так как являются довольно специфичными.

Источник: www.konsaltingpremium.ru

Режим ОСНО для предпринимателей: сложности и нюансы

Предприниматели стремятся минимизировать налоговое бремя и как можно больше упростить бумажную работу, связанную с бухгалтерией. Поэтому большинство из них выбирает специальные налоговые режимы и предпочитает работать на «упрощёнке». Правда, для того чтобы пользоваться облегчёнными налоговыми схемами, нужно подходить под их условия, что не всегда и не для всех возможно. Для таких организаций «по умолчанию» устанавливается общая система налогообложения (ОСНО).

Так, право применять льготные режимы ограничено размером годового дохода, стоимостью основных средств и количеством работников фирмы (эти параметры не должны превышать установленные нормы – 60 млн. рублей, 100 млн. рублей и 100 человек соответственно). Не могут рассчитывать на упрощённые схемы организации с отдельными видами деятельности (например, банкиры, нотариусы, страховщики, иностранные юрлица) и организационно-правовыми формами (акционерные общества).

Помимо перечисленных причин компания может руководствоваться своими соображениями и добровольно выбрать для своей деятельности ОСНО. Такой выбор целесообразен, если планируется крупный бизнес, выступающий на внешнеэкономической арене или имеющий в качестве клиентов и контрагентов преимущественно юридических лиц – плательщиков НДС.

Есть ещё одна группа, вынужденно примыкающая к общему налоговому режиму – те организации, которые не успели вовремя подать заявление на «упрощёнку» или ЕСХН (в срок 30 дней после регистрации) и будут дожидаться их до следующего года, пока работая на ОСНО.

Налоги на ОСНО

Общая система налогообложения характеризуется обширным перечнем налогов и обязательных отчислений, подлежащих выплате в бюджет и внебюджетные фонды, а именно:

- налог на добавленную стоимость (18 %, для отдельных видов товаров – 10 %, экспорт – без НДС);

- налог на прибыль организаций (20 %);

- налог на имущество организаций (2,2 % от стоимости основных средств на балансе);

- подоходные налоги с физических лиц (в качестве налогового агента для персонала фирмы – 13 % со всех выплат);

- платежи в ПФР, ФСС, ФОМС (30,2 % от ФОТ)

- транспортный, земельный и прочие налоги, в зависимости от сферы деятельности и местного законодательства.

Для ИП этот список имеет несколько иной вид:

- НДС;

- НДФЛ – 13 %;

- налог на имущество физического лица;

- местные налоги и сборы;

- обязательные внебюджетные взносы.

Расчёт каждого из перечисленных налогов производится по собственной схеме, регламентированной соответствующими законодательными актами:

- по НДС – Налоговый кодекс РФ, гл. 21;

- по НДФЛ – гл. 23 НК РФ;

- по налогообложению прибыли – гл. 25.

Учёт на ОСНО

Весь налоговый и бухгалтерский учёт при ОСНО ведётся в полном объеме. Поэтому здесь вряд ли можно обойтись без опытного бухгалтера – штатного или работающего на аутсорсе.

Организации, применяющие общую систему налогообложения, ведут свой учёт на основании ПБУ (положений о бухгалтерском учёте), законов № 402-ФЗ от 6 декабря 2011 года (о бухучёте) и № 54-ФЗ от 22 мая 2003 года (о порядке применения ККТ).

Налоговый и бухучёт предприятий, работающих на ОСНО, имеет свои особенности:

- обязательный бухгалтерский учёт всех доходов и расходов с применением кассового метода;

- в целях налогового учёта – фиксация всех расходов и доходов, участвующих в исчислении налога на прибыль;

- учёт первичных документов по НДС в 2 журналах – книге покупок и книге продаж;

- подтверждение расходных и приходных операций первичными документами (счета-фактуры, ПКО, РКО);

- соблюдение кассовой дисциплины по положению Центробанка о кассовых операциях №373-П;

- сохранение архива на случай камеральной проверки в течение 4 лет;

- ведение книги доходов-расходов по форме № 86 Н для ИП;

- указание в счетах-фактурах суммы НДС, которую впоследствии контрагент сможет предъявить в ИФНС для получения вычета;

- организация, закончившая год с убытком, налог с прибыли не платит и имеет право перенести сумму потерь на следующие налоговые периоды.

Отчётность при общем налоговом режиме

В связи с полным набором налогов, которые оплачивают организации на ОСНО, их отчётность достаточно внушительна:

- По НДС – ежеквартальная декларация, срок подачи – 20 дней со дня окончания квартала.

- По налогу на прибыль – аналогично, до 28 числа.

- По имущественному налогу – так же, но до 30 числа.

- По транспортному, земельному налогам – ежегодно до 1 февраля.

- Бухгалтерская отчётность в ИФНС и Росстат – ежегодно, в течение первого квартала за предыдущий налоговый год.

- Отчётность по работникам в соцстрах и ПФР — поквартально, в сроки: 2 недели (до 15 числа включительно) и 1,5 месяца (так же до 15 числа, но следующего месяца) с момента окончания квартала.

- По подоходным налогам персонала – до 1 апреля в ИФНС, раз в год.

Отчётность ИП на ОСНО повторяет отчётность юридических лиц лишь частично, периодичность и сроки подачи аналогичны. Это:

1. Декларация на НДС.

2. Отчётность по ФОТ перед фондами – пенсионным и социального страхования.

3. Справки 2-НДФЛ за сотрудников.

4. Земельный налог.

5. Декларация 3-НДФЛ на самого ИП – до 30 апреля ежегодно.

6. КУДР (книга доходов и расходов) – на подпись налоговому инспектору 1 раз в год (по срокам узнавать в территориальной ИФНС).

7. Документы, подтверждающие расходы, связанные с функционированием ИП, для получения налогового вычета – подаются вместе с 3-НДФЛ.

Как перейти на ОСНО?

Если предприниматель или учредитель ООО в месячный срок с момента регистрации фирмы не заявил письменно о желании применять специальные налоговые режимы – УСН или ЕСХН, – организация автоматически подпадает под общую систему налогообложения. Передумать можно, но перейти на «упрощёнку» в текущем году уже не получится. Чтобы начать работать по облегчённой налоговой схеме со следующего года, нужно не забыть до 31 декабря уведомить ИФНС по форме № 26.2-1. При этом стоит хорошо изучить те условия, которым организация должна соответствовать по правилам УСН.

Если речь идет об уже действующем хозяйственном субъекте, сменить льготный режим на общий ему никто не запрещает. Переход на ОСНО по собственному желанию возможен в начале календарного года – достаточно заявить об этом до 15 января, направив Уведомление.

Однако вероятна и другая ситуация – предприятие, находящееся на УСН, может потерять своё право пользоваться льготным режимом. Такое происходит, когда фирма «набирает обороты» и выходит за рамки «упрощёнки» по среднесписочной численности наёмного персонала, объёму доходов или балансовой стоимости основных средств. В таком случае организация переводится на общую систему в принудительном порядке. Начать вести налоговый и бухгалтерский учёт по правилам, предусмотренным ОСНО, она должна с первого дня квартала, в котором произошла утрата права. А сообщить об этом налоговикам обязана в течение 15 дней с окончания действующего отчётного периода, то есть квартала, по форме № 26.2-4.

Переход с ОСНО на УСН и обратно сопряжён с некоторыми трудностями. Во-первых, смена налогового режима затрагивает интересы контрагентов. Из-за наличия/отсутствия налога на добавленную стоимость для них изменяются цены: при переходе на ОСНО увеличиваются на 18 % (за счет НДС), при «упрощёнке» НДС не начисляется, и цена должна быть ниже. Поэтому о новом порядке ценообразования в связи со сменой системы налогообложения контрагенты уведомляются заблаговременно.

Во-вторых, смена налогового режима требует поставить бухгалтерию «на новые рельсы». Легче это сделать, если к моменту перехода все текущие счета будут закрыты, и не будет долгов по несданной отчётности и невыплаченным налогам.

Источник: dezhur.com

ИП на ОСНО, отчетность и налоги: общая система

Многие индивидуальные предприниматели для упрощения отчетности и экономии применяют налоговые спецрежимы. Но тем не менее ИП на основной системе налогообложения сегодня не редкость. Чаще всего это осознанный выбор, который продиктован решением уплачивать НДС для удобства партнеров. Реже у субъекта просто нет иного варианта.

Например, если он не отвечает критериям спецрежимов или же вышел за установленные для них лимиты. Далее подробно разберем налоги и отчетность ИП на ОСНО.

Особенности статуса ИП

Предприниматель как налогоплательщик имеет двоякий статус. С одной стороны, он ведет экономическую деятельность, получает доход и уплачивает связанные с этим налоги. С другой стороны, он является обычным физическим лицом, которое также имеет определенные налоговые обязательства. Таким образом, налоги ИП складываются из двух частей — личной и предпринимательской.

Личные налоги ИП на ОСНО, то есть платежи, не связанные с его предпринимательской деятельностью, зависят от того, чем он владеет. Это так называемые налоги на собственность физического лица. К ним относятся:

- налог на транспорт;

- налог на имущество — квартиру, дом, дачу;

- налог на земельный участок;

- водный налог — на скважину или колодец.

Уплата этих налогов предпринимателем производится так же, как и любым физическим лицом. Никакой отчетности ИП на ОСНО по ним не подает.

Налоги ИП на общем режиме

Находясь на ОСНО, ИП уплачивают следующие налоги, связанные с предпринимательской деятельностью:

- НДФЛ с собственного дохода, если в отчетном периоде он имеется.

- НДФЛ за своих сотрудников как налоговый агент. Предприниматели, не привлекающие наемный труд, от налога освобождены.

- НДС. Уплачивается с реализации большинства товаров и услуг, хотя есть и немало исключений.

То, какую отчетность ИП на ОСНО должен представить и какие налоги уплатить, зависит и от специфики его деятельности. Ведь некоторые налоги связаны с отраслевыми особенностями. К ним относятся акцизы, НДПИ, водный налог при осуществлении промышленного водозабора, сборы за охоту и рыболовство и некоторые другие.

Необходимо помнить, что налоги и сборы бывают как федеральные, так и установленные на региональном или местном уровне. Это значит, что в отдельных субъектах или местностях могут действовать разные ставки и даже собственные платежи. В частности, в Москве есть торговый сбор, который подлежит уплате в том числе и предпринимателями, попадающими под его критерии.

Обособленно от налогов стоят страховые взносы. И здесь вновь всплывает двойственный статус ИП — как лица, работающего на себя, и как работодателя. Предприниматель обязан уплачивать взносы — собственные и за нанятых лиц, а также подавать по последним платежам отчетность. ИП на ОСНО без работников уплачивает взносы только за себя — по ним отчетности нет.

НДС

В общем случае реализация на территории России облагается НДС. Он начисляется продавцом дополнительно к стоимости товара (услуги) и включается в его цену. Начисление НДС производится по каждой операции и отражается отдельной строкой в счете-фактуре. Этот документ должен быть оформлен поставщиком не далее 5-дневного срока с даты отгрузки товара (оказания услуги) либо с даты поступления денежных средств — что из этих событий наступит раньше.

В настоящий момент существуют три ставки НДС:

- 18% — базовая ставка;

- 10% — льготная ставка, которая действует в отношении многих продовольственных и детских товаров, медицинских изделий и печатной периодики;

- 0% — ставка, применяемая для экспортных операций.

Исчисленный НДС можно уменьшить на размер вычетов — сумму входного налога, указанного в полученных от поставщиков счетах-фактурах. Итоговая сумма и будет составлять НДС к уплате. С учетом некоторых особенностей применения вычетов иногда может получиться отрицательная разница, подлежащая возмещению, то есть возврату из бюджета. Однако следует помнить, что при этом в обязательном порядке проводится дополнительная проверка, и от предпринимателя могу потребовать подтверждающие документы.

Подавать декларацию по НДС нужно по окончании каждого квартала. Сроки представления: за 1-й квартал — 25 апреля, за 2-й — 25 июля, за 3-й — 25 октября и за 4-й — 25 января следующего года. Сдача отчетности ИП на ОСНО по НДС производится строго в электронном виде.

НДФЛ

Подоходный налог ИП уплачивается с суммы, составляющей разницу между доходами и расходами. При этом учитываются доходы от предпринимательской деятельности и документально подтвержденные расходы (профессиональные вычеты). Для ИП действует стандартная ставка НДФЛ — 13%.

Отчетность ИП на ОСНО по налогу на доход начинается с заполнения формы 4-НДФЛ. Она предназначена для отражения предполагаемого дохода физлица и подается при его первичном получении. Срок представления — не позже 1 месяца и 5 дней от даты получения первого дохода. Также эта форма подается в случае, если доход предпринимателя увеличится или уменьшится более чем на 50%. На основании данных 4-НДФЛ инспекция рассчитает авансовые платежи. Уплачиваются они в следующем порядке:

- Половина суммы авансовых платежей перечисляется за первое полугодие. Срок уплаты — до 15 июля.

- По 1/4 суммы уплачивается за июль—сентябрь и за октябрь—декабрь. Сроки уплаты — до 15 октября и до 15 января соответственно.

До 30 апреля ИП подает отчет по форме 3-НДФЛ за истекший год. Она служит для исчисления налога к уплате с учетом фактически полученного дохода и авансовых платежей. Доплатить НДФЛ по итогам года нужно не позднее 15 июля. Если же авансовые платежи превысили сумму налога к уплате, переплату из бюджета можно вернуть.

НДФЛ за сотрудников

Если у ИП есть кадры, то он обязан исполнить роль налогового агента по НДФЛ. Это значит, что он должен начислить и удержать налог с выплат своим работникам, а далее перечислить его в бюджет.

Налоговой базой являются доходы сотрудника за месяц, уменьшенные на величину налоговых вычетов (имущественных, на детей, на лечение, на образование). Стоит учесть, что НДФЛ облагаются не все доходы физлица — некоторые из них в базу не включаются. В частности, не облагаются НДФЛ компенсации, пособия по беременности, подарки в пределах 4 тыс. рублей и некоторые другие виды доходов.

Ставка по НДФЛ — 13%. Она применяется для граждан РФ. Если же наняты нерезиденты, то ставка составит 30%. В общем случае налог перечисляется в бюджет сразу, когда выплачивается доход или не позже следующего дня. Но есть исключения.

Например, НДФЛ с отпускных и пособий по нетрудоспособности, в том числе за детей, может быть уплачен не позднее окончания месяца, в котором выплачены эти доходы.

С подоходным налогом нанятых физлиц связано несколько форм отчетности. ИП на ОСНО с работниками должен представить в ИФНС:

- справку на каждого сотрудника по форме 2-НДФЛ — за истекший год подается до 1 апреля;

- расчет 6-НДФЛ — ежеквартально, в течение первого месяца по окончании отчетного квартала;

- сведения о численности сотрудников — до 20 января за предыдущий год.

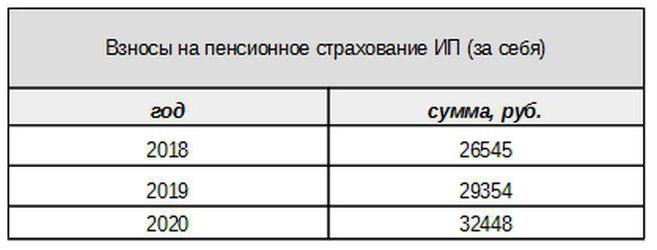

Страховые взносы за себя

Собственные взносы на обязательное страхование уплачиваются предпринимателем вне зависимости от того, получил ли он в текущем периоде доход или нет. Базовый размер взносов в 2017 году привязан к МРОТ. Однако уже со следующего года этой привязки не будет. Взносы ИП за себя в Пенсионный фонд с дохода менее 300 тыс. рублей установлены в виде фиксированной суммы:

Доходы свыше 300 тыс. рублей, как и прежде, будут облагаться по ставке 1%. При этом максимальная сумма взносов не будет превышать 8-кратный размер МРОТ.

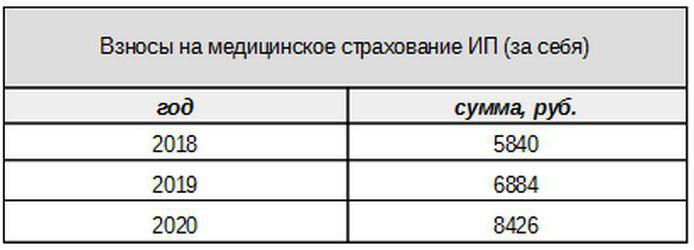

Медицинские взносы будут уплачиваться в следующем размере:

Взносы за застрахованных лиц

Предприниматель должен уплатить страховые взносы с выплат застрахованным лицам, то есть своим работникам, а также подать несколько форм отчетности. ИП на ОСНО в этом случае уплачивает взносы по следующим ставкам:

- на пенсионное страхование — 22%;

- на социальное — 2,9%

- на медицинское — 5,1%.

Это базовые ставки, действующие для сумм доходов, не превышающих определенную предельную величину. Если доходы превысили эту планку, то для расчета будут применяться более низкие ставки (за исключением медицинских взносов). Кроме того, пониженные ставки взносов существуют и для отдельных категорий плательщиков.

Также ИП-работодатели уплачивают взносы на страхование от несчастных случаев, или как их еще называют, на травматизм. Ставка, по которой исчисляются эти взносы, зависит от специфики деятельности предпринимателя и варьируется от 0,2 до 8,5%. Чтобы узнать, по какой именно ставке ИП должен уплачивать взносы на травматизм, ему необходимо подтвердить основной вид деятельности, подав в ФСС соответствующую форму. Делать это нужно ежегодно не позднее 15 апреля.

Какую отчетность сдает ИП на ОСНО по страховым взносам

Предприниматель-работодатель должен подавать несколько форм по застрахованным лицам в ИФНС и фонды. Для этих отчетов также предусмотрены разные периоды представления и сроки. Отчетность ИП на ОСНО с работниками включает:

- Расчет по страховым взносам. Начиная с 2017 года, он заменил форму РСВ-1 и теперь подается не в ПФР, а в ИФНС.

- 4-ФСС. Подается в Фонд социального страхования раз в квартал. Срок подачи — до 20 (для электронной формы — до 25) числа первого месяца следующего квартала.

- СЗВ-М, содержащая сведения о застрахованных лицах. Подается в Пенсионный фонд ежемесячно до 15 числа следующего месяца.

- СЗВ-СТАЖ — новая форма о стаже работников, которую впервые нужно будет подать в ПФР за 2017 год. Срок — до 1 марта следующего года.

ИП на ОСНО: нулевая отчетность

Бывает, что предприниматель зарегистрировался, но деятельности так и не начал либо временно ее приостановил. Однако это не значит, что ему не нужно подавать отчетность. В таком случае по некоторым платежам он должен подать форму с нулевыми показателями.

Если предприниматель не использует наемный труд, то при отсутствии деятельности он подает нулевые декларации по НДС и 3-НДФЛ. Если работники есть, то к упомянутым формам добавятся:

- Расчет по страховым взносам (нулевой);

- форма 4-ФСС (нулевая);

- СЗВ-3 (с данными).

Поскольку в отчетном периоде не было никаких операций, в том числе выплат дохода работникам, то и взносы также будут равны нулю. Поэтому Расчет по страховым взносам и 4-ФСС подаются с нулевыми показателями. При этом 6-НДФЛ и 2-НДФЛ не подаются — раз не было выплат, то обязанности налогового агента у ИП не возникает. А вот форма СЗВ-М в принципе не содержит показателей, зависящих от ведения деятельности, поэтому подается заполненной.

О ведении учета

Упомянутые выше правила отчетности относятся к налоговому учету. Что касается бухгалтерской отчетности за год, ИП на ОСНО, как и прочие предприниматели, от нее освобождены. Не обязаны они вести и бухучет, то есть применять план счетов и составлять проводки.

Но это не значит, что операции ИП можно вообще никак не фиксировать. Для их отражения предприниматель заполняет книгу учета доходов и расходов. Помимо этого, если ИП уплачивает НДС, он обязан отражать операции в книге покупок и книге продаж.

Кроме того, у ИП могут быть иные объекты учета, например, основные средства, кадры, операции по кассе. Все это требует ведения соответствующих регистров и оформления. Ну и конечно же, предприниматель никоим образом не освобождается от «первички» — актов, счетов-фактур, накладных и прочих документов.

Подведем итоги

Итак, отчетность ИП на ОСНО во многом зависит от того, есть ли у него наемные работники. Если таковые отсутствуют, то предприниматель в общем случае уплачивает НДС, НДФЛ и страховые взносы за себя. Основными формами отчетности являются декларация по НДС и 3-НДФЛ. Если используется наемный труд, к упомянутым выше платежам добавляется НДФЛ за сотрудников и обязательные взносы за застрахованных лиц. А вот список отчетных форм предпринимателя-работодателя гораздо «богаче».

Кроме того, необходимо знать о региональных и местных особенностях налогообложения, а также об отраслевых платежах (акцизы, НДПИ и прочие). И не стоит забывать, что предприниматель остается обычным гражданином. Поэтому при наличии объектов налогообложения он обязан уплачивать налоги на собственность — недвижимость, транспорт, землю. Они уплачиваются по уведомлениям налоговых органов и не требуют подачи каких-либо форм.

Источник: businessman.ru