В БУтакие расходы относятся к прямым расходам, т.к. данные расходы могут быть отнесены к конкретному виду реализуемых работ:

Прямые расходы включаются в себестоимость продаж только в момент реализации работ.

В НУнеобходимо самостоятельно определить в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ). Выбор должен быть экономически обоснованным (Письмо Минфина РФ от 30.05.2012 N 03-03-06/1/283).

В декларации по налогу на прибыль выполнение работ по монтажу оборудования отражается:

Доходы от реализации работ:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Лист 02 Приложение N 1 стр. 011 «Выручка от реализации товаров (работ, услуг) собственного производства».

Фактическая себестоимость выполненных работ:

- Лист 02 Приложение N 2 стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Реализация выполнения работ по монтажу оборудования через субподрядчика

Организация заключила договор услуг с ООО «Камелия» на выполнения монтажа оборудования на сумму 30 090 руб. (в т. ч. НДС 18%).

Монтаж оборудования осуществляется через субподрядную организацию.

22 января субподрядная организация ООО «Пионер» осуществила монтаж оборудования на сумму 21 240 руб. (в т. ч. НДС 18%).

23 января Заказчику выставлены акты на выполнение работ по монтажу оборудования.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете работ по монтажу оборудования, выполненных субподрядчиком | |||||||

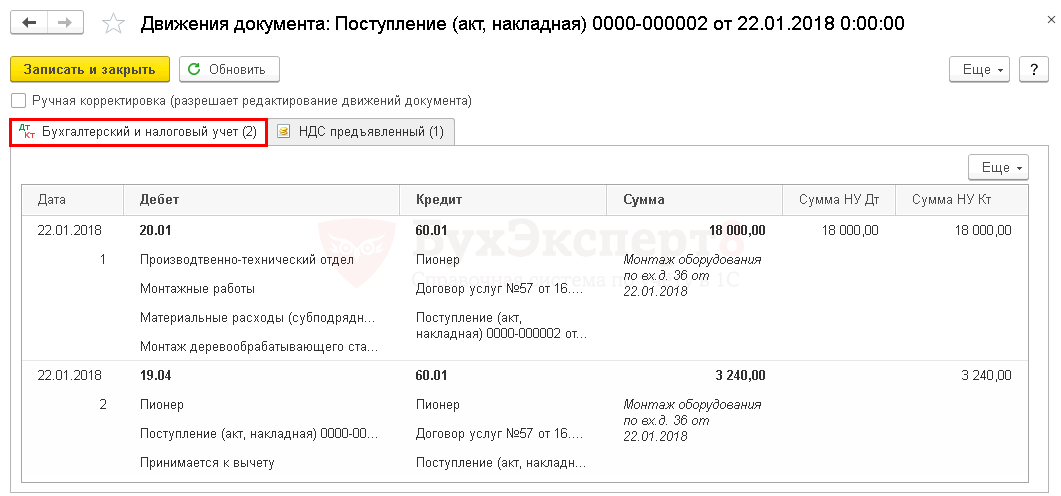

| 22 января | 20.01 | 60.01 | 18 000 | 18 000 | 18 000 | Учет затрат на субподрядные работы | Поступление (акт, накладная) — Товары (накладная) |

| 19.04 | 60.01 | 3 240 | 3 240 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 22 января | — | — | 21 240 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 3 240 | Принятие НДС к вычету | ||||

| Реализация работ по монтажу | |||||||

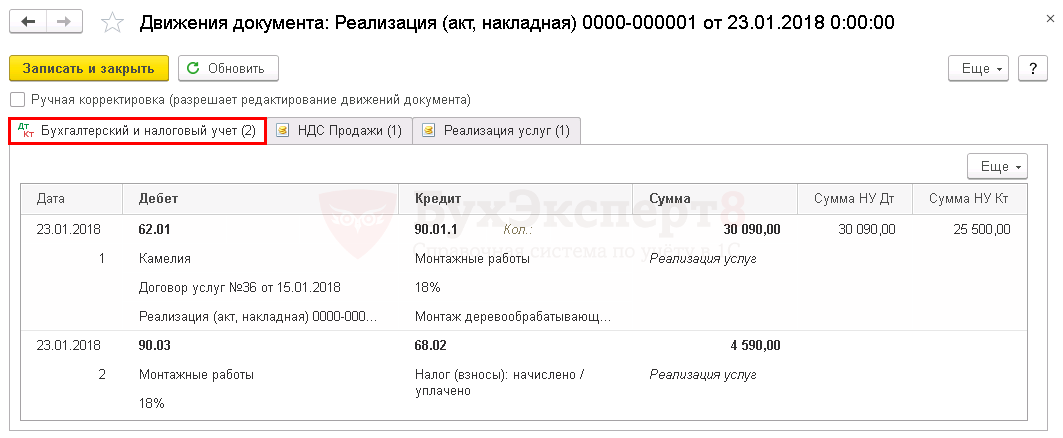

| 29 января | 62.01 | 90.01.1 | 30 090 | 30 090 | 25 500 | Выручка от реализации работ | Реализация (акт, накладная) — Услуги (акт) |

| 90.03 | 68.02 | 4 590 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию покупателю | |||||||

| 29 января | — | — | 30 090 | Выставление СФ на реализацию | Счет-фактура выданный на реализацию | ||

| — | — | 4 590 | Отражение НДС в книге продаж | Отчет Книга продаж | |||

| Расчет себестоимости выполненных работ | |||||||

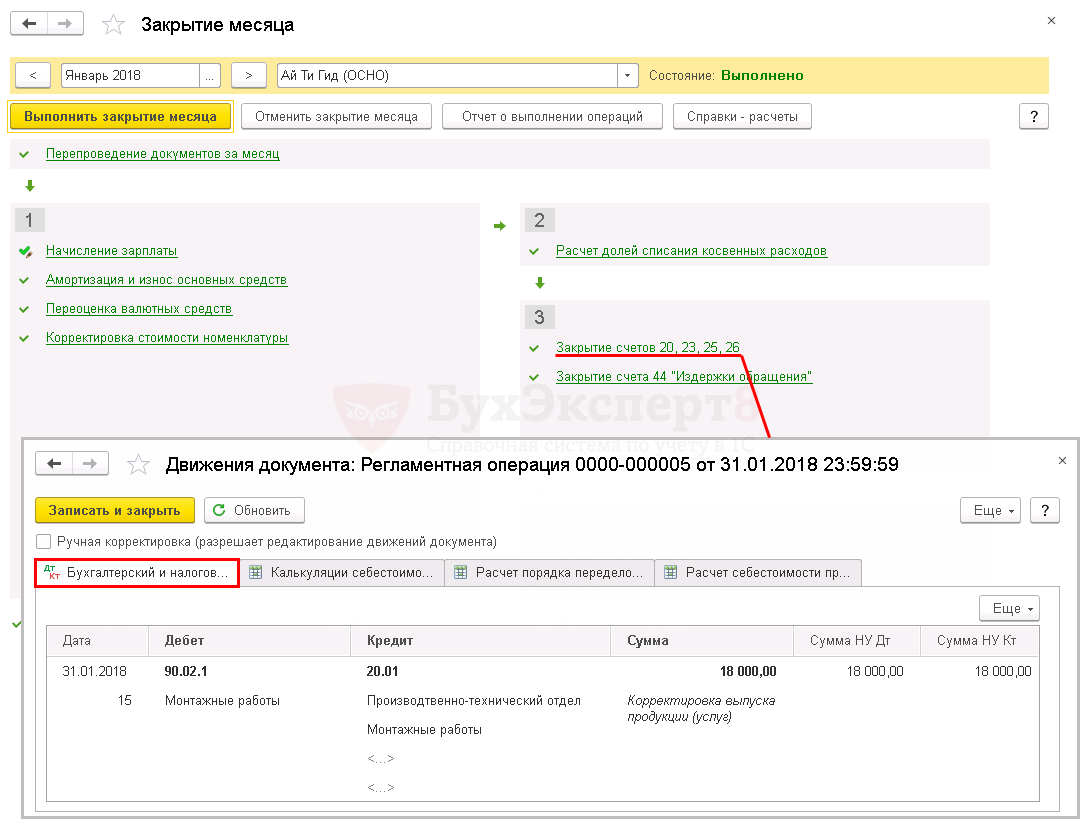

| 31 января | 90.02.1 | 20.01 | 18 000 | 18 000 | 18 000 | Корректировка себестоимости работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

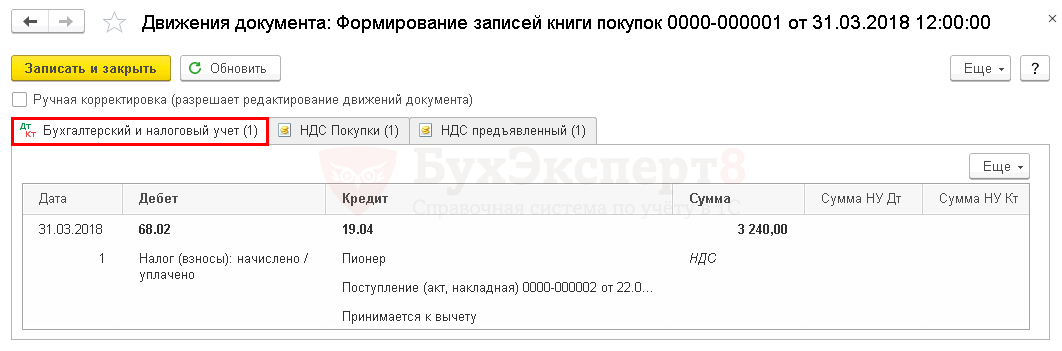

| Принятие НДС к вычету по работам | |||||||

| 31 января | 68.02 | 19.04 | 3 240 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 3 240 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Отражение в учете работ по монтажу оборудования, выполненных субподрядчиком

Организация самостоятельно определяет в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ).

Затраты, которые отражаются в себестоимости выполняемых работ, учитываются на счете 20 «Основное производство».

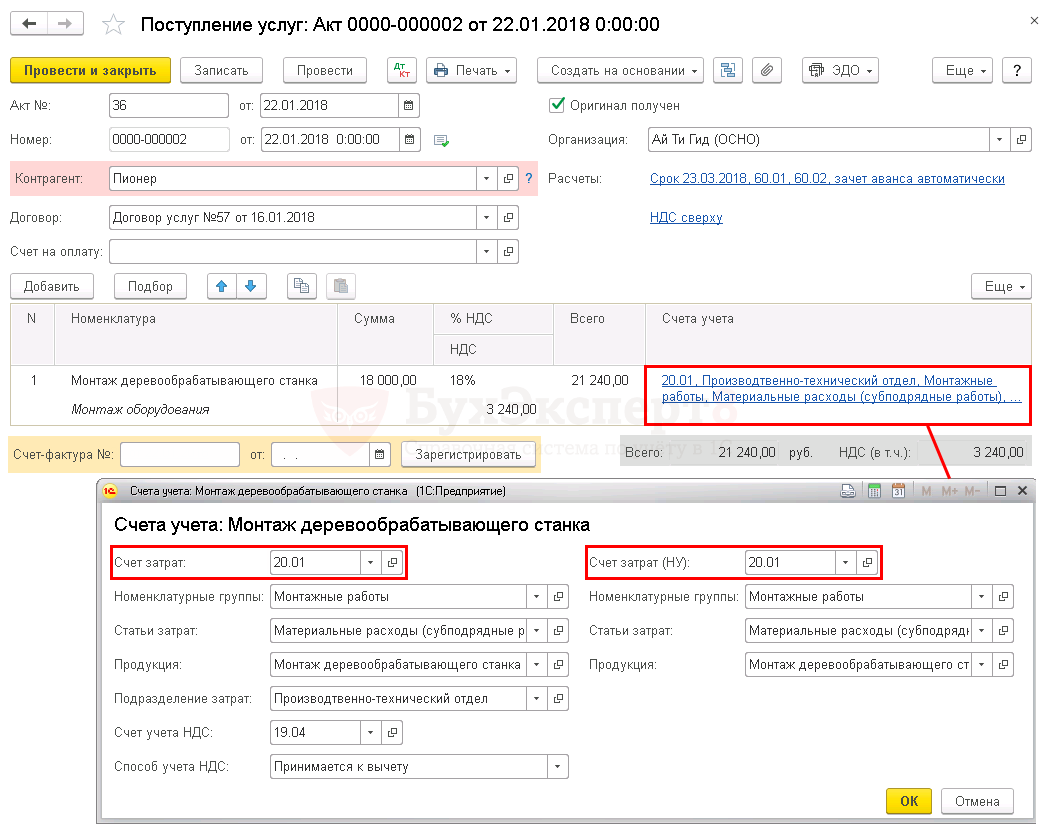

Поступление работ от субподрядчика оформляется документом Поступление (акт, накладная) вид операции Услуги в разделе Покупки – Покупки – Поступление (акты, накладные) – Поступление – Услуги (акт) .

Рассмотрим особенности заполнения документа Поступление (акт, накладная)по данному примеру.

- в графе Счет учетанеобходимо указать счет 20.01 «Основное производство» и заполнить его аналитику;

- в поле Номенклатурная группауказать номенклатурную группу, по которой собираются затраты на выполнение работ монтажа, оказываемых заказчику.

В 1С появилась возможность относить затраты как по номенклатурным группам в общем, так и по каждой номенклатурной позиции.

Узнать более подробно про Варианты отнесения затрат и формирования себестоимости товаров (работ, услуг).

- документ Начисление заработной платы– для отражения в затратах на монтаж расходов на заработную плату сотрудников, выполняющих монтаж;

- документ Требование-накладная– для списания необходимых материалов при монтаже.

Проводки по документу

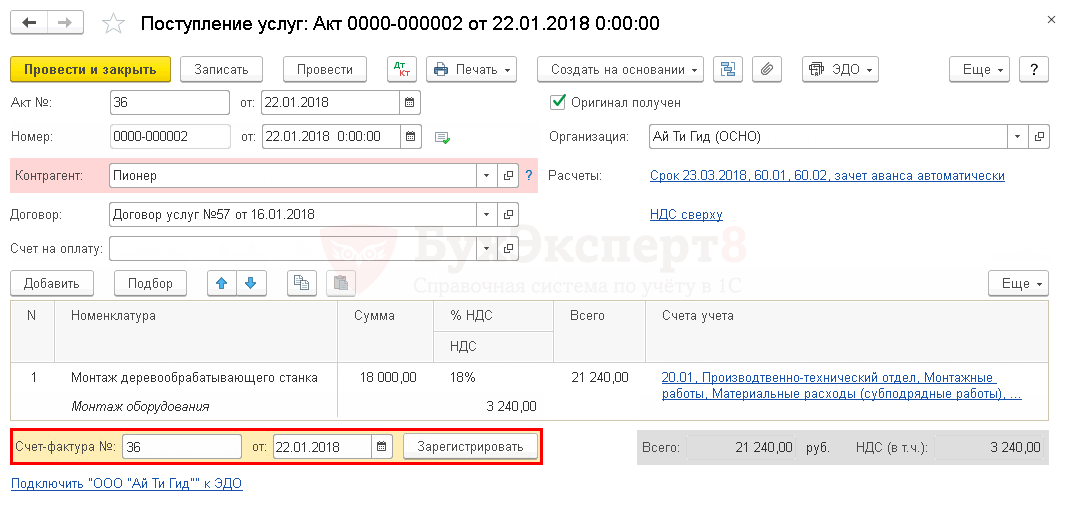

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная)и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции— 01 «Получение товаров, работ, услуг».

Если в программе не ведется раздельный учет PDF и в документе Счет-фактура полученныйустановлен флажок Отразить вычет НДС в книге покупок датой полученияPDF, то при проведении документа Счет-фактура полученныйбудут сделаны проводки по принятию НДС к вычету.

В ином случае вычет НДС осуществляется документом Формирование записей книги покупок.

Реализация работ по монтажу

Выручка от реализации работ признается доходом от реализации (п. 1 ст. 249 НК РФ).

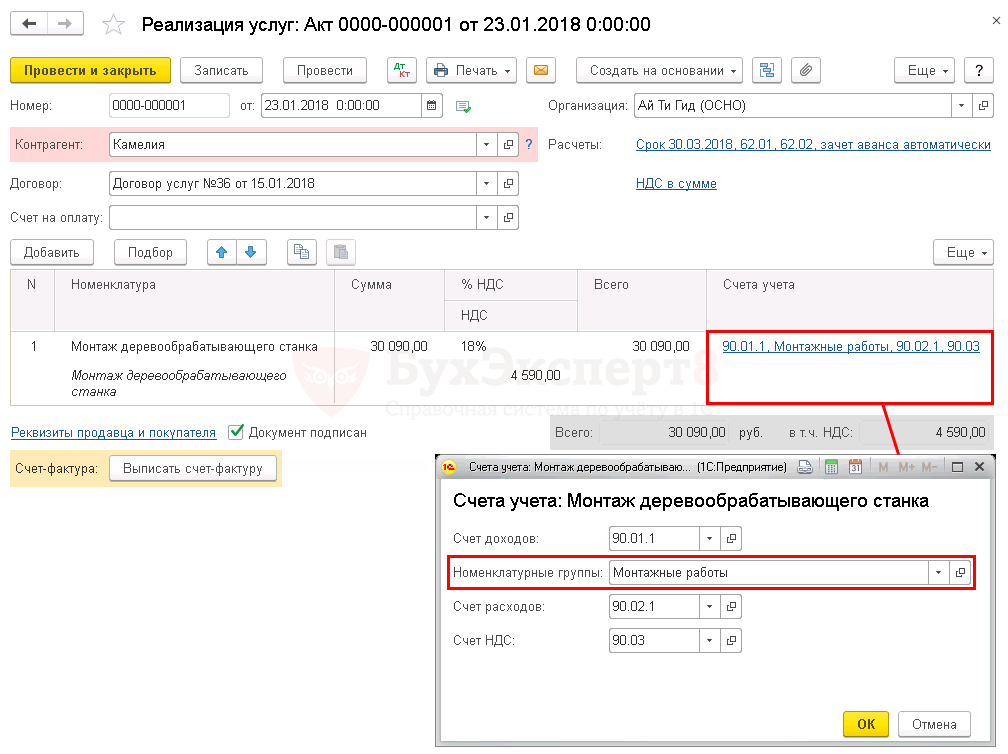

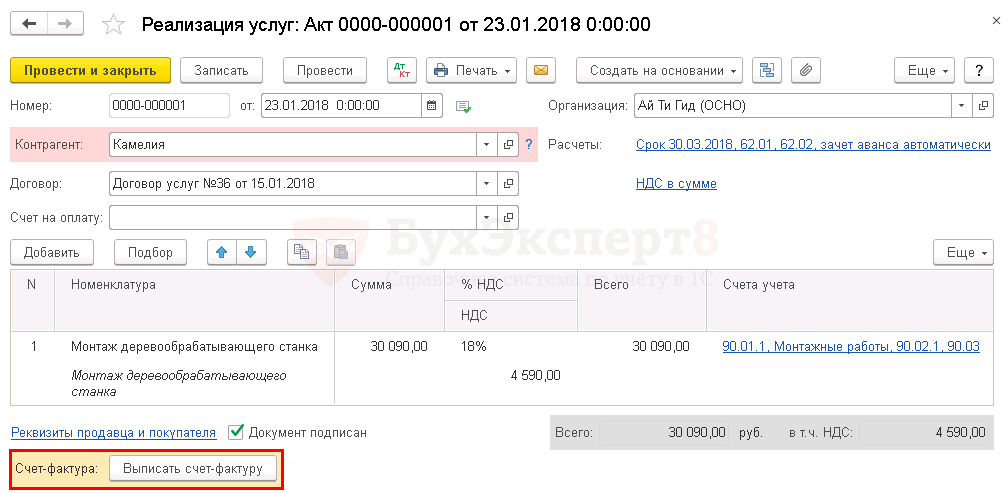

Реализация работ по монтажу отражается документом Реализация (акт, накладная) вид операции Услугив разделе Продажи – Продажи – Реализация (акты, накладные) – Реализация – Услуги (акт) .

Рассмотрим особенности заполнения документа Реализация (акт, накладная)по данному примеру.

В графе Счет учетанеобходимо указать Номенклатурную группу, на которую отнесены затраты по монтажу оборудования. Если указать не правильно необходимую аналитику, то счет 20.01 «Основное средство» может закрыться не корректно!

Проводки по документу

Декларация по налогу на прибыль

В декларации по налогу на прибыль доходы от реализации работ отражаются в составе: PDF

- Лист 02 Приложение N 1 стр. 011 «Выручка от реализации товаров (работ, услуг) собственного производства».

Выставление СФ на реализацию покупателю

Счет-фактура на выполненные работы выписывается по кнопке Выписать счет-фактурув нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданныйавтоматически заполняется данными документа Реализация (акт, накладная).

- Код вида операции— 01 «Реализация товаров, работ, услуг».

Выставленный счет-фактура автоматически отражается в Книге продаж.

Отчет Книга продажможно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Декларация по НДС

В декларации по НДС отражается:

В Разделе 3 стр. 010 «Реализация…»: PDF

- сумма реализации без учета НДС;

- сумма начисленного НДС по ставке 18%.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «01».

Расчет себестоимости выполненных работ

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

Фактическая себестоимость реализованных работ определяется единовременно в конце месяца.

Расчет себестоимости выполненных работ осуществляется процедурой Закрытие месяца операция Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие периода – Закрытие месяца .

Декларация по налогу на прибыль

В декларации по налогу на прибыль фактическая себестоимость выполненных работ отражается в составе прямых расходов: PDF

- Лист 02 Приложение N 2 стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

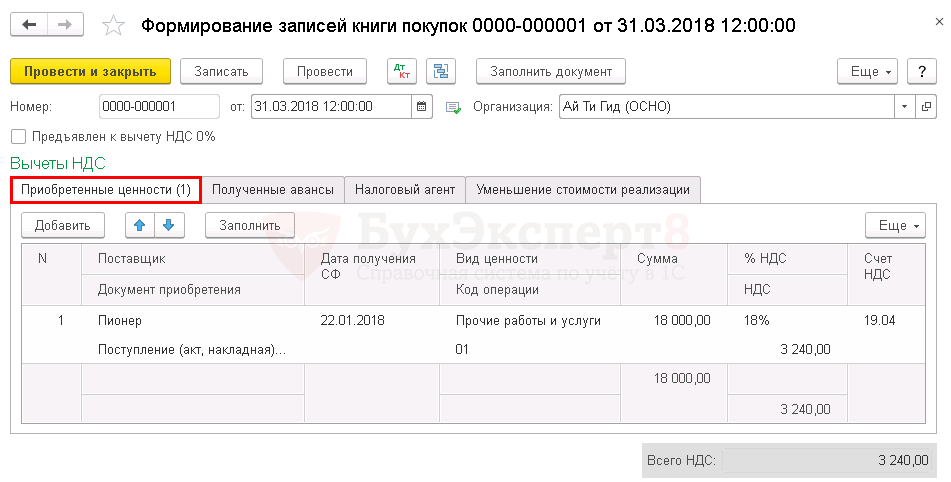

Принятие НДС к вычету по работам

- работы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- работы приняты к учету (п. 1 ст. 172 НК РФ).

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупокв разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Приобретенные ценностинеобходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Отчет Книга покупокможно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Реализация товаров в розницу через автоматизированную торговую точку: оплата платежной картой в 1СВ данной статье рассматривается розничная реализация товаров через автоматизированную торговую.

- Реализация товаров в интернет-магазине: оплата через интернет в 1СВ данной статье рассматривается розничная реализация товаров через интернет-магазин, отгрузка.

- Тест № 28. Реализация товаров в оптовой торговле.

- Добросовестность налогоплательщика: как ее видят налоговики и судыОформить заявку на участие в онлайн-семинаре → Информация для участника.

Оцените публикацию

(4оценок, среднее: 4,75из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

Chugunova_g_s Подписчик БухЭксперт8:

В строительных организациях учет субподрядных работ удобнее вести на счете № 20/05 , а не на счете № 20/01. В этом случае, при формировании ОСВ по сч. № 20/05 будет формироваться перечень всех субподрядчиков по домам строительства/по договорам. А при формировании ОСВ по сч. № 20 (без субсчетов) формируются все общие затраты по объектам строительства (включая субподряд). Это очень удобно для проверки данных и анализа затрат по объектам строительства.

Мария Демашева Сотрудник БухЭксперт8:

Спасибо за внимание к нашему материалу.

В стандартном Плане счетов 1С нет субсчета 20.05. Строительным организациям рекомендуем вести учет в профильных отраслевых решениях, а не в обычной 1С:Бухгалтерия ПРОФ.

Источник: buhexpert8.ru

Сервисы

2.6.1. Схема договорных связей и «свой» объём деятельности

08.2019

- условия о предмете договора — чтобы определить применимое законодательство;

- условия, которые названы в законе или иных правовых актах как существенные или необходимые для договора данного вида — в зависимости от применимого законодательства;

- прочие условия, относительно которых по заявлению одной из сторондолжно быть достигнуто соглашение — в интересах управляющей организации определить такие условия с учётом обязательных требований, стандартов.

3. Типовые условия договора подряда

Как видно из п. 1 ст. 702 ГК РФ, предметомдоговора подряда является выполнение определенной работы и передача результата заказчику, то есть изготовлении вещи, ее переработка, обработка, иные работы (демонтаж, ремонт, реконструкция, сборка и т. п.).

Предмета работ по договору строительного подрядакак правило конкретизируется в технической документации и смете (п. 1 ст. 743 ГК РФ).

К прочим существенным условиям договора подряда относятся условия о начальном и конечном сроках выполнения работы (п. 1 ст. 708 ГК РФ), а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п. 1 ст. 432 ГК РФ).

Кроме того, применительно к договору строительного подряда суды нередко, основываясь на положениях ст. 743 ГК РФ, в качестве существенного называют условие о цене (постановления АС Центрального округа от 25.11.2015 N Ф10-3898/15, определение ВС РФ от 23.12.2015 N 308-ЭС15-17278).

4. Образец договора подряда

Управляющая организация «Отличная», именуемый в дальнейшем «Заказчик», в лице директора Иванова И.И., действующего на основании Устава, с одной стороны, и ООО «Подрядчик», именуемое в дальнейшем «Подрядчик», в лице директора Неплохого Н.Н., действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора и общие условия

1.1. Подрядчик обязуется выполнить по заданию Заказчика работу, указанную в пункте 1.2 настоящего договора, и сдать ее результат Заказчику, а Заказчик обязуется принять результат работы и оплатить его.

1.2. Подрядчик обязуется выполнить следующую работу: ИЗЛАГАЕМ РАБОТЫ, именуемую в дальнейшем «Работа».

Для выполнения указанных Работы Заказчик обязуется предоставить в срок до послезавтра необходимую проектную и сметную документацию, технические условия.

1.3. Работу Подрядчик выполняет из своих материалов, на своем оборудовании и своими инструментами.

1.4. Срок выполнения работ с сегодня до послезавтра. Подрядчик имеет право выполнить работы досрочно.

1.4.1. Работа считается выполненной после подписания акта приема-сдачи Работы Заказчиком или его уполномоченным представителем, а также Подрядчиком.

2. Права и обязанности сторон

2.1. Подрядчик обязуется:

2.1.1. Выполнить Работу с надлежащим качеством, из своих материалов, своими силами и средствами.

2.1.2. Выполнить Работу в срок, указанный в пункте 1.4 настоящего договора.

2.1.3. Нести риск случайной гибели или случайного повреждения материалов и оборудования.

2.1.4. Нести риск случайной гибели или случайного повреждения Работы до ее приемки Заказчиком.

2.1.5. Немедленно предупредить Заказчика обо всех не зависящих от него обстоятельствах, которые грозят годности или прочности Работы либо создают невозможность завершения Работы в срок.

2.1.6. Передать результат Работы Заказчику.

2.1.7. Безвозмездно исправить по требованию Заказчика все выявленные недостатки, если в процессе выполнения Работы Подрядчик допустил отступление от условий договора, ухудшившее качество Работы, в течение пяти рабочих дней.

2.1.8. Подрядчик обязан выполнить Работу лично.

2.2. Подрядчик имеет право:

2.2.1. При неисполнении Заказчиком обязанности оплатить указанную в разделе 3 настоящего договора цену Подрядчик имеет право на удержание результата работ.

2.2.2. Самостоятельно определять способы выполнения задания Заказчика.

2.2.3. Требовать оплаты работ по цене, определенной в пункте 3.1 настоящего договора, в случаях, когда фактические расходы Подрядчика оказались меньше тех, которые учитывались при определении цены работы.

2.3. Заказчик обязуется:

2.3.1. В течение трёх дней после получения от Подрядчика извещения об окончании Работы либо по истечении срока, указанного в пункте 1.4 настоящего договора, осмотреть и принять результат Работы, а при обнаружении отступления от договора, ухудшающих результат Работы, или иных недостатков в Работе немедленно заявить об этом Подрядчику.

2.3.2. Возместить Подрядчику убытки, причиненные прекращением настоящего договора, в пределах разницы между ценой, определенной за всю Работу, и частью цены, выплаченной за выполненную Работу.

2.3.3. Оплатить Работу по цене, указанной в разделе 3 настоящего договора, в течение десяти дней с момента приемки результатов Работы.

2.4. Заказчик имеет право:

2.4.1. Проверять ход и качество Работы, выполняемой Подрядчиком, не вмешиваясь в его деятельность.

2.4.2. Отказаться от исполнения договора в любое время до сдачи ему результатов Работы, уплатив Подрядчику часть установленной цены пропорционально части Работы, выполненной до получения извещения об отказе Заказчика от исполнения договора.

2.4.3. Отказаться от исполнения настоящего договора и потребовать возмещения убытков, если Подрядчик не приступает своевременно к исполнению настоящего договора.

2.4.4. Назначить Подрядчику разумный срок для устранения недостатков и при неисполнении Подрядчиком в назначенный срок этого требования отказаться от настоящего договора либо поручить исправление Работы другому лицу за счет Подрядчика, а также потребовать возмещения убытков, если во время Работы станет очевидно, что она не будет выполнена надлежащим образом.

3. Цена договора и порядок расчетов

3.1. Цена настоящего договора состоит из:

3.1.1. Вознаграждения Подрядчика в размере одного миллиарда рублей.

3.1.2. Суммы издержек Подрядчика в размере ста миллионов рублей.

3.2. Уплата Заказчиком Подрядчику цены договора осуществляется путем перечисления средств на расчетный счет Подрядчика, указанный в настоящем договоре.

4. Сдача-приемка Работы

4.1. Заказчик, обнаруживший недостатки в Работе при ее приемке, вправе ссылаться на них только в случаях, если в акте приемки были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

4.2. Заказчик, принявший Работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

4.3. Заказчик, обнаруживший после приемки Работы отступления от настоящего договора или иные недостатки, которые не могли быть установлены при обычном способе приемки (скрытые недостатки), в том числе такие, которые были умышленно скрыты Подрядчиком, обязан известить об этом Подрядчика в разумный срок по их обнаружении.

4.4. При возникновении между Заказчиком и Подрядчиком спора по поводу недостатков Работы или их причин по требованию любой из сторон должна быть назначена экспертиза. Расходы по проведению экспертизы несет Подрядчик, за исключением случаев, когда экспертизой установлено отсутствие нарушений Подрядчиком настоящего договора или причинной связи между действиями Подрядчика и обнаруженными недостатками. В указанных случаях расходы на экспертизу несет сторона, потребовавшая назначения экспертизы, а если она назначена по соглашению между сторонами, — обе стороны поровну.

4.5. При уклонении Заказчика от принятия Работы Подрядчик вправе по истечении месяца со дня, когда согласно настоящему договору результат Работы должен был быть передан Заказчику, и при условии последующего двукратного предупреждения Заказчика продать результат работы, а вырученную сумму, за вычетом всех причитающихся Подрядчику платежей, внести на имя Заказчика в депозит в установленном порядке.

4.6. Если уклонение Заказчика от принятия выполненной Работы повлекло за собой просрочку в сдаче Работы, риск случайной гибели ее признается перешедшим к Заказчику в момент, когда передача Работы должна была состояться.

5. Ответственность сторон

5.1. Сторона договора, имущественные интересы или деловая репутация которой нарушены в результате неисполнения или ненадлежащего исполнения обязательств по договору другой стороной, вправе требовать полного возмещения причиненных ей этой стороной убытков, под которыми понимаются расходы, которые сторона, чье право нарушено, произвела или произведет для восстановления своих прав и интересов (реальный ущерб), а также неполученные доходы, которые эта сторона получила бы при обычных условиях делового оборота, если бы ее права и интересы не были нарушены (упущенная выгода).

5.2. За нарушение срока выполнения Работ, указанного в пункте 1.4 настоящего договора, Подрядчик уплачивает Заказчику штраф в размере 0,01 % от суммы договора и пеню из расчета 0,05 % от суммы договора за каждый день просрочки.

6. Порядок разрешения споров

6.1. Споры, которые могут возникнуть при исполнении условий настоящего договора, стороны будут стремиться разрешать дружеским путем в порядке досудебного разбирательства: путем переговоров, обмена письмами и др. Претензионный порядок обязателен.

7. Изменение и/или дополнение договора

7.1. Любые соглашения сторон по изменению и/или дополнению условий настоящего договора имеют силу в том случае, если они оформлены в письменном виде, подписаны сторонами договора и скреплены печатями сторон.

9. Продление срока действия договора

При необходимости стороны настоящего договора рассматривают вопрос о продлении срока действия договора на определенный обоюдным решением период времени (срок) или на неопределенный срок (по выбору сторон договора) на тех же или иных, определенных сторонами, условиях.

10. Возможность и порядок расторжения договора

10.1. Настоящий договор может быть расторгнут по соглашению сторон.

10.2. Договор может быть расторгнут судом по требованию одной из сторон при существенном нарушении условий договора, когда одна из сторон его допустила действие (или бездействие), которое влечет для другой стороны такой ущерб, что дальнейшее действие договора теряет смысл, поскольку эта сторона в значительной мере лишается того, на что рассчитывала при заключении договора.

10.3. Договор может быть расторгнут сторонами его или по решению суда, если в период его действия произошло существенное изменение обстоятельств, из которых стороны исходили при заключении договора, когда эти обстоятельства изменились настолько, что, если бы такие изменения можно было предвидеть заранее, договор между сторонами его вообще не был бы заключен или был бы заключен на условиях, значительно отличающихся от согласованных по настоящему договору.

11. Действие договора во времени

11.1. Настоящий договор вступает в силу со дня его подписания. Условия настоящего договора применяются к отношениям сторон, возникшим только после заключения настоящего договора.

11.2. Настоящий договор действует до момента окончания исполнения сторонами своих обязательств по нему.

11.3. Окончание действия настоящего договора влечет за собой прекращение обязательств сторон по нему, но не освобождает стороны договора от ответственности за его нарушения, если таковые имели место при исполнении условий настоящего договора.

12. Юридические адреса и реквизиты сторон.

5. Типовые условия договора оказания услуг

Договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем его существенным условиям. К ним отнесены условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п. 1 ст. 432 ГК РФ).

Незаключенный договор не является основанием возникновения обязательств и не влечет правовых последствий.

Положениями главы 39 ГК РФ не предусмотрено необходимость согласовать какие-либо еще, кроме предмета, условия, поэтому существенным условием является исключительно условие о предмете, то есть о существе (виде) оказываемой услуги.

Президиум ВАС РФ в п. 1 Информационного письма от 29.09.1999 г. № 48 указал, что договор возмездного оказания услуг может считаться заключенным, если в нем перечислены определенные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан осуществить. В том случае, когда предмет договора обозначен указанием на конкретную деятельность, круг возможных действий исполнителя может быть определен на основании предшествующих заключению договора переговоров и переписки, практики, установившейся во взаимных отношениях сторон, обычаев, последующего поведения сторон и т.п.

В зависимости от характера услуги согласование предмета может предполагать также необходимость определения объема подлежащих оказанию услуг, периодичностиих оказания (постановления АС СКО от 13.04.2015 г. № Ф08-1706/15, 8 ААС от 17.02.2016 г. № 08АП-15330/15).

В судебной практике есть примеры отнесения к существенным для договора возмездного оказания услуг условий о цене и о сроке оказания услуг(постановления АС МО от 13.10.2015 г. № Ф05-14026/15, от 30.09.2015 г. № Ф05-12544/15, от 01.12.2016 г. № Ф05-12111/16, ФАС ВСО 18.03.2008 г. № А33-3123/07-Ф02-914/08; ФАС УО от 02.06.2011 г. № Ф09-2344/11), хотя по общему правилу если иное не следует из закона, договора, существа отношений и переписки сторон, условия о сроках и цене оказания услуг не являются существеннымии определяются в соответствии со ст. 314 и п. 3 ст. 424 ГК РФ (п. 8 Информационного письма Президиума ВАС РФ от 25.02.2014 г. № 165, п. 54 постановления Пленумов ВС РФ и ВАС РФ от 01.07.1996 г. № 6/8, постановления АС СКО от 11.02.2015 г. № Ф08-10730/14, АС ПО от 16.09.2015 г. № Ф06-390/15, АС УО от 12.02.2016 г. № Ф09-11875/15).

Кроме того, стороны в силу ст. 421 ГК РФ вправе предусмотреть в договоре возмездного оказания услуг, что обязанности исполнителя включают в себя не только совершение определенных действий (деятельности), но и представление заказчику результата действийисполнителя, таких как письменные консультации и разъяснения по юридическим вопросам; проекты договоров, заявлений, жалоб и других документов правового характера и т.д. (п. 1 Информационного письма Президиума ВАС РФ от 29.09.1999 г. № 48, постановления АС СЗО от 19.10.2016 г. № Ф07-8064/16, АС СКО от 21.04.2016 г. № Ф08-1616/16, АС МО от 21.09.2015 г. № Ф05-12794/15).

6. Образец договора оказания услуг

Управляющая организация «Отличная», именуемый в дальнейшем «Заказчик», в лице директора Иванова И.И., действующего на основании Устава, с одной стороны, и ООО «Подрядчик», именуемое в дальнейшем «Подрядчик», в лице директора Неплохого Н.Н., действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему Договору Исполнитель обязуется по заданию Заказчика оказать услуги указываем определенные действия или определенную деятельность, а Заказчик обязуется оплатить эти услуги.

1.2. Исполнитель оказывает услуги лично.

1.3. Срок оказания услуг — один год.

2. Обязанности Сторон

2.1. Исполнитель обязан:

2.1.1 предоставить Заказчику услуги в порядке и сроки, предусмотренные настоящим Договором, и надлежащего качества;

2.1.2 приступить к исполнению своих обязательств, принятых по настоящему Договору не позднее 1 мая 2019 года.

2.2. Заказчик обязан принять и оплатить оказанные ему Исполнителем услуги.

3. Качество предоставляемых услуг

3.1. Критериями качества предоставляемых Исполнителем услуг являются:

3.1.1 ВПИСЫВАЕМ ТРЕБОВАНИЯ;

4. Ответственность Сторон

4.1. Сторона, причинившая неисполнением или ненадлежащим исполнением своих обязательств другой Стороне убытки, обязана их возместить.

5. Цена Договора и порядок оплаты

5.1. Стоимость услуг по настоящему Договору составляет сто рублей.

5.2. Заказчик оплачивает оказанные ему Исполнителем услуги единовременно в момент сдачи-приемки оказанных услуг.

5.3. В случае невозможности исполнения, возникшей по вине Заказчика, услуги подлежат оплате в полном объеме.

5.4. В случае, когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из Сторон не отвечает, Заказчик возмещает исполнителю фактически понесенные им расходы.

6. Заключительные положения

6.2. Заказчик вправе отказаться от исполнения настоящего Договора при условии оплаты Исполнителю фактически понесенных им расходов на момент расторжения Договора.

6.3. Исполнитель вправе отказаться от исполнения обязательств по настоящему Договору лишь при условии полного возмещения Заказчику убытков.

7. Реквизиты и подписи Сторон

Источник: www.burmistr.ru

Генеральный подрядчик и ИП: можно ли отдавать работы своему ООО в качестве субподрядчика?

Как ИП могу ли я отдавать исполнение контрактов по субподряду моему же ООО, где я являюсь соучредителем и генеральным директором, при том, что ООО не участвует в подписании контрактов как генподрядчик и это не противоречит законодательству?

| Иван , Москва

Ответы юристов (1)

Артемьев Ярослав Юрист,

Москва На сайте: 1596 дня

Ответов: 5193 Рейтинг: 10

Если ваше ООО не участвует напрямую в подписании контрактов как генеральный подрядчик по указанным выше причинам, то вы как ИП можете отдавать исполнение контрактов по субподряду вашему ООО, даже будучи соучредителем и генеральным директором в нем. Такое действие не противоречит законодательству Российской Федерации, при условии, что все сделки будут проводиться в соответствии с законодательством и обычными бизнес-принципами, без каких-либо попыток обмануть кого-то.

#704640 2022-10-19 19:34:25

Артемьев Ярослав Юрист,

Москва На сайте: 1596 дня

Ответов: 5193 Рейтинг: 10

Для решения этого вопроса понадобятся следующие документы:

- Учредительные документы ИП и ООО, в том числе уставы, свидетельства о регистрации, решения о создании.

- Договоры на выполнение работ между ИП и субподрядчиками, в том числе с ООО.

- Документы, подтверждающие обоснованность и прозрачность передачи работ по субподряду между ИП и ООО, например, дополнительные соглашения о сотрудничестве, акты приемки-передачи выполненных работ, сметы, планы работ.

Что касается основного вопроса, то отдавание работ по субподряду ООО, в котором вы выступаете соучредителем и генеральным директором, допустимо в соответствии с законодательством, если это не противоречит учредительным документам ООО и не нарушает законов о конкуренции. Важно также учитывать соответствие условий контрактов, в том числе требований по выполнению работ и гарантий, соответствующих стандартам и нормам в данной сфере деятельности. Кроме того, необходимо обеспечивать прозрачность и контроль за всеми этапами исполнения контрактов и соблюдение прав и интересов всех сторон.

#791800 2022-10-19 19:34:25

Артемьев Ярослав Юрист,

Москва На сайте: 1596 дня

Ответов: 5193 Рейтинг: 10

Статья 52 ГК РФ (Общие правила о договоре), статья 100 ГК РФ (О правах участников общества с ограниченной ответственностью), статья 44 Федерального закона «О некоммерческих организациях» (ООО является коммерческой организацией) и статья 58 Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (о заключении договоров на выполнение работ по субподряду).

Источник: prav.io