Сообщается, что действующее законодательство не содержит запрет на применение режима НПД лицами, на которых распространяются ограничения, установленные законодательством о противодействии коррупции.

В этой связи должностные лица (за исключением государственных и муниципальных служащих) вправе применять режим НПД.

В отношении доходов государственных и муниципальных служащих объектом налогообложения НПД признаются исключительно доходы от сдачи в аренду (наем) жилых помещений.

Также отмечено, что применение режима НПД не исключает возможность заключения бывшим государственным и муниципальным служащим гражданско-правовых договоров, предусмотренных частью 1 статьи 12 Федерального закона «О противодействии коррупции», с организациями, в отношении которых он осуществлял отдельные функции государственного, муниципального (административного) управления.

В случае заключения указанных договоров необходимо получение согласия комиссии по соблюдению требований к служебному поведению.

Может ли госслужащий быть самозанятым?

В отдельных ситуациях получаемый должностным лицом доход может свидетельствовать о возможном нарушении антикоррупционных стандартов.

Например, приобретение должностным лицом жилых помещений с целью их последующей сдачи в аренду (наем), систематическое оказание услуг (например, парикмахерских) может расцениваться в качестве осуществления предпринимательской деятельности (вне зависимости от используемого им налогового режима).

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 19 апреля 2021 г. N 28-6/10/В-4623

Министерством труда и социальной защиты Российской Федерации в рамках реализации полномочий, предусмотренных подпунктами «а» и «в» пункта 25 Указа Президента Российской Федерации от 2 апреля 2013 г. N 309 «О мерах по реализации отдельных положений Федерального закона «О противодействии коррупции», направляются Разъяснения по вопросу возможности применения отдельными категориями лиц специального налогового режима «Налог на профессиональный доход».

Просим довести до сведения всех заинтересованных должностных лиц положения вышеуказанных Разъяснений, а также руководствоваться ими в дальнейшей деятельности по противодействию коррупции.

РАЗЪЯСНЕНИЯ

ПО ВОПРОСУ ВОЗМОЖНОСТИ ПРИМЕНЕНИЯ ОТДЕЛЬНЫМИ КАТЕГОРИЯМИ

ЛИЦ СПЕЦИАЛЬНОГО НАЛОГОВОГО РЕЖИМА «НАЛОГ

НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

В связи с принятием Федерального закона от 27 ноября 2018 г. N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее — Федеральный закон N 422-ФЗ) в отдельных субъектах Российской Федерации начато проведение эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее — режим НПД).

По смыслу части 1 статьи 2 Федерального закона N 422-ФЗ применять режим НПД (стать т. н. «самозанятым») могут как физические лица, зарегистрированные в качестве индивидуальных предпринимателей, так и иные физические лица.

Как работать с самозанятыми и ничего не бояться

Федеральный закон N 422-ФЗ, равно как и иные нормативные правовые акты Российской Федерации, сам по себе не содержит запрет на применение режима НПД лицами, на которых распространяются ограничения, запреты, требования и обязанности, установленные законодательством Российской Федерации о противодействии коррупции (далее — должностные лица).

Таким образом, должностные лица (за исключением государственных и муниципальных служащих) вправе применять режим НПД в отношении доходов от реализации товаров (работ, услуг, имущественных прав). Согласно пункту 4 части 2 статьи 6 Федерального закона N 422-ФЗ в отношении доходов государственных и муниципальных служащих объектом налогообложения признаются исключительно доходы от сдачи в аренду (наем) жилых помещений.

В этой связи государственные и муниципальные служащие вправе применять режим НПД только в отношении доходов от сдачи в аренду (наем) жилых помещений.

В части, касающейся соблюдения ограничения, предусмотренного статьей 12 Федерального закона от 25 декабря 2008 г. N 273-ФЗ «О противодействии коррупции» (далее — Федеральный закон N 273-ФЗ), необходимо учитывать, что квалифицирующим признаком для возникновения обязанности получения согласия соответствующей комиссии по соблюдению требований к служебному поведению государственных или муниципальных служащих и урегулированию конфликта интересов является факт выполнения в соответствующей организации работы (оказания данной организации услуги) в течение месяца стоимостью более ста тысяч рублей на условиях гражданско-правового договора (гражданско-правовых договоров) вне зависимости от применяемого налогового режима.

Таким образом, применение режима НПД не исключает возможность заключения бывшим государственным и муниципальным служащим гражданско-правового договора (гражданско-правовых договоров), предусмотренных частью 1 статьи 12 Федерального закона N 273-ФЗ, с организациями, в отношении которых он осуществлял отдельные функции государственного, муниципального (административного) управления.

В случае заключения указанных договоров с такими организациями получение соответствующего согласия необходимо.

Вместе с тем сообщаем следующее.

Несмотря на тот факт, что применение должностным лицом режима НПД не является коррупционным правонарушением, необходимо обращать внимание на природу получаемых должностным лицом доходов от реализации товаров (работ, услуг, имущественных прав), в отношении которых применяется режим НПД.

В отдельных ситуациях получаемый должностным лицом доход может свидетельствовать о возможном нарушении таким лицом антикоррупционных стандартов.

Так, например, приобретение должностным лицом жилых помещений с целью их последующей сдачи в аренду (наем), систематическое оказание услуг (например, парикмахерских) может расцениваться в качестве осуществления предпринимательской деятельности (вне зависимости от используемого им налогового режима).

В этой связи при отнесении деятельности к предпринимательской необходимо руководствоваться положениями пункта 1 статьи 2 Гражданского кодекса Российской Федерации, согласно которому под предпринимательской понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

При этом стоит также учитывать, что согласно пункту 2 постановления Пленума Верховного Суда Российской Федерации от 18 ноября 2004 г. N 23 «О судебной практике по делам о незаконном предпринимательстве», исходя из которого временная сдача в аренду (наем) недвижимого имущества (в том числе жилого помещения) не может рассматриваться в качестве нарушения установленного запрета на осуществление предпринимательской деятельности при условии, что такое имущество приобретено для личных нужд или получено по наследству либо по договору дарения, но необходимость его использования отсутствует.

Учитывая изложенное, постановка на учет в налоговом органе в качестве налогоплательщика, применяющего режим НПД, не является подтверждением осуществления предпринимательской деятельности и нарушением соответствующего запрета. Кроме того, сдача в аренду (наем) жилых помещений сама по себе не может быть квалифицирована в качестве занятия иной оплачиваемой деятельностью, запрет на осуществление которой предусмотрен для отдельных категорий лиц.

Прокурор разъясняет — Прокуратура Красноярского края

Прокуратурой Красноярского края продолжается серия публикаций по вопросам самозанятости.

Сегодня разберемся в нюансах, связанных с самозанятой деятельностью государственных служащих.

В силу п. 3 ч. 1 ст. 17 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» государственному служащему запрещается заниматься предпринимательской деятельностью лично или через доверенных лиц.

В свою очередь, согласно ч. 1 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее – Федеральный закон № 422-ФЗ) применять специальный налоговый режим – налог на профессиональный доход вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент (помните, что на территории Красноярского края эксперимент действует с 01.01.2020 года).

Объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав).

Однако в силу п. 4 ч. 2 ст. 6 Федерального закона № 422-ФЗ доходы государственных служащих, не признаются объектом налогообложения налога на профессиональный доход за исключением доходов от оказания услуг по сдаче в аренду (наем) жилого помещения, расположенного на территории субъекта Российской Федерации, включенного в эксперимент.

Таким образом, государственные служащие могут стать самозанятыми, но только в том случае, если они сдают в аренду (наем) жилое помещение (например, квартиру).

Напоминаем, что с порядком использования мобильного приложения «Мой налог» возможно ознакомиться на официальном сайте налоговой службы Российской Федерации npd. nalog. ru.

И. о. старшего помощника прокурора края по правовому обеспечению

- Вконтакте

- LiveJournal

Прокуратура

Красноярского края

Прокуратура Красноярского края

27 ноября 2020, 15:23

Может ли государственный служащий работать как самозанятый. Нюансы.

Прокуратурой Красноярского края продолжается серия публикаций по вопросам самозанятости.

Сегодня разберемся в нюансах, связанных с самозанятой деятельностью государственных служащих.

В силу п. 3 ч. 1 ст. 17 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» государственному служащему запрещается заниматься предпринимательской деятельностью лично или через доверенных лиц.

В свою очередь, согласно ч. 1 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее – Федеральный закон № 422-ФЗ) применять специальный налоговый режим – налог на профессиональный доход вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент (помните, что на территории Красноярского края эксперимент действует с 01.01.2020 года).

Объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав).

Однако в силу п. 4 ч. 2 ст. 6 Федерального закона № 422-ФЗ доходы государственных служащих, не признаются объектом налогообложения налога на профессиональный доход за исключением доходов от оказания услуг по сдаче в аренду (наем) жилого помещения, расположенного на территории субъекта Российской Федерации, включенного в эксперимент.

Таким образом, государственные служащие могут стать самозанятыми, но только в том случае, если они сдают в аренду (наем) жилое помещение (например, квартиру).

Напоминаем, что с порядком использования мобильного приложения «Мой налог» возможно ознакомиться на официальном сайте налоговой службы Российской Федерации npd. nalog. ru.

И. о. старшего помощника прокурора края по правовому обеспечению

Добавить комментарий

Администрация

- Обращение граждан

- Формы обращений

- Отделы, телефоны

- Нормативные акты

- Свидетельство о регистрации СМИ «Официальный сайт Туринского городского округа»»

СМИ Официальный сайт Туринского городского округа

Сайты и интернет — страницы организаций

- Президент России

- Государственная дума Федерального Собрания РФ

- Портал государственных услуг

- Национальный антитеррористический комитет

- Полномочный представитель Президента в Северо-Кавказском федеральном округе

- Правительство Российской Федерации

- Председатель Правительства Российской Федерации

- Министерство внутренних дел Российской Федерации (МВД России)

- Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

- Министерство иностранных дел Российской Федерации (МИД России)

- Министерство финансов Свердловской области

- Министерство образования и молодежной политики Свердловской области

- Министерство промышленности и науки Свердловской области

- Министерство по управлению государственным имуществом Свердловской области

- Министерство социальной политики Свердловской области

- Уполномоченные по правам предпринимателей РФ

- Уполномоченный по правам ребенка в Свердловской области

- Уполномоченный по защите прав предпринимателей в Свердловской области

- Счетная палата Свердловской области

- Избирательная комиссия Свердловской области

Источник: mbufoklider.ru

Самозанятый директор: возможно ли это

Может ли генеральный директор быть самозанятым — да, такой механизм допустим, но с ограничениями, установленными законом.

Может ли гендиректор быть самозанятым

С 2020 года специальный налоговый режим плательщиков налога на профессиональный доход распространяется на всю территорию РФ. Ранее его применяли в определенных регионах.

Налоговый режим регламентирует ФЗ от 27.11.2018 № 422. Плательщики налога на профессиональных доход оказывают услуги или выполняют работы гражданам, организациям и индивидуальным предпринимателям и уплачивают взносы по льготным ставкам.

Обратите внимание: может ли самозанятый нанимать сотрудников — нет, законом запрещен наем сотрудников.

Работодатели, желая сэкономить на отчислениях в бюджет за работников, переводят сотрудников на договоры ГПХ с регистрацией граждан как плательщиков льготного налога. Такой механизм законодательно запрещен: плательщики налога на профессиональный доход не вправе оказывать услуги работодателю и бывшему работодателю в течение двух лет после увольнения.

В случае если оформлены самозанятые вместо сотрудников, риски штрафов и иных взысканий увеличены: если такой механизм раскроют контролирующие органы — доначислят обязательные взносы в бюджет и выпишут штраф.

Для самозанятых совмещение с основной работой разрешено: на основную работу гражданина оформляют по трудовому договору и уплачивают обязательные отчисления, а за профессиональную деятельность от самостоятельной занятости гражданин платит взносы самостоятельно.

Отвечая на вопрос, может ли директор быть самозанятым гражданином, необходимо определить, оказывает ли руководитель услуги работодателю или сторонним организациям. Оформление директора в организации допустимо по трудовому договору, оформить самозанятость руководителя для выполнения обязанностей директора запрещено. Схема гендиректор и самозанятый разрешена, если руководитель наряду с занимаемой должностью оказывает услуги другим предприятиям и гражданам.

Существует возможность руководства организацией управляющим вместо директора. С управляющим заключают гражданско-правовой договор, в таком случае допустима самозанятость руководителя.

Ответ на вопрос может ли учредитель ООО быть самозанятым — аналогичен. Доход от деятельности предприятия облагается НДФЛ и не попадает под критерии самозанятости. Учредитель вправе оказывать услуги своей организации, если он не является её работником.

Плюсы и минусы самозанятости для руководителя

Поскольку ответ на вопрос, может ли генеральный директор быть самозанятым одновременно с исполнением обязанностей руководителя, положителен, обратите внимание на преимущества и недостатки системы самозанятости для руководителя.

- низкая налоговая ставка и отсутствие взносов в ПФР, ФСС и пр.;

- упрощенная отчетность;

- возможность совмещения с работой по трудовому договору;

- не требуется получение согласия учредителей на работу с другими организациями (ст. 276 ТК РФ).

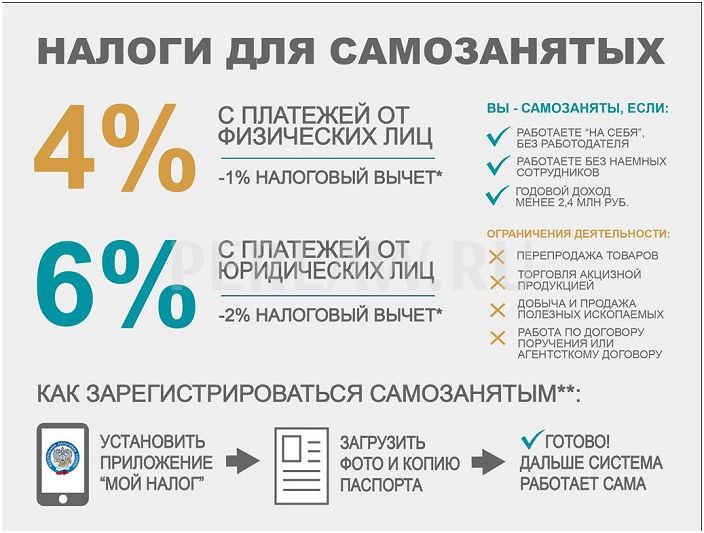

- ограничение предельного дохода для льготного налога — 2,4 млн руб. в год;

- невозможность оказывать услуги работодателю;

- запрет на прием сотрудников для целей самозанятости;

- прием на работу самозанятых граждан для целей экономии на налогах опасен налоговыми санкциями.

Регистрация генерального директора в качестве самозанятого

Существует несколько способов регистрации:

Во всех случаях регистрацию проходят электронно, посещение офисов государственных органов не требуется.

В 2017 году окончила НФИ КемГУ по специальности «юриспруденция». Начала работу помощником арбитражного управляющего (банкротство). Спустя 1,5 года перешла в администрацию бизнес-центра на должность руководителя юр. отдела. Сопровождаю бизнес.

Источник: perlaw.ru

Могут ли самозанятые оказывать услуги компаниям по договорам подряда

Минфин уточнил вправе ли самозанятые, применяющие налоговый спецрежим «Налог на профессиональный доход» (НПД) оказывать услуги организациям, в том числе по договорам подряда. Данные разъяснения приводятся в письме от 28.07.2021 № 03-11-11/60233.

Объектом налогообложения НПД признаются доходы от реализации товаров, работ, услуг и имущественных прав (ч. 1 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

При этом не признаются объектом налогообложения НПД, в частности, доходы, получаемые в рамках трудовых отношений, а также доходы от оказания/выполнения услуг/работ по гражданско-правовым договорам, при условии, что заказчиками услуг выступают работодатели самозанятых или лица, бывшие их работодателями менее двух лет назад.

Таким образом, физические лица, применяющие специальный налоговый режим НПД, вправе оказывать услуги организациям и ИП, в том числе по договорам подряда.

Время работы — ПН-ПТ 8:00-17:00

Адрес: 152072, г. Данилов,

пл. Соборная, д. 14а

Тел: (48538)5-11-45

Факс: (48538)5-10-68

E-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Отдел информатизации и связи

Администрации Даниловского муниципального района. 2012.

Источник: www.danilovmr.ru