Как регулируется вопрос самозанятых иностранных граждан в России в 2019 году — ведь с этого года принят новый налог, касающийся самозанятых. Режим имеет множество преимуществ по сравнению с прежними спецрежимами и основной системой налогообложения. А может ли быть самозанятым гражданин ЕАЭС с 2019 года?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

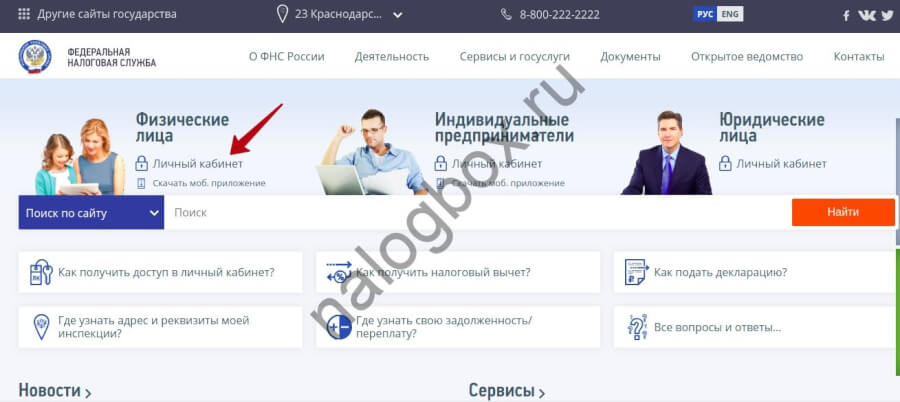

Можно ли иностранному гражданину стать самозанятым в РФ?

Новый налог введен с 2019 года и действует на ограниченных территориях. Власти позиционируют его как крайне выгодный режим обложения для предпринимателей без работников и физлиц, работающих в теневом секторе и рискующих попасть под налоговые санкции.

В связи с этим интерес к системе проявляют и самозанятые мигранты, поскольку, работая на общей системе обложения, они платят НДФЛ по повышенной ставке, а работая на спецрежимах, обременены множеством обязательств.

Некоторые граждане полагают, что, как и с некоторыми другими платежами, по налогу на профессиональный доход может быть деление плательщиков на резидентов и нерезидентов. Однако НПД не предусматривает такой градации — налог для самозанятых нерезидентов начисляется и применяется точно так же, как и для обладающих статусом резидента. На всех плательщиков распространяются общие требования и особенности режима.

Что дает вид на жительство в России: плюсы и минусы ВНЖ

Важно!

Режим доступен только гражданам стран, состоящих в союзе ЕАЭС.

Кто входит в эту интеграцию:

- Армения;

- Беларусь;

- Казахстан;

- Киргизия.

Единственное отличие между самозанятость для Россиян и самозанятостью для иностранных граждан в РФ состоит в порядке регистрации:

- россияне могут регистрироваться по паспорту — им достаточно навести на раскрытый паспорт камеру смартфона, запустив приложение «Мой налог» и начав регистрацию; программа отсканирует паспорт и подтвердит его реквизиты;

- иностранцы могут регистрироваться только через данные личного кабинета налогоплательщика;

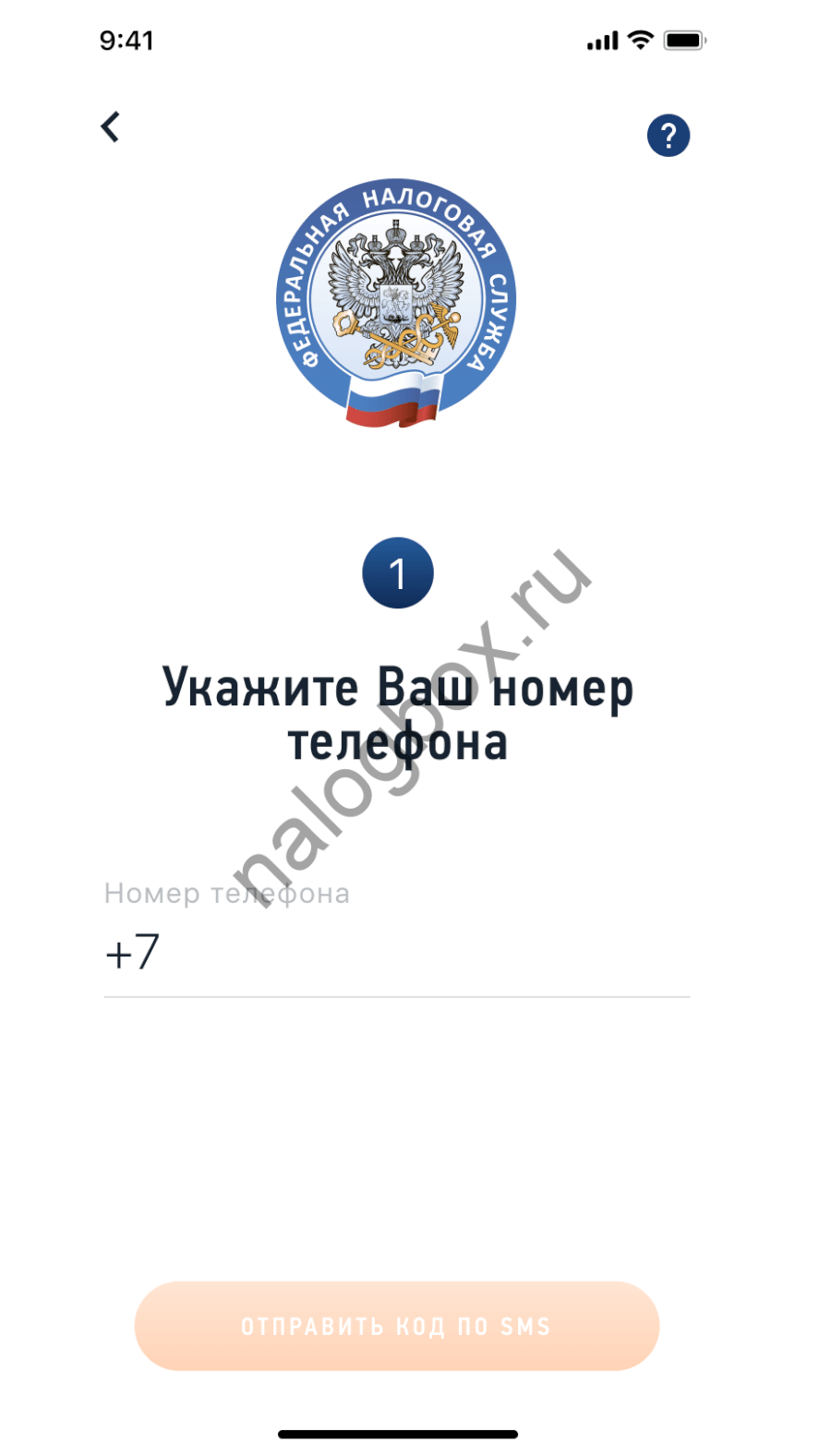

- для этого установить приложение на любой коммуникатор — не нужна камера, не нужны фотографии; после установки нажмите на кнопку регистрации;

- программа предложит указать телефон;

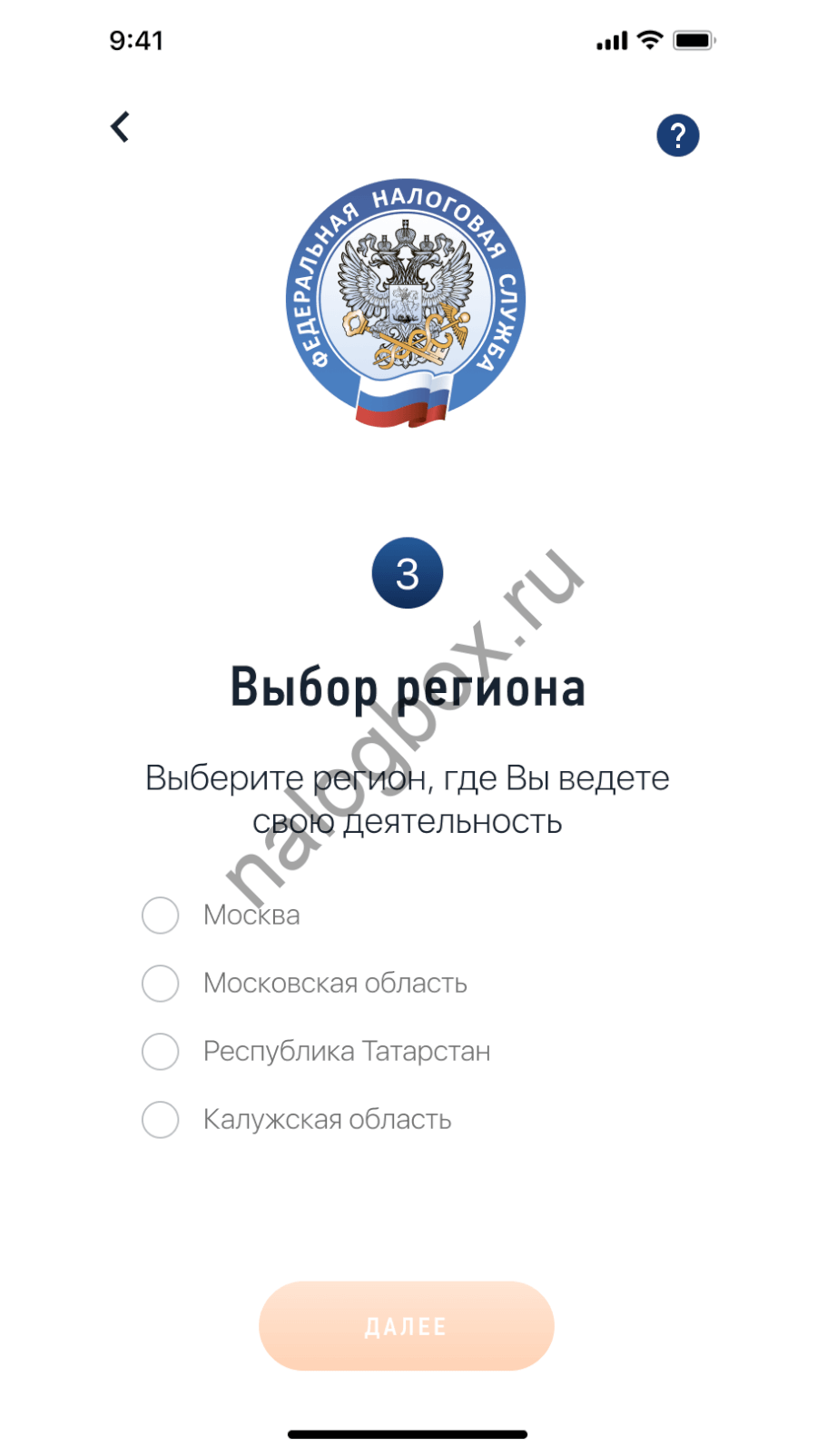

- теперь нужно выбрать субъект России, в котором вы ведете деятельность;

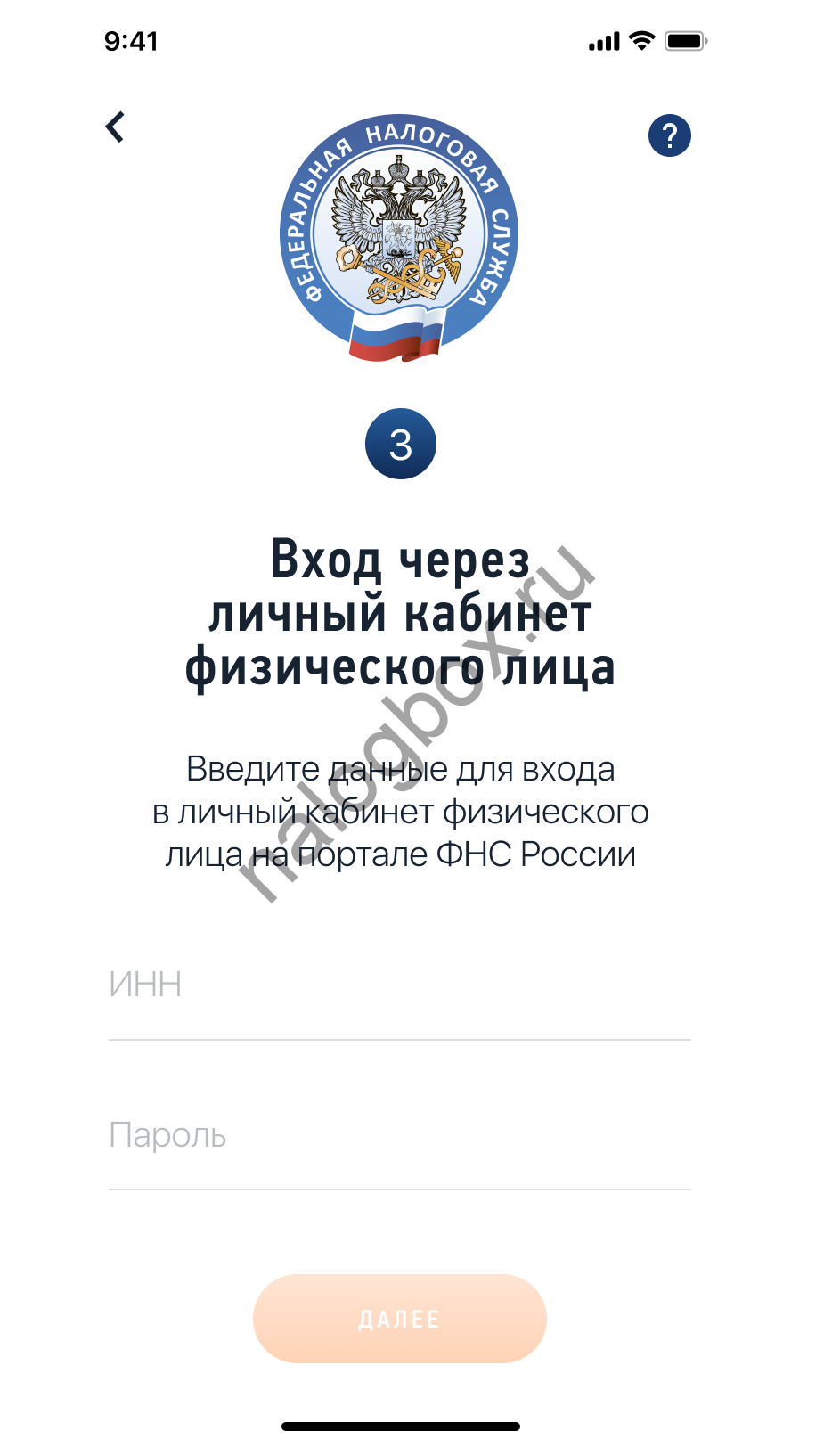

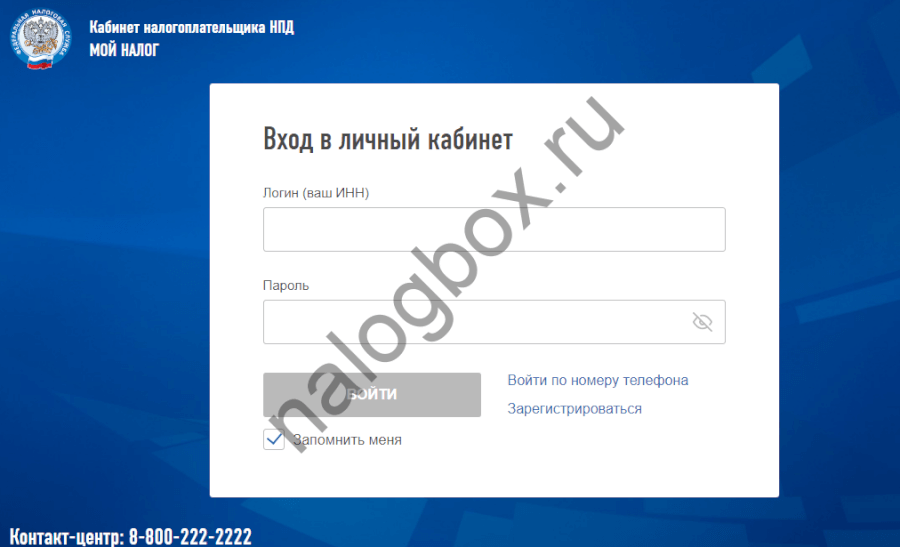

- далее для входа необходимы ИНН и пароль от личного кабинета налогоплательщика;

- личный кабинет налогоплательщика — стандартный сервис ФНС России; регистрация в нем производится по заявлению физлица — заявление подается в любую инспекцию, сразу вам выдадут регистрационную карту с логином и паролем; вы войдете в кабинет по ним и поменяете пароль на постоянный;

- после регистрации вы можете пользоваться программой через телефон или полную версию; вот страница кабинета в полной версии.

Налог для самозанятых нерезидентов имеет такие же условия и лимиты, что для резидентов:

- годовая выручка не больше 2 400 000 рублей;

- в продаже нет подакцизных товаров;

- вы не занимаетесь перепродажей товаров — т. е. магазины и интернет-магазины, перепродающие товары не могут переходит на НПД, зато режим доступен при продаже хэнд мэй товаров (собственного производства);

- вы не продаете недвижимость либо транспорт и не сдаете объекты нежилого назначения;

- доходы не получаются в натуральной форме;

- вы не госслужащий;

- доходы получены не от договоров простого товарищества, доверительного управления, переуступки права требования, комиссии, агентских и поручительских сделок;

- нет наемных работников и работодателей, в т.ч. по договорам ГПХ;

- доходы получены не от фондовых рынков — операции с ЦБ, ФИ, доли и паи;

- не добываются и не продаются полезные ископаемые;

- не применяются иные спецрежимы;

- доходы получены от адвокатской и прочей частнопрактикующей деятельности.

Также не входят в режим виды работ:

- уборка жилья;

- ведение домашнего хозяйства;

- репетиторство;

- уход за престарелыми, больными и детьми.

Последние виды деятельности пользуются налоговыми каникулами по п.70 ст.217 Налогового кодекса России.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Нерезидент может быть самозанятым, как и резидент, если является гражданином Армении, Беларуси, Казахстана или Киргизии.

- Иностранцы регистрируются через личный кабинет налогоплательщика.

- Для иностранцев применяются такие же требования и правила, что и для россиян.

Источник: nalogbox.ru

Может ли человек с видом на жительство быть самозанятым

Самозанятость как способ подтверждения получения дохода. Можно ли использовать для миграционной службы? Ответ ГУВМ

Здравствуйте. Как-то писала в группу с вопросом о том, можно ли при ежегодном уведомлении о проживании по РВП, подтверждать доходы справкой по системе для самозанятых (налог на профессиональный доход). С этим вопросом обратилась также в МВД. Делюсь с вами их ответом, может кому-то пригодится.

Ваше обращение по вопросу подачи уведомления о подтверждении своего проживания в Российской Федерации рассмотрено.

По существу обращения полагаем необходимым сообщить следующее.

В соответствии с пунктом 9 статьи 6 Федерального закона от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее – Федеральный закон) временно проживающий в Российской Федерации иностранный гражданин в течение двух месяцев со дня истечения очередного года со дня получения им разрешения на временное проживание обязан лично подавать в территориальный орган федерального органа исполнительной власти в сфере миграции по месту получения разрешения на временное проживание уведомление о подтверждении своего проживания в Российской Федерации с приложением справки о доходах, копии налоговой декларации или иного документа, подтверждающего размер и источник дохода данного иностранного гражданина за очередной год со дня получения им разрешения на временное проживание.

Перечень доходов, учитывающихся при расчёте среднемесячного дохода иностранного гражданина, определён пунктом 6 Правил определения среднемесячного дохода иностранного гражданина или лица без гражданства и среднемесячного среднедушевого дохода члена семьи иностранного гражданина или лица без гражданства, утвержденных постановлением Правительства Российской Федерации от 9 февраля 2007 г. № 91.

Кроме осуществления трудовой деятельности в качестве источников дохода Вы также можете представить договоры, иные документы, свидетельствующие о продаже того или иного движимого или недвижимого имущества, договоры (или иные документы) дарения движимого и недвижимого имущества, передача его в безвозмездное пользование, доходы от реализации и сдачи в аренду (наем) недвижимого имущества (земельных участков, домов, квартир, дач, гаражей), транспортных и иных механических средств, средств переработки и хранения продуктов, доходы от реализации плодов и продукции личного подсобного хозяйства, доходы от иной не запрещенной законом деятельности, личные сбережения, справку муниципального образования о доходах, полученных от ведения подсобного хозяйства, а также справку о доходах супруга, родственников, на иждивении которых Вы находитесь в настоящее время.

Возможно предоставление справки о наличии вклада в кредитном учреждении, но при условии, что его доход от такого вклада составит сумму не ниже прожиточного минимума, установленного законом субъекта Российской Федерации.

Одновременно обращаем Ваше внимание, что справка о доходах лица, на иждивении которого находится иностранный гражданин, обязующийся содержать его в пределах прожиточного минимума, не прибегая к помощи государства, может рассматриваться в качестве документа, подтверждающего доходы, если лицо, на содержании которого находится иностранный гражданин, является членом его семьи, в ином случае факт иждивения должен быть установлен в судебном порядке.

Вместе с тем, Вы можете предоставить в совокупности все имеющиеся у Вас источники дохода, позволяющие обеспечивать Ваше проживание в Российской Федерации.

Кроме того, в Вашем случае полагаем возможным в качестве документа, подтверждающего размер и источник дохода иностранного гражданина за очередной год со дня получения им разрешения на временное проживание, предоставление специальной справки о постановке на учет в качестве налогоплательщика налога на профессиональный доход и чека, предусмотренные подпунктом 6 пункта 2 статьи 18 Налогового Кодекса Российской Федерации от 31 июля 1998 г. № 146-ФЗ (ред. от 02.08.2019).

Обращаем Ваше внимание, что в случае неисполнения обязанности по уведомлению о подтверждении своего проживания в Российской Федерации иностранный гражданин подлежит административной ответственности по части 1 статьи 18.8 Кодекса Российской Федерации об административных правонарушениях.

Врио начальника отдела Управления

разрешительно–визовой работы С.Н. Логинова

Самозанятые иностранные граждане для взаимодействия с УВМ могут использовать специальную справку из налоговой и чек.

Источник: www.vestnik-migranta.ru

Можно ли гражданину Узбекистана с ВНЖ , получить статус самозанятого на территории РФ ?!

Можно ли гражданину Узбекистана с ВНЖ , получить статус самозанятого на территории РФ ?!

15 марта 2023, 11:55 вопрос №19084

Геннадий Андреевич , Санкт-Петербург

Расскажите друзьям об этом юристе на Все-Юристы.Ру

Ответы юристов

Юрист, Санкт-Петербург

Стаж 9 лет

Добрый день . Возможность стать самозанятым для граждан других государств вне зависимости от их статуса на территории России Законом не предусмотрена.

Проектом основных направлений налоговой политики на 2020 г. и на плановый период 2021 — 2022 гг. предлагается расширение контингента плательщиков НПД за счет включения в контингент граждан СНГ, не входящих в ЕАЭС, то есть граждан Молдовы, Таджикистана и Узбекистана.

15 марта 2023

Юридическая консультация Онлайн

Получить юридическую помощь ПРЯМО СЕЙЧАС

Источник: vce-yuristi.ru