Аудит — это форма контроля собственников за финансово-хозяйственной деятельностью предприятия, анализ его финансового положения. Аудит не подменяет государственного контроля достоверности финансовой отчетности. Для предприятия аудиторы и консультанты могут определить наиболее эффективные пути выхода из любой кризисной или просто проблемной.

Аудит — это форма контроля собственников за финансово-хозяйственной деятельностью предприятия, анализ его финансового положения. Аудит не подменяет государственного контроля достоверности финансовой отчетности. Для предприятия аудиторы и консультанты могут определить наиболее эффективные пути выхода из любой кризисной или просто проблемной ситуации. Своевременное обращение к аудиторам или налоговым консультантам позволит снизить налоговые риски, которые неизбежно возникают в процессе финансово-хозяйственной деятельности любого предприятия в условиях непрерывно меняющегося законодательства.

Нашим проводником по рынку аудиторских услуг согласилась выступить Вера Мелентьева, директор по аудиту ООО «Аудит-безопасность», недавно вошедшего в холдинг «Группа компаний «Эксперт-оценка».

ОБЯЗАТЕЛЬНЫЙ АУДИТ ФИНАНСОВОЙ ОТЧЕТНОСТИ || Аудиторская проверка от ЮСТИКОМ

Первую часть разговора можно прочитать в рубрике «Подробности» от 31 октября.

— Может ли аудитор — индивидуальный предприниматель — проводить обязательный аудит на предприятии?

— Нет. Обязательный аудит предприятий проводится только аудиторскими организациями. Законом «Об аудиторской деятельности» аудиторам — индивидуальным предпринимателям запрещено проводить обязательный аудит предприятий любых форм собственности. Закон разрешает им проводить только инициативный аудит и оказывать иные услуги, сопутствующие аудиту.

— Каким образом выбирается аудиторская организация для проведения аудита на предприятиях, в уставном капитале которых есть доля государственной собственности?

— При проведении обязательного аудита в организациях, в уставных капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 процентов, заключение договоров оказания аудиторских услуг должно осуществляться по итогам размещения заказа на оказание таких услуг в порядке, предусмотренном ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд». То есть должен проводиться конкурс, по итогам которого и выбирается аудиторская организация.

— Кто такие — внутренние и внешние пользователи финансовой отчетности?

— Внутренними пользователями финансовой (бухгалтерской) отчетности являются в первую очередь, конечно же, собственники предприятия. Кроме них к внутренним пользователям можно отнести руководство предприятия. Внешние пользователи — это инвесторы, кредиторы, контролирующие органы и т.п.

Например, инвестор, прежде чем принять решение о вложении средств в предприятие, должен четко представлять себе финансовое положение этого предприятия. Он должен быть уверен в том, что отчетность предприятия достоверна, то есть правдиво отражает финансовое состояние. Уверенность в этом ему даст заключение аудиторской фирмы о финансовой отчетности предприятия.

Кто подлежит обязательному аудиту, зачем нужен обязательный аудит, как проходит обязательный аудит?

— Но отчетность ведь не является конфиденциальной информацией, она публикуется в СМИ. Значит, кому это интересно, может найти и посмотреть все данные по конкретному предприятию.

— Да, как вы правильно отметили, финансовая отчетность не является коммерческой тайной предприятия, она носит публичный характер. Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

— Основные задачи проведения аудита — проверить предприятие на предмет эффективности его деятельности и управления и дать какие-то рекомендации, как улучшить ситуацию?

— Нет, не совсем так. Наверное, я повторюсь, но напомню, что основная задача аудита, это подтверждение достоверности финансовой (бухгалтерской) отчетности предприятия. Мнение о достоверности отчетности аудируемого лица аудиторская организация выразит в аудиторском заключении. Но в то же время проведение обязательного аудита предприятий с долей государственной собственности более 25 процентов организуется по специальному техническому заданию, в котором как раз и рассматриваются вопросы эффективности деятельности предприятия.

То есть аудиторы должны провести анализ эффективности использования государственной собственности. Так как государство своим предприятиям оказывает поддержку, оно заинтересовано, чтобы его деньги эффективно работали. И здесь форма внешнего независимого контроля со стороны собственников под названием «аудит» весьма эффективна.

— В чем выражается эффективность аудита?

— Эффективность аудита выражается в том, что по итогам аудиторской проверки в документе под названием «Письменная информация» аудиторская организация дает полную информацию о выявленных в ходе проверки нарушениях в ведении бухгалтерского учета предприятия, которые привели или могут привести к искажениям финансовой отчетности. Кроме того, собственникам предприятия не просто предоставляется информация о выявленных нарушениях, а даются рекомендации по исправлению ошибок и их предотвращению. Приводится анализ финансово-хозяйственной деятельности предприятия.

Хотя, если строго подходить к аудиту предприятий, то в «Письменной информации» должно быть отражено только мнение аудитора о степени влияния выявленных нарушений на достоверность финансовой отчетности предприятия. Но представьте себе такую ситуацию: аудиторская проверка закончена, отчет аудитора получен, главный бухгалтер его открыл и читает о выявленных в ходе аудита нарушениях.

У него вопрос: как исправить ошибки, какими нормативными документами при этом руководствоваться? Поэтому специалисты нашей организации ООО «Аудит-безопасность» всегда дают рекомендации по исправлению выявленных ошибок. Мы понимаем, что рекомендации для предприятий уже относятся к сфере консалтинговых услуг. Но, к сожалению, сегодняшняя ситуация на рынке аудита такова, что только очень продвинутые собственники и руководители компаний реально понимают, что помимо услуг аудиторских их предприятиям необходимы еще и услуги консалтинговые. Для нормального функционирования предприятий консалтинговые услуги очень важны.

Ситуация очень и очень медленно, но все же потихоньку меняется. И сейчас уже после проведения аудита собственники заключают договоры на консалтинговые услуги. Спектр этих услуг разнообразен. Это могут быть услуги по консультированию предприятий в области бухгалтерского учета и налогообложения, разработка учетной политики бухгалтерской и налоговой, постановка налогового учета, проведение маркетинговых исследований, консалтинг в сфере управления предприятия, юридические услуги и т.д.

Грамотный собственник всегда выслушает мнение со стороны. Нам тоже интересно работать с предприятиями, на которых мы не просто проводим аудит, а оказываем полный комплекс услуг. Наиболее интересно работать с нашими постоянными клиентами, с которыми мы работаем не один год и хозяйственную деятельность которых мы хорошо знаем.

— Но ведь речь идет именно о независимой оценке, аудитор должен, как я понимаю, исключить всякую субъективность.

— Абсолютно правильное утверждение! Аудиторы в своей деятельности руководствуются Законом «Об аудиторской деятельности», Федеральными правилами (стандартами) аудиторской деятельности, внутрифирменными стандартами и еще одним важнейшим документом, который называется «Кодекс этики аудиторов России».

В соответствии с Законом, аудит не может осуществляться аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности или состоящими с ними в близком родстве; аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности или состоят с ними в близком родстве; аудиторскими организациями и индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам — в отношении этих лиц.

В соответствии с Законом порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита (в том числе обязательного) и оказание сопутствующих ему услуг определяются договорами оказания аудиторских услуг и не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

— То есть огромную роль играют моральные установки, соблюдение общепровозглашенных правил чести?

— «Кодекс этики аудиторов России» устанавливает правила поведения аудиторов и определяет основные принципы, которые должны ими соблюдаться при осуществлении профессиональной деятельности. Положения Кодекса являются базовыми принципами, поскольку не представляется возможным ввести этические требования, распространяющиеся на все ситуации и обстоятельства, с которыми могут столкнуться аудиторы в своей работе.

В Кодексе отражен концептуальный подход к независимости. Под независимостью подразумевается, во-первых, независимость мышления. То есть, такой образ мышления, который позволяет составить суждение, не зависящее от влияния сторонних факторов, могущих скомпрометировать профессионализм такого суждения, и который позволяет лицу действовать добросовестно и объективно на основе знания законодательства. Во-вторых, независимость поведения — избежание фактов или обстоятельств, которые настолько значимы, что разумная и информированная третья сторона, получившая информацию, включая любые меры предосторожности, могла бы поставить под разумное сомнение порядочность, объективность аудитора или аудиторской организации.

Термин «независимость» в каждом случае его применения может иметь различное толкование, поскольку можно предположить, что лицо, высказывающее профессиональное суждение, должно быть свободно от всех экономических, финансовых и иных отношений. Но это невозможно, поскольку каждый член общества поддерживает отношения с другими лицами. Поэтому оценку значимости экономических, финансовых и иных отношений следует проводить с позиций того, что разумная и информированная сторона, располагающая всей надлежащей информацией, обоснованно сочтет неприемлемым.

— Итоговый документ аудиторской проверки — аудиторское заключение. Как оно составляется, какие выводы содержит?

— Выводы зависят, естественно, от результатов проведения аудиторской проверки. Форма аудиторского заключения формализована, заранее задана. Она представлена в стандарте аудиторской деятельности «Аудиторское заключение по финансовой (бухгалтерской) отчетности». Этот стандарт устанавливает единые требования к форме и содержанию аудиторского заключения, которое составляется по итогам проведенного аудита финансовой (бухгалтерской) отчетности.

Аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, содержащим выраженное в установленной форме мнение аудиторской организации о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета законодательству Российской Федерации.

В аудиторском заключении в определенной стандартом форме приводятся данные об аудиторе, об аудируемом лице, об объеме аудита.

В аудиторском заключении должно быть указано, что аудит был проведен в соответствии с федеральными законами, федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами) аудиторской деятельности. Это необходимо для получения пользователем уверенности в том, что аудит был проведен в соответствии с нормативными правовыми актами Российской Федерации, правилами и стандартами.

Аудиторское заключение должно содержать заявление о том, что аудит был спланирован и проведен с целью обеспечения разумной уверенности в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений.

В нем должно быть указано, что аудит проводился на выборочной основе, оно должно содержать заявление аудитора относительно того, что аудит предоставляет достаточные основания для выражения мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

— Может быть, подробнее остановимся на видах ваших заключений. Это ведь очень важно — положительное оно или отрицательное?

— Есть два вида аудиторских заключений: аудиторское заключение с выражением безоговорочно положительного мнения, то есть когда финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности в Российской Федерации, и аудиторское заключение считается модифицированным, если возникли факторы, не влияющие на мнение аудитора, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой (бухгалтерской) отчетности; факторы, влияющие на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению.

Мнение с оговоркой должно быть выражено в том случае, если аудитор приходит к выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством или ограничение объема аудита не настолько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения.

Отказ от выражения мнения имеет место в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой (бухгалтерской) отчетности.

Отрицательное мнение выражается только тогда, когда влияние какого-либо разногласия с руководством настолько существенно для финансовой (бухгалтерской) отчетности, что аудитор приходит к выводу, что внесение оговорки в аудиторское заключение не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой (бухгалтерской) отчетности.

Если аудитор выражает любое мнение, кроме безоговорочно положительного, он должен четко описать все причины этого в аудиторском заключении и, если это возможно, дать количественную оценку возможного влияния на финансовую (бухгалтерскую) отчетность.

Наработанная статистика по аудиторским заключениям такова, что если за базу взять 100 предприятий, то безоговорочно положительное заключение получают примерно 25-30 процентов, отрицательное заключение — три-пять процентов, отказ от выражения мнения — это явление чрезвычайно редкое, мнение с оговоркой — 20 процентов, остальные предприятия получают модифицированное заключение с привлечением внимания.

Хотелось бы обратить внимание собственников предприятий, что модифицированное заключение очень часто выдается в ситуации, когда на предприятии не все благополучно с чистыми активами. А именно, их величина по итогам финансового года меньше величины уставного капитала или вообще имеет отрицательное значение. В такой ситуации аудитор должен выразить сомнение в непрерывности деятельности аудируемого лица. То есть мнение о способности предприятия продолжать свою деятельность.

— Прямо вот так сразу? Один раз проверили — чистые активы в минусе, — и сразу рекомендация — несостоятелен?

— Негативная тенденция в ситуации с величиной чистых активов не может сохраняться более двух лет. Далее предприятие просто обязано в соответствии с законодательством уменьшить величину уставного капитала до величины чистых активов, а если уменьшать дальше уже нельзя, то предприятие подлежит ликвидации.

Любой контрагент, которому предприятие должно буквально три рубля, может подать в суд на банкротство предприятия. Величина чистых активов — это очень серьезная вещь.

— Как реагирует руководство предприятия, получая отрицательное аудиторское заключение?

— Такие заключения составляют не более трех-пяти процентов всех заключений. Реакция конечно же бывает разная, но в основном она адекватна ситуации. Если аудитор выдает отрицательное заключение, значит, собственнику необходимо принимать серьезные и экстренные меры по ликвидации выявленных нарушений. Принимать какие-то ответственные решения. Потому что представить общественности, то есть опубликовать бухгалтерскую отчетность с отрицательным аудиторским заключением, — это нонсенс.

Иначе какую отчетность будут утверждать на собрании акционеров? Недостоверную? Ни одно собрание не утвердит такую отчетность.

— Выдача отрицательного заключения и отказ в выдаче заключений — это, наверное, все-таки конфликт с собственниками?

— Нет. Собственники должны иметь правдивую информацию о состоянии дел на своем предприятии, о результатах его финансово-хозяйственной деятельности, о способности руководителя организовать учетный процесс. Да, последствия неприятные, и руководитель, в принципе, расписывается в своей несостоятельности.

Но ведь аудиторы выявили и своим заключением предупредили — принимайте срочные меры! Ситуация эта всегда поправима. И, как правило, собственники делают правильные выводы и принимают правильные решения.

— А не может предприятие проигнорировать ваши замечания, не согласиться с ними?

Источник: www.bashinform.ru

Какие организации подлежат обязательному аудиту?

Кто имеет право проводить аудит и как именно проходит процедура? Отчетность каких организаций подлежит обязательному аудиту? Существуют ли штрафы за отсутствие заключения? Рассказываем подробнее о ежегодной проверке бухгалтерской и финансовой отчетности.

получить бесплатную консультацию

Главная страница » Блог » Какие организации подлежат обязательному аудиту?

Кто имеет право проводить аудит и как именно проходит процедура? Отчетность каких организаций подлежит обязательному аудиту? Существуют ли штрафы за отсутствие заключения? Рассказываем подробнее о ежегодной проверке бухгалтерской и финансовой отчетности.

Что представляет из себя обязательный аудит организации?

Обязательный аудит — это ежегодная проверка бухгалтерской и финансовой отчетности компаний c целью контроля достоверности отчетности. Проводят ее организаторы или индивидуальные аудиторы, прошедшие аттестацию и являющиеся членами СРО аудиторов.

Заключение аудиторы выдают руководителям компании, а те, в свою очередь, обязаны предоставить его в территориальное подразделение Росстата. Сделать это необходимо вместе с подачей бухгалтерской отчетности или не позднее 10 рабочих дней после получения заключения. Крайний срок — 31 декабря года, следующего за отчетным.

Двум типам организаций необходимо сдавать отчет в Министерство юстиции:

- Структурным подразделениям некоммерческих и негосударственных представительств. До 1 апреля года, следующего за отчетным.

- Российским некоммерческим организациям, которые были признаны иностранными агентами. До 15 апреля года, следующего за отчетным.

Важный момент! Для структурных подразделений некоммерческих и государственных представительств проверку должны осуществлять только российские аудиторы.

Какие требования предъявляют к аудиторскому заключению?

В отличие от инициативного аудита (про виды аудитов вы можете прочитать в нашей предыдущей статье) к заключению обязательной проверки предъявляются весьма строгие требования.

Документ должен содержать:

- название;

- указание на круг лиц, которым адресована информация;

- название (согласно уставу) хозяйствующего субъекта, прошедшего проверку, его юридический адрес, ОГРН;

- информация о компании-аудиторе (наименование, адрес и ОГРН, № в реестре аудиторов, ссылка на СРО, куда входит проверяющий);

- полный перечень проанализированных бухгалтерских форм;

- список мер и инструментов проверки;

- итоговое мнение аудиторов относительно степени достоверности изученных форм;

- указание на важные моменты, повлиявшие на выводы аудиторов;

- дата составления заключения.

Составляется заключение на русском языке, стоимостные показатели должны выражаться в рублях.

Остановимся подробнее на мнении аудиторов. Закон № 307-ФЗ устанавливает 3 типа мнения:

- Положительное. Аудиторы подтверждают, что отчетность достоверно отражает реальное положение дел.

- Модифицированное. Аудиторы не могут выразить однозначного мнения по ряду причин.

- Отрицательное. Аудитор обнаружил полностью искаженную информацию о состоянии компании.

Модифицированное мнение может быть положительным, отрицательным, с оговоркой или отказом в выражении мнения. Соответственно, в первом случае аудитор не может на 100% назвать мнение положительным. Во втором — отрицательным. Мнение с оговоркой подразумевает, что ситуация, которая может существенно повлиять на достоверность отчетности полностью не раскрыта. А в случае, если аудитор пишет отказ выражать мнение, ему необходимо будет расписать причину такого решения.

Какие организации подлежат обязательному аудиту в 2018 году?

Согласно ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ на сегодняшний день в список тех, кому необходимо пройти обязательный аудит попадают компании, отвечающие следующим критериям:

- акционерные общества, независимо от их типа;

- юридические лица, выручка которых в прошлом году превысила 400 млн. руб. в год или те, у кого активы баланса на конец года превышают 60 млн. руб.;

- организации, ценные бумаги которых допущены к организованным торгам;

- организации, составляющие консолидированную бухгалтерскую отчетность;

- организация является кредитной организацией, бюро кредитных историй, организацией;

- профессиональные участники рынка ценных бумаг;

- страховые организации, клиринговые организации и общества взаимного страхования;

- организаторы торговли;

- негосударственные пенсионные или иные фонды;

- акционерные инвестиционные фонды;

- управляющее компании акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

Кроме этого, обязательный аудит нужно проходить организациям, попадающим под критерии других федеральных законов, а именно:

Тип организаций

Законодательная база

п. 8 ст. 7.2 Федерального закона от 12.01.1996 № 7-ФЗ

некоммерческие организации, выполняющие функции иностранного агента

п. 1 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ

жилищные накопительные кооперативы

ст. 54 Федерального закона от 30.12.2004 № 215-ФЗ

п. 2 ст. 7.1 Федерального закона от 12.01.1996 № 7-ФЗ

ч. 4 ст. 12 Федерального закона от 01.12.2007 № 315-ФЗ

ч. 5 ст. 3 Федерального закона от 30.12.2004 № 214-ФЗ

Штрафы за отсутствие обязательного аудита

Вас может ввести в заблуждение информация о том, что штрафов за непрохождение обязательного аудита организации не установлено. Этот вопрос стоит пояснить отдельно, т.к. уверенность в безнаказанности может обойтись компании очень дорого!

Действительно, никакая ответственность за непрохождение аудиторской проверки не прописана в законах. Однако, организацию могут оштрафовать за отсутствие аудиторского заключения (которое, в свою очередь, вы не можете получить без прохождения процедуры) по целому ряду законов. Рассмотрим подробнее какие последствия могут быть, если организация не провела обязательный аудит.

Штрафы за грубые нарушения ведения бухучета

Отсутствие аудиторского заключения у организаций, для которых проверка является обязательной, относится к грубым нарушениям ведения бухгалтерского учета. А значит, согласно закону от 30.03.2017 г. №77-ФЗ в КоАП РФ, нарушителей могут ожидать следующие штрафы:

- штраф на должностных лиц организации от 5 000 до 10 000 рублей;

- штраф за повторное нарушение в течение календарного года от 10 000 до 20 000 рублей либо дисквалификация должностного лица на срок от 1 до 2 лет.

Штрафы за непредставление заключения по требованию акционера

Пункт 2 статьи 15.23.1 КоАП РФ предусматривает штрафы за непредставление аудиторского заключения по требованию акционера:

- от 20 000 до 30 000 рублей на должностных лиц;

- от 500 000 до 700 000 рублей на юридических лиц

Штрафы за нарушения в части раскрытия информации о деятельности АО

Согласно ст. 15.19 КоАП, за нарушение законодательства в части раскрытия информации о деятельности акционерных обществ, размещающих в публикации свою бухгалтерскую (финансовую) отчетность и аудиторское заключение по ней, полагается штраф от 500 000 до 700 000 рублей.

Банк России в этом случае может применить следующие санкции:

- наложение административных штрафов от 30 000 до 50 000 рублей на должностных лиц либо дисквалификацией на срок от одного года до двух;

- штраф на юридических лиц от 700 000 до 1 000 000 рублей.

Штрафы за непредставление аудиторского заключения в Росстат

Росстат может взимать штрафы за отсутствие аудиторского заключения:

- от 300 до 500 рублей на должностных лиц;

- от 3000 до 5000 рублей на юридических лиц.

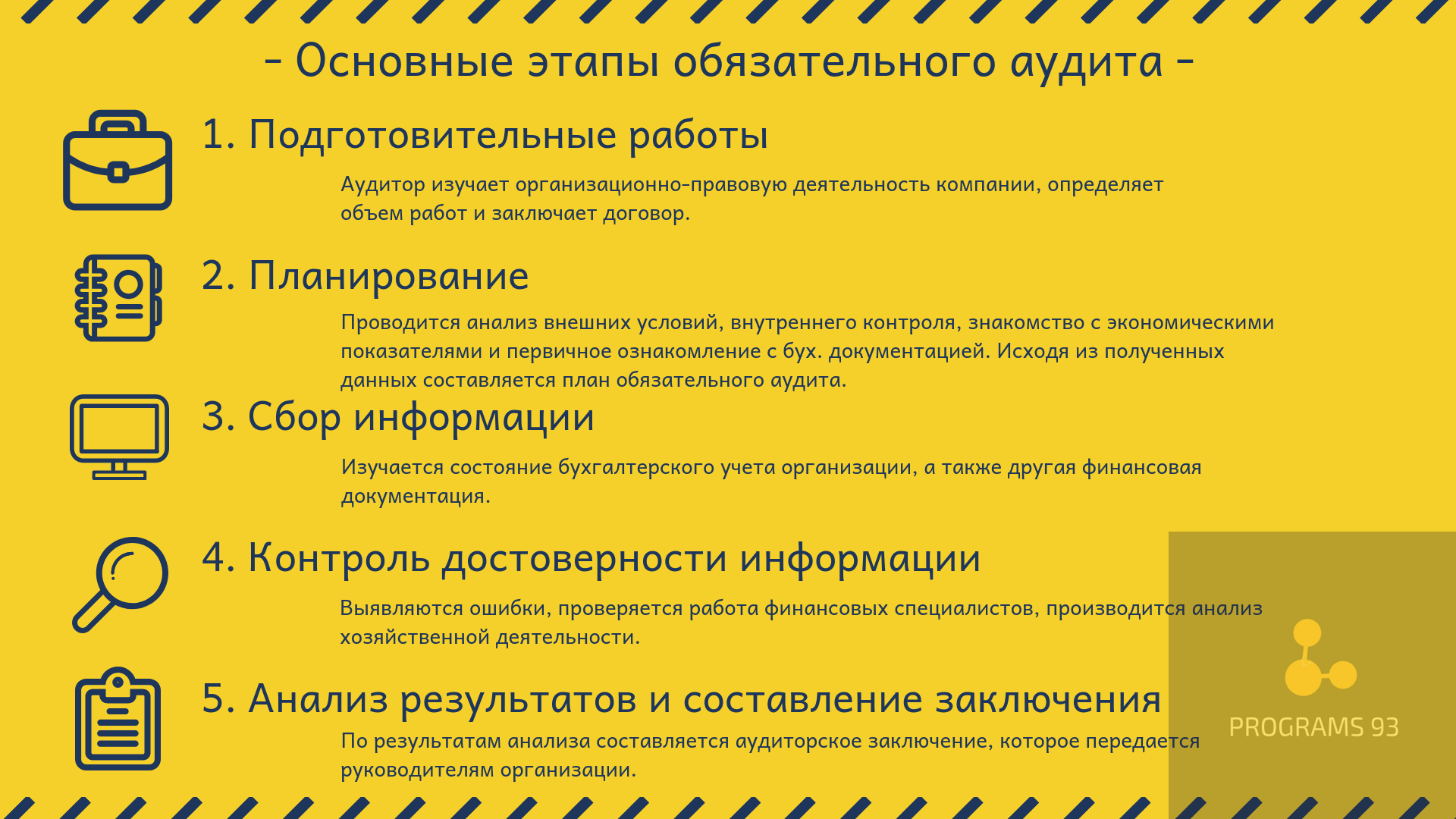

Этапы аудита

Обязательный аудит организации проходит в несколько основных этапов:

- Подготовка. Перед началом работ аудитор должен изучить организационно-правовую деятельность компании.

- Планирование. Для составления плана обязательного аудита проводится анализ внешних условий, внутреннего контроля, а также первичное ознакомление с экономическими показателями и бухгалтерской документацией.

- Сбор основной информации и подробное изучение документации. Рассматривается состояние бухгалтерского учета организации, а также другая финансовая документация.

- Контроль достоверности полученной информации. Выявляются ошибки, проверяется работа ответственных специалистов, производится анализ хозяйственной деятельности.

- Составление заключения. По результатам анализа составляется аудиторское заключение, которое передается руководителям организации.

Как привести в порядок документацию перед проверкой?

Один из эффективных способов избежать проблем с обязательным аудитом — это заранее привести всю документацию в порядок. При этом наличие высококвалифицированных опытных бухгалтеров в штате не гарантирует того, что аудитор не найдет у вас нарушений.

Почему? Тут есть несколько причин:

- В связи с большой нагрузкой ваши сотрудники могут упустить определенные моменты.

- Штатные бухгалтера не всегда успевают отслеживать изменения в законодательстве.

- Сторонний специалист всегда скорее найдет ошибку, т.к. оценить чужую работу бывает проще, чем свою собственную.