Документом, подтверждающим приобретение и оплату товаров, является авансовый отчет с приложенными к нему товарным чеком и кассовым чеком

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Башкирова Ираида Ответ прошел контроль качества Организация на УСН в июле 2019 года закупила товар для перепродажи. Оплатила наличными денежными средствами. Поставщик — ИП предоставил товарный чек с наименованием товара, цены, количества и чек ККМ.

Согласно чеку ККМ поставщик находится на ЕНВД. В чеке указан товар «позиция по свободной цене». Договоры на поставку с ИП не заключены. Товары приобретаются через подотчетное лицо. Имеет ли организация право по таким документам принять расходы по УСН?

По данному вопросу мы придерживаемся следующей позиции: В сложившейся ситуации организация вправе учесть в составе расходов приобретенные через подотчетное лицо товары после их реализации. Документом, подтверждающим приобретение и оплату товаров, является авансовый отчет с приложенными к нему товарным чеком и кассовым чеком.

Обоснование позиции: Согласно ст. 346.16 НК РФ налогоплательщики, применяющие УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», вправе уменьшать свои доходы на величину произведенных расходов. Перечень расходов перечислен в ст. 346.16 НК РФ и является закрытым. В соответствии с п. 2 ст. 346.16 НК РФ расходы, указанные в п. 1 ст.

346.16 НК РФ, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, согласно которому налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, которые должны быть обоснованы, документально подтверждены и направлены на получение дохода. Согласно п. 2 ст.

346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты. Оплатой товаров, в частности, признается прекращение обязательства налогоплательщика-приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров.

Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров (пп. 2 п. 2 ст. 346.17 НК РФ). То есть одним из условий для признания в составе расходов стоимости приобретенных товаров является их оплата. В данной ситуации товар приобретается за наличный расчет через подотчетных лиц.

Документами, подтверждающими понесенные затраты, будут являться документы, приложенные к авансовому отчету. Правила оформления первичных документов регламентированы ст.

9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), в которой указано, что каждый факт хозяйственной жизни (в том числе продажа товара) подлежит оформлению первичным учетным документом. Все формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч.

Подотчет как вывод налички

4 ст. 9 Закона N 402-ФЗ). Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ.

Исходя из приведенных норм законодательства, полагаем, что в рассматриваемой ситуации учесть в расходах стоимость товара, приобретенного у ИП, применяющего систему налогообложения в виде ЕНВД, покупатель может на основании утвержденных продавцом первичных учетных документов (содержащих реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ и п. 1 ст.

4.7 Федерального закона от 22.05.2003 N 54-ФЗ (далее — Закон N 54-ФЗ)). Отметим, что согласно п. 1 ст. 4.7 Закона N 54-ФЗ кассовый чек содержит в том числе наименование товаров, их количество. При этом согласно ч. 17 ст.

7 Федерального закона от 03.07.2016 N 290-ФЗ индивидуальные предприниматели, применяющие ПСН, УСН, ЕСХН и ЕНВД (за исключением предпринимателей, осуществляющих торговлю подакцизными товарами), до 1 февраля 2021 года могут не указывать на кассовом чеке и бланке строгой отчетности наименование товара (работы, услуги) и его количество. В данной ситуации товар приобретается у ИП, являющегося плательщиком ЕНВД.

Следовательно, кассовый чек, в котором вместо наименования товара указано «свободная позиция», сформирован в соответствии с действующим на сегодняшний день законодательством. Соответственно, такой кассовый чек служит документом, подтверждающим оплату товара подотчетным лицом. Кроме того, при приобретении товара ИП выдает товарный чек с наименованием товара, цены и количества.

Исходя из изложенного, считаем, что в данной ситуации документом, подтверждающим приобретение и оплату товаров, является авансовый отчет с приложенными к нему товарным чеком и кассовым чеком. В свою очередь, ИП, применяющие систему налогообложения в ЕНВД, руководствуются нормами главы 26.3 НК РФ.

Система налогообложения в виде ЕНВД может применяться в том числе в отношении розничной торговли, осуществляемой: — через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли; — через объекты стационарной торговой сети, не имеющей торговых залов; — через объекты нестационарной торговой сети (пп.пп. 6 и 7 п. 2 ст. 346.26 НК РФ).

В целях применения главы 26.3 НК РФ к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами, как за наличный, так и за безналичный расчет, осуществляемая по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары (ст. 346.27 НК РФ).

По мнению представителей финансового ведомства, определяющим признаком договора розничной купли-продажи в целях применения ЕНВД является именно то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности (смотрите, например, письма Минфина России от 04.07.2013 N 03-11-11/25823, от 25.04.2013 N 03-11-11/24000, от 10.12.2012 N 03-11-11/369). При этом налоговым законодательством для организаций и индивидуальных предпринимателей, реализующих товары, не установлена обязанность выявлять цель приобретения покупателями товаров и контролировать их последующее использование.

Аналогичный вывод содержится в п. 4 Информационного письма Президиума ВАС РФ от 05.03.2013 N 157, в котором также отмечено, что одним из основных условий, позволяющих применять в отношении розничной торговли систему налогообложения в виде ЕНВД, является осуществление этой деятельности исключительно через объекты стационарной и (или) нестационарной торговой сети, упомянутые в пп. 6 и 7 п. 2 ст.

346.26 НК РФ. Из вышеуказанного вывода Президиума ВАС РФ следует, что продавец, осуществляющий торговую деятельность через объекты стационарной и (или) нестационарной торговой сети (определенные ст. 346.26 НК РФ), действующий на основании договора розничной купли-продажи, имеет все основания считать продажу товара розничной.

Соответственно, ему необходимо соблюдать определенный для договора розничной купли-продажи документооборот. Статьей 493 ГК РФ предусмотрено, что договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (если иное не предусмотрено законом или договором розничной купли-продажи).

То есть закупая товар в розничной торговой сети, покупатель (организация либо ИП), как правило, получает только кассовый или товарный чек либо иной документ, подтверждающий оплату товара. При этом налоговым законодательством не установлен запрет на приобретение товара, предназначенного для перепродажи, через подотчетных лиц в предприятиях розничной торговли.

Поэтому считаем, что в сложившейся ситуации организация, применяющая УСН, вправе учесть в составе расходов приобретенные через подотчетное лицо товары после их реализации. Документом, подтверждающим приобретение и оплату товаров, в этом случае является авансовый отчет с приложенными к нему товарным чеком и кассовым чеком. Заметим, что судебных решений и официальных разъяснений в части непризнания расходов в случае приобретения товаров для дальнейшей перепродажи в розничном магазине обнаружить не удалось. К сведению: На наш взгляд, если закупка товаров через подотчетных лиц носит регулярный характер, то во избежание претензий (в первую очередь, в отношении правомерности применения продавцом системы ЕНВД в отношении реализации через розничную сеть товаров для дальнейшей перепродажи (смотрите, например, постановление Арбитражного суда Волго-Вятского округа от 06.09.2016 N Ф01-3507/16)) целесообразно заключать договоры поставки с продавцами товаров.

Источник: taxpravo.ru

О расчетах по подотчетным суммам в микропредприятиях

Порядок оформления расчетов с подотчетными лицами по авансам, выданным в подотчет, в микропредприятиях ничем не отличаются от общеустановленного порядка.

Тем не менее, особенностью расчетов по подотчетным счетам в микропредприятиях является то обстоятельство, что количество подотчетных лиц не велико, обычно подотчетным лицом выступает только сам руководитель микропредприятия, если микропредприятие является юридическим лицом.

Если микропредприятием является индивидуальный предприниматель, то предпринимателю нет смысла выдавать самому себе авансы под авансовый отчет и, как следствие, вести расчеты по подотчетным суммам с самим собой. В случае с ИП выдача авансов под отчет и соответственно ведение расчетов по подотчетным суммам возможна только в отношение наемных работников (по трудовым договорам) или агентов (по гражданским договорам) ИП.

Тем не менее, для правильности оформления расчетов по подотчетным суммам нужно придерживаться существующих правил и требований.

В микропредприятиях, как правило, отсутсвует должность кассира и поэтому выдачу наличных денежных средств в качестве аванса под отчет производит руководитель микропредприятия, который является и кассиром и распорядителем банковских счетов микропредприятия.

Способы выдачи авансов под отчет

- Сейчас существует 2 способа выдачи авансов под отчет:

- выдача наличных денежных средств из кассы организации;

- перевод денежных средств на корпоративную карту или карты, владельцами которых могут быть как руководитель микропредприятия, так и уполномоченные им работники и/или агенты, с помощью которой они могут осуществлять оплату необходимых товаров и услуг.

В первом случае оформляется расходный кассовый ордер, во втором — платежное поручение на перевод денежных средств с расчетного банковского счета на счет корпоративной карты.

Проверить состояние расчетов по предыдущему авансу

Перед выдачей аванса необходимо обязательно проверить состояние расчетов по предыдущему выданному авансу под отчет, т.е. проверить получало ли ранее подотчетное лицо подотчетные суммы и был ли надлежаще оформлен и представлен на утверждение авансовый отчет и произведены ли по этому авансовому отчету соответствующие расчеты (в случае перерасхода по авансовому отчету — выдана ли переплата, а в случае остатка по авансовому отчету — возвращен ли остаток).

То есть, на момент выдачи нового аванса под отчет, расчеты по предыдущему авансу должны быть обнулены.

Обратите внимание, это правило касается и средств, выданных под отчет руководителю микропредприятия. Если по ним наступил срок отчета, а отчета нет — новые суммы под отчет выдавать нельзя.

Если нет отчета по выданной сумме, то велика вероятность признания этой суммы доходом физического лица. Тогда могут возникнуть претензии со стороны налогового органа по факту неудержания и неперечисления НДФЛ, а за это нарушение предусмотрена ответственность: штраф по ст. 123 Налогового кодекса РФ.

Оптимальный срок выдачи аванса под отчет

Оптимальным сроком отчета по авансам, выданным под отчет в микропредприятиях, является один месяц для руководителя и недельный или 10-дневный срок для других работников микропредприятия, уполномоченных на получение подотчетных сумм.

Заявление на получение подотчетных сумм

После проверки состояния расчетов с подотчетным лицом по предыдущему выданному ему авансу под отчет, подотчетное лицо оформляет заявление о выдаче нового аванса под отчет. Итак, в нем нужно указать:

Унифицированной формы такого заявления нет, но есть требования к содержанию такого заявления, установленные самим Центральным банком России (пп. 6.3 п. 6 Указаний № 3210-У).

- В заявлении нужно указать:

- размер суммы, которая необходима под отчет (числом и расшифровать прописью);

- назначение этой суммы, т.е. указать цели расходования подотчетной суммы;

- срок, на который выдаются подотчетные деньги;

- дату составления.

Заявление должно быть завизировано руководителем микропредприятия (либо иным лицом, уполномоченным на основании соответствующей доверенности от руководителя подписывать такие заявления от имени микропредприятия).

Рекомендуется разработать типовую форму заявления и снабдить бланками этой формы подотчетных лиц.

Еще раз обратите внимание, деньги под отчет можно выдать не только работнику микропредприятия, но и физическому лицу, с которым у микропредприятия заключен гражданско-правовой договор, например агентский. При этом никакой разницы в оформлении заявления и последующих документов нет.

Авансовый отчет

Авансовый отчет — это отчет с приложением оправдательных документов об использовании аванса для выполнения определенного служебного поручения.

Авансовый отчет является основанием для расчетов с подотчетным лицом.

В настоящее время форма авансового отчета может быть разработана самостоятельно или в качестве формы можно взять бланк авансового отчета, утвержденный постановлением Госкомстата РФ от 01.08.2001 г. N 55. Форма авансового отчета утверждается руководителем микропредприятия в приложении к локальному положению об учетной политике.

Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить и представить на утверждение авансовый отчет об израсходованных денежных средствах с приложением документов, подтверждающих эти расходы.

Подотчетные лица, получившие деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения этих лиц из командировки, предъявить на проверку и утверждение авансовый отчет.

- Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

- подтверждающие документы прилаются в оригинале;

- по форме они должны соответствовать принятым требованиям для оформления и заполнения первичных документов;

- по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного аванса в соответствии с заявление подотчетного лица на выдачу аванса.

Расчеты по авансовому отчету

После проверки и утверждения авансового отчета суммы, израсходованные по авансовому отчету, списываются в установленном порядке с обязательств подотчетного лица.

Если из выданного аванса было потрачено меньше, чем получено, то остаток подотчетных сумм по авансовому отчету подлежит возврату в кассу организации на основании приходного кассового ордера.

В случае невозврата эта сумма удерживается с подотчетного лица.

Если подотчетное лицо является работником микропредприятия — то невозращенный остаток удерживается из заработной платы работника.

Если подотчетное лицо является представителем контрагента — то из суммы вознаграждения контрагенту.

Если из выданного аванса наоборот было потрачено больше, чем получено и сумма расходов признана обоснованной, то перерасход подотчетных сумм по авансовому отчету выплачивается подотчетному лицу по расходному кассовому ордеру из кассы микропредприятия.

Таким образом, расчеты по выданному авансу под отчет, должны быть обнулены.

Для микроорганизаций, штат которых не превышает 1-5 человек, характерны расчеты по подотчетным суммам только с руководителем микропредприятия.

В этом случае руководитель микропредприятия выступает одновременно и в роли кассира и в роли бухгалтера и в роли подотчетного лица и получается, что сам себе выдает аванс под отчет, сам составляет авансовый отчет, сам его же проверяет и утверждает и производит расчеты сам с собой.

Пусть это не смущает. Важно, чтобы документы, связанные с подотчетными суммами, были. Это — раз. И чтобы они были правильно оформлены, соблюдены необходимые сроки и произведены расчеты. Это два.

Если остались вопросы или что-то непонятно,

Вы можете попробовать найти нужную информацию, воспользовавшись поисковой строкой:

Текущее информирование малого и микробизнеса

Обзоры предложений

для людей и для бизнеса

от малого и микробизнеса

Источник: vrn-buh.ru

Выдача денег под отчет и онлайн-касса

Выдача средств под отчет — это опосредованная форма расчетов за товары (работы, услуги) покупателя с продавцом через уполномоченное покупателем лицо (через подотчетное лицо). И в этом случае встает вопрос: нужно ли организации, выдавшей деньги под отчет и принимающей обратно неизрасходованный их остаток, проводить данные операции через онлайн-кассу (пробивать кассовые чеки)?

Что такое «подотчет»

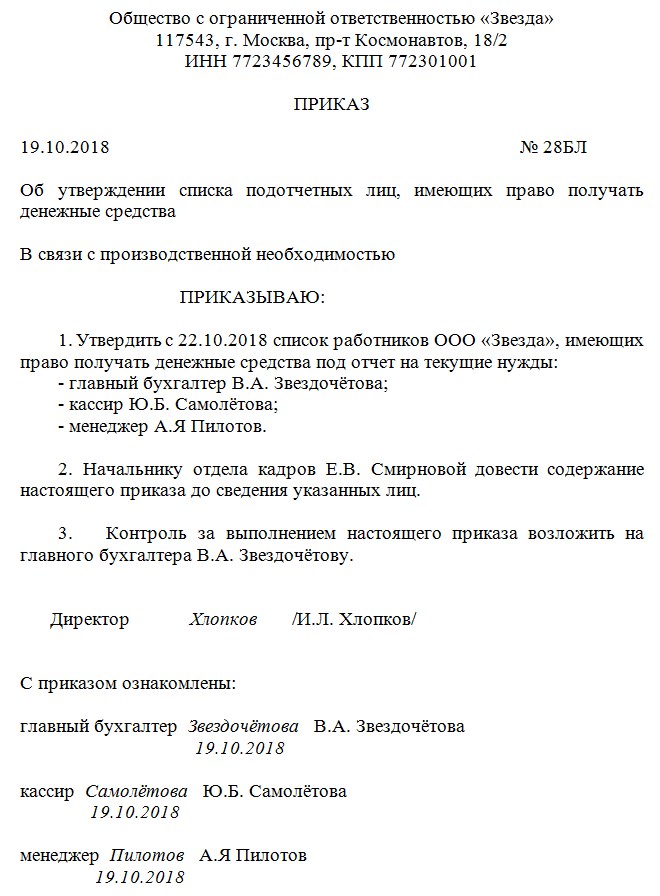

Выдать деньги под отчет — означает предоставление средств для покрытия расходов, связанных с деятельностью юрлица или индивидуального предпринимателя. Данное определение дано в п. 6.3 Указания Банка России №3210-У от 11.03.2014 ( ССЫЛКА ). Оформляется такая выдача средств расходным кассовым ордером, который, в свою очередь, составляется на основе одного из вариантов:

- распорядительного документа о выдаче подотчетных средств (чаще всего специального приказа);

- письменного заявления подотчетного лица.

Кроме того, не будет лишним (но закон это не обязывает делать), если на предприятии будет издан распорядительный документ, в котором будут определен список лиц, которым могут выдаваться денежные средства под отчет. Образец такого приказа:

Заявление подотчетником пишется в произвольной форме, но с обязательным указанием запрашиваемой суммы наличных денег, направления их расходования и срока, на какой выдаются данные средства. Подтверждается расход средств или его отсутствие путем оформления подотчетным лицом авансового отчета. Этот документ согласно формулировке п.6.3 Указаний №3210-У служит отражением состояния сумм, выданных сотруднику под отчет, в том числе и неизрасходованных.

Фактически подотчетные средства — это форма реализации расходов предприятием, необходимых для осуществления его деятельности. И указанные средства могут быть потрачены на что угодно: на покрытие задолженности перед поставщиками, на покупку материалов, и т.д. И выполнение таких платежей предприятие доверяет своему сотруднику, который после получения денег под отчет, является одновременно подотчетным лицом (с позиции происхождения средств) и уполномоченным лицом (с позиции порядка их расходования). Т.е. подотчетник в ходе закупочной деятельности и при оплате счетов выступает от имени и за счет своего работодателя и обычно в пределах выданной ему суммы.

Чтобы понять, кому можно выдавать деньги под отчет, стоит обратиться к банковскому Указанию №3210-У. В нем сказано, что подотчетным лицом может быть сотрудник предпринимателя либо юрлица, с которым заключен трудовой или гражданско-правовой договор. Об этом прямо говорит п. 5 Указания №3210-У и письмо Банка России от 02.10.2014 №29-Р-Р-6/7859 ( ССЫЛКА ), которое для целей оформления и ведения кассовых операций признает работником организации лицо, с каким у данного предприятия заключен гражданско-правовой договор.

При этом длительность такого договора не имеет значения. Более того, не важна и должностная принадлежность подотчетного лица. Поэтому деньги под отчет может получить и директор компании.

Подпадают ли расчеты по подотчетным суммам под действие закона №54-ФЗ

Подотчетные суммы могут выдаваться, как в наличной форме, так и путем их перевода на корпоративную и даже личную карточку сотрудника с пометкой «Подотчетные деньги». Стоит напомнить, что банковская карточка согласно пп.19 ст.3 закона №161-ФЗ (о национальной платежной системе) относится к электронным средствам платежа, которые на основании Положения Банка России № 383-П являются безналичной формой расчета.

А в июльской редакции закона №54-ФЗ от 2018 года утверждено, что онлайн-касса используется при наличных и почти любых безналичных формах расчетов. Однако расчеты по подотчетным суммам в любой их форме в случае их возврата и выдачи не являются расчетами в понимании закона №54-ФЗ, поскольку не относятся:

- к получению и выплате денег непосредственно за товары, работы, услуги (т.е. к денежным отношениям, которые возникают между покупателем и продавцом);

- к приему ставок, интерактивных ставок и к выплате выигрышей по ним;

- к приему денег в ходе продажи лотерейных билетов (включая электронные);

- к приему лотерейных ставок;

- к выплате выигрышей по лотереям.

Все эти виды операций признаются ст. 1.1 закона №54-ФЗ расчетами, при осуществлении которых применяется онлайн-касса, за исключением тех случаев, в каких сам закон предусматривает возможность не работать с ККТ. Кроме того, к расчетам, на которые распространяется обязанность по использованию ККТ или право ее не применения, еще относятся следующие операции, направленные на оплату товаров, работ, услуг:

- прием и выплата денег в форме предварительной оплаты и (или) авансов;

- зачет и возвращение предварительной оплаты и (или) авансов;

- выдача и погашение займов (включая кредитование ломбардами);

- предоставление либо получение встречного предоставления для расчетов за товары, работы, услуги.

И к этим операциям выдача и возврат подотчетных сумм тоже не относится, поскольку данные деньги являются лишь кассовой операцией, которая направлена на будущее совершение расхода, а не отражает сам факт оплаты товаров (работ, услуг). Да и подотчетное лицо не является по отношению к своему работодателю покупателем.

Поэтому, выдавая своему сотруднику или получая от него остаток либо всю сумму неиспользованных подотчетных денег, предприятие не должно использовать онлайн-кассу, но обязано соблюдать требования Указаний банка №3210-У по оформлению кассовых документов (авансовых отчетов, кассовых ордеров, Кассовой книги).

Нужно ли применять онлайн-кассу, когда подотчетное лицо совершает покупку у другой организации или предпринимателя

Исключение составляют те виды безналичных расчетов между юрлицами и (или) предпринимателями, в том числе через подотчетных лиц, при которых не происходит предъявления электронного средства платежа (например, банковской карты). В этом случае ККТ продавцом не применяется (п. 9 статьи 2 закона №54-ФЗ — ССЫЛКА ). Если наоборот, — и электронное средство платежа при подобных расчетах предъявлено, — то продавец должен использовать контрольно-кассовую технику для оформления расчетной операции.

Выводы

- Выдача и возврат подотчетных денег на предприятии, которое предоставило эти средства своему сотруднику, не является расчетной операцией в понимании закона №54-ФЗ. Поэтому применяться при таком расчете онлайн-касса не должна.

- В случае если подотчетное лицо рассчиталось выданными ему деньгами за товар, работу, услугу, то указанному лицу продавец должен выдать кассовый документ (чек, БСО или иной документ). Причем, не имеет значения форма платежа — наличная или безналичная с предъявлением покупателем электронного средства платежа (ЭСП).

- Если расчеты за товары (работы, услуги) между организациями и (или) предпринимателями произошли в безналичном порядке без предъявления ЭСП, то продавец онлайн-кассу для таких расчетов не использует.

У некоторых предпринимателей возникает вопрос: как передать покупателю электронный чек онлайн-кассы в соответствии с действующими номами закона?

О каких нюансах полезно знать тем , кто связан с продажей товаров, подлежащих обязательной маркировке.

Похожие статьи

Кассовый чек при оплате на расчетный счет: нужно ли. Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Отчет об открытии и о закрытии смены на онлайн-кассе. Какие документы и отчеты оформляются при работе с ККТ, кто и как это делает. О каких нюансах при этом следует знать и обращать внимание

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru